随机效应模型的复合分位数回归估计

2019-09-10罗登菊戴家佳罗兴甸

罗登菊 戴家佳 罗兴甸

摘 要:在纵向数据处理中,随机效应模型是使用频率非常高的模型之一。本文主要采用复合分位数回归估计的方法,在对其参数进行估计的同时,证明了此估计渐近正态性。经模拟研究,比对了中位数回归估计、传统最小二乘估计和复合分位数回归估计三种估计的精度,模拟结果显示,在样本有限的情况下,本文所提出的方法对随机效应模型的参数估计是有效的,尤其当模型误差项不遵循高斯分布时,复合分位数回归估计的实用性是明显的。

关键词:随机效应模型; 复合分位数回归估计; 最小二乘估计; 分位数回归估计

中图分类号:U491

文献标识码: A

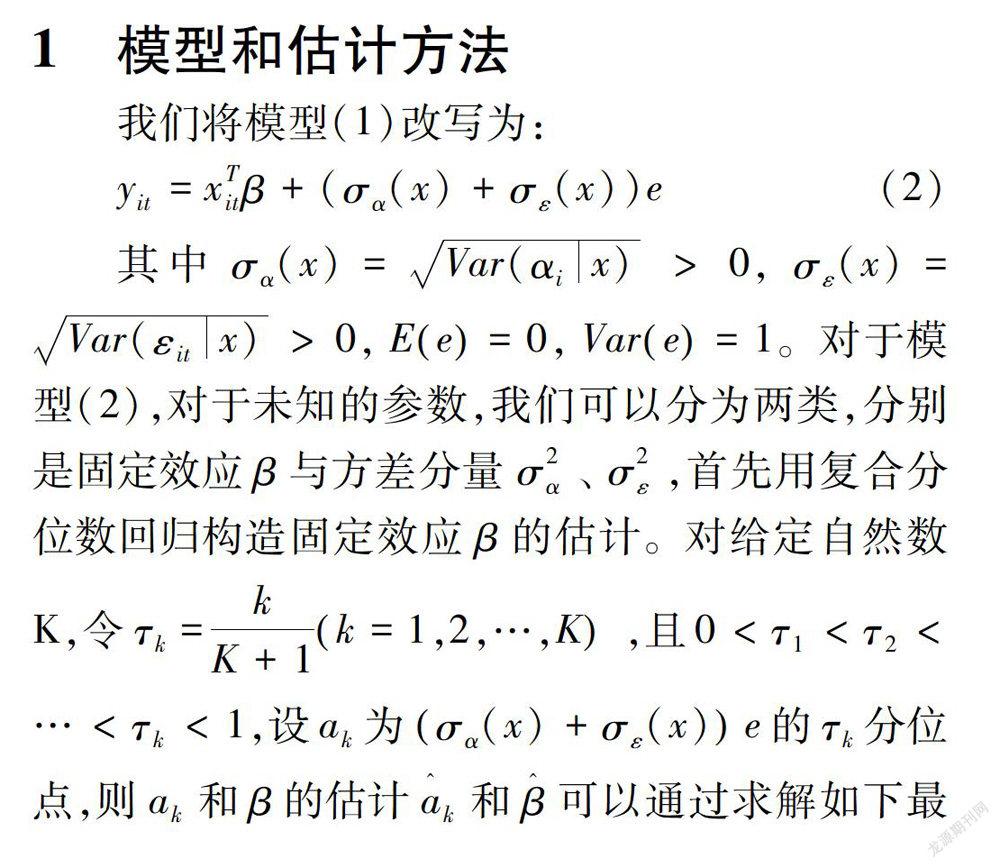

随机效应模型的一般形式为:

yit=xTitβ+αi+εit(1)

其中xit=(xit,1,xit,2,…,xit,p)T为p维协变量,β=(β1,β2,…,βp)为回归系数向量,yit为响应变量,αi称为随机效应,是用来刻画一些不可观测的因素引起的个体间差异,εit是随机误差。在随机效应模型中,一般假设E(αi)=0,Var(αi)=σ2α相互独立的同时,与εit相互独立;E(εit)=0,Var(εit)=σ2ε,且相互独立。

模型(1)的主要优点在于,在一定条件下提供了对个体进行统计推断的可能性。为了解决此模型估计的参数估计问题,大部分的文献通过普通最小二乘和加权最小二乘等方式来解决此问题,举例说,最小二乘估计计算简单,其得到的结果拥有令人满意的表达式,尤其是在误差项遵循常态分布的前提下,最小二乘估计是有效的,而且是一致最小方差无偏估计。但是实际数据往往不满足方差相等、独立并服从正态分布等严苛条件。随着互联网的高速发展以及各种行业之间相互影响,我们所面临的数据维度不仅大还结构复杂,通过最小二乘估计无法满足现阶段所需理想的统计结果。

于是,加拿大学者KOENKER提出了一种回归估计,就是分位数回归估计,目的是为了摆脱最小二乘估计的局限性,更广泛的将中位数回归应用于所有的分位数中。使用条件分位数来进行建模,使最小二乘估计最小化平方误差的思想变为最小化加权的绝对误差,该方法可以刻画解释变量随响应变量变动的大体特征,呈现响应变量在不同分位点下的条件分布函数。分位数回归有众多优势,它既不需要误差项服从正态分布,也对异常值不敏感,甚至可以拟合响应变量任何分位点的回归方程,因此具有很好的稳健性,在各个模型的估计中被广泛运用,例如,WU[1]在研究单指标模型的估计问题时,使用了分位数回归估计;YANG[2]应用分位数回归研究了变系数单指标模型的参数估计和变量选择问题;KONEKER[3]更是史无前例的将分位数回归方法应用到纵向数据中,并指出对于固定效应模型,在进行分位数回归时,将L1惩罚项加入到目标函数中,并在估计未知参数时使用惩罚函数法;WANG[4]在探究面板数据中固定效应模型的经验似然估计值的过程中,分位数得分函数被平滑经验似然估计过程所替代,从而得到经验对数似然率和极大经验似然函数。CANAY[5]在去除面板数据模型中的固定效应时,采用了一种简洁的数据转换,之后利用分位数回归预估模型中的参数,同时还验证了该估计量的一致性和渐进正态性;KATO[6]以与非线性面板数据的研究相似为前提,研究面板数据下固定效应分位数回归模型估计的一致性和渐进正态性条件,得出一个结论,即参数估计量的一致性;何晓霞等[7]利用分位数回归研究了纵向数据下回归模型的参数估计和变量选择问题。根据以上文献得知,即便分位数回归可以融合多条曲线,但在实际问题中却存在部分分位点偏离过大的问题,因此,ZOU和YUAN[8]通过综合考虑将多个分位点,第一次提出了复合分位数回归估计,得到了回归系数β一个精度更高的估计。王琪锋[9]将复合分位数回归应用到线性时间序列数据中;王江峰[10]在左截断数据下研究了非参数模型的复合分位数回归估计;吕亚召[11]利用复合分位数回归研究了部分线性单指标模型的变量选择问题;JIANG[12]将复合分位数回归应用到DTARCH模型中;JIANG[13]将复合分位数回归应用到具有重尾自相关误差的线性模型中;CHEN[14]利用复合分位数回归估计半参数模型中的未知函数与参数;JIANG[15]将加权复合分位数回归估计引入到部分线性变系数模型中;徐洁和杨宜平[16]首次将复合分位回归应用到纵向数据中,研究了固定效应模型的复合分位数回归估计,在一定正则条件的前提下,证明了该估计的大样本渐近正态性质。

本文基于复合分位数回归方法研究了纵向数据下随机效应模型的参数估计,首先,给出该估计的定义与在该模型下的目标函数;再次,证明了在随机效应模型下的复合分位数回归估计的大样本渐近正态性质;最后,通过模拟研究了该估计量的有限样本性质,同时,与最小二乘估计、中位数估计结果的精度做比较。

4 结论

本文通过引入了复合分位数回归方法来估计随机效应模型的未知参数,得出的结论如下:

(1)在随机效应模型中,利用复合分位数回归估计来估计未知参数,满足大样本性质。

(2)在样本量相同的情况下,复合分位数回归比中位数回归和均值回归的精度高,效果优。随着样本量的增加,所有估计的精度均增加,但是复合分位数回归效果最好。随着复合分位点的增加,復合分位数回归的精度也随着增加。

参考文献:

[1]WU T Z, YU K, YU Y. Single-index quantile regression. Journal of Multivariate Analysis, 2010, 101(3): 1607-1621.

[2]YANG J, YANG H. Quantile regression and variable selection for single-index varying-coefficient models[J]. Communications in Statistics-Theory and Methods, 2016, 3(8): 1532-1543.

[3]KOENKER R. Quantile Regression for Longitudinal Data[J]. Journal of Multivariate Analysis.2004,91(2):74-89.

[4]WANG H X, ZHU Z Y. Empirical likelihood for quantile regression models with longitudinal data[J]. Journal of Statistical Planning and Inference, 2011, 141(4):1603-1615.

[5]CANAY A. A simple approach to quantile regression for panel data[J].The Econometrics Journal, 2011,14(3):368-386.

[6]KATO K, GALVAO A F, MONTES-ROJAS G V. Asymptotics for panel quantile regression models with individual effects[J]. Journal of Econometrics, 2012,170(1):76-91.

[7]何晓霞, 徐伟, 李缓, 等. 面板数据分位数回归模型的参数估计与变量选择[J]. 数学杂志, 2017,37(5):1101-1110.

[8]ZOU H, YUAN M. Composite quantile regression and the oracle model selection theory[J]. The annals of statistics, 2008,36(3):1108-1126.

[9]王琪锋. 复合分位数回归在线性时间序列下的应用[D]. 大连:大连理工大学,2015.

[10]王江峰, 田晓敏, 张慧增, 等. 左截断数据下非参数回归模型的复合分位数回归估计[J]. 高校应用数学学报A辑, 2015, 30(1):71-83.

[11]吕亚召, 张日权, 赵为华, 等. 部分线性单指标模型的复合分位数回归及变量选择[J]. 中国科学:数学, 2014,28(12):1299-1322.

[12]JIANG J, JIANG X, SONG X. Weighted composite quantile regression estimation of DTARCH models[J]. Econometrics Journal, 2014, 17(1):1-23.

[13]JIANG Y, LI H . Penalized weighted composite quantile regression in the linear regression model with heavy-tailed autocorrelated errors[J]. Journal of the Korean Statistical Society, 2014, 43(4):531-543.

[14]CHEN Y, TANG M L, TIAN M. Semiparametric hierarchical composite quantile regression[J]. Communications in Statistics, 2015, 44(5):996-1012.

[15]JIANG R, QIAN W M, ZHOU Z R. Weighted composite quantile regression for partially linear varying coefficient models[J]. Communications in Statistics-Simulation and Computation, 2017, 3(5): 1532-1543.

[16]徐潔, 杨宜平. 面板数据复合分位数回归模型的估计[J]. 统计与决策, 2018,34(5):19-21.

[17]Knight, Keith. Limiting distributions for L1 regression estimators under general conditions[J]. The Annals of Statistics, 1998, 26(2):755-770.

(责任编辑:于慧梅)