2018-2019年溶解浆市场回顾与展望

2019-09-10季柳炎

季柳炎

季柳炎,工程师,本刊特约撰稿人。任职于阜宁澳洋科技有限责任公司,200了年至今一直专注于黏胶短纤产业链运行动态研究。

核心提示:以2018年全球溶解浆产能、产量、下游市场变迁等数据为基础,结合2018年宏观经济走势以及产业链各环节所发生的时间点,对2018年溶解浆市场进行客观总结。并在此基础上对2019年溶解浆市场进行了展望。

1全球溶解浆生产概述

2018年全球溶解浆总产量约707万t,比2017年的620万t增长14.03%。

2018年全球溶解浆总产能约1010万t,主要分布在美洲、亚洲、欧洲、非洲。其中,美洲产能占全球总产能的36%,亚洲占39%,欧洲占15%,非洲占10%。美洲溶解浆生产国主要是美国、加拿大和巴西,其中,美国产能占全球总产能的19%,加拿大占9%,巴西占8%。非洲溶解浆主要生产国是南非,其产能占全球总产能的10%。欧洲以挪威、瑞典、捷克、芬兰、法国、奥地利等国家为主,合计产能占全球总产能的15%。亚洲的印度尼西亚和印度合计产能占全球总产能的7%;日本、泰国、老挝合计产能占7%;中国溶解浆产能合计约260万t,占全球总产能的25%。从数据不难看出,美国、中国、欧洲为全球主要溶解浆生产基地,仅从产能看(不看达产情况),中国溶解浆产能已经取代美国成为全球第一(见图1)。

1.1国外溶解浆生产情况

2018年全球溶解浆产能增量主要集中在亚洲地区,涉及国家为老挝与中国。其中,老挝新增的溶解浆产能主要来源于太阳纸业的30万t溶解浆项目,该项目于2018年5月投产。由于该生产线既可生产溶解浆,也可生产造纸浆,且2018年造纸浆利润较高,因此,投产后仅在较短时间内生产过溶解浆,多数时间以生产造纸浆为主。2018年10月29日该生产线开始转产溶解浆,到11月底设备基本运行正常,产品质量趋于稳定,至2018年12月底,部分中国黏胶短纤工厂已经开始使用太阳纸业老挝工厂生产的溶解浆。

2018年5-6月,巴西出现了一次长达30天之久的工人罢工。受此影响,巴西的海关、物流、工厂生产均出现了不同程度的停滞;巴西境内的两家溶解浆厂也出现了一定程度的减产。据不完全数据统计,涉及产量损失约为3.5万-5万t。

1.2中国溶解浆生产情况

2018年,中国溶解浆产能增加主要来源于两个项目,一是湖北黄冈晨鸣新生产线投产,产能为30万t/a,另一个是山东日照亚太森博纸浆生产线改造转产溶解浆,改造后溶解浆产能达120万t/a。尽管这150万t/a产能的生产设备已经达到生产要求,但由于2018年造纸浆市场行情景气度较高,需求量大,因此,这些产能全年基本都在生产造纸浆。2018年中国溶解浆产能分布情况详见表1。

2018年中国溶解浆表观产能为260万t/a,但实际产能为110万t/a,与2017年保持一致。

2018年,中国溶解浆实际产量约为107万t,比2017年高2万t。多数溶解浆生产企业在2018年保持稳定生产,检修或转产造纸浆时间较为有限。

太阳纸业的溶解浆生产线在2018年6月与8月进行过两次调整。其中,6月6日,太阳纸业兖州工厂20万t/a溶解浆生产线改产造纸浆,共计30天;8月25日,太阳纸业邹城生产线进行为期15天的轮检。此外,2018年8月,安徽华泰溶解浆生产线进行了一次为期18天的超低排放改造;湖南骏泰也在同月进行了为期10天的检修。

2溶解浆市场概况

2.1溶解浆下游市场分布

根据处理工艺不同,溶解浆的用途大致可以分为三大类:①纤维素醚,主要用作螯合剂、洗涤剂、墙体腻子粉、食品添加剂等的原料;②军工用产品,如硝酸纤维是炸药的主要原料之一;③纤维素纤维,主要包括黏胶纤维、醋酸纤维、铜氨纤维以及莱赛尔纤维等。

2018年,世界与中国的宏观经济均不景气,房地产市场走势低迷;用于建筑材料中墙体腻子粉、螯合劑等产品的市场形势较不乐观,受此影响,纤维素醚的市场需求较为低迷,与2016-2017年房地产市场景气度较高的时期相比,2018年纤维素醚行业开工率有所下降。因为2018年该产业虽又有新产能释放,但与2017年相比,纤维素醚产量却同比降低2%左右。故用于生产纤维素醚的溶解浆产量与消耗量也同比下降2%~3%。

2018年西欧、北美等地区恐怖袭击发案率较高,加上伊朗、叙利亚等国家或地区有局部战争发生,拉动了某些地区的炸药需求,带动了硝酸纤维需求的增长,也增加了国外某些溶解浆生产企业生产用于制作硝酸纤维的溶解浆的积极性。这也是2018年在纤维素醚市场不景气的情况下,溶解浆仍然能够保持产量增加的原因之一。

虽然各国政府或地方组织对于香烟的管控越来越严格,但从世界卫生组织以及相关政府的报告中不难看出,虽然全球烟民数量增长速度较为缓慢,但是香烟消费量却每年都在增长。2019年1月17日,中国国家烟草专卖局新闻发言人张修连曾介绍:2018年,烟草行业实现工商税利总额11556亿元,同比增长3.69%;上缴国家财政总额10000.8亿元,同比增长3.37%;实现工业增加值7877亿元,同比增长4.88%。烟草税利增加,某种意义上意味着香烟的消费量增加。醋酸纤维是生产香烟过滤嘴的主要原材料,而溶解浆是生产醋酸纤维的主要原材料;故2018年在香烟消费量增加的带动下,用于生产醋酸纤维的溶解浆需求量也有所增加。

这3个领域所需溶解浆数量为140万~160万t,占全球溶解浆总产量的19.8%~22.6%。从溶解浆的消耗数量看,生产黏胶纤维消耗的溶解浆数量在溶解浆总消耗量中约占80%;而中国的黏胶短纤产量约占全球黏胶短纤总产量的70%,故以下主要以中国黏胶短纤市场作为溶解浆下游市场进行探讨。

2.2中国溶解浆市场需求分析

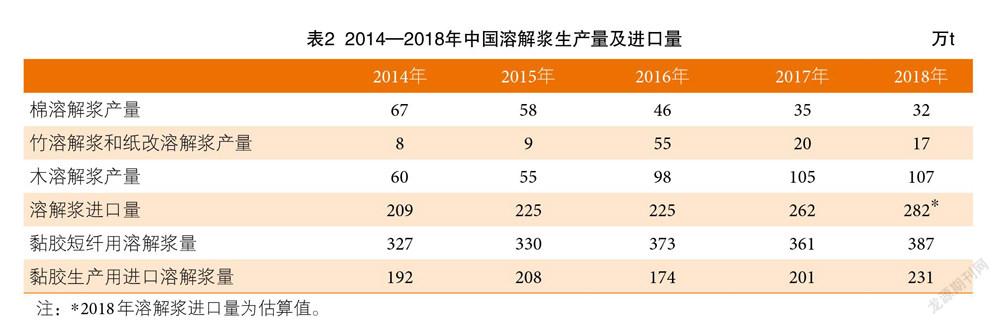

2018年,中国溶解浆总表观消费量约在438万t附,用于黏胶短纤生产的溶解浆量为387万t,同比增长7.2%。其中,棉溶解浆(以棉花为原料生产的溶解浆,编者注)产量同比减少3万t;竹溶解浆(以竹材为原料生产的溶解浆,编者注)和纸改溶解浆(以造纸浆为原料,经加工处理后成为的溶解浆,编者注)生产量减少3万t;木溶解浆(以木材为原料生产的常规溶解浆)产量同比增加2万t;溶解浆进口量同比增加20万t(见表2)。

由表2可以看出,2014-2018年我国棉溶解浆生产量逐年递减,原因主要有以下几点:①近些年我国棉花产量逐年递减,同时,棉籽被开发成动物饲料,双重原因造成棉短绒产量逐年减少。另外,棉短绒在精制棉等领域应用日益广泛,导致用于棉溶解浆生产的棉短绒量比较有限。②2015年以后,环保政策越来越严格,棉溶解浆生产过程会产生大量废水和污泥,无法有效处理和处理过程成本较高等原因使棉溶解浆生产受困,故2018年下半年生态环保部进行“环保回头看”监督后,棉溶解浆产能关停较多。③目前,多数黏胶短纤生产企业逐渐转向全部以木溶解浆为原料,棉溶解浆在黏胶短纤生产中上的应用越来越少,预计到2020年前后,棉溶解浆很可能在中国消失。

与2017年相比,2018年竹溶解浆和纸改溶解浆产量减少3万t。这主要是因为2018年造纸浆行情较好,利润丰厚且价格高企。2018年5-9月期间,可用作黏胶短纤生产原料的漂白针叶木浆与溶解浆的价差基本在500元/t以下,用漂白针叶木浆提纯生产纸改溶解浆已不具备成本优势,故2018年纸改溶解浆产量有所减少。

2018年下半年,吉林化纤12万t/a新黏胶短纤生产线基本达产,该厂的老生产线以及河北藁城的吉藁化纤主要以生产竹纤维为主,客观上增加了竹溶解浆的使用量。但竹溶解浆使用用途本身有限,故总体来看,2018年竹溶解浆与纸改溶解浆产量与消耗量均有所降低。

2.3 2018年国产溶解浆市场价格走势回顾

溶解浆作为黏胶短纤生产的主要原料,其使用量与价格均与黏胶短纤直接相关。2018年,我国黏胶短纤市场价格基本在13600~15200元/t间呈箱体震荡走势,价格出现两次上涨三次下跌。一般情况下,如果黏胶短纤市场价格呈现这种震荡走势,那么溶解浆市场价格也会跟随黏胶短纤市场价格的走势。

2018年漂白针叶木浆市场价格走强,溶解浆生产企业制定价格策略时,降低了黏胶短纤市场价格在产品定价中的权重;相应加大了造纸浆在企业产品定价策略中的权重。具体表现为:如果黏胶短纤生产工厂在当月不接受溶解浆工厂报价,那么溶解浆厂可随时将溶解浆产量压低,并将造纸浆产量提高,使制浆企业能够保证有充分的盈利。

黏胶短纤工厂也发现了制浆厂定价策略的改变,从而在黏胶短纤工厂自身亏损不是太严重的情况下,接受制浆厂定价,以保证原料供应安全。

由于整个2018年制浆厂与黏胶短纤工厂之间存在这种博弈关系,因此,相对于黏胶短纤市场价格走势,溶解浆价格有一定的滞后,且趋势上还存在一定的不同步(见图2)。

第一阶段:溶解浆市场价格保持稳定

2018年1-4月,黏胶短纤市场价格先涨后跌,市场开门红的行情较往年更短且价格提升幅度有限。因此,溶解浆企业基本采取了顺势而为的定价策略。这一阶段溶解浆基本以7500元/t进行交割。第二阶段:黏胶短纤价格调整,溶解浆价格下跌

2018年5-6月,黏胶短纤经历了一次由谷底拉升至高位的走势。本次价格调整主要是因为黏胶短纤行业开工率不足造成的。黏胶短纤开工率降低直接导致溶解浆需求量减少。因此,溶解浆市场也出现了150元/t左右的跌幅,由7500元/t跌至7350元/t。但溶解浆的跌幅(2%)小于黏胶短纤(6%)。

第三阶段:义无反顾的上涨

2018年7-11月,受造纸浆行情景气度较高影响,溶解浆工厂不再顾及黏胶短纤价格的涨跌,而走出一波义无反顾的“任性”上涨行情,在此期间,溶解浆价格由7350元/t一路上涨至7750元/t,涨幅5.4%,虽然在此期间黏胶短纤市场有起有落,但溶解浆价格却表现得相當强势。

第四阶段:溶解浆与黏胶短纤市场价格相关性恢复正常

2018年11月下旬,造纸浆行情开始走软;此外,2018年11月27日,纸浆期货上市当天即遭遇“开门黑”,给溶解浆工厂带来了一定程度的心理压力;而此时黏胶短纤市场正处于快速下跌期。考虑到造纸浆市场周期性上涨行情预计已经接近尾声或者结束,因此,溶解浆价格被迫回归到与黏胶短纤市场价格同步涨跌的范围。12月,溶解浆价格由高点的7750元/t下跌至7500元/t,跌幅3.2%。

2.4 2018年中国溶解浆进口状况

2018年4月起,中国海关宣布,由于技术原因海关统计数据不再更新。这给从事溶解浆进出口业务的人员带来了一定困难。笔者根据15年的从业经验,以2018年黏胶短纤产量等实际数据为基础,同时结合国内木溶解浆产量、竹溶解浆与纸改溶解浆产量、棉溶解浆产量,以及纤维素醚、醋酸纤维等行业的产量等数据。采用倒推的方法,对我国溶解浆进口量进行计算。

2018年我国黏胶短纤生产量为370万t,折算成溶解浆的消耗量为387万t左右;而后减去国内所有溶解浆产量,得出用于黏胶短纤生产的进口溶解浆量为231万t;同时根据2014-2017年其他行业与黏胶短纤行业使用量数据,最后计算得出2018年我国进口溶解浆总量约为282万t。

这一数据可能与实际进口量存在一定偏差,但采用此方法计算2016年与2017年的溶解浆进口量,所得结果于海关公布的实际进口量的误差在1%之内,故认为该估算值相对较为准确。2018年溶解浆具体的进口量可以等海关数据公布后查阅对比。

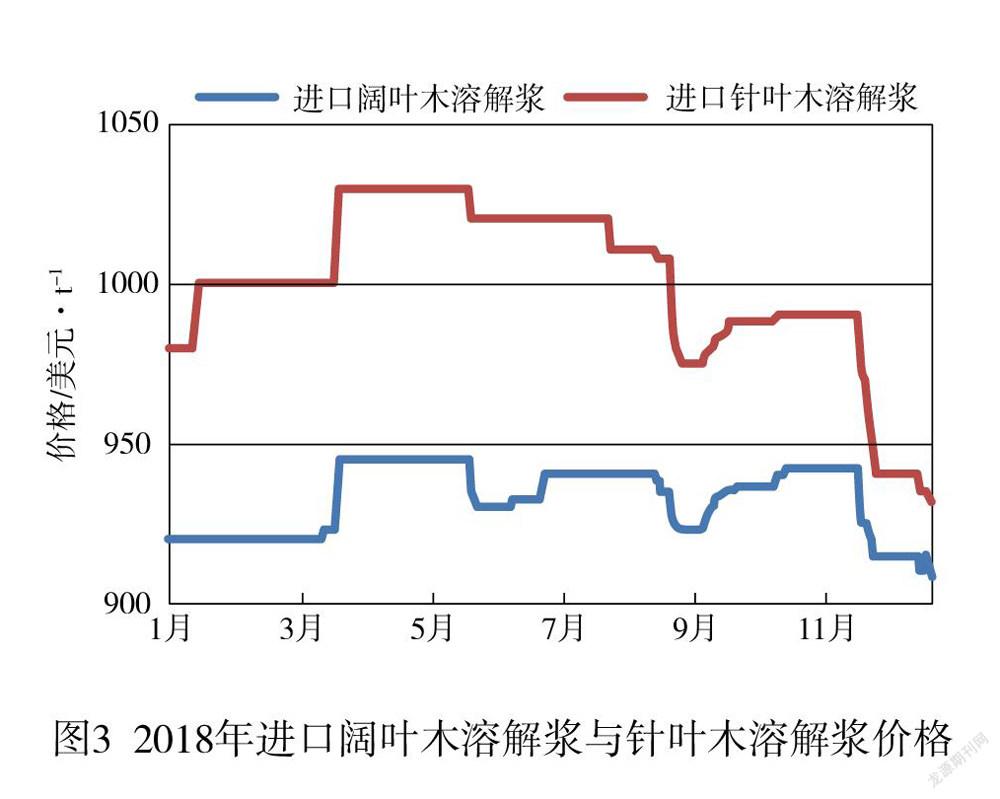

2018年进口溶解浆价格走势见图3。由图3可知,2018年,进口阔叶木溶解浆价格基本呈箱体震荡走势,且震荡区间较小,峰值与峰谷仅有20美元/t的差距;进口阔叶木溶解浆价格全年在920~940美元/t区间小幅震荡。

2018年进口针叶木溶解浆价格趋势呈先强后弱,主要原因是造纸浆行业景气度高,国外部分溶解浆工厂在某些时间段内生产用于造纸的漂白针叶木浆,导致针叶木溶解浆产量下降,从而价格较高。四季度造纸浆景气度周期结束后,针叶木溶解浆价格也开始逐步回落,最终与阔叶木溶解浆之间的价格差由高峰时的80美元/t缩减至20美元/t。

有人认为进口溶解浆价格走势与国产阔叶木溶解浆不同步,产生较大疑惑。这种趋势的不同步,主要是由于2018年人民币汇率波动较大所致。即外盘报价(美元)不变,但汇率变化后,进口溶解浆折算成人民币价格之后,就会随着人民币汇率波动而波动。

3 2019年宏观经济及溶解浆市场展望

3.12019年宏观经济展望

从2018年第四季度的宏观经济运行情况看,全球经济表现出一定程度的疲软。这主要是由于新兴和发展中经济体增长势头减弱、金融状况收紧,全球经济增长强于预期的可能性已经下降。

2018年10月,国际货币基金组织(IMF)将2018-2019年全球经济增速预估下调了0.2个百分点至3.7%;下调美国2019年经济增速预期至2.5%,此前预期为2.7%,2018年美国经济增速预期维持2.9%不变;将2018年欧元区增长预期由2.2%下调至2.0%,维持2019年预期1.9%不变。

IMF预计2018年发达经济体经济增速为2.4%,新兴市场和发展中市场经济体经济增速为4.7%,比7月的预测值低0.2个百分点。IMF对中国2018年经济增速预期维持在6.6%不变,2019年经济增速的预期下调至6.2%。

从IMF对全球经济增速预期的调整,不难看出全球主流机构对于2019年宏观经济并不是太看好。但由于中国供给侧结构性改革的实施已经在多个领域取得成效,且2018年三季度开始,金融领域已经由“去杠杆”演变成“稳杠杆”。此外,2018年10月下旬开始,国务院以及央行、证监会等部门不断出台政策,寻求政策托底。在政策托底的情况下,预计2019年二季度左右,市场底部有望形成;2019年下半年,中国宏观经济将有望开始向好。

2018年10月出台的《完善促进消费体制机制实施方案(2018-2020年)》的文件落地,标志着未来中国宏观经济政策,一方面需要继续推进供给侧结构改革;但另一方面,需要从刺激消费入手。而2019年,这一政策有望得到细化实施。因此,今后中国宏观经济增长点将逐步由供给侧向需求侧转变,从而进入新一轮常态化的经济增长周期。

2019年,人民币兑美元汇率极有可能形成以6.85为中枢的震荡走势格局。由图4可以,2015-2017年初,人民币处于贬值阶段;2017-2018年4月,处于升值阶段;2018年5月至今,人民币处于贬值阶段。根据多家机构的报告,人民币汇率长期维持在7以上的可能性很小,可能在6.85左右徘徊震荡。

3.2 2019年溶解浆市场展望

2018年年底,很多造纸浆生产线正在逐步调整改产溶解浆。因此,预计2019年溶解浆产能基本维持不变,但产量会增加。这主要是因为,2018年四季度开始,尤其是进入12月后,造纸浆周期性上涨行情暂告一段落,市场可能开始回调,进入下行通道。部分浆厂的造纸浆生产线将会陆续改产溶解浆。

根据预测,2019年上半年黏胶短纤市场行情并不乐观,因此,溶解浆价格可能也会继续回落。根据黏胶短纤生产企业的反馈,国产溶解浆可能会跌破7000元/t,因此,预计2019年上半年进口阔叶木溶解浆价格可能在850~880美元/t之间;根据2018年12月进口针、阔叶木溶解浆之间的价差20美元/t,预计进口针叶木溶解浆价格可能在860~900美元/t之间。这是近来年笔者第一次對溶解浆未来一年的行情走势给出较悲观的预期。

但市场价格下跌不代表企业盈利减少,如果整个宏观经济周期如IMF预测的那样,那么木片、硫酸、烧碱等溶解浆生产主要原材料价格也会回调。届时,溶解浆价格下跌,并不代表溶解浆生产企业不能盈利或者盈利减少。

纵观整个2019年,溶解浆企业会面临巨大挑战,即如何在溶解浆价格下跌的预期中,降低生产成本。而对于溶解浆行业,则面临在宏观经济悲观预期的情况下,如何让行业健康运行,且实现设备、技术和产品质量提升的压力。溶解浆企业应做好经营风险防控,以抵抗市场存在的不可控危险,同时在力所能及的情况下寻找发展机遇。