国常会:及时运用普遍降准和定向降准等政策工具

2019-09-09

國泰君安:此次国常会明确提出三个核心政策,一是提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围;二是加快落实降低实际利率水平的措施;三是及时运用普遍降准和定向降准等政策工具。市场对降息和专项债有一定预期,但三个政策一同推出,超市场预期,也彰显了决策层“六稳”决心。

此次会议不仅呼应了8月31日金稳委会议所提到的,“加大宏观经济政策的逆周期调节力度”,而且也让我们真正理解“金融部门继续做好支持地方政府专项债发行相关工作”这一表述的政策含义。我们认为本次国常会提到的普遍降准,即是配合的举措之一。同时,国常会不仅要求今年限额内专项债要在10月底前全部拨付到项目上,形成实物工作量;而且要求提前下达额度的专项债资金,重点用于铁路、轨交、电网等基础设施,稳增长意图明显。

光大证券:会议指出将提前下达明年专项债部分新增额度并框定重点领域,且允许专项债可做重点领域的项目资本金,范围较610专项债规定明显扩大,同时专项债额度会优先向发行使用好的地区和今冬明春具备施工条件的地区,有助于激发地方政府投资积极性,加快财政资金见效。这部分专项债不得用于土储和房地产相关的投资,基建将明显受益,明年基建投资增速或可达两位数以上,而房地产开发投资或有所抑制。如果年内提前下发专项债额度,央行可能会通过普遍降准来配合。

中金公司:加快地方专项债发行使用、提前下达明年专项债部分新增额度,有助于缓解地方政府及基建项目的现金流压力,并可能在一定程度上缓冲信贷周期的下行压力。

国海证券:在5月和8月中美贸易摩擦两度升级之后,中国经济短期的增长前景还是受到了明显的冲击。加强逆周期调节稳定就业市场无疑有必要性和合理性的方面。然而,扩张性的货币和财政政策仍是权宜之际,短期需要密切关注相关措施是否会引起新的地方政府隐性债务的扩张与资金再度流入房地产领域,中长期仍需推动结构性改革提升中国经济内生性经济增长动力。

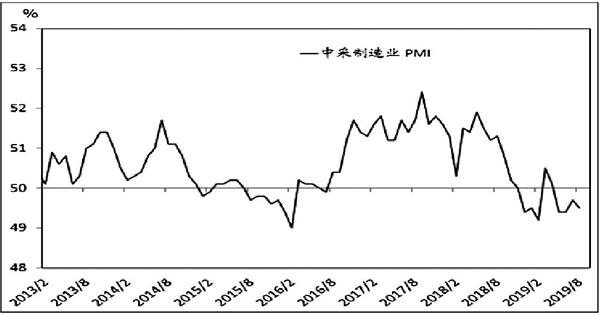

图说

8月中采制造业PMI指数从7月的49.7%小幅下降至49.5%,略低于市场预期的49.6%。8月PMI有所走弱,一方面,开工旺季来临、建筑业指标大幅走高,推动产成品库存指数上升;但另一方面,内需指标继续走弱,制造业价格明显下跌,工业生产可能仍将面临一定的下行压力。在当前贸易摩擦进一步升级、国内金融条件收紧的环境下,有必要及时进行逆周期调节,尤其是应当适度放松货币政策。

——摘自中金公司宏观经济研究报告