贫困县县域金融服务体系问题初探

—— 以西部地区C 县为例

2019-09-04南开大学经济学院宋明亮

南开大学经济学院 宋明亮

县域经济是国民经济的基本单元,县域经济的发展水平直接影响国民经济的宏观运行。习近平总书记向世界人民承诺到2020年底所有贫困人口脱贫。经济发展是脱贫的基础,金融是经济发展的润滑剂,因而提升贫困县县域金融服务体系效能成为当前金融研究领域的一个热点。基于此,本文以S省贫困县C县为研究对象,围绕如何提升县域金融服务效能进行探讨,旨在为贫困县县域金融发展提供建议和参考。

1 C县县域经济与金融服务体系现状

1.1 C县经济的基本情况

C县系S省2018年度十强县,同时也是国定贫困县。据统计,截至2018年末,C县户籍总人口约51万人,年度生产总值260.4亿元、增长率10.8%,其中规模以上工业企业实现增加值116.32亿元;三产业比例为16.6:53:30.4;全社会固定资产投资增长20%;地方财政收入3.18亿元,财政支出37.28亿元;城乡常住居民人均可支配收入分别为30586元和10350元。由此可见,C县虽系贫困县,但其正处于中高速转型发展时期。

1.2 C县金融机构服务体系的基本情况

据统计,C县共有银行业网点数52个,几乎遍布C县所有乡镇,平均每万人网点数为1.02个;全县银行业从业人员数为706人;2018年末银行业存贷比为26.9%。农村信用联社成为C县银行业主力军,其在网点数、从业人员、贷款余额方面均接近总数的一半。此外,邮储银行、工商银行、农业银行、建设银行吸纳存款占比为63.5%,但贷款占比仅有27.5%,存款与贷款表现出较高的不均衡性。

1.3 C县县域经济发展与金融服务的互动关系

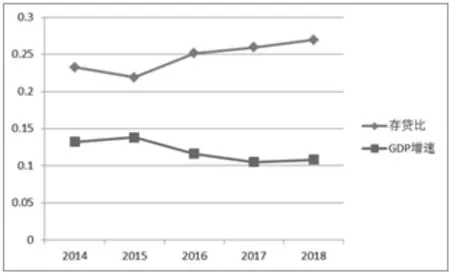

县域经济的发展与县域金融体系的发展具有良性互动关系。一方面,县域经济的发展会促进市场主体的发展,因而导致金融体系的发展;另一方面,金融体系的发展又会促进资金在市场主体之间流动,从而促进经济发展。由图1可知,2014—2018年度C县GDP与贷款余额和存款余额存在着较强的正相关关系,表明经济发展与存贷款余额的增长是一致的。

此外,由图1和图2可以发现,尽管存贷比与GDP增速呈现了较明显的负相关关系,但随着存贷比的增加,GDP也在增加。由此得出两个结论:第一,在县域经济中应当存在一个合理的存贷比范围,在此范围内县域经济能够保持较好增长,而不是存贷比越高越好;第二,一个与县域经济相适应的金融体系将促进县域经济增长。

图1 C县GDP、贷款余额、存款余额关系

图2 C县GDP增速与存贷比关系

2 C县县域经济发展中金融服务体系存在的问题

2.1 县域银行业发展策略与经济发展匹配度不高

欠发达地区县域经济受其自身发展阶段所限,必须建立与之相适应的银行业发展策略来支撑其发展。调研发现,C县银行业发展与其经济发展匹配度不高主要表现在:(1)在县域内的国有商业银行把战略重点放到大中城市,在县一级大多没有贷款审批权,造成贷款周期长、审批难。另外,国有商业银行对不良贷款的责任追究从严,更加阻碍了贷款的发放。(2)邮储银行作为地方吸纳存款的最主要金融机构,由于政策原因上存资金较多。如C县邮储行2018年底存贷比仅有3.4%。(3)农发行业务单一,且审批权限收归省上,且只针对粮油储备、棚改、公路水利等项目放贷。(4)地方银行服务于当地经济,但其存款余额占比极低。如村镇银行主要支持C县中小企业,其2018年末中小企业和个 体工商户贷款之和占其贷款总数的比例高达70.1%,然而其存款余额却很低,仅占所有银行存款余额总和的1.2%。

2.2 企业发展总体水平不高,缺少适贷主体

经济基础决定上层建筑,“贷款难,难贷款”归根到底原因在于缺少良好的市场主体。调研发现,由于C县经济发展总体水平不高,呈现企业总量少,优秀企业更少的现状。(1)优秀企业往往能通过先进的管理技术保障相对充足的流动资金,这类企业对于贷款的需求相对较小。相反,落后企业由于技术落后、管理不善、产品利润低等原因往往缺资金。同时,这类企业由于投资回报率低,且财务报表往往不齐全,无法反映财务状况,银行对这类企业放贷缺乏积极性。(2)个体工商户和农业中小企业由于资产构成的特点,往往不具备银行贷款要求(如不动产、土地、有价证券等),因而这类市场主体也很难办理商业贷款。

2.3 金融生态环境欠佳,银行机构放贷积极性不高

良好的金融生态环境无疑将极大提升金融服务体系的效能,调研发现C县金融生态环境主要存在以下问题:(1)司法上,追债程序相对繁琐,加之各种税费、中间成本过高,金融机构往往追不回债或仅能追回少量债务。(2)银行对贷款往往缺少有效的监管手段,导致无法掌握企业贷款使用去向,最终引发不良贷款的产生。(3)城乡居民整体素质较低,骗贷逃贷时有发生,加上生产性贷款比例不高,导致银行机构放贷趋紧。(4)地方政府为了企业发展和政绩考虑,有时干扰银行机构放贷,助长企业通过破产重组等形式规避债务。

2.4 金融服务人才分布不均衡,总体处于欠缺状态

行业发展,关键在人。当前,C县银行业从业人数为706人,其中本科以上占比为42.9%。同时,地方银行人才素质远远领先于国有四大银行,如工行、建行、农行和中行本科以上员工只占24.5%。此外,C县金融管理和研究人员欠缺,地方中央银行工作人员编制较少,且平价年龄偏大;另外,缺少专门银监部门,而金融办又刚刚成立,编制、人员配备不足。

2.5 地方政府发挥组织引导金融服务作用不够突显

在县域经济中,地方政府能否正确引导金融行业发展对县域金融服务体系的效能提升起到至关重要的作用。调研发现,C县政府在推进金融服务发展上主要存在以下问题:(1)由于缺少系统谋划,政府参与建立的担保公司尚未充分发挥作用。近两年,C县政府先后出资5000万元,入股了3家担保公司,目前仅有一家公司接受了企业申请贷款6200万,并且仅落实了资金800万。(2)政银企沟通协调机制作用不明显,每年仅一两次的沟通频次无法满足企业、政府、银行机构之间的通畅交流,因而其信息无法共享。(3)缺乏有效的金融政策支持。一方面,县域地方政府受制于软硬件条件,当前较少出台有效的金融政策;另一方面,因缺少对基层现状的充分了解,上级制定的金融政策不够接地气。

3 C县县域金融服务效能体系提升的建议

3.1 调整C县县域银行业发展策略,使之与县域经济相匹配

一是国有四大银行适当下放贷款审批权限,放宽贷款申请条件,支持县域经济发展。二是降低邮储银行资金上村利差,从而控制邮储银行资金上存比例,倒逼其增强对地方经济的支持力度。三是进一步增大农发行放贷范围,发货其服务三农的政策优势。四是由政府、国有金融机构、社会资本、企业共同出资,建立股份制地方商业银行,专门服务县域经济发展,充分发挥其放贷灵活性和风险共担的优势。

3.2 积极培育市场主体,扩大生产性贷款比例

一是结合“十四五”国民经济发展规划,做好行业发展规划,有计划的招商育商。二是加强农业、工业、旅游等行业主管部门对各自行业内市场主体的指导和培育,用活用好产业发展资金。三是鼓励企业走出去,加强学习,提升管理水平、积极转型升级。四是改革农村土地制度,探索土地经营权和使用权抵押担保制度,提升农业企业申贷成功率。

3.3 积极培育市场主体,扩大生产性贷款比例

一是弘扬社会主义核心价值观,结合乡贤文化工作,提升群众整体素质,优化社会信用环境。二是结合优化营商环境和扫黑除恶专项工作简化司法程序,严厉打击非法集资、逃债偏债等不法分子,解决银行机构申诉难。三是公安、中央银行、金融办、经济发展部门建立联动机制,共享系统数据,加强对贷款资金的有效监管。四是减少金融领域政府的不合理干预,发挥市场调节的决定性作用。

3.4 招龙引凤、注重人员培训,建立一支过硬的金融人才队伍

一是出台具有吸引力的人才政策,优先将金融、财经人才补充到中央银行、金融办等金融业管理部门。二是重视对现有行业工作人员的培养,采用引进来走出去的方法,定期邀请金融专家、实用人才到县上开展培训,也可选派优秀人员到发达地区学习,提升业务水平。三是减轻金融从业人员行政事务性工作,使其能抽出更多精力研究业务工作。四是鼓励金融从业人员自学提升,对获取学历学位、考取专业资格证的工作人员给予奖励重用。

3.5 政府加强管理,提升县域金融服务效能

一是加强系统谋划力度,扩大对外宣传,增强政府在担保公司中投入的引导基金的使用效果。二是成立金融工作协调机构,建立政、银、企长效交流机制,采用联席会议、专题会议、座谈会等多种形式促进三者信息共享,从而提升金融服务效能。三是出台激励考核机制,引导银行机构增大对县域市场主体的支持力度。如银行对中小企业发放贷款笔数、总额、办理天数等情况进行考核,给予考核优秀者适当税费返还和财政资金合作优惠。