网络文学商业模式的探索之旅

2019-09-02高羽鑫

高羽鑫

经过20余年的不断探索,我国的网络文学形成了以付费阅读、广告等形式为主的线上经营,以线下出版和版权转让为主要经营内容的商业化经营模式,再借助IP“热”的契机,走上了与泛娱乐产业跨界融合之路,打造出新兴的网络文学粉丝经济。总结网络文学商业模式的发展历程,对于我们认识网络文学作为精神生产和产业经营的双重属性,促进其健康发展,具有重要的启示作用。

一、付费阅读模式的创立及其意义

自1998年网络文学大范围兴起以来,网文作者便面临着经济收益的困扰,文学网站也存在如何盈利以支撑公司运营的问题,正是在这样的背景下,网络文学付费阅读模式应运而生。

所谓付费阅读,是与免费阅读相对应的概念,即文学作品的有偿阅读。在网络文学中是指网民通过支付一定费用来阅读自己喜爱的网络文学作品的一种消费行为。

第一个探索付费阅读的是读写网。2002年2月,读写网开始试运行,到9月正式运行时便决定采用付费阅读的方式来支撑网站运营,并发布了“为推动原创文学的发展,本网计划向作者支付网络刊载的稿酬,欢迎原创作品加入”的声明。原创作品在读写网书库发表后,以“每月根据其作品被读写网正式会员的访问人数(无重复,简称会员阅数),按照人民币0.06元/人的标准计算稿酬”,成为第一个实行网上收费阅读的网站。读写网的网上阅读收费模式创立于短信联盟发展兴旺期,试图通过短信代收费的方式获得一定的付费阅读收入。但是,网站因自身发展策略的失误,在建立付费阅读模式的同时缺乏充分的作品积累,手机收费乱象频生,挫伤了读者的消费热情。并且,当时支付给作者的稿酬也存在不准确、不透明、不公正的现象。因此,读写网作为最早发展付费阅读模式的网站,其探索并未取得成功。

2002年底,因小说《中华再起》受到读者的追捧,网文热心人士苏明璞与中华杨联手成立明杨·全球中文品书网,并引入了VIP的概念。《中华再起》于第二卷开始实行VIP付费阅读模式,采用每千字收费两分的收费标准,盈利用以支持网站运营和中华杨的写作。同时,网站宣布欢迎其他网络作者到该网发表作品,对于所有VIP付费所获收入,作者有权分成。于是,先后有十几位网络文学作者加入,明杨网因此一度身份红火。但最终,由于受到盗版的侵蚀且过度依赖《中华再起》所带来的单一优势,明扬网未能成长壮大起来。

2003年6月28—29日,在传奇文学选刊杂志社、广州大然文化公司和本地相关出版社及文化部门联合举办的“大然传奇中国首届奇幻文学笔会”上,起点中文网创始人宝剑锋等人提出应该继续发展VIP付费模式。但是,其他各大网站并未赞同该观点,认为VIP付费模式不但会动摇网站的人气,而且也很难获得多少收入。起点中文网内部也对是否发展VIP付费模式产生分歧,导致VIP计划延迟了三个多月。

2003年10月,由于VIP计划推迟期间用户数量的高速增长,起点中文网管理层决定开始运行VIP付费模式。与此同时,天下网也推出了VIP付费模式,并宣布付给作者1角钱5000字的稿酬。起点中文网为了维护自己的发展优势并保持竞争力,VIP付费模式实行的第一个月对会员免费,并且确立了2分/千字全额优惠的稿费制度。这一制度逐渐发展成为行业标准,新发展的网站和早期的VIP网站都以此为参照定制价格。

2003年11月10日,起点中文网的VIP优惠期结束,开始实行全额支付的制度,并且把付费方式与游戏点卡相结合,很快,便有作者的月稿费超过千元。在此背景下,起点发表了“起点中文网VIP订阅制度试行回顾”,宣布“在VIP会员的踊跃订阅下,VIP优秀作品已经达到10元/千字的稿费水平,订阅成绩最好的作者在本月里已经收入超过千元”。这一公告不仅吸引了大量的网络文学作者,还刺激了其他正在对VIP制度持观望态度的网站。此后,天鹰、翠微、爬爬网、幻剑书盟等网站纷纷开始实行VIP付费阅读制度。但由于他们在商业化过程中出现的缺陷,这些网站的付费阅读模式纷纷以失败而告终。

2003年底,起点中文网宣布“VIP计划中订阅率最高的作品已经达到20元/千字稿费级别”“访问量位居世界500强行列,国内排名前100”,VIP制度已经走上正轨。2004年6月1日,起点中文网跻身ALEXA世界排名第100名,成为国内第一家排名世界百强的原创文学门户网站,这意味着起点中文网的“VIP付费阅读制度”取得了成功。至2016年,网络文学付费阅读市场规模已达到46亿元,网络文学付费阅读市场规模增长率达到61%。

付费阅读主要通过会员充值的方式,使读者获得免费试读结束后继续阅读网络文学作品的资格。付费阅读模式是网络文学线上经营最主要的部分,根据各个网站不同的收费标准,每千字的阅读收费约1—5分钱。试以2017年为例,看看几个主要文学网站的付费标准①。

①起点中文网、起点女生网

12个自然月内消费满3600元付费标准 5分/千字 5分/千字 5分/千字 4分/千字 3分/千字等级 普通用户 普通会员 高级会员 初级VIP 高级VIP升级条件 ______ 一次性充值1元12个自然月内消费满199元12个自然月内消费满1200元

②小说阅读网

小说阅读网采用阅读币的充值办法,阅读币与人民币兑换比例和充值方式有关,网银、支付宝、财付通,1元人民币兑换100阅读币;手机充值卡充值100元获得8500阅读币;手机短信充值30元获得1200阅读币;Q币卡充值10元获得800阅读币。网站付费定价标准为:3阅读币/千字。作者自主定价的作品,价格在3—10个阅读币/千字不等,不足千字部分不计费。

③17K小说网

根据充值数额不同分为17个VIP等级,按照等级不同,每千字收费3—5分钱不等,也可使用包月服务,任意阅读VIP章节。

包月时长 1个月 3个月 6个月 1年收费 19.9元 39元 66元 108元续包 19.9元/月 15元/月 12元/月 9元/月

④纵横中文网

等级 VIP1 VIP2 VIP3 VIP4 VIP5累计消费 充值 50元 500元 5000元 50000元订阅价格 5分/千字 3分/千字 3分/千字 3分/千字 3分/千字

⑤QQ阅读、创世中文网、云起书院

(注:升级累计按照过往12个月动态计算,表格中单位均为书币,1书币=0.01元)

⑥潇湘书院

根据粉丝值的不同分为10个等级,按照等级不同每千字收费3—5分钱不等;可单本购买电子书,书籍价格为1—5元不等;也可使用包月服务,任意阅读VIP章节。

包月时长 1个月 3个月 6个月 12个月 24个月收费 15元 40元 70元 120元 200元订阅价格 5分/千字 3分/千字 3分/千字 3分/千字 3分/千字

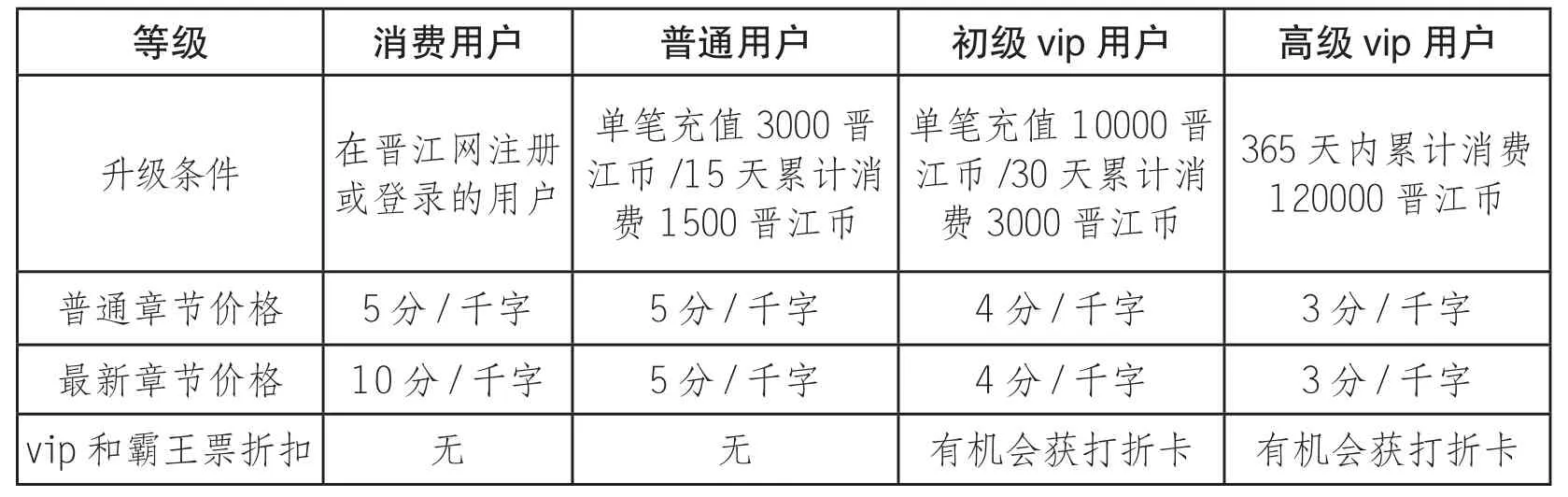

⑦晋江文学城

部分VIP作品更新完结后,经过筛选会被收录到完结包月库中,即VIP作品阅读权限高于完结包月库作品,包月又分为“3元5本”和“15元通读”两种。每千字阅读收费价格如下:

(注:根据不同方式充值所收取的手续费不同,1晋江币=0.01元)

⑧榕树下

(注:1金叶=0.01元)

⑨红袖添香

等级 普通VIP 初级VIP 高级VIP 至尊VIP人民币形式 / / 缴纳30元,不获得红袖币收费缴纳50元,不获得红袖币红袖币形式 充值满5000红袖币单次充值5000红袖币以上扣除3000红袖币扣除5000红袖币4分/千字 4分/千字 2分/千字 2分/千字一品红文 5分/千字 4分/千字 3分/千字 3分/千字普通VIP章节续包

⑩网易云阅读

根据书籍性质的不同,有三种购买方式:一是整本购买:对于整本购买的书,只需购买一次,之后即可阅读该本书的所有章节内容;二是按章购买:支持按章购买的作品,在购买时,可选择按卷/章分批次购买;按章购买的作品,以千字计价,根据作者定价,3—8分钱每千字不等;三是自动订阅:还在连载更新中的作品,支持自动订阅购买。在阅读该作品新章节时,会自动购买并可直接阅读;如果账户余额不足,则依然需要充值购买。

经过二十年的发展,网络文学由榕树下的兴起,到盛大文学的繁荣,如今阅文集团整合了起点中文网、创世中文网、红袖添香、榕树下等网文品牌资源,成为网络文学市场上最庞大的集团。从各网站收费模式标准可以看出,阅文集团旗下网站的付费标准一定程度上成为行业规范。

网络文学付费阅读模式对我国网络文学的发展具有里程碑式的意义。

首先,付费阅读模式带来了对网络文学版权的保护。付费阅读模式实行之前,保护作品版权不仅没有利益收入,还会为本就盈利较少的文学网站带来负担。所以,作者及网站都无心且无力争取版权保护。付费阅读模式的出现使得文学网站成为销售作品版权并以此获得收入的平台,作品版权受到重视,作者与网站都将享受通过版权转让所获得的利益,从而推动网络文学的发展走向新的高峰。

其次,付费阅读模式刺激了网络文学产业链的产生。付费阅读模式带来了对网络文学作品版权的重视和开发,在周边媒体行业的发展逐渐成熟的情况下,网络文学成为天然的素材库,实体书出版以及影视、动漫等相关产业通过购买并开发作品版权的方式进行跨媒体合作,逐渐形成一条完整的产业链。

最后,付费阅读模式为网络文学作者和网站找到了最为可行的发展出路。付费阅读模式诞生以前,网络文学作者没有任何收益,他们无法以写作维持生计,文学网站也没有盈利模式维持网站的运营,网络文学生存环境受到冲击,导致许多网站岌岌可危,早期的大型原创文学网站“榕树下”走向落魄的命运就是明证。付费阅读模式诞生以后,网络文学作者和网站的境况大为改观,创作和经营的双方均可以通过商业化运作获得可观的收入。2013年,第八届中国作家富豪榜品牌子榜单——“中国网络作家富豪榜”中,唐家三少以2650万版税蝉联“状元”宝座,血红以1450万版税成为该次榜单的“探花”,如果没有付费阅读制度,这将是不可想象的。

二、网络文学多渠道经营与产业链打造

付费阅读模式的建立为网络文学的繁荣发展开启了上升之门,经过十几年的发展,又在此基础上开辟出了粉丝打赏、月票、网络广告等不同盈利渠道,并通过IP概念大范围推进作品的版权转让,打造了中国网络文学独有的文化产业“蓝海”。

(1)打赏与月票

“打赏”是读者通过非强制性付费奖励作者的一种方式,其道具产生于起点中文网,现已应用于各大文学网站及非文学网站,目的是为了满足读者表达对作者的喜爱之情的愿望。在打赏制度下,读者粉丝每次可以为自己喜爱的偶像作者打赏1—10000元不等的金额,网站和作者之间会根据网站规定分配打赏金。

月票制度则是一种排行奖赏制度,在月票排行榜上位置较高的作者可以获得更高的现金奖励及更多的作品曝光机会。读者可以通过保底月票、付费阅读消费以及打赏三种方式获得月票,并将其投给自己喜爱的作者。保底月票的获得与读者用户等级有关,一般每月最多三张,通过付费阅读消费所获月票也十分有限,但通过打赏则可以无限制地获得月票。在起点中文网每打赏10000起点币则默认赠送1张月票,百度文学每打赏500纵横币可以获得1张捧场月票,消费5000纵横币则可获得10+1张纵横票。

在打赏与月票制度建立之初,极少有人参与,2016年,用户愿意用来打赏的金额每月不超过100元。发展至2017年,单个作品在某一个月所获得的打赏金额已超过200元,打赏与月票制度已经逐渐受到市场的认可。打赏道具和月票制度不仅增加了作者的收入,也是读者与作者之间交流互动的一种方式。在这种自愿消费的模式下,虽然每位读者每月平均花费不足百元,但网络文学读者基数庞大,总体收入依然十分可观。

在打赏道具和月票制度下,用户的平均花费快速增长。17K小说网总编辑刘英表示,2014年,17K的打赏收入已经超过站内总收入的30%,每个月一般维持在30%—40%,有的月份甚至达到50%。作者和网站所获收入虽然可观,但差异悬殊,粉丝读者为了支持自己喜爱的作者,天价打赏事件一再出现。2013年8月,网友“人品贱格”为梦入神机的作品《星河大帝》打赏一亿纵横币(人民币100万)。六个月后,网友“zxingli”为唐家三少打赏10000万起点币,总额折合人民币100万。2017年,起点中文网打赏日榜中也出现了一天多个粉丝的打赏金额达到10000元人民币的情况。

打赏和月票不仅为作者增加了收入,其数据流量也代表了作品的影响力。因此,除了天价打赏现象外,还出现了许多提供打赏、月票刷榜等服务的商家。刷榜商家所提供的服务一应俱全,包括虚拟货币的兑换、刷榜业务、各类套餐等。由于技术上很难检测出一部作品是否存在刷榜现象,榜单乱象愈演愈烈。目前打赏道具和月票制度市场经过一段时间的发展,已经受到市场的认可,但还未形成稳定的市场机制,急需政策引导和市场规范。

(2)文学网站广告

网络文学发展初期,文学网站主要是纯粹的文学发表、资源共享的平台,几乎没有商业化的运作行为。在这一时期,网络文学主要依靠提高访问量来赚取少量的广告费以维持网站运营。

2007年底创办的“榕树下”曾经是中国最大的网络原创文学网站,它于2001年第二季度开始发展广告业务,在网站上设置了广告链接与按钮,并通过其创建的广播网播出贴片广告。后因经营不善,“榕树下”被贝塔斯曼收购,此后又被转让给欢乐传媒公司,最后再次转卖给盛大文学,由盛大文学控股后慢慢恢复生机并重新进入了广告投放商的视野。

如今,文学网站的广告已经可以通过作品的点击率及消费数据等资料进行分析,精准定位广告投放内容和形式。广告投放内容主要包括平台的自推广告、网络游戏的广告、活动抽奖类的广告等等。

网络文学中的广告主要有三种形式——网站广告、营销合作和WAP平台应用。网站广告包括常规硬广告、书目广告、富媒体广告、音频小说和个性模板五种形式。营销合作包括关键字搜索营销合作、商家定制活动合作、SNS用户病毒营销合作等。WAP平台应用则主要是通过无线网络和手机即时浏览网站上的所有内容,在其中插入广告以获取广告收入,位置主要集中在网站封面、弹窗、客户端APP开屏、页面横幅等。

网络文学平台广告收入主要有两种模式:一是CPT计价方式,根据广告的展示时长收费,其收入取决于双方约定的广告展示时间;二是CPA计价方式,根据广告的展示效果收费,其收入取决于用户在广告的引导下采取的特定行为(如下载、注册、试玩)等的次数。文学网站投放广告的方式则包括网页本身的广告嵌入和弹窗(插页式广告、弹跳广告)两种方法,与广告嵌入不同,弹窗常常被设计为配色明亮的动画,会随着鼠标推移而始终存在,持续几分钟后才会自动关闭。

网络文学的线上产业形成时间较早,是伴随着付费阅读模式的产生而形成的,通过十几年的发展演变,已经形成了较为成熟的产业链。网络文学线上产业为网络文学产业筛选出优质的文本作品,为产业链的开发提供了数据参考。

(3)网络文学的线下出版

网络文学作品开始走向线下出版,既是出版商主动“搭讪”网络文学作品的结果,也是文学网站在自负盈亏的商业模式下,对自身网站运营模式拓展的探索。为了挑选合适的作品进行线下出版,如今很多出版社或出版商不仅参考作品点击率等数据,而且还在各大网站设置了专门挑选网络文学作品的编辑。

1998年9月,《第一次的亲密接触》在网络上迅速走红后不久就发行了纸质出版图书,发行量在台湾超过30万册。《第一次的亲密接触》的出版成为线下出版的里程碑,开启了网络小说走向纸质实体书出版之路的先河。2001年4月,光明日报出版社出版了网络小说《悟空传》,成为内地第一本在现实中出版的网络小说。

2003年下半年,幻剑书盟正式从个人网站转型为商业化网站,并于2005年开始与国内外多家出版社密切合作,旨在为作者提供创作平台的同时,也能提供完整的出版服务,与鲜网、信昌、上研、说频、飞象、暖流、春风文艺、朝华等多家出版机构建立了良好的合作关系,迈出了由网络出版到实体出版的坚实步伐。2005至2006年期间,幻剑书盟出版了《诛仙》《狂神》《新宋》《末日祭奠》《和空姐同居的日子》《十月成都九月天》《搜神记》《她死在QQ上》《飘邈之旅》《手心是爱手背是痛》等一系列有影响的网络文学作品。

据统计,1999年至2013年期间,中国网络文学转化作纸质图书共1518款作品。其中小说类共出版1485部,1999年出版4部,2000年出版10部,2001年出版12部,2002年出版10部,2003年出版8部,2004年出版15部,2005年出版20部,2006年出版43部,2007年出版29部,2008年出版70部,2009年出版56部,2010年出版42部,2011年出版41部,2012年出版404部,2013年出版722部;诗歌类共出版22部;散文类共出版11部②。根据当当网数据统计,2014年,网络文学转化作纸质图书共90部作品,2015年,网络文学转化作纸质图书共83部作品。

2016年,由网络文学作品转化出版的图书有434部。数量最多的是言情类,共195部,占比为45%,其中都市言情105部、古代言情84部、推理言情2部、军旅爱情1部、网络爱情1部、校园言情1部和神话言情1部。排名第二位的是玄幻类,共71部,占比为16%。排名第三位的是悬疑类,共40部,占比为9%。其次是都市类,共23部,占比为5%。仙侠类共17部,占比为4%。其余类别较少,如架空类9部,军事类、穿越类各8部,游戏类、灵异类各7部,魔幻类6部,耽美类、奇异类各4部,武侠类3部,历史类、推理类、科幻类各1部③。

2017年,由网络文学作品转化出版的图书有466部。数量最多的是言情类,共有383部,其中,分现代言情类264部和古代言情类119部,占比为82.2%。排名第二位的是玄幻/魔幻类,共57部,占比为12.2%。排名第三位的是悬疑/推理类,共19部,占比为4.1%。其余类别较少,如科幻类2部,电竞类2部,现实类2部,穿越类1部④。

2018年,由网络文学作品转化出版的图书有436部,数量最多的是言情类,分现代言情类244部和古代言情类113部,占比为82.8%。排名第二位的是玄幻类,共63部,占比为14.4%。排名第三位的是悬疑类,共10部,占比为2%。其余类别较少,如电竞类仅6部⑤。

网络文学线下出版经过20余年的发展,依然呈现出持续增长的势头。越来越多的出版社涉足网络文学线下出版领域,百花洲文艺出版社、江苏凤凰文艺出版社、青岛出版社、作家出版社、江苏文艺出版社等已经逐渐成为出版网络文学丛书或作品集的中坚力量。但需要注意的是,网络文学线下出版如此火热,却并未能给作者带来高额的收益。一般情况下,出版图书作家获得稿酬(版税)占定价的8%,网络文学线下出版在整个网络文学产业链中所占比重不大,相比而言并不具有商业竞争优势。

(4)网络文学“产业链”打造

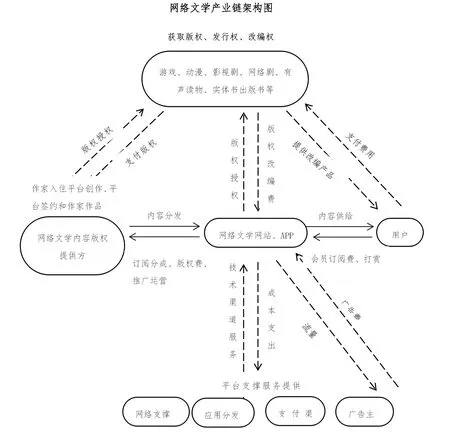

经过20余年商业模式的培育,网络文学逐渐形成了包括产业链上游、产业链中游、产业链下游、衍生产业链、第三服务方、版权管理方、广告商的完整产业链。

2000年,痞子蔡的《第一次的亲密接触》被改编为影视作品,开创了国内网络文学改编为影视剧的先河。2015年,《小时代》《致青春》《匆匆那年》《花千骨》《何以笙箫默》等众多热门网络文学IP改编为影视剧。2015年末至2016年初,随着《琅琊榜》《欢乐颂》等作品的播出,游戏、动漫、舞台剧、有声读物等产业纷纷引进IP概念,网络文学IP产业发展进入兴盛时期,因此,2015年被认为是中国网络文学的“IP元年”。目前,网络文学IP已经形成了完整的产业链,产业重心由付费阅读向IP全版权运营转移。

注:图例来自《易观:2016中国网络文学市场(年度)综合报告》

产业链上游即网络文学内容提供方,包括网络文学作家及获得授权的网络文学平台。内容提供方拥有作品版权,提供原创内容,占据了网络文学产业链的主导地位。目前,较为知名的网络文学作家或工作室有唐家三少、天蚕土豆、辰东、我爱西红柿、风凌天下、鱼人二代、月关、忘语、打眼、猫腻、柳下挥等。

产业链中游即网络文学平台及渠道商,包括网络文学网站、移动APP以及分发渠道等,直接向下游用户输出内容。其中,分发渠道主要为网络文学平台提供技术和推广支持,可以为其节约成本,提供优质用户。

产业链下游即终端用户读者,他们可以通过支付订阅费、打赏费等方式阅读网文,付费获取网文衍生产品和服务,最终实现网络文学的内容变现。网文读者主要通过阅读论坛(百度贴吧、知乎、豆瓣、新浪微博、网易论坛等)、阅读商店(京东、苏宁易购、亚马逊、天猫、当当等)、移动阅读(起点读书、QQ阅读、掌阅、百度阅读、塔读文学等)、浏览器(360浏览器、UC浏览器等)等方式阅读。

衍生产业链即网络文学IP衍生运营方,包括网络文学集团、游戏公司、影视动漫公司、出版社等企业,它们在获得IP授权后,将网络文学进行改编,推出游戏、动漫、影视、网剧、图书、演艺、听书等一系列衍生产品,向下游用户持续输出以网文IP 为核心的内容产品。

第三服务方包括IT支撑、支付渠道、网站应用分发等机构,可以为网络文学发布平台提供支持,优化网络文学市场服务。

版权管理方则包括国家版权局、中国版权保护中心、中国版权协会、中国保护知识产权网等,为网络文学全产业链提供版权服务和监管。

广告商则向网络文学平台支付广告费用以获得广告效益。

于是,以付费阅读为起点,在历经粉丝打赏、月票竞争、线上广告、线下出版、IP转让、跨界融合等一系列商业化运营后,我国的网络文学终于形成了完整的产业链,成为中国网络文学独有的商业模式,创造出一种史无前例、中国仅有的新型文化产业。

注释:

①欧阳友权.中国网络文学年鉴(2017).新华出版社,2018.

②欧阳友权.网络文学研究成果集成第六部分.中国文联出版社,2015:150-201.

③欧阳友权.中国网络文学年鉴(2016).中国文联出版社,2017:189—190.

④欧阳友权.中国网络文学年鉴(2017).新华出版社,2018:206.

⑤欧阳友权.中国网络文学年鉴(2018).第七章.新华出版社,2019.