密集区有支持碧桂园估值吸引

2019-08-31

内房龙头企业碧桂园(02007.HK)早前公布,截至6月底止中期纯利按年升20.8%,至156.4亿元(人民币.下同),每股盈利0.73元,中期息每股0.2287元,按年升23.5%。常务副总裁程光煜指出,下半年仍有700亿元权益投资预算,将秉持机会驱动型拿地策略,在一至五线城市均衡布局。

对于日前有房企推出优惠售房,碧桂园(02007.HK)回应指,目前无全局促销安排,但会根据各个项目所在城市市场的变化随行就市,做相应调整。碧桂园又指出,今年在港出售的项目成绩不错,仍然看好香港市场,有机会将继续投资。

碧桂园上半年收入2,020.1亿元,按年升53.2%,其中97.4%的收入来自物业销售;上半年集团录得权益合同销售额2,819.5亿元。碧桂园向来采取一至五线城市均衡布局策略,下半年有逾4,800亿元的权益可售存量,超过一半位于三四线城市。集团将根据市场情况,采取「以销定产」策略有序推出。市场估计,碧桂园仍采取机会型驱动的拿地策略,布局一线至五线城市。

全年销售料可达标

碧桂园今年全年权益投资额约1,800亿元,上半年已执行1,100亿元,下半年仍有700亿元投资预算,具体视乎市场政策及项目机会而定,针对满足投资标准的项目投资。中金发表报告指,碧桂园上半年核心纯利按年增长23.4%至160亿元,利润率则喜忧参半,维持「跑赢行业」评级,目标价11.41港元不变。

中金指,碧桂园上半年毛利率27.2%,维持稳定,但三项费用(占收入9.2%,2018年為7.7%)和少数股东权益(占总利润32%,2018年为29%)显著增加,导致核心纯利率仍下滑至7.9%。碧桂园上半年末净负债率为58.5%,财务风险可控。中金预计,碧桂园今年销售按年增长5%,认为公司的高效周转和执行力有助于保障去化韧性。

现价较NAV有折让

碧桂园上半年销售额在高基数下按年下滑9%,但已完成中金全年预测的53.5%。中金预计,碧桂园下半年销售增速将随着基数降低而有所回升。中金维持碧桂园2019年盈利预测,下调2020年盈利3%至456亿元,按年增长10%,主要反映利润率和三项费用调整,最新目标价11.41港元,对应5.6倍和5倍2019年和2020年预测市盈率(P/E),以及45%的每股资产净值(NAV)折让。

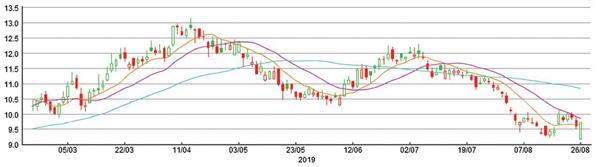

碧桂园上半年纯利增长两成,现价相对今年预测P/E仅4.6倍,而预测股息率则高达6.65厘,可说抵到震撼。技术上,碧桂园自年内高位13.22港元回调至8月15日低位9.21港元,调整幅度已达三成,并已于成交密集区觅得支持。投资者不妨于现价买入,升抵10.5港元只属基本要求,较进取的投资者可以10.8港元作目标价。

截至6月底止中期,碧桂园纯利按年升20.8%,至156.4亿元人民币。

碧桂园(02007.HK)半年走势图