最艰难时期已过 吉利重新启动

2019-08-31

美銀美林引述管理层指,吉利上半年市占率改善,预期未来情况会持续。

吉利(00175.HK)早前公布,截至6月底止中期业绩,营业额475.59亿元(人民币·下同),按年跌11.5%;纯利40.09亿元,按年跌39.9%;每股盈利0.4439元。管理层预期,研发开支投入的高峰期已过,相信盈利最困难时期已过。

内地车市疲弱,吉利(00175.HK)亦不能幸免,公司上半年汽车销量减少15%;收入降11%,盈利更大跌40%。惟吉利管理层表示,从市场的监察情况以及行业规律而言,7月是按年增长最困难的时期,未来按月销量会愈来愈好。换言之,今年最坏时刻已经过去,集团有信心达成全年销量目标。按此推算,意味下半年销量按年跌幅将明显收窄至3.5%。

下半年表现胜上半年

管理层指,盈利最困难时期已过。据解释,在国五(环保指标)切换的促销情况下,公司上半年毛利率及经营利润率均受到影响,但现在已基本没有国五库存。与此同时,吉利新平台才刚开始应用,未能带来规模效应。随着平台化战略进一步推广,协同及规模效应将显著提升,可以预期吉利整体盈利能力将大幅上升。

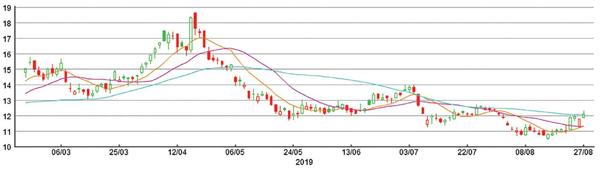

吉利(00175.HK)半年走势图

从业绩可见,公司未来的增长点围绕:一)出口(上半年按年增长344%);二)新能源车及电动化车(上半年按年增长301%);三)领克(上半年按年增长21%)。然而,这些部份业绩贡献不算多,销量占比分别为6%丶9%丶9%,且部分出现重迭。因此,在内地车市未有好转迹象的前提下,不宜对短期销售有所期望。

大行看好吉利复苏

虽然预期销售没有亮点,但盈利的确可以看高一线,皆因下半年利润率有望改善,主因公司将处理旧厂房以优化生产,新车推出将改善规模效应,而基于产能充足,固定资产投资亦已在今年见顶,折旧及启动开支将于明年得到更好控制。吉利全年销售目标预期不变,维持下半年盈利预期在47亿元,意味按半年升幅达18%。

吉利自2016年7月28日上破逾八年半的横行区(5.16港元),于十六个月内急升4.8倍至29.8港元。大升伴随大跌,至今年初低位计,已回吐升幅的八成。更重要的是,其估值重返近十年低位。参考彭博综合券商预测,吉利2018年及2019年每股盈利增长分别为负26.5%及24%,反映大行普遍预期最坏时期已过,这将提供足够安全边际。长线而言,投资者可考虑分注捞底。

吉利预期,按月销售数据将逐步改善,相信刚过去的7月已经是全年最困难的月份。

大和研究报告表示,吉利上半年盈利按年跌40%至40亿元,符合其此前公布的盈警预测,该行预期公司下半年盈利可望复苏,重申其「买入」评级,目标价则由16港元,下调至15港元。该行指,公司管理层于分析员会议中指,更多平台及车型推出令成本上升,并料今年折旧及摊销支出或有机会显著上升至40亿元人民币,但管理层仍对下半年前景维持乐观。

该行预料,汽车行业前景于未来数月将逐步改善,而投资气氛可望于下半年提升,料本地汽车品牌有强劲反弹。该行预期,吉利及整个行业于下半年的盈利表现将可改善,建议投资者吸纳该股。大和将吉利2019年至2021年每股盈利预测调低6%至9%,主要基于对纯利率的假设更为保守,由此前10%至13%的预测,下调至9%至12%。