基于β系数优化的动态投资组合策略研究

2019-08-19郭范勇潘和平

郭范勇,潘和平

(1.上海财经大学金融学院,上海 200433;2.重庆金融学院智能金融研究中心,重庆 400067)

1 引言

截止2017年底,我国沪深两市A股数量达到3000支。那么我们应该通过什么方式选取哪些股票构成投资组合来锁定收益和规避风险呢?选定投资组合的对象后,我们就一直持有,不用更换股票或者更换股票的权重了吗?显然,这是一种较为被动消极的投资方式。这种投资方式不适合当前我国的投资环境。投资者如果想在投资期间更换其所投资的资产投资权重,那么资产组合的投资权重如何调整才会是最优的?每次在计算所需调整投资组合中各种股票的权重时,它明显与投资者的风险偏好、参考时间窗口、投资组合权重调整后持有期限等因素有关。那我们应该怎样求解上述的外生变量参数数字,使得投资者在风险偏好既定时的投资组合收益最大化呢?

基于以上考虑,本文在验证了不同市场态势下的贝塔系数(即上升β系数和下降β系数)不同的基础上,分别计算了两种市场态势下的贝塔系数,并用者两者构建了一种衡量指标,选出若干优质行业。然后,将所选行业中的代表性股票进行动态投资组合。总之,希望通过量化方法对市场上的历史数据进行分析与研究,建立起最优化模型,为投资者提供重要的投资参数和更好的投资方案。同时,也可以为市场有效性假说问题提供一些新的实证结果和思路。

在金融市场中,决定一个投资者效用的两个因素为收益和风险。我们在实际生活和金融研究中都是假设人们是最大限度的追求收益和尽可能地规避风险。要想达到这一目标,我们首先得解决如何找到衡量风险和收益的指标。Markowitz[1]所提出的均值-方差模型对该问题做出了回答。在他看来,一个有效的投资组合需要满足以下条件:期望收益既定时,风险达到最小化;或者风险既定时,期望收益达到最大化。Markowitz投资组合理论诞生之后,Lintner[2],Sharpe[3]和Mossin[4]在一般均衡框架下分别提出了各自的资本资产定价模型(CAPM)。CAPM模型阐述了投资者都采用Markowitz的理论进行资产管理的条件下所形成市场均衡状态。

随着大量的投资者将经典的投资组合理论应用于实践,他们意识到如果仅仅考虑单期的资产组合选择是远远不够的。在对单期静态投资组合进行了进一步研究和发展后,多期投资组合模型应运而生。此后,虽然有大量的学者开始研究动态模型,但是求解动态均值-方差模型始终还是有巨大的困难。因此,均值-方差型动态模型的研究也没有多少大的发展和进步。直到最近Zhou和Li[5]提出了连续时间M-V投资组合,并运用随机LQ方法给出了有效前沿和解析解。Li和Ng[6]针对多阶段的均值-方差模型,推导出来了有效前沿的解析解。当然,在此之前Merton[7]也对多期动态的均值-方差投资组合模型进行了研究,得出了以下的结论:对于在长期的投资过程中,各种冲击总是能够获得多期投资者关心,并预期从此机会中获得一些利润。Hakansson[8]在非连续时间的条件下拓展了多阶段投资组合和投资消费选择模型。Richardson[9]对均值-方差模型分别在动态和静态条件下进行了检验,证明了多期动态投资组合策略比静态的策略更优。Barberis[10]通过一个实证模型介绍了有关投资者长期资产组合选择的问题。我国直到20世纪末才建立证券市场,所以投资组合理论研究相对滞后。许云辉和李仲飞[11]和李仲飞和姚海祥[12]利用动态规划方法求解了有关最优投资策略和有效边界的解析形式。孙万贵[13]和余敏秀等[14]对于不确定和市场不完全情况下的动态投资组合问题进行了研究,并求解了有关动态均值-方差有效前沿和最优策略的解析式。王秀国和王义东[15]通过对比分析了完全市场条件下与非完全市场条件下的有效前沿变化和最优投资策略问题。周忠宝等[16]和张鹏等[17]将市场摩擦因素引入多阶段均值-方差投资组合模型,提出了一些新的算法,并验证了模型和算法的有效性。Pan Heping等[18], Pan Heping[19],刘世平[20]将动态投资组合理论归于过去十多年来兴起的智能金融大方向进行研究。

综合以上研究发现,目前大多数关于动态投资组合的研究主要集中在利用各种数学的方法求得投资组合的一些解析解和数值解。在真实的市场投资过程中,我们是需要知道一些参数(比如期望收益和方差等)才能进行有效的投资,而有关于实证建模方面的研究较少。本文试图从以下角度进行创新:通过构建一种新的动态投资组合模型,再利用优选的一些股票基于该模型进行“现实”的投资组合,以验证模型的可行性。这可以为投资者在实际投资中如何分配各股票投资权重提供了有益的借鉴,也为市场有效性理论提供一种新的验证方法。

2 模型构建

在静态模型,需要选择历史数据长度来计算最优投资权重,可称之为参考时间窗口。此外,由于每一项资产的收益和风险特性以及它们之间的协相关矩阵总会随时间变化而变化,从而最初选择的最优投资组合可能就并非一个最佳的投资权重。这就涉及到一个我们调整投资组合权重频率的问题,等价于要寻找到一个最佳的持有期窗口。本文在静态均值-方差模型基础上通过引入参考时间窗口长度L和持有期窗口长度H后,构建一个动态均值-方差模型。模型假设:

假设1:投资者为风险厌恶型;

假设2:证券收益率是满足正态分布的随机变量,投资者的效用函数是二次函数;

假设3:投资者的效用函数为:U=E(r)-1/2Aσ2。式中,E(r)为投资组合的期望收益,σ2为投资组合的风险;A为风险厌恶系数。

假设4:投资者在投资期间的参考时间窗口L和持有期窗口H不变。

设在一条时间轴上,投资者开始投资的时刻为t=n,这意味着在投资权重计算过程中,我们拥有n期原始计算参考历史数据样本,则L观测值的取值范围为n-L+1~n。根据静态均值-方差模型可知,投资者在时刻t=n期望收益为:

(1)

所有资产自身的风险,即方差为:

(2)

式(1)和(2)中,ri,n+1-t表示资产i在n+1-t时刻的收益率。

此外,资产之间的协方差为:

(3)

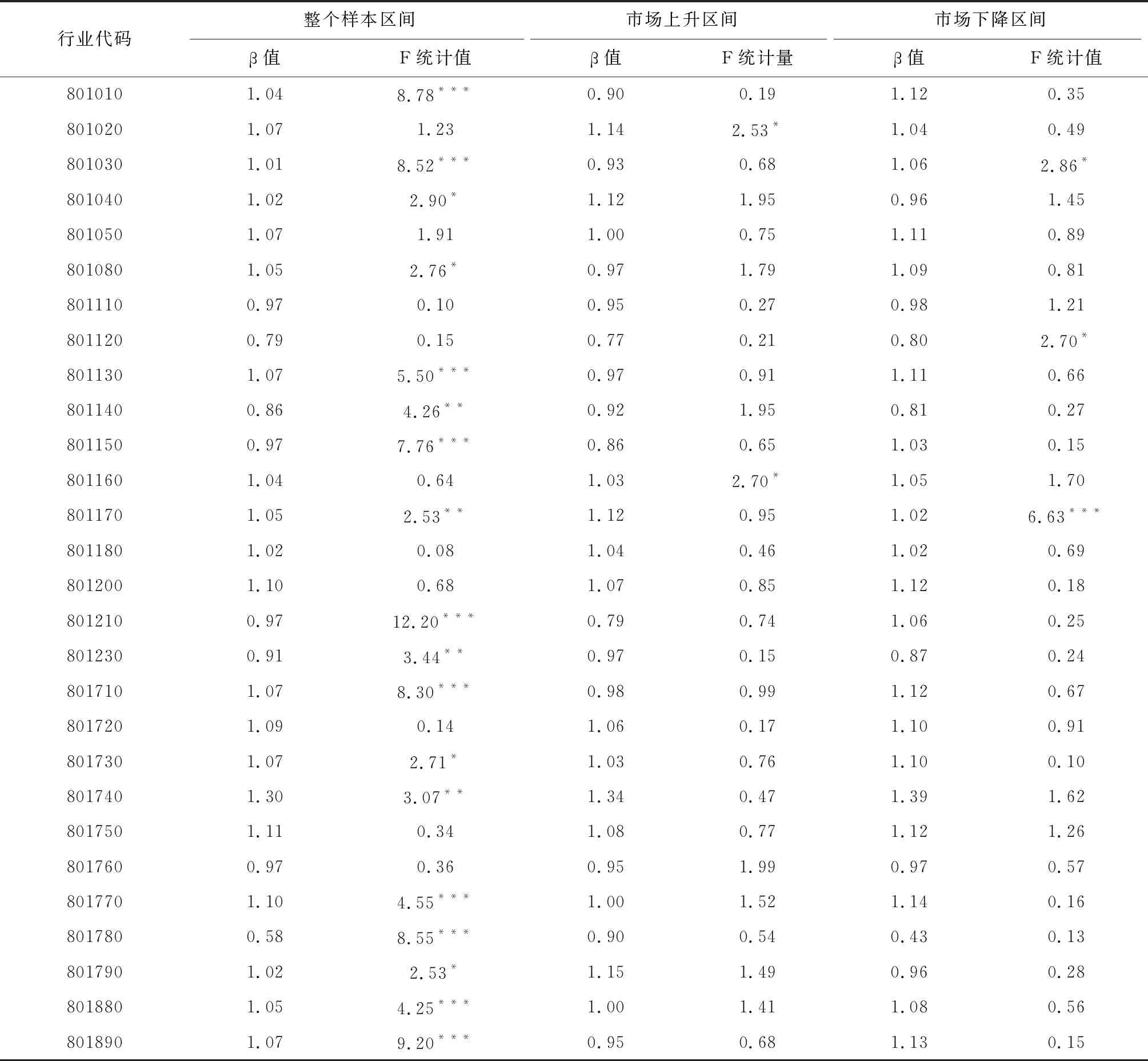

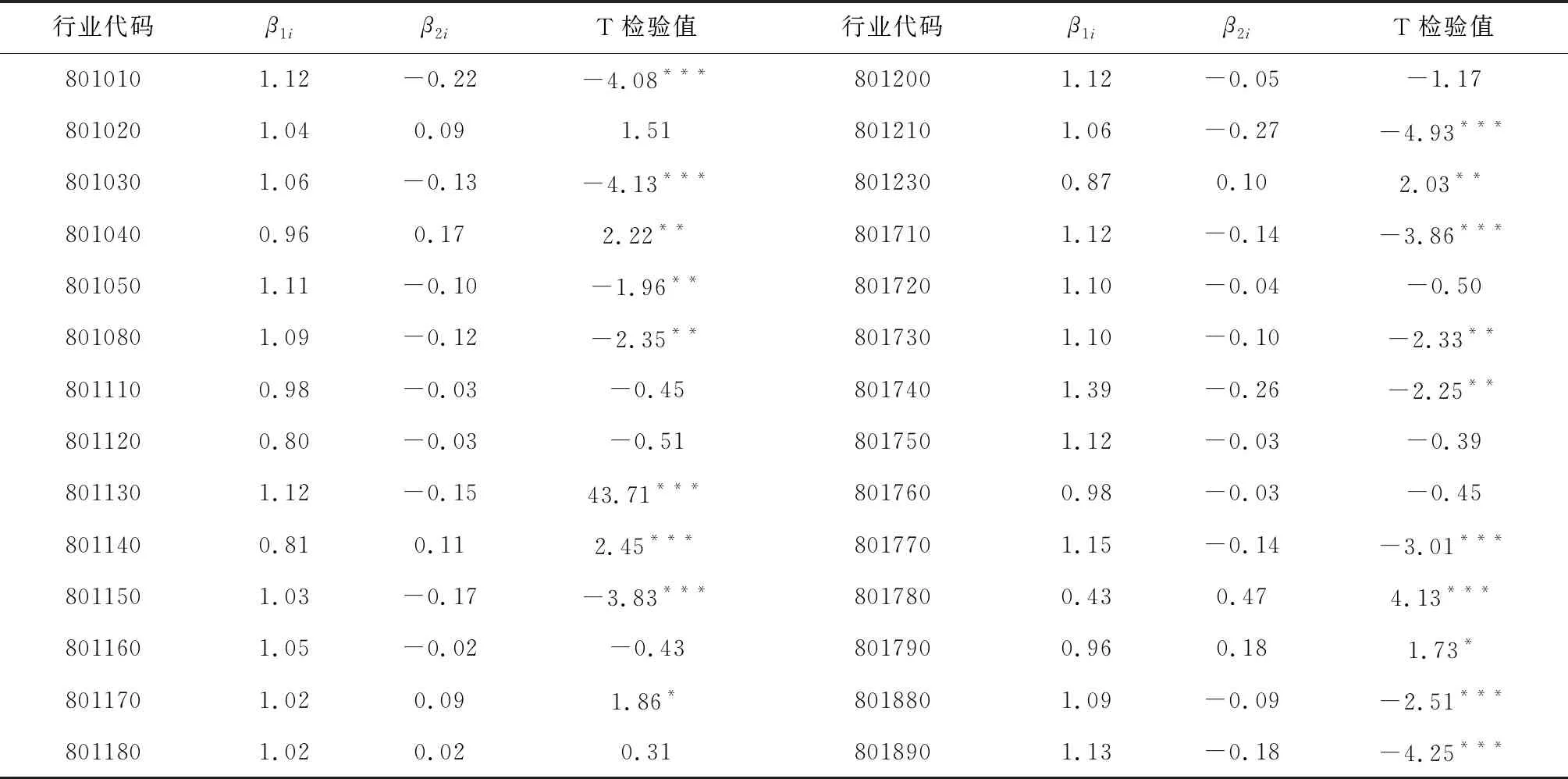

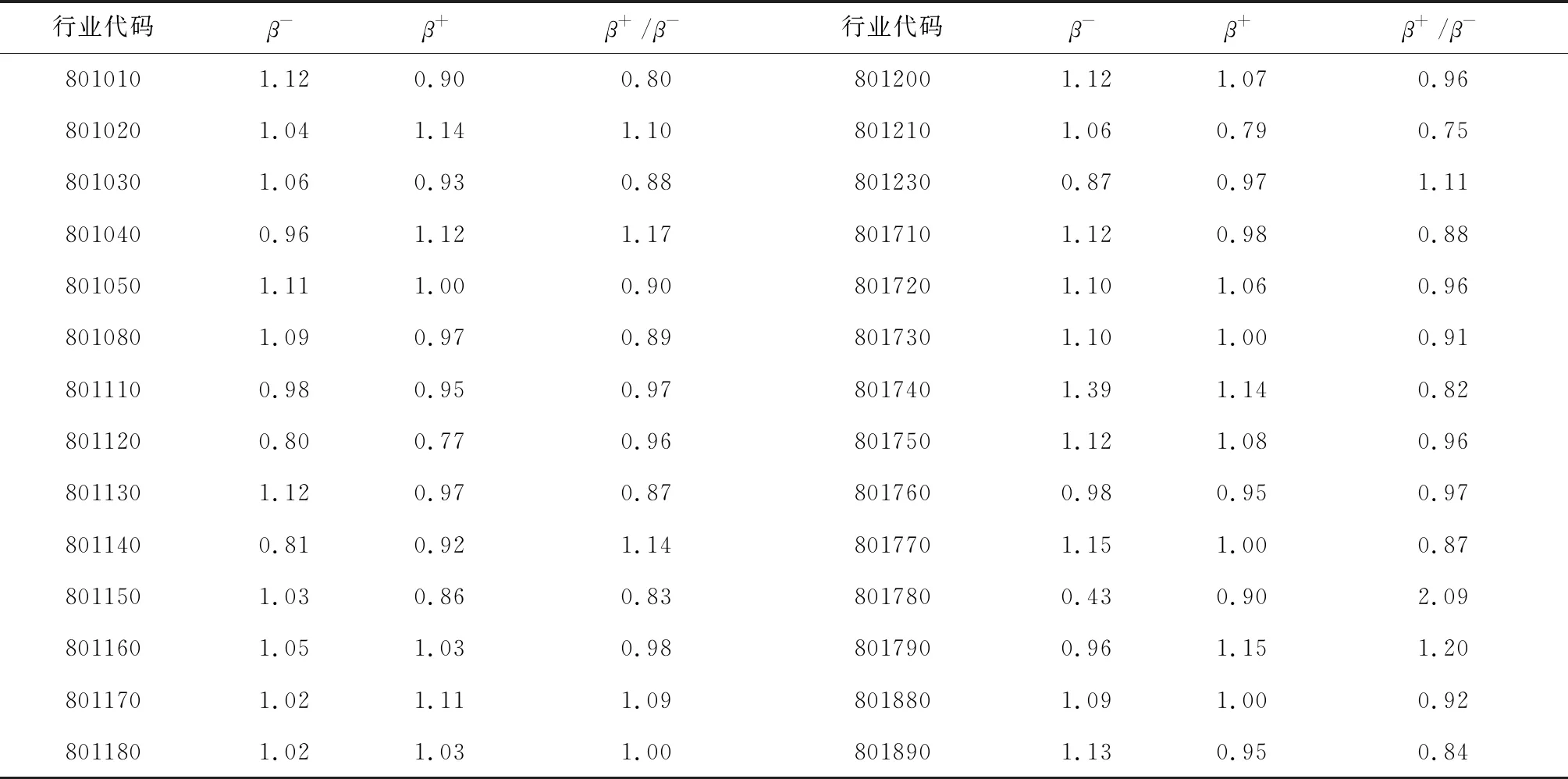

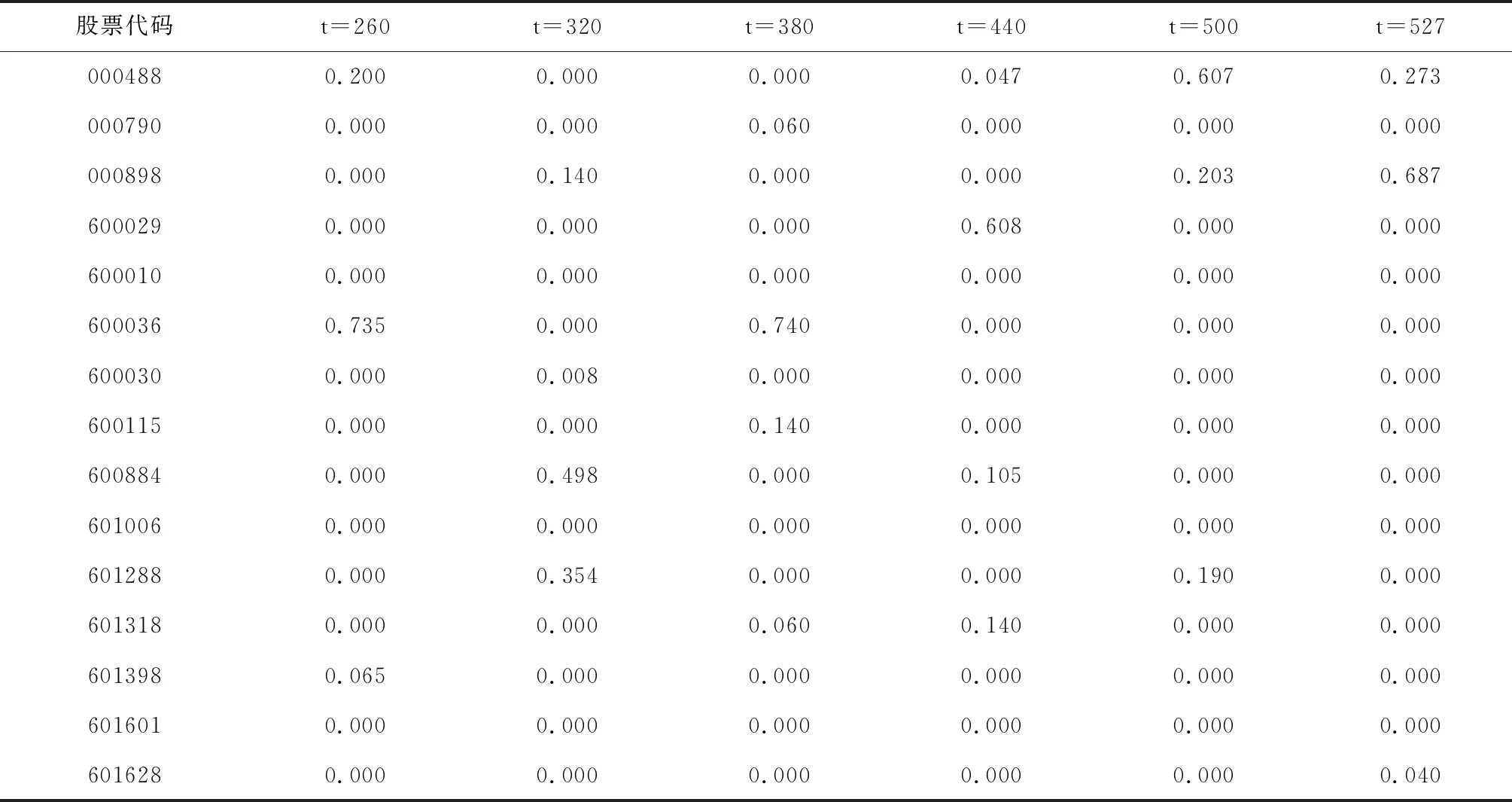

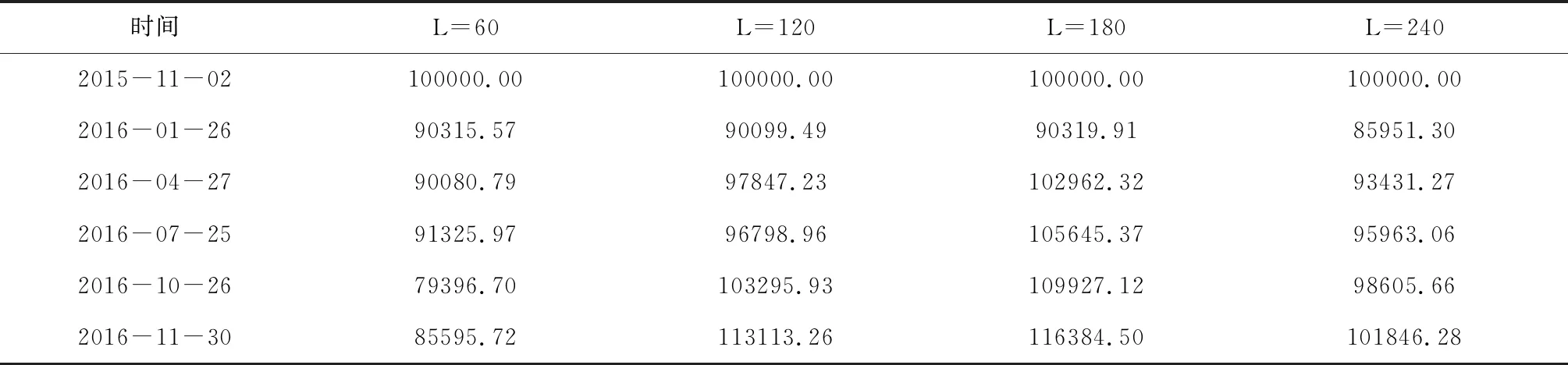

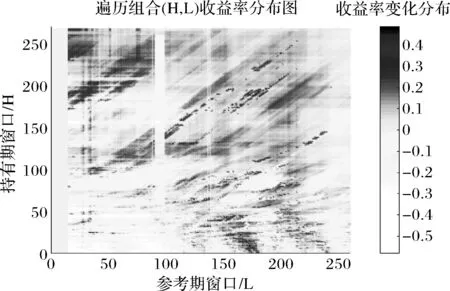

假定投资者的整个投资期限为E(即从初始时刻t=n直到最后平仓出局),总共投资S期,则有E=SH+ε,其中H为每次持有期窗口长度,ε为整个投资期中除去S期持有期窗口长度剩下的时间长度。也就是说本文把整个投资期分解为S期持有期长度为H的投资区间和一个剩余时间长度ε;所以,整个投资区间是从t=n到t=n+SH+ε,ε∈N+且ε 在引入外生参数L和H以后,对投资组合进行第m次投资权重调整时,各资产的期望收益和风险可以分别用历史收益率平均值和方差表示为: (4) (5) 式(4)和(5)中,ri,n+mH-t+1表示资产i在第m次权重调整后,时刻n+mH-t+1的收益率。 资产组合的期望收益可表示为: (6) 资产组合的风险(方差)可表示为: (7) 其中:wi,n + mH为第m次权重调整后,资产i的持有比例;σij,n+mH为资产之间协方差,可表示为: (8) 对投资组合进行第m次权重调整时各资产的权重可由以下向量表示:Wm(L,H) = (w1,n + mH,w2,n +mH,…,xN,n +mH)。 在分析了投资客体(即资产)后,需要对投资主体的偏好进行分析。由假设3可知,投资者的效用函数为: U=E(r)-1/2Aσ2 (9) 利用上述效用函数,可以构建投资者效用最大化模型: (10) 由模型(10),投资者可根据自己的风险厌恶系数选择每次投资调整的最优权重:[W0(L,H),W1(L,H),…Wm(L,H),…,WS(L,H)],从而得到自己在整个投资期的最佳投资收益。这些最佳权重就是投资者的无差异曲线(由投资者效用函数可得)与有效边界的切点所对应的组合。 根据模型(10)可知,投资者每次调整投资权重时,需要确定自己的风险偏好系数A,参考时间窗口L以及持有期长度H。很显然,当投资者知道自己的风险厌恶系数且外生参数(L,H)已知的情况下,可以利用拉格朗日法求解模型(10)。但是外生参数(L,H)正是本文所要求取的结果,所以这种方法行不通。鉴于这种情况,本文利用遍历法在确保投资者效用最大化的前提下来寻找能够实现整个投资期收益率最大化的参考时间窗口L以及持有期长度H。 根据前面的描述,投资者在t=n时开始投资,假设其初始禀赋为M0,第m次调整投资权重时的总资金为Mm(L,H),投资结束,即t=n+SH+ε,ε∈N+时,拥有的资金为Mf(L,H),那么最大化投资者最终的投资收益可表示为: maxrf=(Mf(L,H)-M0)/M0 (11) 投资者在起初建立投资组合,经过S次动态投资组合调整投资权重后,在整个投资期结束后,直接平仓出局。所以: (12) 式中,ri,n+SH为第S次调整后投资者对期末资产的期望收益。 本小节选取了申银万国一级分类行业指数(共28个)2014年6月3日至2015年9月30日这样一个涵盖市场上升阶段和下跌阶段的投资周期为样本数据来分析市场态势与β系数的关系。 自Blume[21]最早指出了β系数具有向均值回归的趋势。许多学者开始了对β值稳定性问题的研究。靳云汇和李学[22],赵景文[23],苏卫东和张世英[24]等研究发现股票投资组合的β系数和行业的β系数的稳定性较好。如果投资者想利用β系数作为选股的参考依据;则股票或者投资组合β系数的平稳性就有着重要的意义。 通过对大量β系数稳定性检验文献的梳理,发现针对贝塔平稳性检验的方法有很多。比如:(1)对不同时段回归的贝塔系数的方差进行分析;(2)ADF稳定性检验法;(3)Chou断点检验;(4)基于滚动回归的稳定性检验;(5)基于递推回归的稳定性检验。本文选择Chou稳定性检验法对β系数稳定性进行验证。其核心思想为:对子样本进行单独回归,然后观察这个时间段内的所有子样本估计方程是否有显著差异。原假设是各子样本方程没有显著差异,参数在整个区间估计的具有稳定性。通过对每个子样本区间和整个样本区间进行回归后,再利用回归所得残差平方和构建F统计量: 其中,RSSR为整个样本区间的残差平方和,RSSUR为子样本区间的残差平方和的加总,k为所估计参数的个数。如果在应用中计算出的F值没有超过F表中选定显著性水平上的F临界值,则不能拒绝原假设。此时,我们可以认为方程估计的参数具有稳定性。 具体检验过程如下:首先对所选取的整个样本数据做稳定性检验,再利用同样的方法分别对整个市场处于上升阶段和下降阶段的子样本数据进行了稳定性检验。检验结果如表1所示: 表1 β系数稳定性检验结果 注:*、**和***分别表示在10%、5%和1%的显著性水平下显著。 从表1可以看出,假设在5%的显著性水平条件下,针对整个样本区间内有50%的行业β系数是显著不稳定的。行业β系数在包含市场处于上升阶段和市场处于下跌阶段的整个样本区间的不稳定从侧面说明了β系数受市场态势的影响;即说明市场在上升阶段和市场处于下跌阶段是有结构性变化的。但是,针对市场处于上升阶段和市场处于下降阶段的子样本数据而言,90%及以上的行业β系数是稳定的。这就表明当市场不存在上升阶段和下跌阶段相互转变的情况下,β系数是稳定的。 对于β系数与市场态势关系而言, Kim 和Zumwalt[25]是用以下模型表示的: (13) 式(13)中:ri,t表示所要分析证券的日收益率;αi可视为单一指数模型中的截距项; 本文在研究过程中参照了Kim和Zumwalt关于不同市场态势的划分以及对应态势下β系数的定义。但是,为了便于回归,我们需要在模型中引入虚拟变量,将回归模型表达式(13)设定如下表达式: ri,t=αi+β1irm,t+β2irm,tDm,t+ei,t (14) 式(14)中:Dm,t表示为市场态势的虚拟变量,当rm,t>0时,Dm,t=1;当rm,t≤0时,Dm,t=0。 对表式(14)进行普通最小二乘回归(OLS),回归分析的重点是检验虚拟Dm,t前面的系数β2i在统计上是否显著,如果β2i在一定显著性水平下不为0,这就表明所选行业的β系数受市场态势的显著影响。本文将整个样本区间分为上升阶段和下降阶段,其分别对应的时间为2014年6月3日到2015年6月3日和2015年6月4日到2015年9月30日。通过对样本区间数据处理和检验,得到结果,如表2所示: 表2 β系数与市场态势关系验证结果 注:*、**和***分别表示在10%、5%和1%的显著性水平下显著。 从表2可以得出:在显著性水平为5%的前提下,整个样本区间的28个行业中有17个行业的β系数受市场态势的影响。检验结果表明行业的贝塔系数与市场态势有关。在投资实践过程中,投资者也经常会发现一些股票或者行业在市场处于上升阶段时,其涨幅会高与市场指数的涨幅;当市场处于下跌阶段时,其跌幅小于市场指数的跌幅。反之,也有的股票或行业在市场处于上升阶段时,其涨幅低于市场;在市场下跌时,其跌幅高于市场跌幅。因此,我们最好用不同的β系数来表示市场处于上升阶段及下降阶段的股票或行业系统性风险。 根据引入虚拟变量的回归模型表达式(14),可以经过回归得出参数β1i和参数β2i。因为模型中虚拟变量的设定为:当rm,t>0时,Dm,t=1;当rm,t≤0时,Dm,t=0。根据模型设定的方法,我们可以求得上升贝塔系数和下降贝塔系数,分别表示为:β-=β1i,β+=β1i+β2i,具体计算结果如表3。 从以上数据可看出,MFAC-PID算法能更好地克服虚假水位现象出现时对系统的影响,在调节时间、超调量等方面的控制性能要优于传统PID控制。 表3 上升β系数和下降β系数的计算结果 从表3可知,在这28个样本行业中,上升贝塔系数(β+)大于1的为13个行业,占比低于50%,下降贝塔系数(β-)大于1的有20个行业,占比高于70%。这表明市场处于下跌时,更多行业的系统性风险是高于市场整体自身风险的。此外,在这28家样本行业中仅有7个行业的上升β系数(β+)大于下降贝塔系数(β-),即β+/β->1的情形。这表明大多数行业在市场下跌时的系统风险高于其在市场上涨时的系统风险;仅少数行业在市场上涨时的涨幅高于其在市场下跌时的跌幅,这少数的行业就是投资者应该重点关注的行业。 在本文中,优选行业的标准就是上升β系数(β+)大于下降贝塔系数(β-)的行业。在这7个行业中,采掘业(801020)受市场态势的影响不是很显著。所以,最后确定用于动态投资组合为6个行业,其分别为:钢铁(801040)、轻工制造(801140)、交通运输(801170)、综合(801230)、银行(801780)和非银金融(801790)。在这6个行业中,仅钢铁行业、交通运输业和非银行金融行业的β+大于1且β-小于1,这是最为理想的情况。轻工制造行业、综合以及银行业三个行业的β+和β-都小于1,即市场上涨时的涨幅高于其在市场下跌时的跌幅,但是在不同市场态势下,其波动幅度均小于市场。说明这些行业主要是 “抗跌”的行业。这与实际情况也非常相符,特别是银行业在大盘下跌时,发挥着“护盘”的作用。此外,最终优选的结果与产业周期理论有些“相悖”。可能的原因是我国虽然开始进行结构调整,但是新型的产业还没有成长起来。传统产业依然是我国经济的支柱行业,这些产业依然对我们的生产和生活有系统性的影响。 本小节利用所选行业的代表性股票从2014年10月8日至2016年11月30日的收盘价数据为样本。以2015年10月30日作为基期(即t=n),在t=n期之前,共有260个交易日的收盘价格数据。选取2015年11月2日至2016年11月30日为投资期,即E=267。 在整个实证过程中,假定投资者效用函数U=E(r)-1/2Aσ2中的风险厌恶系数A=4。同时为了兼顾计算精度和计算效率,在求取有效前沿时,假设取100组均值-方差组合数据来刻画有效前沿曲线。 (1)给定一组外生参数(L,H)的算例 根据假设(4),每次投资权重调整时,参考期窗口长度L不变。参考期窗口长度L不易过长,不然会包含一些冗余的信息;当然也不能过短,否则会信息不足,不用充分利用历史信息来衡量预期收益及风险。持有期窗口长度H同样如此,最好不要对投资权重调整的太频繁,以至于交易成本太高;持有期窗口长度H太长或者不调整投资权重就不能利用市场的最新信息,对于投资也是不利的。 利用上节得到的日收益率数据,由模型(10)可以求得到每次调整的最优权重,如表4所示。 表4 样本股票最优权重变化表 由表4可知,在给定外生参数L=80,H=60后的整个投资期内,每次投资权重调整变化比较剧烈,部分表现不理想的股票在整个投资期都没有进入投资组合(如:600010、601006和601601)。这也表明如果要想获得最优的投资收益,进行投资权重的动态调整是有很大必要性的。 由上文可知,在给定外生参数组合(L,H)的情况下利用收益率数据,可以求得不同参数组合下的最优投资权重变化情况。再由公式(11)和(12)可以分析投资权重动态调整过程中总资金的变化。假定投资者在整个投资期初(即2015年11月2日)初始资金为10万元,在给定持有期窗口长度H=60,不同的参考时间窗口长度L条件下,每次投资权重调整时总的资金变动情况如表5所示。 表5 不同L值下权重调整时总资金变动情况表(单位:元) 由表5可知,在持有期参考窗口长度H一定的情形下,对于不同的参考时间窗口长度,总的资金变动情况还是有很大的区别,可以看出参考时间窗口长度L对投资收益率有较大影响。 (2)遍历法求解所有外生参数组合(L,H) 图1 遍历组合(L,H)的收益率分布图 由图1可知,通过最终的投资收益分布图可以反向推测最优的参考时间窗口长度L以及持有期窗口长度H,即可以构成最优的外生参数组合(L,H)。从图中可以看出,通过遍历246×267种(L,H)情况后得到的最优外生参数(L,H)范围值大约为:L∈[25,45]且H∈[175,200];L∈[165,190]且H∈[170,190];L∈[103,138]且H∈[126,132]在这些区域内,整个投资期的收益率可以达到20%左右。而对于参考时间窗口长度L和持有期窗口时间长度H均同时小于100个交易日的参数组合在整体上投资收益率都偏低。这表明利用较少的历史信息以及过于更换股票投资权重不能获得优异的投资回报。本节基于历史数据统计套利策略的具体效果,可以通过下一节的业绩评价进行具体分析。 由图1,L∈[165,190]且H∈[170,190]及其附近范围内参数在投资期收益内收益率表现较为稳定,可以认为在该区域内不存在“过度拟合”的问题。所以,选取该区域中部分最优外生参数(L,H)对所选样本股票进行投资,并计算投资后的最优权重及收益率,将其与被动投资收益率进行投资业绩对比分析。本文采用的投资业绩衡量指标包括:投资期年收益率、风险调整收益率(夏普比率)以及投资预测收益率。 (1)投资期年收益率 投资期年收益率是衡量在整个投资期内投资者整体获利情况的衡量指标。对于申万全市场A股指数投资期收益率,可根据该指数在投资整个期末与期初日收盘价之差除以期初的价格指数求得。该指数在2015年10月30日的收盘价为3720.5,2016年11月30日的收盘价为3826.2。所以该指数在整个投资期的收益率为2.84%,年收益率为2.62%。由上节实证中所求区域2中最优外生参数条件下,样本股票所获收益率作为动态投资组合策略的收益率的代表。该区域的投资期平均收益率为15.82%,即年收益率为14.60%。上述计算结果表明:采用动态投资组合策略年收益率大于被动投资的年收益率,即可以认为相对于市场被动投资方式来说,采用动态投资组合方式能够获得一定的超额收益。 为了更为准确的比较两种投资方式,可以引入风险调整收益率。 (2)风险调整收益率 由于年收益率仅仅考虑投资收益而没有考虑投资风险,显得不是很具有说服力,下面将利用风险调整收益率对投资业绩进行评价。主要的风险调整收益率衡量指标有夏普比率、詹森指数和特雷诺比率等指标。而詹森指数和特雷诺比率是建立在资本资产定价模型基础之上的衡量指标,于本研究假设不符。所以,本节选用夏普比率作为风险调整收益率的衡量指标。夏普比率表示为: 上式中:Ri表示预期风险资产组合收益率;rf为无风险收益率;σi为标准差,代表投资组合的总风险;Ri-rf为风险溢价。 在投资业绩评价中,无风险收益率具有重要的作用,它几乎出现在各种主要的业绩评价指标中。在大部分研究文献中,通常采用短期国债收益率作为无风险收益率的衡量指标;同样,本文采用中国人民银行公布的一年期国债收益率作为无风险收益率的衡量指标。通过查询同期中国人民银行公布的一年期国债收益率数据,可以计算出无风险收益率为2.27%。 由申万全市场A股股价指数计算可得,市场组合收益率的标准差为0.017,其夏普比率0.22。根据动态投资组合策略:当L=168,H=172时,动态投资组合在整个投资期的收益率为17.62%,年收益率为16.26%;动态投资组合收益率的标准差为0.023,其夏普比率为6.60。 夏普比率衡量的是投资组合每单位总体风险(标准差)的额外收益,SR越大,表明投资业绩越好。根据上述计算结果可知,再经过风险调整后,动态投资策略的收益率表现同样好于被动投资市场指数的投资方式。 (3)预测收益率 通过选取样本以外的数据来比较动态投资组合方式与被动投资市场指数方式的收益率表现,可以进一步分析本研究方法的优劣性。同样假设投资者按照最优外生参数为L=168,H=172进行投资,则由外生参数的投资期限要求,需要选取2016年11月30日至2017年3月14日为样本以外预测数据。通过计算可得:在该预测期内,申万全市场A股指数的投资收益率为-2.21%。而按照动态投资组合策略的最优投资权重结果进行投资的收益率为2.67%。 通过以上的计算结果,对比分析了样本数据以外两种投资策略的投资收益,同样可以发现本文的动态投资组合策略收益率优于被动投资市场指数的投资方式。 本研究给出了一套基于定量的投资组合的管理方法。该方法主要包括两个阶段,一是基于贝塔系数的行业的优选阶段;二是投资组合优化阶段,即为确定所选股票的最优投资权重。主要研究结论为:股票的行业贝塔系数与市场态势有关。部分股票或者行业在市场处于上升阶段时,其涨幅会高于市场指数的涨幅;当市场处于下跌阶段时,其跌幅小于市场指数的跌幅;反之亦然。因此,我们最好用不同的β系数来表示市场处于上升阶段及下降阶段的股票或行业系统性风险。其次,在静态投资组合模型的基础上,引入了两个外生的时间参数,参考期窗口和持有期窗口,构建了动态投资组合模型。利用实证数据计算了动态投资组合模型的现实收益率。最后,利用多项业绩评价指标对比分析动态投资组合策略和被动投资市场指数的收益情况,可以发现动态投资组合策略的收益明显优于被动投资策略。通过本文的实证分析可以看出我国证券市场发展处于一个不断改善的发展阶段,我国的证券市场是一个非有效的市场。在我国目前的市场条件下,投资者进行主动投资是可以获得超过投资市场指数收益率的超额收益。因此,在实际的投资过程中,投资者可以采取一些积极的投资策略进行组合投资。 进一步的研究可以从以下两个方面入手:(1)可以考虑采用除方差外的其他的风险衡量方式放入模型进行分析,可能会得到更好的投资收益。如:周静和罗乐[26]发现Adjexpectile风险测度在非对称收益数据、组合前沿、风险分散方面具有一定的优越性。(2)考虑将交易成本和一些市场摩擦因素加入模型进行动态投资组合研究。

3 β系数性质验证

3.1 β系数稳定性检验

3.2 β系数与市场态势关系验证

4 动态投资组合模型实证分析

5 投资业绩评价

6 结语