西安市商品住宅供需结构变动分析

2019-08-13申雯孙红湘

申雯 孙红湘

摘要:文中以西安市商品住宅市场的供给和需求结构为研究对象,基于《西安统计年鉴》的数据,从供给侧和需求侧统计分析了2012年至2017年商品住宅及其中的别墅和高档公寓的供需结构变化。分析结果表明,2012年以来,西安市商品住宅市场从较长的低迷期转向高速发展期,2016年以来销售量价快速上涨,商品住宅市场进入多元化发展时期,别墅和高档公寓的供给和需求呈现扩大趋势,住宅市场消费从刚性需求转向改善居住条件、提升居住感和舒适感。因此,政府和房地产企业要根据市场需求,调整建设规划,采取切实可行的措施提升老旧小区的居住品质,并运用大数据技术细分市场,从供给侧改善居民居住品质。

关键词:房地产;商品住宅;趋势分析;供需结构

中图分类号:F 293.3文献标识码:A文章编号:1672-7312(2019)02-0279-05

商品房在统计中分为4大类:住宅、办公楼、商业营业用房、其他,其中别墅、高档公寓在住宅中单独统计[1]。根据国家统计局的界定,别墅和高档公寓是指建筑造价和销售价格明显高于一般商品住宅的商品住宅。别墅一般指地处郊区,独立成栋的商品住宅;高档公寓一般指地处室内高档社区,高层或多层的商品住宅。

作为我国房地产市场中最重要、规模最大的子市场,商品住宅供需日趋成为房地产研究的热点课题。一些学者们对商品住宅从供需与价格之间的互动关系[2-4]、商品住宅去库存[5-6]、商品住宅需求影响因素[7-9]和商品住宅市场风险预警[10-11]等方面进行了深入的研究;对西安市商品住宅的研究主要集中在住宅价格和商品价值分析[12-14]。文中基于西安统计年鉴[15-20]的2012年至2016年数据、媒体公开的2017年数据和中国报告网的西安市商品住宅分面积成交占比数据,分析2012年以来西安市商品住宅的供需结构变动趋势,探究城镇居民对改善住宅品质的需求状况。

第2期申雯等:西安市商品住宅供需结构变动分析1历年商品住宅供给结构变动分析

1.1历年商品住宅供给总量变动分析

房地产的施工面积和竣工面积是反映房地产供给的重要指标,施工面积反映了潜在的供给面积,竣工面积体现了有效的供给面积[21]。依据施工面积和商品住宅投资额分析商品住宅的供给总量变动,依据别墅、高档公寓完成投资额分析别墅、高档公寓的供给总量。

依据图1分析,2012年至2017年,西安市房地产施工面积当中商品住宅平均占比76.17%,商品住宅施工面积占房屋施工面积比例和商品住宅投资占房地产开发总投资比例发展趋势一致,均呈下降趋势,分别下降13.11%和11.79%.这一趋势说明,虽然西安房地产投资以普通住宅为主,但从施工面积和投资额占比来看,商品住宅的供给量在整体房地产供给量中的比重逐渐降低。

别墅、高档公寓在西安市房地产开发投资额中占比很小。从2012至2016的五年间,占比徘徊在2%上下,投资低增速成为常态,市场供给量变化甚微,但2017年,别墅、高档公寓投资增速加快,市场供应量大幅度上涨。

1.2历年商品住宅完成投资情况分析

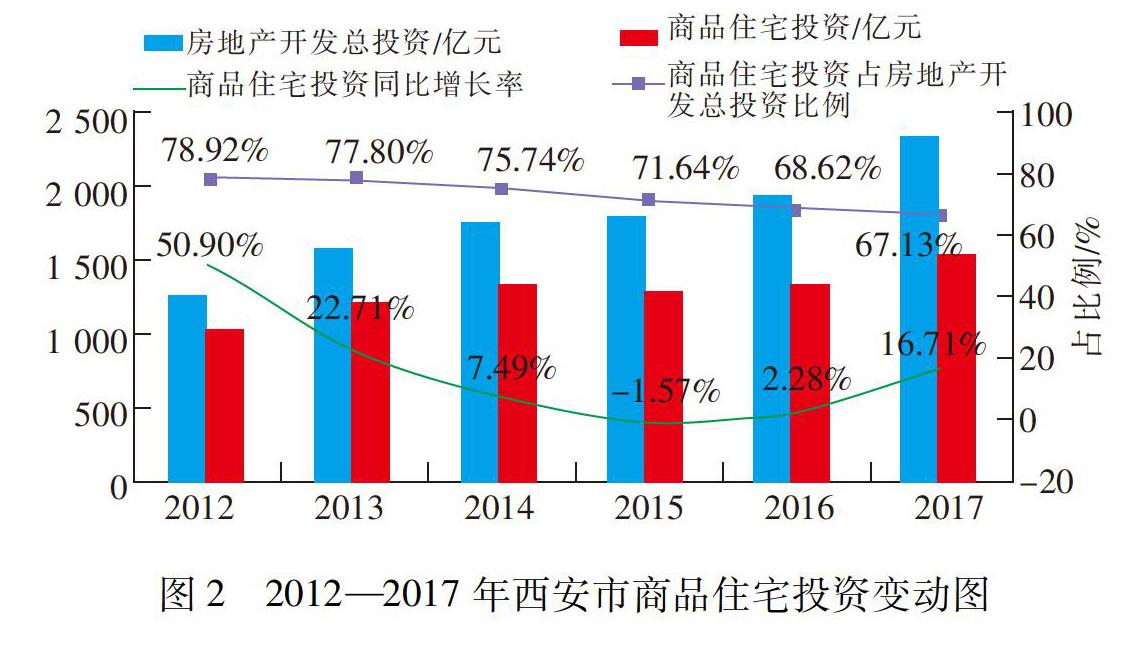

从图2看来,2012年至2017年,西安市房地产整体投资额呈上升趋势,虽然在2015和2016年度增速回落,但在2017年表现为强劲增长势头,同比增长达到19.30%.与其形成鲜明对比的是,商品住宅投资额在房地产年完成投资额中的占比总体呈下降趋势,下降幅度接近12个百分点。商品住宅整体投资额的下行趋势表明,在政府有关调控政策的引导下,商品房市场供给结构逐渐调整,开发商对于商品住宅投资趋于理性。

2012年至2017年西安市商品住宅投资以2015年为分水岭呈“凹”形走势,从2012年投资同比增长50.90%至2015年负增长1.67%,之后2016年弱势反弹2.28%.2017年,在西安市实施招商引资“一号工程”和不断改善营商环境下,民企在西安参与投资的愿望日渐增强,民间投资占比逐步提高,商品住宅投资出现反弹式增长,较上年提高16.71%,商品住宅投资额突破1 500亿元,西安市商品住宅市场逐步走出寒冬,开发商的投资热情和信心逐渐恢复。

结合图2和图3来看,商品住宅在西安市房地产投资中占主导地位,高档公寓与别墅占比很小。近五年来,西安市别墅、高档公寓完成投资与商品住宅投资额走势基本一致。由于2014年西安未能幸免于全国楼市“高库存”的实际,房地产企业库存加速攀升,两者均在2015年出现下降。虽然两者在2015年之后都表现为上升趋势,但商品住宅年完成投资额变化不大,保持在1 300亿元上下,而别墅、高档公寓投资占商品住宅投资的比例在2017年表现为大幅度增长,达到21.51%。显而易见,房地产开发商近期对别墅和高档公寓市场的前景保持乐观,市场供给量放大。

1.3历年商品住宅库存结构变动分析

目前国内常见的商品房库存量计算方法有2种,商品房库存量等价于商品房待售面积,待售面积+施工面积[22]。商品房待售面积指报告期末已竣工可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积。本文采用商品住宅的待售面积等价于商品住宅库存量分析西安市2012年至2017年商品住宅库存结构变动情况。

2012年至2016年,西安市商品住宅待售面积快速增加(如图4),2016年达到峰值406.61万m2,别墅、高档公寓的待售面积也没有明显减少,两者的去化周期均不断扩大,库存压力剧增。2017年,虽然房地产调控政策不断收紧,各项监管措施和限购、限贷力度频频加码,让房子回归居住属性,但西安市落户放开、引进人才、公积金贷款门槛降低等政策为西安房地产市场注入更多活力,西安楼市明显好转。根据官方公开数据,西安市商品住宅待售面积降至176.90万m2,去化周期为7个月,低于全市4.6個月,别墅、高档公寓也因销售量的加大,库存压力得到明显释放。

2历年商品住宅需求结构变动分析

2.1历年商品住宅销售量价结构变动分析

商品住宅销售量价方面(如图5),2012年至2017年,西安市商品住宅市场经历了从供给高位运行到供需失衡的过程。2012年至2015年住宅销售处于横盘期,销售量、价不温不火。2013—2015年的销售均价维持在每平方米6 000~6 400元之间,同比增长率分别为3.50%,-5.22%和2.20%;销售量增长缓慢,2014年和2015年仅同比增长023%和3.81%.2016年,即使在在国家“契税+营业税”、降低首套房首付和西安市政府的“楼十条”等政策刺激下,住宅销售价格低位运行,同比仅上涨2.27%,但销售面积增长18.54%,创5年来新高。2017年,在新一轮利好政策刺激下,西安市楼市供需关系严重失衡,住宅价格非理性增长,直线上升突破9 000元/m2,较2016年上涨47.28%,销售面积同比增长接近30%.

别墅、高档公寓量价方面(如图6),虽然波动较大,但总体上处于上升趋势,从2012年的1 383.87万m2上升至2017年最高的1 934万m2,上涨3975%,但目前西安市消费者对别墅、高档公寓的需求仍然存在非理性因素,销售量价与市场有效需求存在一定程度的背离。Lucas认为如果人是理性人、资本市场是充分的,那么量价之间就不应该存在相关性[23]。2012年以来,西安市的别墅、高档公寓市场表现为量、价波动趋势一致,在市场繁荣时期,销售量价齐涨,而在市场萧条时,量价同时下降,市场羊群效应明显,还未形成有效的消费市场。

2.2历年商品住宅销售额结构变动分析

图7显示,住宅销售额和别墅、高档公寓销售额的都呈波动上升趋势。住宅销售额的波动幅度相对较小,从2013年的13.70%上升至2017年的1418%,其中2016年为增长峰值,达到 21.22%,其原因在于2016年西安楼市以“去库存为主”的总基调下,市场明显回暖,商品住宅销售量价齐涨。2017年中国房地产市场进入最严调控期,国家密集出台限购、限贷、限价、限售的四限政策,加之西安市出台的限购令,西安市商品房销售量迅速下滑,但西安市房地产市场利好消息不断,“史上最宽松落户政策”、西成高铁开通、陕西省自贸试验区建设等,加上外地购房者参与西安楼市的情绪高涨,宽松的落户政策等刺激下,商品房销售价格同比大涨,商品住宅销售额继续保持增长。

别墅、高档公寓销售额呈波浪形上升。从销售额的变动趋势看,西安市居民对别墅和高档公寓的购买欲望强烈。在2016年和2017年商品房价格上涨的情况下,别墅、高档公寓的销售额大幅度的增长,2017年同比增长幅度达到359.72%,非理性需求表现明显。

2.3历年商品住宅分面积段结构销售变动分析

从图8来看各面积段的总体需求,70 m2和70~90 m2面积段小面积住宅需求量持续下降,其中70 m2在所有面积段中跌幅最大,下降10.7个百分点;90~125 m2中等面积住宅保持稳定,成交占比最大,为目前的首选购买房型,2012年至2016年均占比均在40%上下,2017年占比略有下降,占比为3260%;125 m2以上大面积住宅销售增速最为明显,需求不断增加,分别上涨8.8个百分点和11.90个百分点。2017年,144 m2以上的住宅、别墅和高档公寓需求增长最为明显,同比分别增长34.6%和56.9%,增速高于全市商品住宅销售面积的13.8%和36.1%。充分反映了西安市商品住宅市场由刚需向改善型需求转变,改善性住房需求持续扩大。

3历年商品住宅供需结构对比分析

商品住宅待售面积与销售面积的关系反映了销售市场供求关系,比值越大,说明市场供应充分,比值越小,说明市场供应紧张,供不应求[24]。因此,分别分析西安市商品住宅和别墅、高档公寓待售面积与销售面积的波动能够反映商品住宅供需结构变化。

从图9可见,2015年以前,西安市商品住宅销售面积同比增长缓慢,2013年至2015年分别同比增长10%,0.23%,3.81%.2016年受全国和西安市楼市政策环境宽松影响,住宅市场热度提高,同比增幅五年来最高,达到18.54%,2017年略有回落,同比下降4.17%;而且商品住宅的待售面积随着2016年和2017年销售面积的快速上涨而急剧下降。除2013年因为销售面积的增长,待售面积同比下降26.91%,2014年和2016年均有大幅度增加,分别达到133.87%和118.65%.由此可见,2012至2015年西安市商品住宅的市场供应充分。根据官方公开数据,经历了2016年的销售热潮,2017年住宅待售面积下降20.1%,增速回落35.9个百分点,库存去化量明显。

图10反映了西安市别墅、高档公寓待售面积和销售面积的变化情况。2012—2017年两种指标的波动趋势并不一致,随着销售面积的起伏,待售面积并没有明显变化,始终保持在一定的水平上,别墅、高档公寓供应持续加大。根据官方公开数据,2107年西安市别墅、高档公寓销售需求增长明显,销售60.42万平方米,增長56.9%,增速高于全市销售面积的36.1个百分点。与待售面积比较,待售面积大幅度减少,供应增速减缓。

4结语

对近年来西安商品住宅市场供需结构分析表明,2012年以来,西安商品住宅市场经历了横盘期和高速发展期。2015年之前,市场一直以“去库存”为主基调,成交量和价格持续低迷,供大于求的状况没有明显改观。2016年以来,市场从明显回暖转向需求量激增态势,销售量价快速上涨,供需关系严重失衡。

西安市房地产市场仍以商品住宅市场为主。从供给侧来看,投资额、施工面积和库存结构变化等都体现了商品住宅在在整个房地产市场的主体地位,开发商会更多地瞄准大户型和跃层户型市场,提高别墅、高档公寓的供给量,满足消费者提升居住品质和舒适度的要求。从需求侧来看,随着西安市的进步与发展、人民生活水平的提高,居民对居住品质的关注度和购买力会持续上涨,大户型和跃层户型高档公寓不但能够满足消费者高品质的居住感和舒适感,而且价格远远低于别墅,因此,在未来几年,大户型和跃层户型会得到更多的关注,需求也会逐步增加。

随着居民收入不断提高,消费需求倒逼住宅产品品质升级,加之西咸一体化、自贸区挂牌和品牌开发商强势入驻等因素的推动,西安房地产市场势必走向多元化发展。因此,政府和房地产企业要根据市场需求的变化,在提高高品质住宅的供给比例的同时,关注老旧住宅小区的升级改造,缩小新、旧小区之间的居住环境差异。另一方面,房地产企业应该运用大数据技术及时掌握市场需求动态,做好市场细分和市场定位,设计开发符合顾客需求的房地产产品。

参考文献:

[1]董雨萱.西安市房地产市场供求分析[J].经济研究导刊,2017(11):81-86.

[2]戴学珍,马娜.供需因素对城市商品住宅价格的影响及其空间分布[J].城市发展研究,2010,17(10):46-49.

[3]石振武,袁甜甜.基于系统动力学的商品住宅价格宏观调控政策研究——以哈尔滨市为例[J].价格月刊,2016(10):5-10.

[4]涂国平,黄志钧.基于系统动力学的商品住宅需求仿真研究——以南昌市为例[J].华东理工大学学报(社会科学版),2012,27(06):62-68.

[5]李婷婷,谷达华,阎建忠.基于消费者结构需求研究商品住宅去库存的影响因素[J].西南大学学报(自然科学版),2018,40(09):104-112.

[6]张协奎,邬思怡.我国利率波动对商品住宅库存影响的动态研究——基于供给侧改革下房地产去库存的分析[J].价格理论与实践,2016(11):110-113.

[7]李怡文,石培基.基于VAR模型的兰州市人口因素对商品住宅需求影响的实证分析[J].人口学刊,2015,37(03):34-40.

[8]李斌,张所地.基于预期视角的商品住宅需求调控研究[J].软科学,2014,28(06):65-69.

[9]李晓荣.北京市住宅需求影响因素实证分析[J].中国统计,2014(05):22-24.

[10]王大港,刘伊生.去库存背景下我国中小城市商品住宅市场风险预警研究——以山东省潍坊市为例[J].价格理论与实践,2016(03):66-69.

[11]崔啸,周克成,曹冬冰,等.北京市商品住宅系统动力学模型构建及其在预警中的应用[J].系统工程理论与实践,2011,31(04):672-678.

[12]杨海娟,高二龙,赵新正,等.西安市商品住宅价格空间格局的演化研究[J].测绘科学,2017,42(03):86-92+102.

[13]管小婷.对西安市住宅房地产商品价值的分析[J].经济研究参考,2013(47):102-104.

[14]兰峰,乾松.外埠开发商与本地商品住宅价格波动——以西安市为例[J].会计之友,2013(14):44-47.

[15]西安市统计局,国家统计局西安调查队.西安统计年鉴(2011)[M].北京:中国统计出版社,2012.

[16]西安市统计局,国家统计局西安调查队.西安统计年鉴(2012)[M].北京:中国统计出版社,2013.

[17]西安市统计局,国家统计局西安调查队.西安统计年鉴(2013)[M].北京:中国统计出版社, 2014.

[18]西安市统计局,国家统计局西安调查队.西安统计年鉴(2014)[M].北京:中国统计出版社,2015.

[19]西安市统计局,国家统计局西安调查队.西安统计年鉴(2015)[M].北京:中国统计出版社, 2016.

[20]西安市统计局,國家统计局西安调查队.西安统计年鉴(2016)[M].北京:中国统计出版社,2017.

[21]熊方军,邓长荣,马永开.我国房地产市场总供给与总需求差异分析[J].软科学,2007(05):31-33+37.

[22]贾英男,岂宸,王国力.吉林省商品房库存量分析[J].沈阳师范大学学报(自然科学版),2018,36(04):332-336.

[23]Lucas R.Asset prices in an exchange economy[J].Econometrica,1978 (46):1426- 1445.

[24]张杰.商品住宅销售面积与待售面积的互动关系——以沈阳市为例[J].沈阳建筑大学学报(社会科学版)