沿海地区金融空间关联的经济效应研究

——以山东省为例

2019-08-13李淑淑

赵 昕, 李淑淑

(中国海洋大学 a.经济学院,b.海洋发展研究院,山东 青岛 266100)

引 言

我国2019年政府工作报告明确提出“促进区域协调发展”,“大力发展蓝色经济”,“建设海洋强国”。沿海地区作为蓝色经济的核心阵地,其经济持续高质量发展成为拓展我国蓝色经济空间的关键环节[1,8]。金融作为经济增长的助推器,是经济发展模式升级的关键动力来源。伴随着区域经济一体化的极速演进,以及科技的飞速发展,金融资源区域间的高速流动引致了金融集聚,金融发展的空间集聚效应势必对区域经济发展产生影响。因此,在金融地理学框架下,探明沿海地区金融发展的空间关联关系,并深入分析其对经济增长的作用方向与路径,是促进沿海地区经济优化增长,推进区域协调发展的重要基石。

目前有关区域经济发展中金融驱动效能的文献集中在金融发展空间效应与区域经济协调发展研究。随着金融地理学的发展,区域金融发展的空间相关性、溢出效应得到深入研究。Johnston等(2015) 基于异质企业模型发现,金融发展通过引导经济活动在空间上的分散化,达到缩减区域经济发展与收入的不平衡的目标[2]。于平等(2017) 检验发现我国十大城市群金融发展的空间交互效应显著[3]。唐松(2014)、茹乐峰等 (2014)、张浩然 (2014)等曾指出我国东中西不同区域金融资源配置与区域经济增长之间存在着不同程度的空间溢出效应[4-6]。徐晓光等(2015) 则借助区位熵测度了深圳特区的金融集聚的空间溢出效应[7];郑威等(2019)认为地理临近能够通过降低交易成本与风险而产生空间效应,并区分了金融发展的本地效应与溢出效应[9]。另一方面,空间计量经济学、社会网络分析等为区域经济协调发展中的金融空间效应检验提供了良好手段。Wang等(2019) 通过Moran'I指数发现区域间金融发展具有空间相关性,且在推动本地区经济增长的同时抑制了周边地区经济发展[10]。Ye等(2018)则综合考虑距离和经济双重因素构建了经济地理空间权重矩阵,指出金融集聚对区域城市化的影响存在差异[11]。国内学者张辉等(2016) 基于区域金融的地理空间,研究发现金融空间关联对区域经济均衡发展有一定的正向作用[12]。高星等(2018) 在地理距离矩阵下构建空间杜宾模型,发现金融发展对区域创新存在异质性空间效应[13]。赵金丽等(2018) 则借助社会网络分析、GIS可视化及多元回归方法,通过研究中国城市群金融联系网络的演化特征及驱动机制,发现中国城市群内部金融联系网络间联系不断增强[14]。

现有研究多通过空间计量经济学方法对金融发展空间关联性的经济增长效应进行研究,但因在研究过程中直接使用邻接矩阵或地理矩阵,将空间关联局限于“相近”或“相邻”地区,忽略了地理上不相邻但仍存在其他关联关系的关联性互动,致使现有研究存在较强主管随意性。为此,本文考虑区域间金融关联关系,基于经济地理距离矩阵,构建涵盖区域间金融空间关联关系的空间权重矩阵,进而以山东省17个城市为研究对象,运用空间计量经济模型探究金融的空间关联性对经济增长的影响,以期为优化金融对沿海地区经济的持续高质量增长的助推作用提供一定参考。

1 山东省金融发展的时空格局

1.1 金融发展水平测算

常见衡量金融发展水平的指标有金融相关比率、存贷款量等。参考学者刘金全(2016)的思路,本文选取FIR作为山东省金融发展水平的测度指标[15]。考虑到城市层级的股票、债券、保险等数据不完整,同时考虑到数据的可得性、相关数据统计口径的一致性,本文参照Goldsmith的处理方式,根据式(1) 测算FIR指标。

据此,本文采用2003-2016年山东省17个城市的FIR数据作为分析的基础,相关数据均来源于《山东统计年鉴》《山东金融年鉴》和山东省各城市各年份的金融统计年鉴,以及国民经济与社会发展统计公报。

1.2 区域金融发展的时空演变

根据各城市的FIR数据,运用GeoDA软件和自然断点法,以高值、中值、低值为等级,绘制出山东省金融发展水平的空间分布图,由于篇幅限制,本文给出2007年、2011年、2015年以及2016年的分布图,如图1所示。

总体上,山东省17城市的金融发展逐渐提升,集聚特征逐渐凸显。从时间维度上看,2003-2016年山东省金融发展水平呈稳步上升趋势,部分城市的金融发展水平实现跃升。如潍坊市在2011年脱离金融发展水平低值区,达到中等发展水平,临沂、东营、滨州等城市在2015年进入中值群体,但菏泽的金融发展则下降至低值区。然而,山东省整体仍然不高,2016年处于中高水平的城市仅有8个,占比为47%,仍存在较大的改善空间。从空间维度上看,山东省城市金融发展水平呈明显的集聚特征,其中,中等金融发展水平城市的集聚特征最为明显,并且逐步向山东半岛蓝色经济区延伸,但烟台、威海的金融发展仍然较为缓慢。另外,济南作为山东省政治中心,其经济实力雄厚,始终处在山东省金融发展的高水平区,西部城市则呈现出低-低集聚特征。

图1 山东省金融发展水平空间分布示意图

2 区域金融发展的空间关联性分析

2.1 空间关联网络构建

基于山东省17个城市2003-2016年的金融发展水平(FIR)数据,对城市金融发展间的关联关系进行识别与判定。首先,根据数据的ADF检验结果,对FIR数据取二阶差分后,借助VAR模型对城市间的格兰杰因果关系进行检验。结果表明,依据AIC和BIC准则,在10%置信水平下,山东省17城市之间的金融发展存在113个显著的单向格兰杰因果关系。根据城市金融发展水平间的格兰杰因果关系,利用UCINET软件绘制山东省17城市金融发展水平的有向空间关联网络图(图2)。

图2 山东省城际金融发展空间关联网络图

根据山东省城市间金融发展的有向空间关联网络图,城市金融发展之间广泛存在着关联关系,且大部分城市同时是金融发展的溢出者和受益者。济南、青岛、莱芜、德州、泰安、枣庄等城市与其他地区存在紧密的关联,占据空间关联网络的中心区域。其中,济南、青岛、德州的辐射功能显著,而枣庄和泰安是金融发展溢出效应的受益者。相比之下,菏泽、济宁、淄博、临沂、聊城和滨州分散于有向空间关联网络的边缘地带,与其他城市的关联关系较弱且多为受益者。

从整体来看,网络中实际存在113个关联关系,0个不可达点,网络密度为0.415 4,网络关联度为1,表明山东省城际金融发展空间关联网络中所有城市都可达,且具有较高的稳健性。网络中有35个对称可达点,网络等级度为0.449,网络等级结构相对稳定。网络中有20条多余关系线,网络效率较高,为0.883,表明山东省城际金融发展之间的冗余叠加现象不显著。

从个体来看,济南、青岛、莱芜、德州等四城市的度数中心度均高于50%,居于网络中心地位,对其他城市的关联度、影响力和资源控制能力较高;菏泽、滨州、聊城、临沂等城市经济增长相对落后,与其他城市的关联度不高,其度数中心度处于20%~30%。可见,山东省城际金融发展的区域差距明显。

2.2 金融关联空间权重矩阵设计

2.2.1 传统空间权重矩阵

空间权重矩阵是空间相关性检验的基础,也是区域金融发展空间关联经济效应检验的前提。常见的空间权重矩阵有地理邻接矩阵W1、地理距离矩阵W2和经济地理矩阵W3。

(1)地理邻接矩阵以两个空间单元是否相邻为依据,当两个空间单元相邻时,认为两者相互影响很大,则两者的权重赋值为1,否则为0,同时将对角线上的元素设定为0,即:

(2)地理距离权重矩阵则认为,两个空间单元的地理距离越近,则两者的相互影响程度就会越高,权重要素wij是以两个空间单元间地理距离平方的倒数为基准确定的,即:

(3)经济地理矩阵则基于地理距离权重矩阵,同时考虑地区间经济关联,综合分析地区间经济发展状况的影响与地理空间影响,即:

2.2.2 金融关联空间权重矩阵

考虑到不同城市单元的金融发展水平存在空间关联关系,这里根据前文山东省城市间金融发展水平的空间关联关系,综合分析社会经济因素,同时纳入城际空间关联关系,理论上更具有客观性和精确性。区域金融关联空间权重矩阵WF的构建过程如下:

(1)基于山东省城市金融发展水平有向空间关联网络分析结果,按照式(2) 的规则将17城市金融发展的空间关联网络图转化成17×17的关联关系矩阵Wf:

(2)沿经济地理矩阵设计思路,重点研究经济要素的流动性对金融发展的重要性影响,将经济因素纳入矩阵Wf中,按式(3) 计算金融关联空间权重矩阵WF。

2.3 区域金融发展的空间相关性检验

基于金融关联的空间权重矩阵,分别估计山东省17城市间的金融发展水平的全局莫兰指数和局部莫兰指数,实施全局空间自相关检验和局部空间自相关检验,识别山东省总体关联度以及不同城市间金融发展空间关联状态随空间转移的变化规律。

全局空间自相关检验结果(图3) 显示,2003-2016年山东省17城市金融发展水平的全局莫兰指数均为负值,且在-0.15附近浮动,这表明山东省金融发展存在城际间微弱的负向影响。根据全局莫兰指数的变动路径,可将其分为三个阶段:第一阶段为2003-2006年,由城市间激烈竞争对外部产生了较大程度的负向影响,全局莫兰指数迅速下降;第二阶段为2006-2014年,适时的区域协调发展政策推动了区域间的交流与合作,区域间的负向效应弱化,此时的全局莫兰指数平稳上升;第三阶段则为2014年后,全局莫兰指数略有下降,回复到-0.15附近。

图3 山东省金融发展全局Moran'I指数

图4 山东省金融发展局部Moran'I指数

基于前文所构建的金融关联空间权重矩阵,估计2003-2016年山东省17个城市金融发展水平的局部莫兰指数。通过散点图可知,2003-2016年山东省城市间金融发展水平的局部莫兰指数在第二象限和第四象限的分布较为集中,呈现出明显的高-低集聚或低-高集聚现象,山东省17城市间的金融发展水平呈现显著的负向空间相关性。

3 区域金融发展空间关联的经济效应检验

3.1 金融发展空间关联的经济效应的模型估计

3.1.1 模型设定

前文研究表明山东省17个城市间存在金融发展的空间关联效应,为探索金融发展的空间关联的经济效应,这里基于本文所设计的金融关联空间权重矩阵,构建空间计量模型,对山东省金融发展空间关联的经济效应进行实证分析。为此,本文将空间计量模型设定为其中,C是常数项,i为山东省各城市,t为时间。Yit为被解释变量,Finit为区域金融发展水平,Xit是其他控制变量的集合,β、ρ、λ、θ是各变量的回归系数,wij是空间权重矩阵的元素,表示区域间的交互程度;ui为个体效应,νit为随便误差项。

3.1.2 变量选取

根据经济运行实践,这里选取经济发展水平(RGDP) 为被解释变量,金融发展水平(Fin)为核心解释变量;另外,选择劳动投入(Lab)、固定资产投资(Inv) 为控制变量。

(1) 经济发展水平(RGDP)。GDP能够反映一个国家或地区的经济发展状况,为消除区域面积、区域人口数量等差异,保证GDP能够准确反映实际区域经济发展水平,本文选取人均GDP作为经济增长水平的衡量指标。

(2) 金融发展水平(Fin)。金融作为现代经济的核心,是一国经济核心竞争力的决定因素之一。沿用多数学者做法,本文选取FIR作为山东省各城市金融发展水平的衡量指标。

(3)劳动投入(Lab)。劳动力投入是经济增长的基本要素之一,本文选取各城市城镇就业人员与总人口的比重作为劳动投入指标,以衡量劳动力投入水平。

(4) 固定资产投资(Inv)。投资是拉动经济的三驾马车之一,对经济增长的影响不容忽视,根据数据可得性,同时剔除区域面积差异的影响,本文选取人均固定资产投资量作为区域投资水平的衡量指标。

研究样本为2003-2016年山东省17个城市的面板数据,相关数据均源于《山东省统计年鉴》和各城市统计年鉴及统计公报。同时,为去除时间趋势并降低异方差性,本文对所有的变量均进行取对数处理。

3.1.3 模型估计

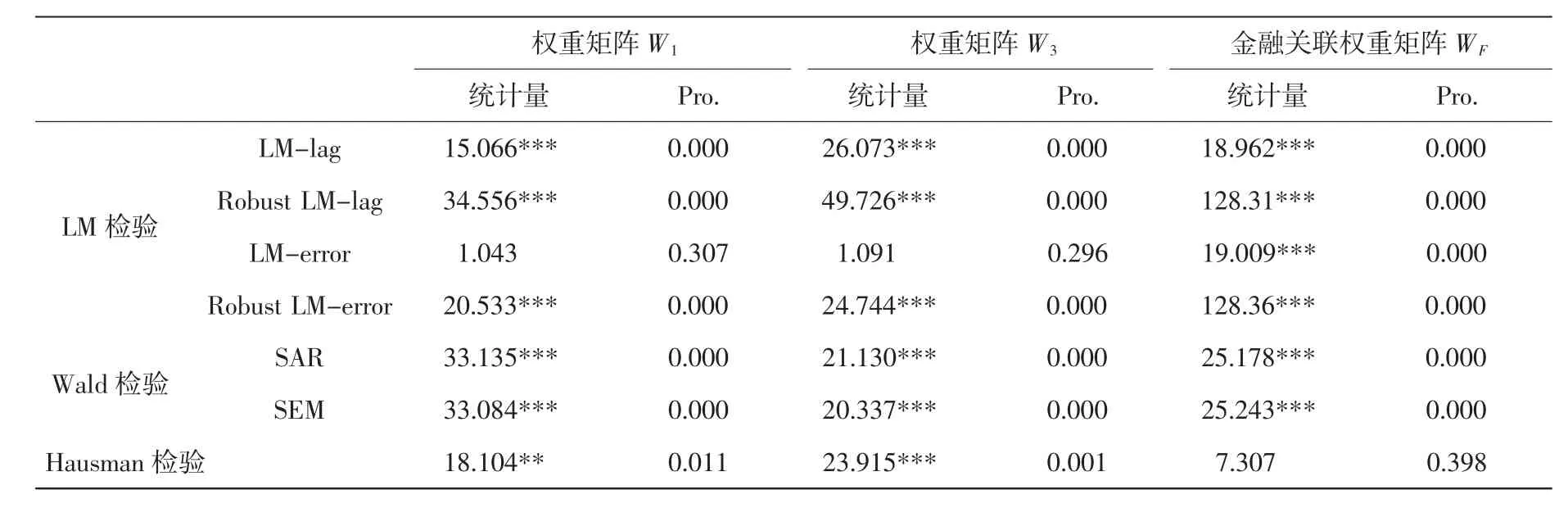

为提高研究精确性,本文在基于区域金融空间关联空间矩阵设计空间计量模型的同时,选取传统空间权重矩阵中的地理邻接矩阵W1和W3经济地理矩阵,对区域间金融发展水平的经济效应进行实证检验。基于此,本文对模型(7)进行LM检验、Wald检验以及Hausman检验,以确定适用于山东省17个城市间金融发展空间关联经济效应分析的空间计量模型形式,检验结果如表1所示。

表1 山东省17城市金融发展空间关联的经济效应模型检验

LM检验表明,在1%的显著性水平下,在三类空间权重矩阵下,模型(7) 均可通过LM-lag与LM-error的显著性检验和稳健性检验,表明模型空间自相关性显著,可将该模型设定为空间面板模型,且SDM模型形式的空间面板模型将更适用于所选样本。同时,根据Wald检验,SDM模型不可简化为SAR模型和SEM模型。基于此,本文选择SDM模型对山东省区域金融空间关联的经济效应进行研究。

另外,根据Hausman检验,使用金融关联的空间权重矩阵WF的SDM模型有不显著的Hausman统计量,而使用地理权重矩阵W1与W3经济地理权重矩阵的时,SDM模型的Hausman统计量通过了1%的显著性检验。因而本文在使用空间权重矩阵WF时选取了随机效应SDM模型形式,在基于空间矩阵W1和W3的SDM模型采用固定效应形式。

特别地,LM检验中,相比于传统空间权重矩阵W1和W3,金融相关空间权重矩阵W3的显著性水平更高,表明将金融发展的空间关联性纳入空间权重矩阵对研究其经济效应来说,更具合理性。同时,为验证金融关联空间权重矩阵的有效性,本文对SDM模型参数进行了极大似然参数估计。模型估计结果汇总如表2所示。

表2 山东省17城市金融发展空间关联的经济效应的实证分析结果

3.2 金融发展空间关联的经济效应的实证结果分析

由模型参数估计结果可知,相较于传统面板模型,考虑空间因素的SDM模型的拟合优度有所提升,由0.924提高到0.960、0.961、0.939。与此同时,三种空间权重矩阵下的SDM空间相关系数均在1%的显著水平下通过检验,进一步验证了山东省17城市金融发展的经济效应具有显著的空间效应。

核心解释变量的参数估计结果显示,未考虑空间效应的面板模型中,金融发展水平的系数估计值显著为正,表明山东省城市金融发展水平的提高能够有效拉动经济增长。当把空间效应引入模型后,使用地理距离权重W1和经济地理距离权重W3时lnFin的系数估计值显著为负,W1·lnFin与W3·lnFin的系数均为正,但其显著性较低,说明山东省城市金融发展水平的提高是以牺牲本地经济发展为代价的,反而对周边地区经济增长有轻微的拉动作用。相比之下,基于金融关联空间权重矩阵WF的SDM模型中,lnFin与WF·lnFin的系数分别为0.033和-0.096,且能够通过5%的显著性检验,说明本地金融发展对本地经济发展有着更强的正向作用,而对周边区域的经济发展表现出微弱的负向影响,这一结论与唐松学者的研究结论相似[4]。这主要是由于金融资源过度集聚在少部分城市,从而引致集聚的不经济性所造成的。

从控制变量的系数估计值来看,四个模型中lninv的系数估计值显著为正,但其表征其空间效应的W·lninv系数估计值在金融关联空间权重矩阵下显著为负,表明投资对本地经济增长有促进作用,但对其他城市的经济发展有负面影响。劳动力投入lnLab的系数估计值在考虑金融关联空间效应之后变为负值,同时表征其空间效应变量的系数估计值显著为负,表明劳动力的投入已经不再是经济发展的核心动力。

4 结论与建议

本文以山东省17城市为例,基于社会网络分析构建区域间金融发展空间关联网络,探索了山东省城际金融发展的空间关联效应,进而设计了区域金融关联的空间权重矩阵,通过空间杜宾模型,对沿海地区金融发展空间关联的经济增长效应进行深入探究。结果发现:山东省城市间经济金融发展水平逐渐向好,并呈现一定的空间集聚性,城市间金融发展存在稳健的空间关联性。与此同时,山东省城际金融发展水平同区域经济发展之间存在着正向空间效应,金融发展能有效拉动本区域经济状况,对周边区域经济同样能起到正向作用,但作用效果相对微弱。

针对沿海地区城际金融发展的空间关联性及其经济拉动效应,为促进沿海地区经济与金融协调发展,缩小区域差距,本文提出如下建议。

第一,加快推进区域一体化进程,充分发挥金融发展的正向溢出效应,拉动区域经济向好发展。发挥区域经济中心与金融中心作用,借助其中心辐射效应与扩散效应,大力促进金融资源的区域间交流,实现金融资源在区域间的优化配置与共享,带动周边区域城市的经济增长。

第二,加强城际间金融交流合作,促进金融溢出效应的有效传递。打破区域限制、促进资源流动、加强城际交流合作是缩小区域金融发展差异的关键。因此,应打破区域壁垒,鼓励金融机构在区域内外同时开展业务,在加强区域间金融资源畅通流动与有效沟通的同时,进一步降低交易成本与经营风险,按照“市场引导、政府拖动、互利共赢”原则,加快建成区域间互动机制,充分发挥区域间正向溢出效应,促进区域协调发展。

第三,优化区域产业结构,鼓励金融创新发展,激发经济增长新动能。一方面,着力加快落后城市产业结构优化升级,通过产业发展带动金融发展;另一方面,政府对金融产品、金融制度的创新采取鼓励措施,优化金融发展环境,同时促进优秀创新成果的区域间流动与共享,缩减区域间金融发展差距,进而促进区域间金融协调发展,激发经济增长新动能。