2018年印刷板块上市公司业绩观察(下)

2019-08-12潘晓东

文/潘晓东

又到上市公司公布年报的时候,本刊特邀请上海数字印刷行业协会秘书长潘晓东就印刷板块上市公司年报作归类分析,以利于行业企业新一年发展趋势之判断,此文为下篇。

截至4月末上市公司公布年报的大限,沪深两地上市的3610家企业中,有3602家企业如期公布了相关数据。与2017年相比,2018年新增上市企业79家,而未能在要求时间内公布年报的企业,由2017年的9家降至8家(包括与印刷有关联、生产塑料薄膜、地处浙江诸暨的企业——ST东南)。据有关机构分析,在宏观经济状况相对艰难的背景下,九成上市公司盈利,其中民企上市公司的盈利率为61%,这应该是相当不错的成绩。

认真盘点这些经过专业机构审计显得相对可信的数据,对于我们判断行业企业新一年的发展趋势有利。鉴于各方统计口径的不同,至今还缺乏印刷板块上市公司的统一认定标准,故笔者根据一段时间来相关分析的惯例,依照印刷企业、关联企业、印机制造企业、耗材生产企业四类进行整理。有些企业数据的放入,一定程度上只是为了在比较时有个参照系。所有的数据均采自东方财富网。虽难免挂一漏万与张冠李戴,但归类进行相应的分析思考,可以得到别样的感受。

决策根本:唯有领导具备战略眼光,企业才能在顺境或逆境中向前发展

企业能否可持续发展的关键在于决策层,许多学者与管理精英对此都有十分精辟的论述。管理学者彼得·德鲁克指出:“企业家做正确的事,经理人正确地做事。”把握企业的发展方向是企业家的事。美国埃森哲大中华区总经理钱蔚也说过:“如果管理者的想法、经验、判断是错误的,那么整个企业将会因其决策而遭难。”风云人物、格力电器的董事长兼总经理董明珠直言:“倒闭不是因为竞争太激烈,而是‘一把手’脑子不好使。”

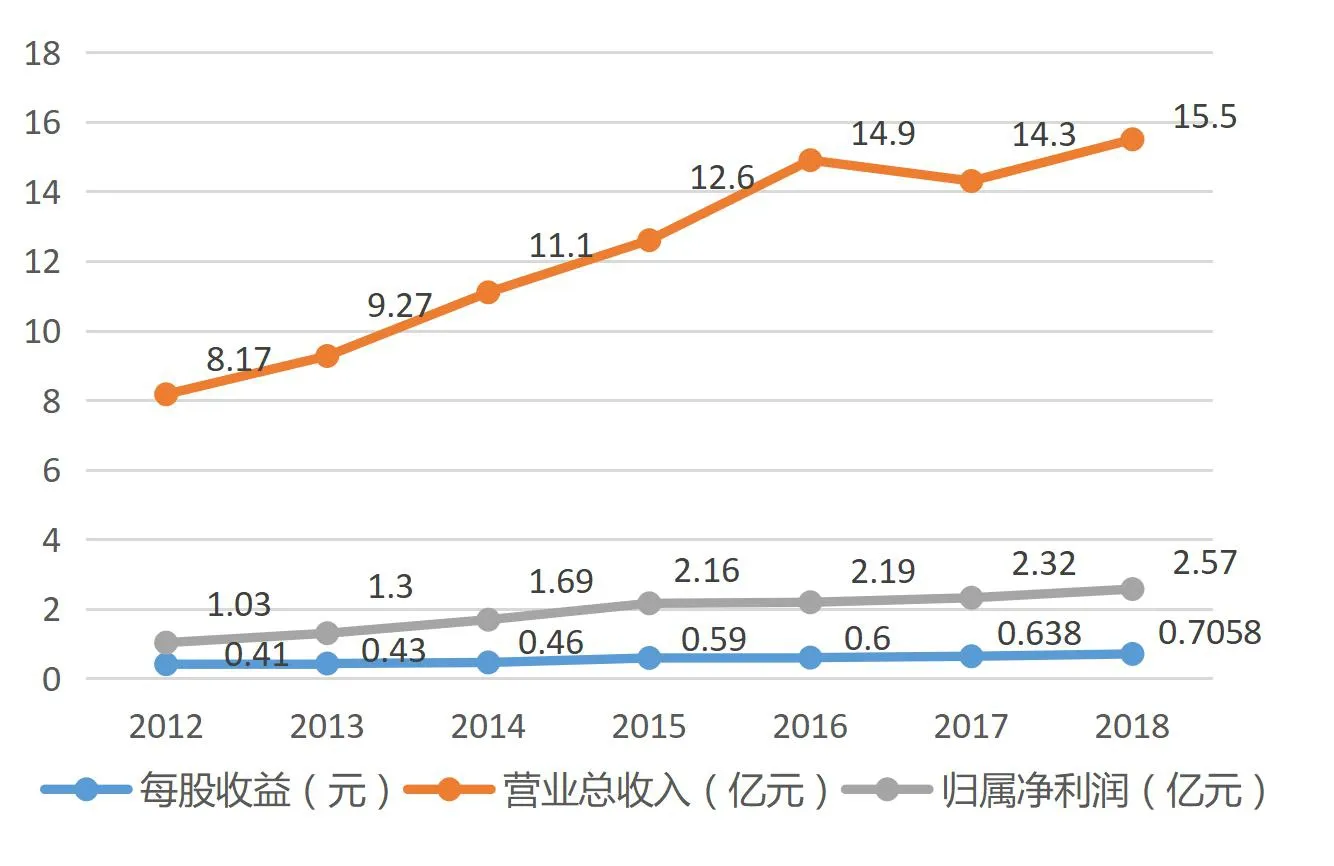

以票据印刷为主业的东港股份这几年受到电子发票的冲击,“原材料价格上升,市场需求(增长)趋缓”,压力很大,但2018年其仍然交出了一份令人刮目的成绩单(见图1)。

纵观该司2012年以来的数据:7年的时间,无论顺境逆境,销售基本保持持续上升,从8.17亿元攀升至15.46亿元,翻了将近一倍;利润同样从1.03亿元增至2.57亿元;每股收益由0.34元升至0.7058元。用他们自己的话说,很重要的原因是:2018年公司中标的银行卡产品开始实现规模化生产, 营业收入增长62.82%,毛利率增长15.82%,产能利用率和产品毛利率快速提升,在其产品结构中的比重已经上升至15.61%(2.41亿元),成为公司业绩提升的支柱性产品。

图1 2012年—2018年东港股份营收、获利、每股收益图

同样,澄天伟业2018年能取得较好的成绩,与智能卡营收额上升了20.3%紧密相关。当然,在支付宝、微信通行于市场,信用卡市场相对饱和的背景下,智能卡的异常反弹能维持多久,尚不得而知。

专司磁卡制作的天津磁卡2018年的经营总收入为1.45亿元,磁卡业务在总营收中的占比为34.21%(4969.78万元)。对此状况其解释为:市场竞争日益激烈,产品承揽价格下降,原材料价格不断上涨,生产成本、费用居高不下。数据显示,天津磁卡近年来的经营状况始终不佳,每股收益徘徊在-0.10元(2017年)至0.04元(2014年)之间,没有大动作很难改变现状。2019年第一季度,实现营收仅1782万元,同比锐减48.07%;利润亏损2071万元,下滑60.39%;毛利率也由去年年报时的19.31%跌至7.76%;每股净资产则跌至0.2164元。

一个是从票据印刷起家的企业、通过努力硬生生地把磁卡制作(年报中称之为覆合类产品)提升为企业的“支柱性产品”,另一家是以磁卡制作为看家之本的企业,但各项业绩均不如后来者,这中间可能有很多外人不了解的主客观原因,但毋庸讳言,领导的决策也是原因之一。其实这样的状况在印刷业的各个细分领域都存在,处于一样的环境下,有的高歌猛进,有的却举步维艰,考验的恰是领导者的智慧。

立意高端:相对稳定的高端印刷业务既逼着企业在奋斗中成长,也能够为企业带来可观利润

高端产品一般都有较高的利润,年报中的不少案例也反映了这一规律,所以与其在低价产品上拼死拼活,只要有可能,企业还是应该在开发高端产品上多下功夫。

姚记扑克的数据颇具说服力:在2018年的9.44亿元的营收中,扑克牌的营收为5.33亿元,占比56.6%,这部分产品贡献的利润是1.08亿元,占企业创造全部利润的24.3%,毛利率为20.15%,显然这已经比出版物印刷及普通包装印刷产品的毛利率高出了一截。但相对于企业的软件开发,扑克牌印刷的创利能力就是小巫见大巫。在该企业的全部营收中,软件营收是3.24亿元,占比34.37%,创造的利润却高达2.93亿元,是全部利润的65.2%,毛利率为89.74%。

科斯伍德近年来在油墨的生产制造与营销上可谓风生水起,但更值得肯定的是其在保持自身特色的前提下,像盛通股份一样收购了教育机构——陕西龙门教育公司,跨进了教育领域。资产结构的变动让整个公司发生了质的变化(见图2)。

图2显示,该司2018年的营收较2017年的4.72亿元猛增103.2%;利润则从上年的576万元猛增2.85倍,达到2800万元。其中,教育业务的营收为5亿元,占企业全部营收的52.13%,贡献的利润占到全部利润的89.67%,毛利率高达64.25%。令印刷人艳羡的油墨生产达34.18%的毛利率反倒成为配角,利润占比仅42.90%(两者相加的部分冲抵掉印刷材料及机械业务出现的上亿元亏损)。今年第一季度的报告,龙门教育实现营收已经达到1.28亿元,较上年又增9.72%,发展前景被看好。

图2 2018年科斯伍德的产品结构图

把凤凰传媒放入与印刷有关联的比较板块主要是想通过它的数据说明印刷在传媒集团中的地位。2018年,凤凰传媒的全部营收为118亿元,实现净利润13.25亿元。在同行中还算干得不错的印刷板块,在集团公司的全部营收与获利中占比分别为1.2%(1.41亿元)和0.24%(1040.17万元),微不足道。相反,以教材与教辅发行为主的发行业务,其营收及利润分别占到集团全部对应收入项的70.98%(83.67亿元)和56.13%(24.02亿元)。这一状况在绝大部分传媒集团内大致如此,在这样的背景下,集团公司还愿意为了推进印刷业的发展持续向印刷投资,实属难能可贵。

潮起潮落:三十年河东,三十年河西,几年前效益一鸣惊人的金属制罐业集体遭遇滑铁卢

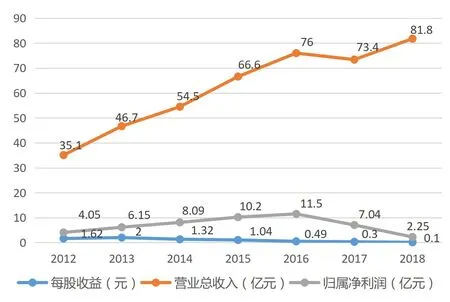

随着上市公司逐年扩容,这几年新晋上市的印刷或与印刷有关联的企业也在陆续增加。以金属制罐为主业的3家企业,除奥瑞金于2012年上市外,宝钢包装与昇兴股份均在2015年上市。奥瑞金的分红方案曾一度领全国之先,受人啧啧称赞,但三十年河东,三十年河西,2018年的金属制罐业似乎集体遭遇滑铁卢,略显萎靡。

以奥瑞金为例,企业上市后,产值一路上扬,从2012年的35.1亿元增至2018年的81.8亿元,但企业利润与每股收益却一路下行,利润从2012年的4.05亿元降至2.25亿元,每股收益也从当初的1.62元跌至0.10元。将时间段再拉得近一点,该司2016年的净利润是11.5亿元,次年变为7.04亿元,2018年更是直线下滑至2.25亿元。该司自我归结的理由是,“中国经济增速放缓、资本市场大幅调整、原材料价格上涨、公司核心客户处于合作纠纷中等”。找不到具体问题所在,要扭转现状就会难上加难。

事实上,也不纯粹是奥瑞金出现滑坡,另外2家金属制罐上市企业的情况亦大同小异。昇兴股份的营收从2015年上市时的20.4亿元历经四年努力增至21亿元,利润则从1.32亿元降至4267万元,每股收益也从0.33元跌至0.05元。他们归结的原因是,“2018年大宗原材料价格维持高位,且金属包装企业成本转嫁能力滞后”。宝钢包装在几家制罐企业中本就不具优势,所以上市后的变化并不大:营收从2015年的33亿元增至49.8亿元;利润从8735万元降至4189万元;每股收益从0.12元跌至0.05元。他们认为,“金属包装市场总体仍处于供大于求的局面。”

图3 2012年—2018年奥瑞金营收、获利、每股收益图

互联网时代,行业间的传统边界在打破,延伸发展,拓展自身企业的产业链,是企业的发展思路之一

上述3家隶属金属制罐业的上市公司,无疑是该领域的“大哥大”,他们的一举一动引领着该细分行业的走向。中国古代的大战略家孙子有言:知己知彼,百战不殆。唯有清晰地判断金属制罐业的近期及远期走向,就企业的发展战略做出符合现状的调整,才有可能走出只增营收不增利润的怪圈。所有的投资人都是奔着获利去投资的,当你为投资人带来收益时,他们会为你喝彩;而当你让投资人产生损失时,他们一样会向你扔菜帮子,甚至是拔腿走人,不再当什么股东。

延伸发展:选准方向后的延伸发展乃至跨行业发展,能为企业增加经济新动力

互联网时代,行业间的传统边界在打破。于企业而言,延伸发展,拓展自身企业的产业链,实现“东方不亮西方亮”的战略目标,是完全正确的。但延伸应该根据自身的能力、财力、市场情况,千万别心血来潮,跟风随行。在2018年年报中正反两方面的案例都有。

盛通股份是全国范围内唯一一家以出版物印刷为主业的上市公司,相对而言,出版物印刷的毛利率较低。2016年,该司大胆跨进机器人教育领域,收购了韩国的乐博教育,次年尝到了甜头的盛通股份,在教育上的投资一发不可收拾,继续参与收购中鸣数码等数家教育培训机构,事实证明这一切是完全正确的。2018年,在该公司全部18.44亿元的营收中,教育培训业务的收入是2.49亿元,占比13.52%,但贡献的净利润却要达到1.21亿元,占比33.15%。

由防伪瓶盖走进园林绿化的山东丽鹏,2018年走得有点辛苦。由印铁制盖跨入园林绿化发展后的次年,该司园林项目的获利就已超过瓶盖生产主业。且即便是在经营状况不佳的2018年,其园林营收(6.07亿元,占比48.64%)依然大于瓶盖生产(4.94亿元,占比39.58%),但按照该司的自述,“由于2018年以来金融机构对民营企业的融资政策不断收紧,而项目的实施需要投入大量资金,受此影响放缓了部分项目的施工进度,使得2018年公司园林业务的经营业绩同比下降51%。”他们认为:“中国民营经济遇到了‘三座大山’:市场的冰山、融资的高山、转型的火山。为了进一步充实公司业务范围,发挥实际控制人的优势,2018年12月,公司注册成立了全资子公司——上海锐科教育科技有限公司,同时受让了关联方下属的苏州中锐智信教育投资有限公司,开始布局教育业务。”我们当然希冀这一投资的成功,但一股风地投资教育,加之本已过多的经营涉猎范围,企业是否具备相应的管理人才,在资金的配置上能否做到相对满足发展需要,这些都是在扩张中值得领导层思考与关心的问题。

冷静观察:70年来,印刷业的总体发展或没有现在给出的数据那么炫

数字是用来说明情况、看清问题的——如果过于悲观,那么很有可能把形势看得一团漆黑,“蹲下去地上全是蚂蚁”;反之,如果过于乐观,那么可能也会看不到成绩背后掩盖的问题,“站起来一只蚂蚁都不见”。因此,实事求是才是应取的态度,肯定成绩不浮夸,看到问题不气馁。

新中国成立70年来,特别是改革开放40年来,我国的印刷业确实取得了举世瞩目的成绩,产值从1979年的几十亿元增至2017年的上万亿元。但前提是不考虑任何其他因素,比如物价上涨的因素、印刷外延扩张的因素、外发加工重复计算的因素、把一些与印刷沾边极少的纸张生产商与供应商都纳入进来的因素,如此等等。正因为此,我们对印刷业已经取得的成绩,还是应该冷静、客观地评估。同日本相比,我们在产品的精益求精上还有差距;同美国相比,我们在环保工艺的采用上还有差距;甚至同巴西相比,他们也还有不少值得我国印刷人学习的东西。虚心使人进步,宁愿低调些,千万不要为了让某些数据出彩,人为添加了很多与印刷本业关联度不高的东西;当然,更不要沾沾自喜,这样连争取国家的政策支持都难,脚踩在路上还是要走得更扎实、坚定些。

倡导原创:印机制造和耗材生产领域,原创性的东西较少,基本上处于模仿阶段

泥活字印刷是中国人发明的,但迄今在印刷机制造及耗材生产领域,一流企业几乎都属于德国、日本、美国,而数字印刷更是日本、美国一统天下,日本通过收购国际市场上的数字喷头生产企业,几乎已经到了垄断全球喷头市场的地步。被人卡住喉咙,这对我国印刷业日后的发展是有风险的。

2018年我国印机制造企业跨入数字印刷设备生产的步伐在加快,长荣股份更是在与德国大牌印刷设备制造商——海德堡的合作上高歌猛进,于2019年第一季度“完成了与德国海德堡印刷机械股份公司的股权交割”,进一步提升了自身实力。当然,在研发投入上,可能出于2018年不十分理想的获利状况,仅为5574万元,占全部营收的4.19%。

数字是用来说明情况、看清问题的

模仿、组合、创新是新产品开发的三个阶段,迄今为止,除了高铁、航天、隧桥建设等少数领域以外,包括印机制造在内的我国诸多行业还是以模仿为主。就印机制造行业而言,以色列在原创性开发上有很多值得我们学习的地方,Indigo、纳米数字印刷机、视高迪数字印后设备、海科激光模切机、康丽纺织喷印设备,均来自于这个国家。创新的前提,是我们静下心来学习,是相对更多一点的前期投入。

合作互补:上市公司间也需要有充分的交流

印机设备制造商、耗材生产商、印刷生产企业处于同一产业链,一荣俱荣,一损俱损,因此,大家应该休戚与共、唇齿相依。但或因为同行是对手的原因,企业彼此间较少交流,即便是召开各种论坛,邀请上市公司派代表讲演,介绍自身对市场发展的认识,亦往往推之不及,更别说谈企业的战略发展设想,这似乎是应该加以改善的问题。因为,我们的真正对手是来自发达国家的竞争者,而目的是为了将最好的产品呈现给消费者,以邻为壑,对哪家都没有好处。比如,金属制罐本来处于产能过剩阶段,为了竞争,跑到本来就有一家强大的制罐工厂身边去投资设厂,这样的战略投资风险是否大了些?面对竞争是否又得祭出低价竞争的“法宝”?损人却并不利己。

改变这一状况,一是需要主管部门的深入调研,为行业发展指明道路;二是上市公司的领导要有开放的心态,学习本来就是相互的,在付出的同时一定也会有所收获;三是上市公司要有引领行业发展的责任感;四是敢于实事求是地反映行业的真实情况,为发展争取一个良好的生存环境。

“分析好,大有益”,从年报中分析上市公司的经营状况是为了行业的可持续发展,上市公司作为行业的佼佼者,他们对行业的发展承担着更大的责任。非上市公司根据自身情况有针对性地选择对标企业,对于自身的发展也肯定会有帮助。让我们共同努力,让印刷这项已有千年历史的传统业态与时俱进,在传承文明、美化生活中发挥更大的作用。