信息化背景下高校会计教学改革研究

2019-08-06吴屏

吴屏

摘要:随着信息技术的迅速发展和“互联网+”在各行业的深度渗透,会计作为渗透各行各业计量和反映经营业绩情况的重要学科,也随之迎来了重要变革和创新,在新形势下,对会计人才的适时性培养提出了新的要求。高校作为高素质人才培养的重要基地承担着会计人才输送的重要作用,但据了解,目前大部门高校还是采用较为传统的教学模式,很难与时俱进地培养出相应素质会计人才,因此,会计教学的创新与变革势在必行。本文基于信息技术迅速发展的动态背景下,分析我国高校在传统教学模式的现状与存在的问题,在此基础上详细讨论信息化环境下高校的会计教学改革,并提出一些建议。

关键词:信息化 教学改革 双师制

一、引言

信息化时代的到来,使得会计领域更多地与电子信息技术、网络技术等实现了融合,增强了会计的信息化水平,提高了一定的工作效率,也对会计人才的要求越来越高。高校作为学术研究和人才培养的重要基地,在此背景下,如何培养出更适合市场需求的会计人才成为高校教师应思考的问题。

二、高校传统教学模式的现状与弊端

近些年随着经济社会的迅速发展,我国会计高等教育也迎来了快速发展期,全国除了财经院校,综合类、师范类设有会计学专业外,许多理工类、政法类院校同样也开设了会计学专业,截至目前,据不完全统计,我国设有会计学专业的高校达630余所,占高校总数的80%以上。在如此庞大的规模下,办学结构和教学质量却相对落后,虽然近些年许多高校都在进行会计的教学改革,但收效甚微,传统的教学模式仍存在诸多问题。

(一)高校会计教师的教学理念相对落后

目前,高校会计专业的教师大多具备研究生以上学历,本身在知识水平上具备较高层次,但基于传统教学理念的深刻影响,大部分教师的课堂教学多集中于灌输式教学,大多时间老师主动教授,而学生被动接受,学生很难与教师在课堂上形成互动,因此在很大程度上抑制了其学习的积极性,久而久之,也就失去了对会计学习的兴趣,长此以往,对学科的建设和人才的培养产生了非常不利影响。

(二)教学内容偏重走形式、学科间缺乏协同发展

目前在会计相关学科的高等教育中,讲授的知识针对性不足,普遍都是高校之间相互对比和仿照。其次,部分高校的教师自身缺乏实践经验和对相关边缘学科知识的了解,无法对学生形成更深层次问题思路的引导,且对学生的考核方式较为单一,这就导致学生知其然却不知其所以然。而随着信息科技的进步,很多基础性的会计工作都可以由技术解决,不要人再去手工编织,相关软件可以做到完全替代人,未来,在会计这门学科上,人相比于机器的优势在于,人可以通过思考判断和逻辑推理,对会计数据进行挖掘,通过会计数据所反映的现象,看清经济活动本质,因此,对未来会计人才的培养关键在于引导其主动思考,而不是目前的仅仅停留在知识的表面。

(三)缺乏实践教学

据了解,目前在大多数的应用型高校中,会计模拟实验室及实践教学缺乏,从而导致学生的理论学习与实践脱节。同时,教师通常在理论部分的讲解耗费过多的精力,留给学生动手操作的时间非常少,而在课堂之外,学校又缺乏实践课程的相关设置,导致学生所学理论无法在实践中得到深化和理解,很大程度上脱离了经济社会对人才的实际需求。

三、信息化背景下的高校会计教学改革

(一)创新教学理念与方式

要提高会计教学质量,必须适应时代需求,创新教学理念和方式,提升学生综合专业素养。实现学生的主体地位:课堂上以学生为中心,对教案设计、教学场景等实现创新,教师则承担引导者的角色。教师教授主要书本内容之余,更重要的是要把学生带入课程,与学生形成互动。课堂上可以通过翻转课堂等新教学方式加强学生的主动性,课后可通过慕课等方式对知识进行拓展,不断丰富和扩大学科的边缘。其次,在课程考核上,核心思路不是以成绩或学分为目标,而是以提高学生学科素养为宗旨。

(二) 创新教学内容

在信息化的背景下,会计教学同样也是不断信息化、智能化、数据化的过程,高校会计教学的内容与方式应充分利用现代化科技手段。教师应该鼓励学生在课下对学科所涉及问题进行深入思考,在思考过程中碰到问题要借助相关互联网资源积极主动地加以解决,以提高学生的思考、解决问题的能力。

(三) 改善会计教学条件,注重学生实践的培养

据了解,大多数高校学生的实践类安排较少,因而学生在会计学科的学习中,主要是在课堂上对理论的学习,缺少上机模拟的实际操作,而在信息化的背景下,直接导致学生对会计信息系统的操作方法和操作经验掌握不足,不能很好地适应经济社会的需求,因此,高校的实践改革主要围绕以下两点:

改善教学配套设施:高校应积极引进设备,建立会计模拟实验室,为学生的实践学习创造良好的环境,使学生在校园内也能接触到实践操作,加强对实践的理解,为会计学科的建设及行业的长远发展提供支持。

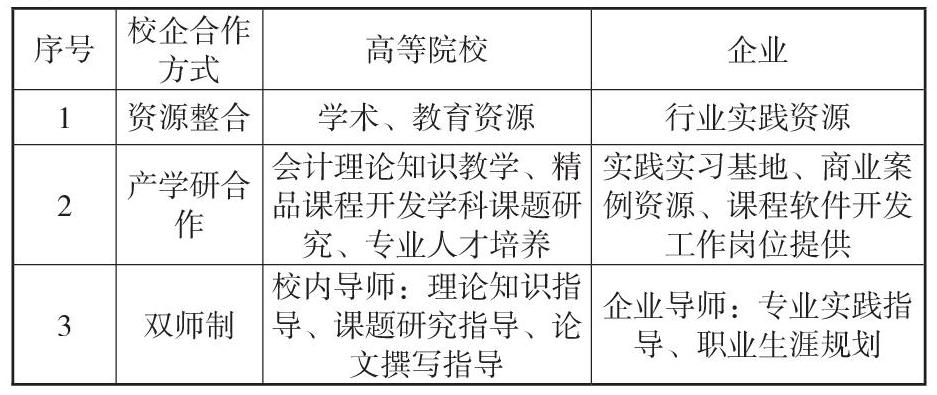

校企合作,建立“双师制”培养模式:实现校企合作,整合企业会计行业实践资源和高校学术和人才资源。一方面建议产学研合作,以理论指导实践,以实践深化理论,高校与企业联手研究开发会计案例,打造精品课程体系;另一方面是建立校内导师和企业导师结合的双效培养机制,对会计人才进行培养,与经济社会的实际需求相结合,以逐步实现会计人才的培养目的,校内教师主要为学生在校学习、课题研究、论文撰写等偏理论方面提供指导,而校外导师则在为学生提供实践机会的同时,帮助学生规划职业发展生涯。具體如下表所示:

四、总结

信息化时代的大背景下,传统的高校教学模式很难再为会计行业提供具备相应素质和要求的高质量人才,因此,高校会计教学的改革与创新箭在弦上。但会计由于其学科已相对成熟,理论体系相对规范,在知识内容上很难做到创新,因此,就需要高校结合时代背景,创新教学理念与方式,明确会计教学的目标与定位,与此同时,会计的理论教育与实务也需要保持协调关系,除了给学生提供一定的专业教育,还要注重学生综合素养的培养。会计教学改革是一项长期且复杂的工程,高校在此过程中扮演着重要的角色,高校应努力将自身建设成为一流的综合型会计人才培养基地,为会计行业的发展增添动力。

参考文献:

[1]财政部,会计行业中长期人才发展规划纲要(2010—2020年):财会(2010)19号[Z].

[2]孙峥,李增泉.会计高等教育的改革趋势与路径[J].会计研究,2014(11):3-15.

[3]耿秀芹.会计教学改革的反思与建议[J].教学改革,2016(26):183-185.

[4]刘永泽,池国华.中国会计教育改革30年评价:成就、问题与对策[J].会计研究,2008(8):11-17.

[5]邓学衷,姚俊俊.基于创新学习的本科会计教学改革探讨[J].财会通讯,2013(7):52-54.

[6]金韵韵.互联网+”环境下高校会计教学改革[J].当代会计,2017(3).

[7]李晓煌.会计专业教育在“互联网+”环境下的教学改革研究[J].财会学习,2017(5).

[8]王丽芳.“互联网+”背景下的高职院校会计教学改革研究[J].纳税,2017(15).

(作者单位:安徽新华学院)