人工智能背景下基于ADDIE模型对于高校财会课程体系改革的探讨

2019-08-06窦天伦卢裕旭

窦天伦 卢裕旭

摘要:在人工智能的新浪潮下,财会行业的发展现状逐渐有所改变,现代企业对于财会人才的期望越来越高,由传统的会计“核算型”人才逐渐向“管理型”、“复合型”人才转型,新时代的财务人才更加强调战略决策的综合能力。笔者将从人工智能背景下财会行业发展以及对人才需求的变化出发,基于ADDIE模型,分析传统方式下高校财会课程体系弊端,探讨高校财会课程体系的改革途径。

关键词:财务会计 管理会计 人工智能 课程体系 ADDIE模型

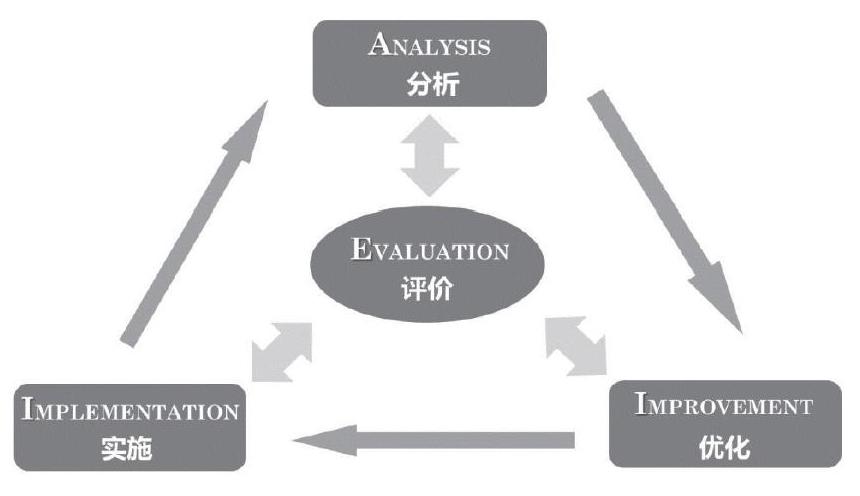

随着人工智能、大数据的发展,传统财务会计规程化、重复式的工作将被计算机取代,这使得财会行业工作内容发生重大变化。由此带来的传统财务会计人才向复合型管理人才的转型升级成为势不可挡的趋势,国内高校作为财会人才的输出地,对于现有课程的解构与再架构成为高校课程体系改革的重要议题。在此基础上,笔者对ADDIE系统发展教学这一模型进行优化,使用AIIE模型(即分析、优化、实施、评价)对高校现有财务会计课程体系改革进行研究。

一、分析(Analysis)

当前高校财务会计课程体系作为人才需求的因变量,需要结合课程设置现状以及最新人才需求分析课程体系改革的必要性。现阶段,高校课程体系设置具有如下现状:

(一)课程架构设置不合理,逻辑衔接不佳

伴随着人才市场对高校课程体系的反馈调节,目前财务课程的内容已经日趋完整,但是课程与课程之间的逻辑性与实际教学安排不符,学科基础课程应与专业主干课程分清因果主次顺序。对于学科基础课程,应该作为先导课程开设,充当知识铺垫的作用,而作为更高层面的专业主干课,应该将所授知识连结起来形成整体性優并且易于理解的知识体系。在此基础上,通过开设财务周边选修课程以及跨专业综合课程,丰富学生对于业务流程运作、社会整体运行的理解,这对于培养财务自动化时代的复合型人才产生了重要意义。

而学科基础课程、专业主干课程和选修课程之间的衔接对于受众保持知识的连续性显得十分重要,从理论到实务的跨越需要一定的知识结构支撑,也需要课程开发者、编排者的合作,也需要教师在教学过程中重视从书本到实际的逻辑衔接。

(二)教学目的不明确,应试现象严重

目前众多财会专业高校的课程设置没有明确的教学目的,出现了在教学体系中对于知识技能的讲授不够深入的问题。重结果轻分析是教学中存在的弊病,对于会计处理流程的理解是战略分析的出发点,课程体系的改革应该更多地着眼于分析论证的思路与过程而非问题的结果,测试也应该更加注重于分析的主观过程,而非问题的标准化、套路化的客观答案。在人工智能日渐普及的时代,如果不能深刻领悟机器语言背后的逻辑脉络,就无法把握业务流程的核心。在实际课堂教学过程中,也存在着由于教学课时过少,导致讲授的知识不够深入的现象。教学课程体系的设置亟待从源头改变这一现状。

(三)理论与实践教学环节脱节

财会课程体系的改革应该更加适合重视理论学习与实际运用的结合,以满足受众对于知识的掌握以及从理论到实践的一般认知顺序。财务会计是一门很重视实务的课程,与此对应的财务管理、公司报告、绩效管理等等均为在财务会计层面的应用。因此课程体系改革应该更加重视知识实践,通过教学提高受众解决实务问题的能力。

另一方面,无论是从人才市场的需求还是从学生未来职业发展的角度看,现有的课程体系在一定程度上都无法满足学生未来发展的需求,新时代的财务人才需要的不仅仅是扎实的专业知识,更需要紧贴时代产物,不断利用新的工具解决问题,培养战略导向思维,在保证良好的执业道德的基础上提高决策能力和沟通能力,才能在工作流程中为企业创造价值。

二、优化(Improvement)

2017年8月,财政部召开《会计法》修订工作领导小组会议,会议全面部署《会计法》修订工作,并将管理会计写入《会计法》,重新确定了管理会计的法律地位。因此,财经类高校应对人工智能时代课程体系改革的着眼点应该放在管理型人才的培养,即战略思维的培养。

人工智能时代互联网对于数据收集的能力远远超越传统手工方式,基础工作的工作效率也远远高于手动操作,但是企业财务风险的管理控制、营运资本的管理、长期投融资的决策、内部业务流程的优化、绩效评估与质量管理都是机器语言在短时间内无法习得的,所以也将是新型复合人才的转型方向。这就需要新一代的管理会计人员不仅有扎实的基础会计、经济管理基础,更需要敏锐的商业意识和战略思维。

在优化课程体系中,首先需要理顺教学序列,帮助学生更好地把握知识流脉络。从基础的宏观经济学、微观经济学、统计学、会计学原理、税法到高级绩效管理、财务管理,知识存在交叉重叠的现象,教学过程中需要授课教师运用多种手段加强学生理解,达到知识的融会贯通。也需要教师在构建教学的过程中,不断更新案例,结合社会新现象和新思潮完善讲授内容,从而更好地培养学生接受新事物、多角度看待问题的能力。尤其是管理会计高阶课程的课程体系,目前业界尚未形成完备的课程体系,这也需要我们不断在实践中理清脉络,不断构造流畅的知识流体系。

其次,授课的侧重点应该更加适用新趋势的发展。例如:传统的中级、高级财务会计课程的教学内容以讲授会计循环、借贷分录、集团合并报表为主,尽管无法排除新形势下这些基础内容的重要性,但是现有技术表明,人工智能可以在短短几秒钟时间内编制生成年度财务报表,一些复杂的调整已经不会成为延长工作时间的因素。因此,会计课程的教学应该更加侧重于对于企业管理业务流程、供应链的理解,并结合新兴的大数据、区块链和加密货币等产物开设课程。

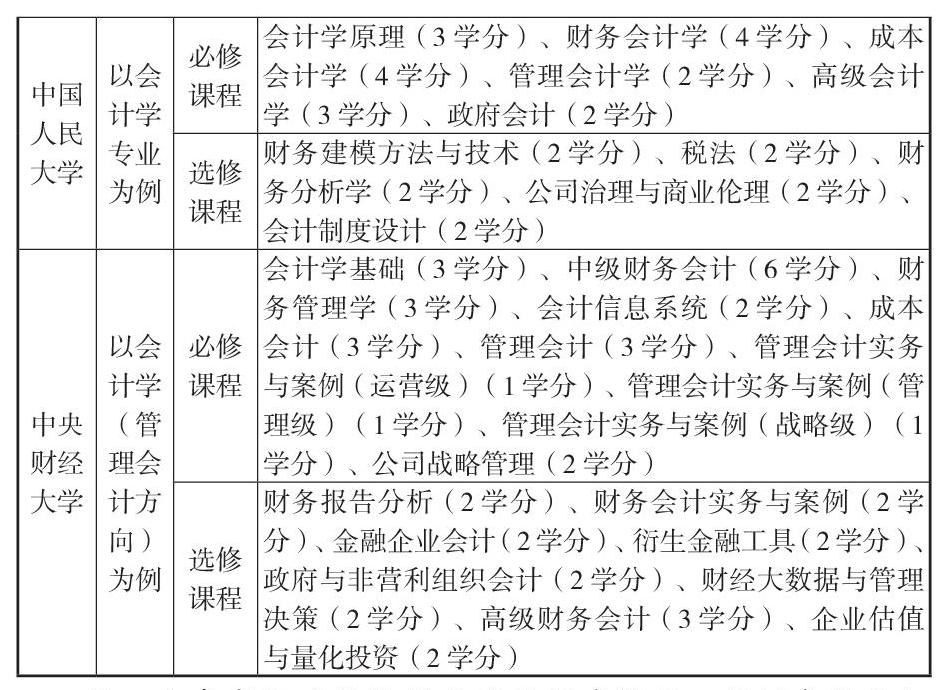

针对上面提出的优化点,笔者对国内部分高校会计学本科专业课程的开设情况进行摘要归纳来分析优化借鉴的着眼点。

从以上开设课程摘要中我们可以发现,许多高校将财务会计基础课程作为必修课程,将高级会计技术以及运用作为了选修课程开设。这是一种传统的课程结构安排,但是结合人工智能大背景下,高校财会课程体系的优化点在于选修课程的开设。在调查过程中,笔者发现中央财经大学会计学(管理会计方向)专业在选修模块的课程开设中具有显著特色,通过将选修课程分成不同模块,涵盖专业技能、跨学科技能、新兴科技产物的学习。在财务会计模块,不仅包含其他高校开设的高级财务会计、财务报表分析课程,还结合大数据背景,开设财经大数据与管理决策,在人工智能时代,数据挖掘和大数据分析的工作完全可以交由机器处理,而管理决策则是机器无法替代的。又如在信息技术与数据处理模块,该校将人工智能基础及应用、区块链与数字货币加入到课程设置体系中,创造性地将新兴科技产物与课堂教学相结合,不仅将吸引学生受众的浓厚兴趣,而且也将培养出更加贴合时代发展的人才。通过将“管理会计实务与案例”课程划分成运营级、管理级和战略级,帮助学生从不同的管理层级窥看企业运行流程,势必将提高学生对管理会计的全面认知。