营改增后建筑企业涉税热点问题解析

2019-08-03高晶云

高晶云

一、机械设备租赁的税务处理

建筑企业在经营过程中,险了经营承揽工程业务外,还会兼营施工机械设备出租业务,将施工设备出租给其他单位或个人,依据现行财税政策规定,可以按以下情形处理。

1. 出租设备不配备操作人员

将建筑施工设备出租给他人使用,出租方不配备操作手,属于提供有形动产租赁业务,分以下两种类型:

(1)以2016年5月1日前取得的机械设备对外出租,可以选择适用简易计税方法,可以适用3%征收率计算缴纳增值税。

举例:A建筑企业是一般纳税人,2019年5月1日将自有的施工机械出租给本市B公司(该机械购置时间是2016年4月1日),一次性收取1年租金103000元(含税),并开具增值税发票。

解析:

A公司出租“营改增”前取得的设备,选择简易计税方法计税,应纳增值税税额=103000÷(1+3%)×3%=3000元。

(2)以2016年5月1日后取得的机械设备对外出租,一般纳税人选择一般计税方法,税率为13%,小规模纳税人征收率为3%。

举例:A建筑企业是一般纳税人,2019年8月1日将自有的施工机械出租给本市B公司(该机械购置时间是2016年6月1日),一次性收取1年租金113000元(含税),并开具增值税发票;当月发生修理费22600元(含税),取得13%增值税专用发票(注明金额20000元,税额2600元)。假定2019年8月再未发生其他涉税业务。

解析:

A建筑企业将“营改增”后取得的设备对外出租,是按一般计税方法计税,8月应纳增值税税额={113000÷(1+13%)×13%}-{22600÷(1+13%)×13%}=10400元。

2、 出租设备并配备操作人员

将建筑施工机械设备出租给他人使用,出租方配备操作手,自2016年5月1日起,不属于有形动产租赁业务,而属于提供建筑服务业务,按建筑服务缴纳增值税,适用税率为9%或征收率3%,分以下三种情形:

(1)如果设备承租方的建筑企业从事的项目属于一般计税方法的工程项目,则机械设备出租方按9%税率计算缴纳增值税,给设备承租方开具9%的增值税专用发票;

(2)如果设备承租方的建筑企业从事的项目属于简易计税方法的工程项目,则机械设备出租方按9%税率计算缴纳增值税,给设备承租方开具9%的增值税普通发票。

(3)根据现行的财税政策规定,建筑施工机械设备出租并配备操作手,属于建筑服务业务,也存在预缴税款问题,如果向地级行政区域外提供出租业务的,需要在服务发生地主管税务机关预缴增值税,向机构所在地主管税务机关申报纳税。

举例:A公司机构所在地为山西太原市,属于一般纳税人,主营建筑施工机械(配备司机)出租业务,将一台压路机出租给山西临汾市B建筑公司所辖下的某一般计税项目,2019年5月取得该业务的租金109000元(含税),假设当月再未发生其他涉税业务。

解析:

该业务属于跨市提供建筑服务,5月A公司应在临汾市预缴增值税额=109000÷(1+9%)×2%=2000元,A公司向太原市主管国税机关进行纳税申报时,应补缴增值税税款=109000÷(1+9%)×9%-2000=7000元。

二、小规模纳税人与小型微利企业的关系

小规模纳税人和小型微利企业的概念,是我们经常容易混淆的,这二者之间既有区别、又有联系,是从不同角度、按不同分类标准划分的两个分类。

1.小规模纳税人是指增值税小规模纳税人,与一般纳税人相对应。其划分标准是销售额,年销售额低于500万元(含500万元)标准属于小规模纳税人,超过此标准会强制转为一般纳税人。这个标准是以年应税销售额为基础,与企业的从业人数、资产总额等均无关系。换句话说,即便企业的规模很大,但销售额未达标准,仍然可以是小规模纳税人;因此,小规模纳税人主要是增值税的概念,与企业所得税无关。

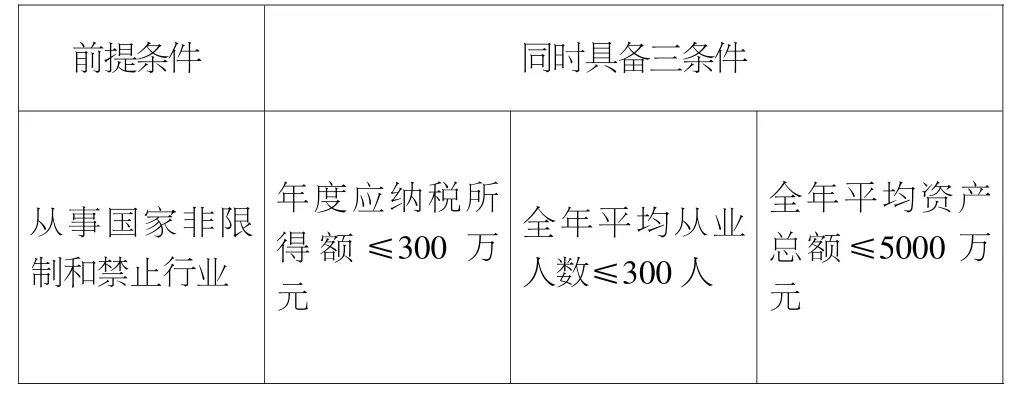

2.税法上所说的小型微利企业“,与统计上所说的”小型、微型企业“的概念其实是不一样的,根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定,小型微利企业判断标准如下表:

小型微利企业判断标准

?

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

因此,只要符合以上条件的纳税人,不论是小规模纳税人还是一般纳税人,都属于小微企业。

三、价外费用的认定

1. 价外费用概念

根据财税【2016】36号文件附1第37条的规定,销售额是指发生应税行为取得的全部价款和价外费用;价外费用是指价外收取的各种性质的收费。

依据《增值税暂行条例实施细则》第十二条规定,建筑企业价外费用主要有:提供建筑服务或销售货物时,向购买方收取得违约金、滞纳金、延期付款利息、赔偿金、提前完工奖或进度奖等内容。

2. 价外费用的理解要点

(1)价外费用的前提条件是销售方向购买方收取的,而且是发生了应税行为。如果销售合同没有执行,也就是没有发生应税业务,就不是价外费用。

(2)价外费用一定是依附于价款,没有价款,也就不存在价外费用的概念。

(3)价外费用和价款合称为增值税的应税销售额,它是增值税销项税额的计税基数。

(4)价外费用和价款在税目上是相同的,也就是说,不管是什么性质价外费用,都应当和价款选择同一个税目计算缴纳增值税,使用同一个税收分类编码开具发票。

(5)会计核算上,不宜直接把价外费用销售额全部计入营业收入,需分情况处理:

一般而言,价款部分可以计入主营业务收入,但也需具体情况具体分析,如收到利息应冲减财务费用;违约金、赔偿金、滞纳金应计入营业外收入;代收、代垫款项应通过往来;包装物租金等计入其他业务收入等等。

(6)案例解析

举例:A建筑公司向B公司提供建筑服务,适用税率为9%,合同约定的含税价款109万,因B公司延迟付款向A公司支付违约金1.09万元,则A公司收到的110.09万元,应当全部按照9%计税,开具发票时,选择建筑服务税收分类编码,金额为101万元,税额为9.09万元。

①A公司账务处理如下

借:银行存款 1100900元

贷:营业外收入 10000

主营业务收入 1000000

应交税费—应交增值税(销项税额) 90900

②B公司账务处理如下

借:主营业务成本 1000000

营业外支出 10000

应交税费—应交增值税(进项税额) 90900

贷:银行存款 1100900

四、国内旅客运输服务准予抵扣

自2019年4月1日起,纳税人购进的国内旅客运输服务,其进项税额允许从销项税额中抵扣。

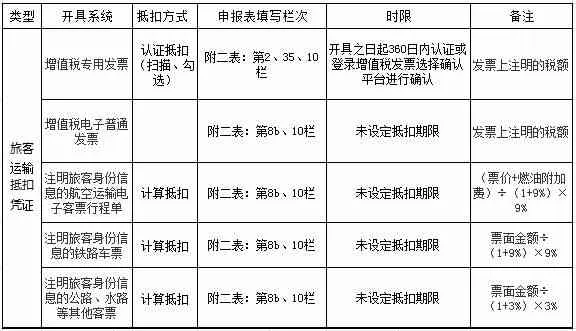

1. 旅客运输服务扣税凭证种类(见下表)

旅客运输抵扣凭证种类

?

2. 实务中抵扣要点

(1)与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用才允许抵扣其进项税额,非雇员的国内旅客运输服务不可以抵扣。

(2)增值税一般纳税人购进国际旅客运输服务,是不允许抵扣进项税额。

五、结论

后“营改增”时代,建筑业涉税热点问题其实是很多的,本文仅从机械设备租赁税务处理、小规模纳税人与小型微利企业关系、价外费用的认定,以及国内旅客运输服务准予抵扣四个方面进行了阐述分析,通过解析能够有效地规避政策理解上的税务风险,为企业管理营造一个良好的税务环境。