基金经理逆境投资能力与基金业绩

2019-08-02徐龙炳顾力绘

徐龙炳,顾力绘

(上海财经大学 金融学院,上海 200433)

一、引 言

德国哲学家尼采曾说过,“杀不死我的东西,使我更强大”,形容人经历了挫折与磨难,才会真正成熟起来(尼采,2013)。“宝剑锋从磨砺出,梅花香自苦寒来”,古往今来莫不如是,对资本市场中的基金经理来说更是如此。以往衡量基金经理能力的各种指标一般都是基于基金的无条件历史收益率(Grinblatt和 Titman,1993;Titman 和 Tiu,2011;Sun 等,2012),而很少考虑有条件的历史收益率。本文将对基金历史收益率进行细分,考虑不同市场条件下的历史收益率,从而改进对基金业绩的预测。

基金的无条件历史收益率包含了很多“噪音”,由此算出的各种指标很难准确判断基金经理是否具有真正的投资能力,因而很难准确预测基金的未来业绩。本文的直觉在于,在牛市中,盈利变得容易,一个简单的策略往往就能获得超额收益(Jiang和Kelly,2012)。新闻中经常出现“当年业绩冠军,来年业绩垫底”的报道,①根据新浪财经2018年11月1日“告诉你一只明星基金是如何溃败的”、2018年6月25日“公募一哥任泽松将卸任中邮基金经理”等报道整理。说明在牛市“顺境”中获得高收益率,很可能是因为运气而不是能力(Fama和French,2010)。而在熊市“逆境”中,获利比较难,简单的投资策略已经无法获得超额收益,基金经理需要具备更强的投资能力(Glode和Green,2011)。熊市中的表现往往是判断基金经理能力的“标尺”。此外,只有经历了熊市的磨炼与煎熬,基金经理的投资理念和心态才会更加成熟,投资技巧和策略也更加稳健。

本文使用有条件的历史收益率来衡量基金经理的能力,加入市场条件,过滤历史业绩中的“噪音”,根据市场上升与下降行情分为基金“顺境”收益率与“逆境”收益率。本文对基金逆境收益率的研究遵循并改进了Sun等(2018)的方法。Sun等(2018)根据市场行情来判断每个月处于上升阶段还是下跌阶段,然后计算每只基金在上升阶段和下跌阶段的平均收益率。但这种方法存在测量误差,未考虑基金收益率正负抵消的情况。本文使用新的修正指标,并采用FF三因子、Carhart四因子和FF五因子模型对基金收益进行了风险调整。研究发现,逆境收益率越高,基金的未来业绩越好;而顺境收益率越高,基金的未来业绩不一定越好。这说明基金的逆境收益更能准确地预测未来业绩,也符合业界常有的“基金经理只有经历了一个牛熊周期才算是真正的基金经理”的说法。①根据21世纪经济2017年9月6日“统计发现,中国最好的公募基金经理”、搜狐财经2018年12月29日“靠谱的基金经理怎么挑”等报道整理。

逆境收益率指标为什么能更好地预测基金的未来业绩?本文从基金经理的主动管理角度进行探讨,这是因为:“Fama悖论”(Fama和French,1993)指出,在扣除费用之后,主动投资基金的净收益与指数基金没有显著差异,但市场上大部分投资者还是选择主动型基金。很多学者试图解释这背后的原因,但没有定论。本文提出的基金逆境收益率为“Fama悖论”提供了一种解释,并可更加清晰地界定基金经理的投资能力。

本文发现,在加入现有的测度基金经理能力的指标(套利能力、择时能力、选股能力、隐形交易、独特性策略等)之后,逆境收益率依然能显著预测基金的未来业绩。这说明逆境收益率反映了未被现有指标所捕捉的基金经理新的能力。本文发现,逆境收益率代表了基金经理在逆境中的主动管理能力,它与基金投资者的行为和基金经理的特征都有显著关系。

既然基金经理在逆境中能够锻炼能力,那么在“极端逆境”即市场暴跌的情况下,能力是否会得到更大的提升?国内很少有文献量化“暴涨暴跌”的极端市场情况下基金经理的能力。本文拓展了Sun等(2018)的研究,量化了极端顺境(暴涨)与极端逆境(暴跌)的市场情况,并计算了极端逆境下基金经理主动管理能力的代理指标。研究发现,在极端逆境下,基金经理的主动管理能力越强,基金的未来收益越高。这说明越是困难的市场条件,越能锻炼基金经理的能力,此时的业绩也越能反映其真正的能力。除了基金收益外,本文还研究了逆境收益率对基金风险的影响。研究发现,基金经理在极端逆境下的主动管理能力越强,基金未来的崩盘风险越小。而经济政策不确定性会降低基金经理在极端逆境下的主动管理能力。最后,本文排除了逆境收益率的预测能力是投资者在下跌行情时对基金业绩缺乏关注和业绩持续性等原因所致。

本文的边际贡献可能是:(1)通过修正Sun等(2018)的方法,提出基金经理逆境收益率能更加真实地反映其主动管理能力,这是一种新的、未被解释的基金经理能力,具有进一步研究的价值;(2)国内较少研究不同市场条件下的基金收益率,而基金逆境收益率能够过滤部分噪音,比无条件基金收益率更能准确预测基金未来业绩;(3)量化了“暴涨暴跌”极端市场情况下的基金经理能力,捕捉到极端情况下基金经理能力与基金未来风险的关系;(4)为“Fama悖论”提供了新的解释,在市场条件不好时依然表现优异的部分基金经理的确具有主动管理能力,说明基金经理的主动管理是有价值的。

二、文献综述与研究假设

(一)基金逆境收益率

以往研究发现,市场条件会影响相关资产的属性、基金经理的投资策略以及投资者的资产配置,而这些都可能影响基金业绩。Cooper等(2004)、Glode和 Green(2011)以及 Kacperczyk 等(2014)发现,共同基金经理在牛熊市中的表现是不一样的,牛市中会有更多不成熟的普通投资者涌入市场,基金经理更容易利用不成熟投资者的错误而捕捉到投资机会;而在熊市中这种机会不多,较难轻易获得超额回报(Glode 和 Green,2011;Jiang 和 Kelly,2012)。在市场上涨行情中,基金业绩普遍较好,获利比较容易,基金经理的投资理念、心态和技术没有得到有效磨炼,反而一些无能力的基金更容易伪装成有能力,因此基金业绩中存在大量“噪音”;而在市场整体下跌时,面对困难与挫折,部分基金经理的投资理念与心态变得成熟起来,投资技巧与策略更加稳健。根据上述分析,本文提出以下假设:

假设1a:基金经理在逆境(下跌市场)中的业绩越好,基金的未来业绩越好。

假设1b:基金经理在顺境(上涨市场)中的业绩对基金未来业绩的预测能力较弱。

(二)基金经理的主动管理能力

1. 基金逆境收益率与基金经理主动管理能力。学者使用各种指标来研究基金经理的能力。Titman和Tiu(2011)使用1-R2来表示基金经理规避市场系统性风险的套利能力。Sun等(2012)使用与同类基金的业绩关联性来构建SDI指标,反映基金经理的管理能力与独特的投资策略,发现SDI越大的基金未来业绩越好。Grinblatt和Titman(1993)采用Treynor-Mauzy模型和Henriksson-Merton模型来考察基金经理的选股能力和择时能力,发现选股能力与择时能力强的基金经理的未来业绩更好。根据上述分析,本文提出以下假设:

假设2:基金逆境收益率越高,基金经理的主动管理能力越强。

2. 基金经理主动管理能力的决定因素。本文基于基金投资者与基金经理的行为来梳理基金经理主动管理能力的决定因素。(1)基金资金流动:Pollet和Wilson(2008)以及申宇等(2013)研究发现,由于公募基金通常实行固定费率制度,基金经理的管理费用直接与基金规模挂钩,因此资金净流入会动态影响基金规模,从而间接影响基金经理的薪酬。资金净流入的增加会激励基金经理更加积极主动地工作,从而提高自身的主动管理能力。(2)基金家族规模及自身规模:Elton等(2007)以及Pollet和Wilson(2008)发现,基金家族对其成员的持股、策略和交易等都会产生重大影响。Daniel等(1997)以及Berk和Green(2004)发现,基金规模对其投资策略有显著影响,规模增加可以带来明星效应,降低费用比例,并增强其投研能力,从而对基金经理的能力可能产生正面影响。(3)基金换手率:Carhart(1997)、Kacperczyk 等(2005)以及 Pástor等(2017)发现,换手率越高的基金收益越低。根据上述分析,本文提出以下假设:

假设3:基金经理的主动管理能力与基金资金净流入、基金家族及自身规模正相关,与基金换手率负相关。

(三)基金经理的主动管理能力与基金崩盘风险

股价崩盘风险在美国次贷危机后成为金融研究领域的热点问题(Jin和Myers,2006;张晓宇和徐龙炳,2017)。崩盘往往发生在极端市场(暴涨暴跌)情况下,什么样的基金经理能够更好地面对这种极端情况?国内很少有文献度量在这种极端情况下基金经理的能力。而本文拓展了Sun等(2018)的研究,使用量化方法将极端市场划分为极端顺境(暴涨)与极端逆境(暴跌)两种情况,并计算了极端情况下基金经理主动管理能力的代理指标。基金经理在逆境中的主动管理能力越强,则投资策略越成熟,基金的抗风险能力越强。根据上述分析,本文提出以下假设:

假设4:基金经理在极端逆境中的主动管理能力越强,基金未来的崩盘风险越小。

(四)经济政策不确定性与基金经理的主动管理能力

Baker等(2016)根据报纸上出现的报道频率,构建了一个新的经济政策不确定性指数。Baker等(2016)发现,经济政策不确定性越高,股票价格的波动性越强,经济政策不确定性会造成投资、产出和就业下降。经济政策不确定性也会影响经济主体的行为。Mei等(2009)以及Chen等(2017)指出,中国股市以存在行为偏差的个人投资者为主体,因而投机性较强。他们发现,经济政策不确定性与未来的股市收益负相关,企业在不确定条件下也会削减投资而导致产出下降,而这会增加基金经理获得超额收益的难度。根据上述分析,本文提出以下假设:

假设5:经济政策不确定性越高,基金逆境收益率对未来业绩的预测能力越弱。

三、研究设计与描述性统计

(一)样本选取

本文选取CSMAR公募基金研究数据库中2005-2017年所有开放式股票型基金和混合型基金,不包括指数型、LOF、ETF与QDII基金,删除了不满24个月及数据缺失的基金,得到约800只基金样本。本文使用季度数据。

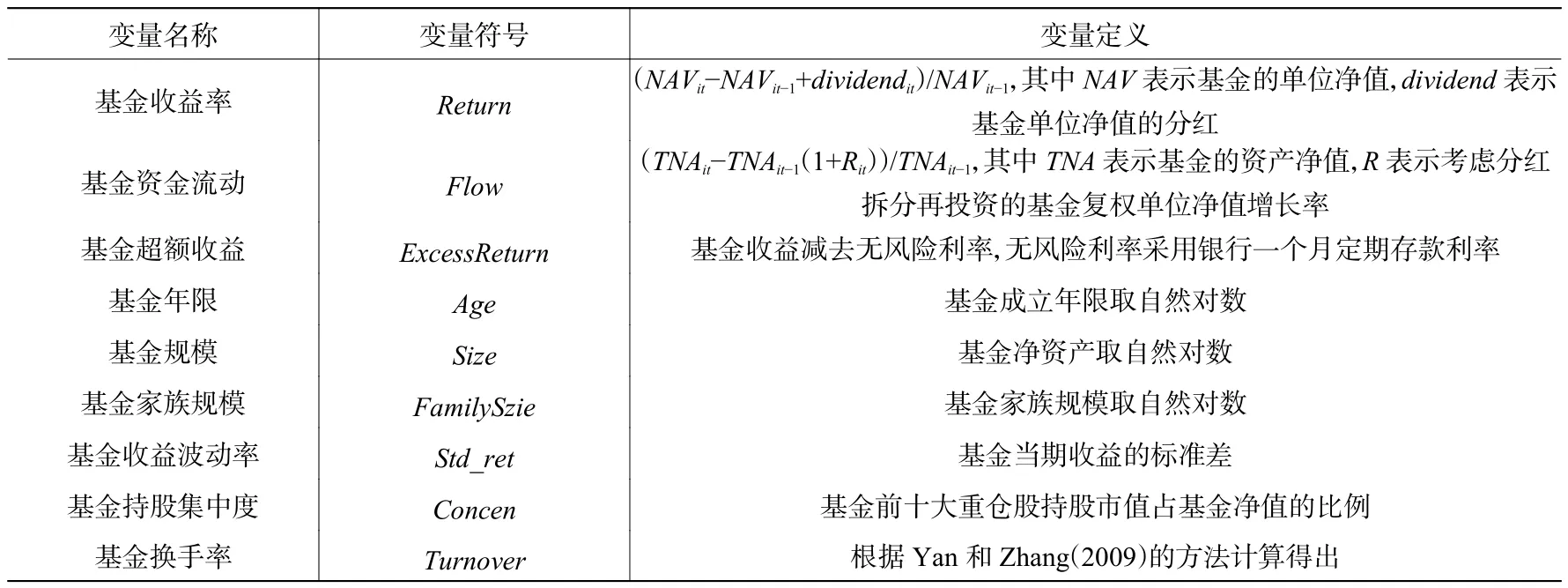

(二)变量定义

1. 市场行情上涨与下跌阶段

本文参考Sun等(2018)的思路,比较综合市场指数(包括A股与创业板)收益率与其历史中值。如果当月我国综合市场指数收益率低于(高于)从开始到当月的历史收益率中值,则当月被定义为市场行情下跌(上涨)阶段Down_Month(Up_Month)。本文以2005年为起始点,一直循环计算到2017年。

2. 上涨与下跌阶段的基金收益率

Sun等(2018)计算逆境收益率的方法存在偏误,这种方法只能捕捉到基金收益率的单向变化,如果收益率出现连续的正负交替的情况,偏误就会比较严重。Sun等(2018)使用市场收益率低于历史中值的过去12个月份中基金收益率的算术平均值来计算逆境收益率。假设基金规模为1元,前6个月份的收益率合计为-10%,而后6个月份为10%。按照Sun等(2018)的方法,基金逆境收益率为0。表面上看基金不赚不亏,但实际上经过前6个下跌月份后,基金规模已变为0.9元,后6个月份获得的收益为0.9×0.1=0.09,总的盈利为-0.01,即基金总的收益率为-1%而不是0。本文修正了他们的方法,将12个市场下跌月份的收益率加1,然后采取连续相乘即计算累计收益率CAR的方法,最后求均值。这一修正后的指标更加准确地刻画了基金逆境收益率。这一指标值越高,则基金经理经得住“逆境”考验的主动管理能力越强。

其中,ri,downmon和ri,upmon分别表示过去市场下跌与下跌月份的基金收益率。

3. 极端市场条件及对应的收益率

对于极端上涨与下跌市场行情,本文拓展了Sun等(2018)的研究思路。如果当月综合市场指数收益率低于(高于)从开始到当月的历史收益率25%分位数(75%分位数),则当月被定义为市场行情“极端下跌”(“极端上涨”)阶段exe_downmon(exe_upmon)。本文以2005年为起始点,一直循环计算到2017年。鉴于数据的完整性与可得性,本文将过去市场行情下跌的月份按照市场收益率大小排序,收益率最低的6个月的累计收益率CAR的均值定义为“极端逆境”收益率(Exe_Active_Down)。同理,本文将过去市场行情上涨的月份中,收益率最高的6个月的累计收益率CAR的均值定义为“极端顺境”收益率(Exe_Active_Up)。

其中,minri,downmon表示过去12个下跌月份中市场收益率最低的6个月的基金收益率,maxri,upmon表示过去12个上涨月份中市场收益率最高的6个月的基金收益率。

4. 基金经理能力的代理指标

(1)隐形交易能力指标。本文借鉴Kacperczyk等(2008)以及申宇等(2013)的做法,使用模拟基金的收益率与基金的真实收益率的差值来度量基金经理的隐形交易能力ReturnGap。

(2)独特策略能力指标。参考Sun等(2012)、顾力绘(2018)等研究,本文利用聚类分析方法,使用与同类基金的业绩关联性来度量基金经理的独特策略能力Distinct。

(3)套利能力指标。根据Titman和Tiu(2011)的研究,基金收益经风险模型调整后的RS=1-R2表示基金经理规避市场系统性风险的套利能力。本文使用经FF三因子调整后的RS表示基金经理的套利能力。

(4)选股能力与择时能力指标。参考Grinblatt和Titman(1993)的方法,本文采用TM模型方法来度量基金经理的选股能力Timing和择时能力Select。

5. 基金崩盘风险

参考Kim等(2011)、叶康涛等(2015)等,本文使用股票日收益的负偏程度(NCSKEW)与涨跌波动比率(DUVOL)来计算基金十大重仓股的崩盘风险,以持股比例为权重得到基金崩盘风险。

本文模型中其他变量定义见表1。

表1 其他变量定义

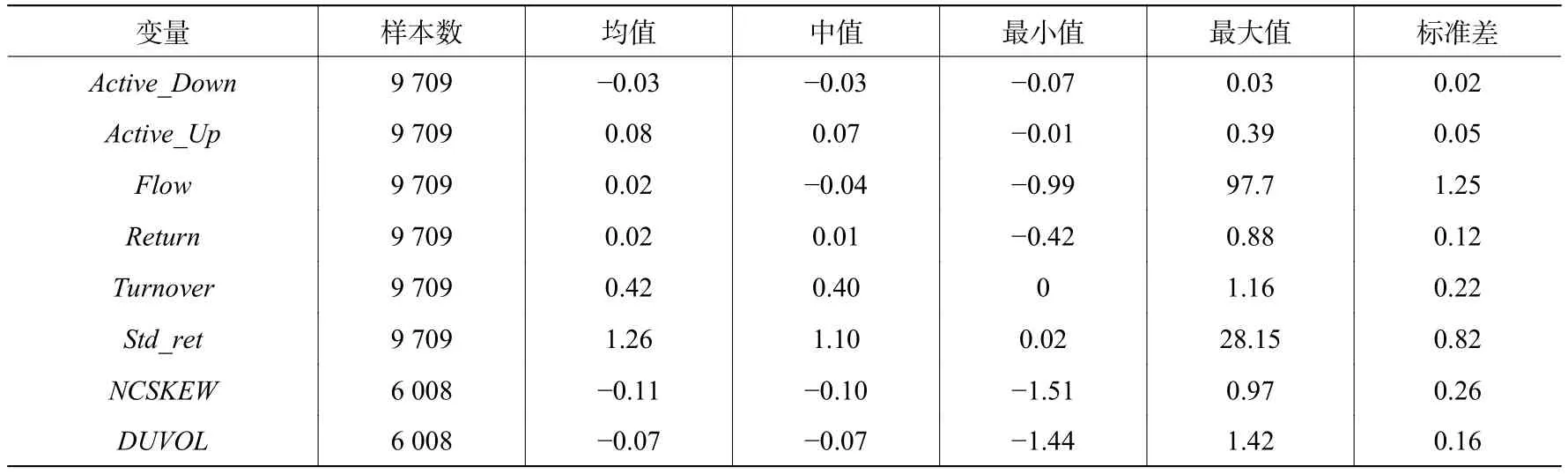

(三)描述性统计

表2报告了主要变量的描述性统计情况。Active_Down的季度均值和中值都为-3%,说明基金在市场下跌行情中的季度平均收益为负,最小值为-7%,最大值为3%,部分基金经理即使在下跌行情中也取得了不错的业绩。Active_Up的季度均值为8%,标准差为0.05,比Active_Down大,说明在上涨行情中基金的业绩差异更大。

表2 主要变量描述性统计

四、实证检验

(一)基金逆境收益率、顺境收益率与基金未来业绩

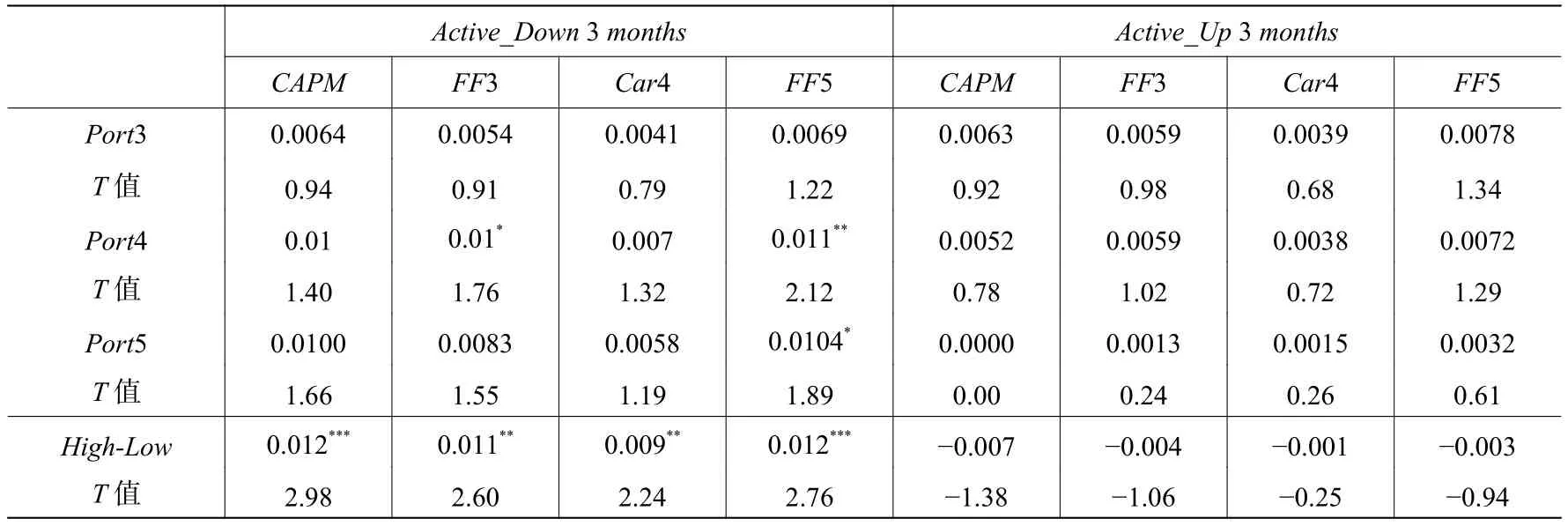

1. 分组分析

首先,在每个季度末,根据Active_Down和Active_Up的高低,将样本基金分成五组,Port1表示最低,Port5表示最高。然后,计算每组基金在未来3个月的等权平均超额收益,分别使用CAPM、FF三因子、Carhart四因子和FF五因子进行调整。从图1中可以看到,在四种因子模型中,Active_Down越高的基金组未来3个月的超额收益也越高,而对于Active_Up分组下的基金组,未来3个月的超额收益没有明显的趋势与规律。①限于篇幅,文中未报告未来6个月和12个月的超额收益分析结果,如有需要可向作者索取。

图1 逆境与顺境收益率分组下的基金未来业绩

本文进一步做了分组T检验。从表3中可以看到,Active_Down高的基金组在未来3个月获得了显著更高的超额收益,而Active_Up高的基金组在未来并没有获得更高的超额收益。这说明Active_Down对基金未来业绩具有预测能力,而Active_Up很难预测未来业绩。

表3 基金逆境、顺境收益率与未来业绩(分组分析)

续表3 基金逆境、顺境收益率与未来业绩(分组分析)

2. 回归分析

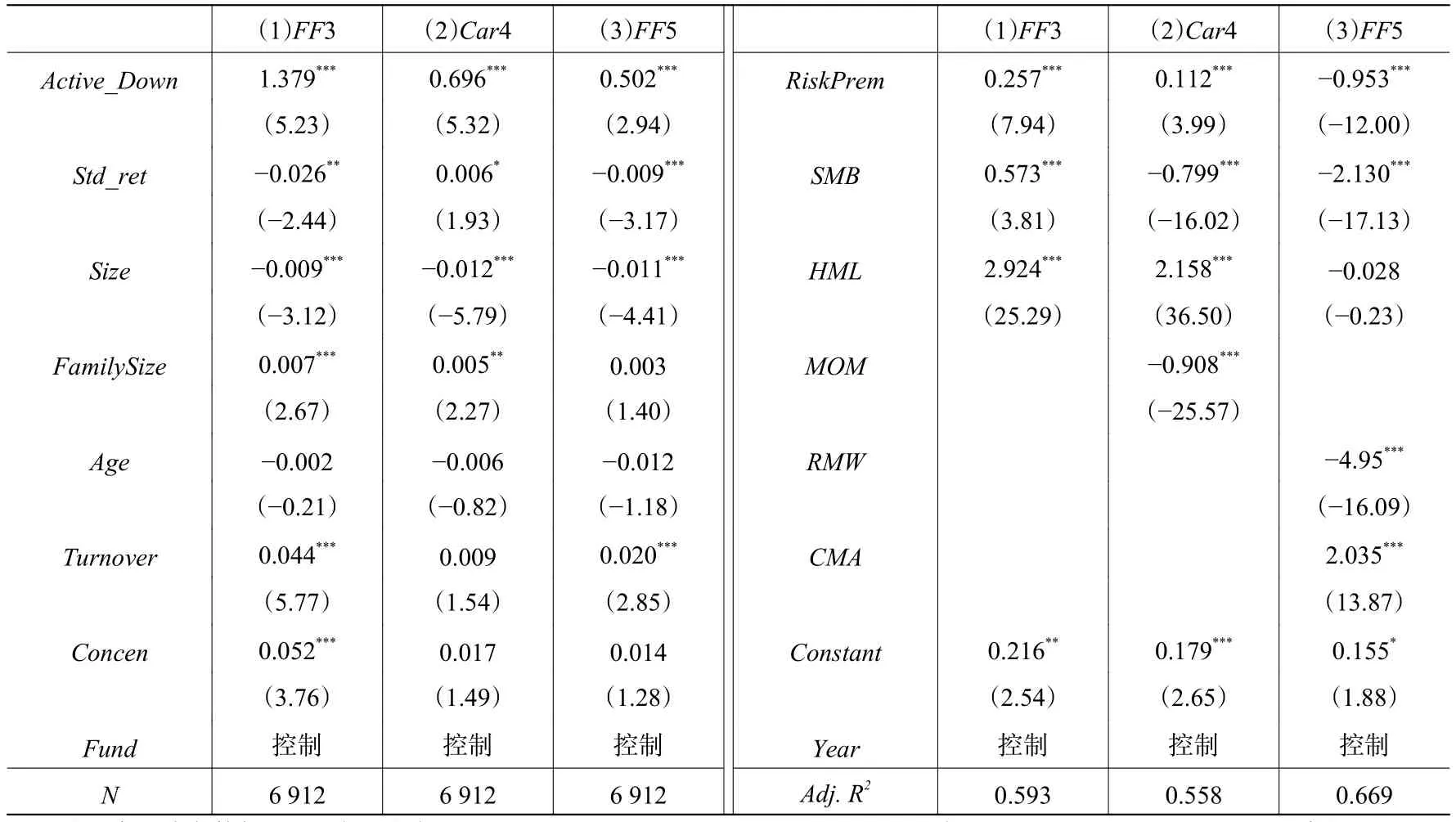

为了检验假设1a,借鉴Sun等(2018)的方法,本文建立了以下模型:

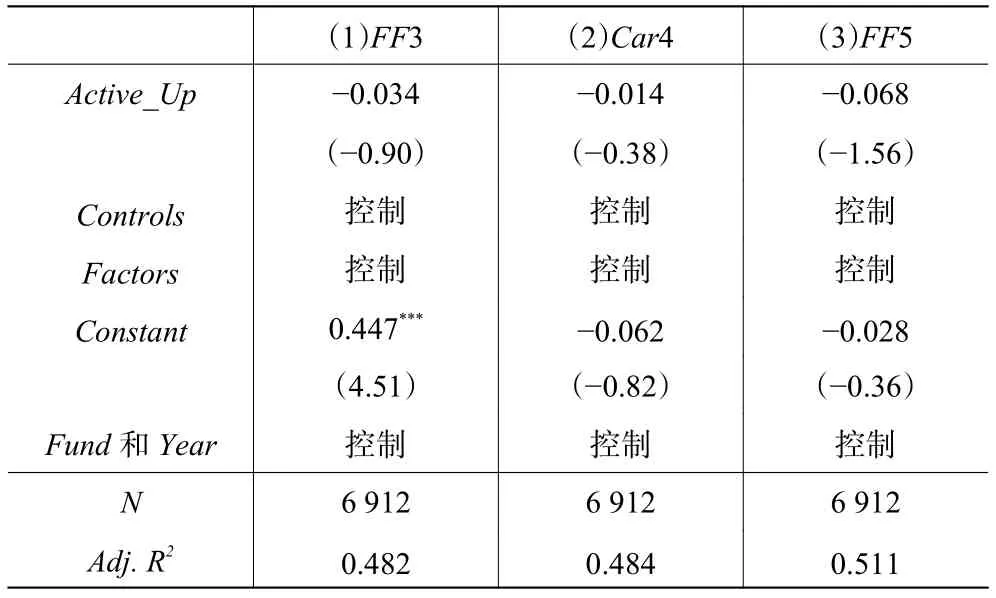

其中,被解释变量Performanceit表示基金的超额收益(ExcessReturn,等于基金收益率减去无风险收益率)。解释变量为基金的逆境收益率(Active_Down)。Controls表示控制变量,包括基金收益波动率(Std_ret)、基金规模(Size)、基金家族规模(FamilySize)、换手率(Turnover)、基金持股集中度(Concen)以及基金年限(Age)。Fund表示基金个体效应,Year表示时间效应。本文使用面板固定效应模型进行了 估计,结果见表4。从中可以看到,Active_Down的系数都显著为正,说明基金经理在逆境中的业绩越好,基金的未来业绩越好,Active_Down能够预测基金未来业绩,假设1a成立。

表4 基金逆境收益率与未来业绩(回归分析)

为了检验假设1b,本文建立了以下模型:

其中,解释变量为基金的顺境收益率(Active_Up)。控制变量Controls与上文相同,Factors表示因子变量,包括FF三因子RiskPrem、SMB和HML,Carhart惯性因子MOM,以及FF五因子中的RMW和CMA。本文使用面板固定效应模型进行了估计,结果见表5。从中可以看到,Active_Up都不显著,说明基金的顺境收益率对未来业绩的预测能力较弱。这符合Fama和French(2010)的理论,表明市场行情较好时获得较高收益,可能是因为运气而不是真正的能力,假设1b得到验证。

表5 基金顺境收益率与未来业绩(回归分析)

(二)基金逆境收益率与基金经理主动管理能力

为了检验假设2,需使用考虑其他能力后的残差项作为被解释变量。首先,本文以基金收益作为被解释变量,以衡量基金经理主动管理能力的现有指标Timing、Select、RS、ReturnGap和Distinct等作为解释变量,建立了以下模型:

然后,利用过去24个月的数据,滚动求出式(7)的残差εit,将其作为被解释变量,以逆境收益率Active_Down作为解释变量,建立了以下模型:

式(8)的回归结果见表6。从中可以看到,Active_Down的系数都显著为正,说明基金逆境收益率是一个新的、未被解释的基金经理能力,其数值越大,基金经理的主动管理能力越强,假设2成立。

表6 基金逆境收益率与基金经理主动管理能力

(三)基金经理主动管理能力的决定因素

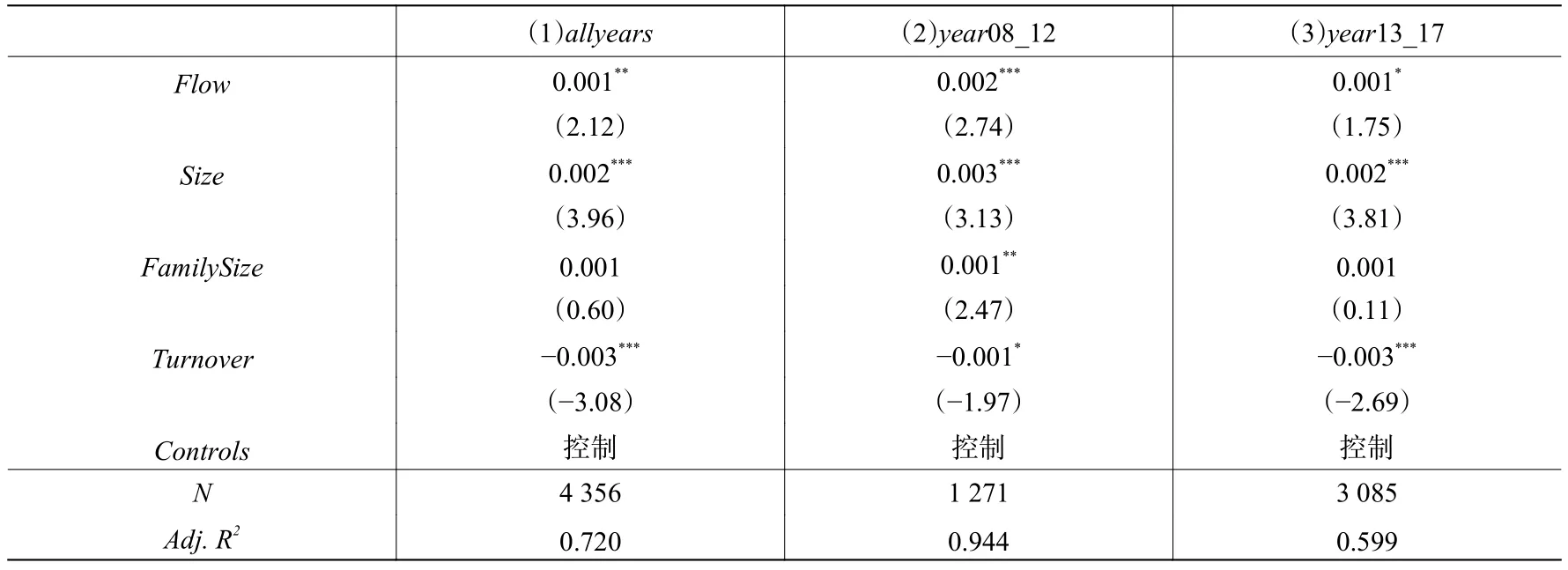

为了检验假设3,本文以Active_Down作为被解释变量,构建了以下模型:

为了保证结果的稳健性,本文对2008-2012年、2013-2017年以及全时间段分别进行了回归,结果见表7。从中可以看到,基金逆境收益率Active_Down与基金资金净流入、基金规模显著正相关,与基金换手率显著负相关,假设3基本得到验证。

表7 基金经理主动管理能力的决定因素

(四)基金“极端逆境”收益率与基金崩盘风险

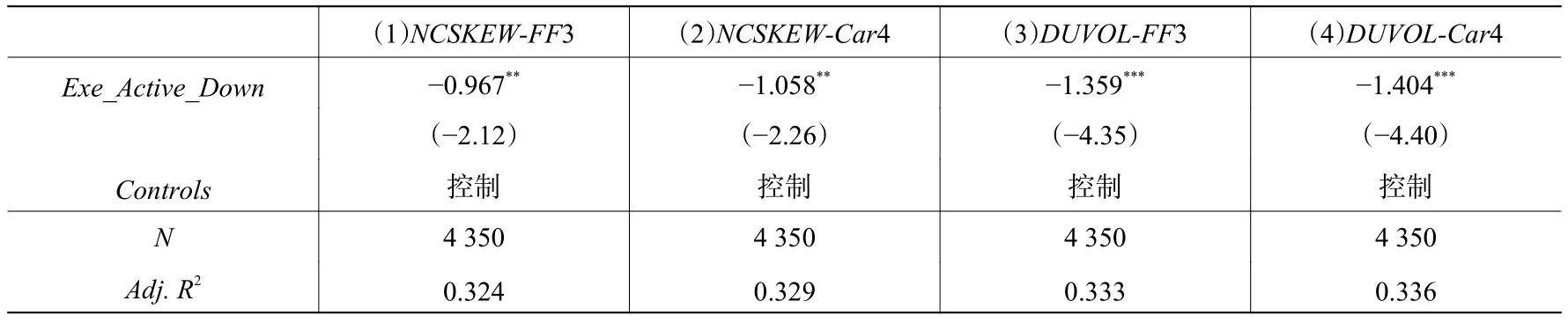

为了检验假设4,本文以基金崩盘风险Crash作为被解释变量,基金“极端逆境”收益率Exe_Active_Down作为解释变量,建立了以下模型:

表8 “极端逆境”收益率与基金崩盘风险

(五)经济政策不确定性与基金逆境收益率

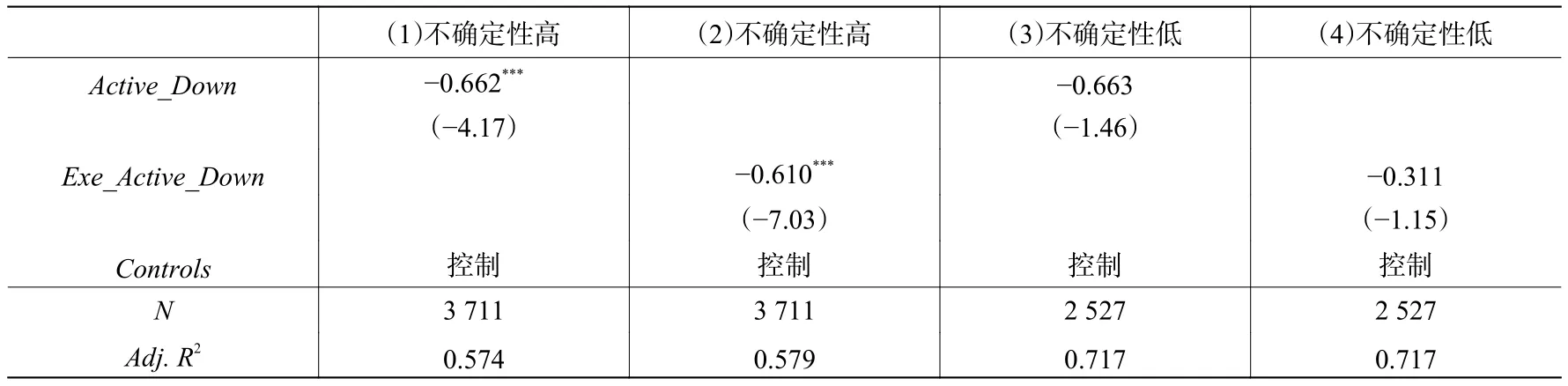

为了检验假设5,本文区分了经济政策不确定性高低两组,分别对式(11)进行了回归。

回归结果见表9。从中可以看到,当经济政策不确定性较高时,Active_Down和Exe_Active_Down的系数都显著为负;而当政策不确定性较低时,Active_Down和Exe_Active_Down则不显著。这说明经济政策不确定性会降低逆境收益率对未来业绩的预测能力,假设5得到验证。

表9 经济政策不确定性与基金逆境收益率

五、进一步分析

(一)内生性检验

上文研究表明,基金逆境收益率与未来业绩呈显著的正相关关系,基金逆境收益率具有较强的预测能力。为了减轻内生性的影响,本文采用两阶段工具变量方法重新进行了分析。参考Chen 等(2004)以及申宇等(2013)的研究设计,以基金的资金净流入(Flow)与上期业绩(Return)作为工具变量。

其中,被解释变量Performanceit表示基金超额收益,解释变量表示以基金的资金净流入(Flow)与上期业绩(Return)作为工具变量回归得到的结果。我们在这里使用FF三因子模型,其他变量与上文相同。回归结果见表10。从中可以看到,Active_Down的系数依然显著为正。

表10 基金逆境收益率与未来业绩(内生性分析)

(二)区分未来市场处于顺境还是逆境

本文将未来市场区分为顺境市场(Up_Makret)和逆境市场(Down_Market),分样本考察了基金逆境收益率对超额收益的影响。我们以Alpha作为被解释变量,Active_Down作为解释变量,建立了以下模型:

从表11中可以看到,无论未来市场是逆境市场还是顺境市场,基金逆境收益率对未来业绩都具有预测能力,逆境收益率越高,基金的未来业绩越好。另外,无论在FF3、Car4还是FF5模型下,未来逆境市场下的逆境收益率的系数绝对值都大于未来顺境市场下的情况,平均高出约35%。这表明基金逆境收益率对未来逆境的情况具有更好的解释力。这可能是因为:当市场处于顺境时,基金经理获得超额收益比较容易(Jiang和Kelly,2012);而当市场处于逆境时,获利变得比较困难,此时基金经理的逆境投资能力就能显现其价值,因而逆境收益率在未来市场处于逆境时更具有解释力。

表11 区分未来市场处于顺境还是逆境

(三)逆境收益率的预测能力是否因投资者关注不足所致① 限于篇幅,这里未报告具体的检验过程与结果,如有需要可向作者索取。

由于时间和精力等因素,基金投资者可能存在有限的关注(Limited Attention)。在下跌市场中,投资者可能对基金业绩缺乏关注,从而没有赎回资金,保证了基金业绩的持续性。本文研究发现,投资者在熊市中还是关注基金业绩的,但可能因为市场中存在摩擦,所以下跌行情下的基金业绩受到投资者有限关注的影响不大。

(四)逆境收益率的预测能力是否因基金业绩持续性或其他非管理能力因素所致

根据相关系数与回归分析结果,基金业绩并没有表现出明显的持续性特征;即使考虑了基金业绩持续性,逆境收益率依然对未来超额收益具有预测能力。另外,在加入基金仓位(Holding)、机构投资者占比(Ins)、交易费用(Transfee)和基金经理薪酬(Comp)等非管理能力因素后,基金逆境收益率的系数依然显著为正。可见,逆境收益率的预测能力受到基金业绩持续性或其他非管理能力因素的影响较小。

六、稳健性检验

(一)替换变量

本文使用Sharpe ratio、Treynor ratio和Alpha作为业绩参考指标,替换上文中的被解释变量ExcessReturn,重新检验了假设1。结果显示,在FF三因子和Carhart四因子模型下,Active_Down的系数依然显著为正。

(二)使用不同的时间段

本文使用未来6个月的数据,重新检验了假设1。结果显示,Active_Down的系数仍显著为正,说明逆境收益率能够较好地预测基金未来半年的业绩。

七、结 论

经历了熊市的磨炼与煎熬,基金经理的投资理念和心态会更加成熟,投资技巧和策略也更加稳健。本文发现,基金经理在逆境中获得的收益率更加真实地反映了其主动管理能力。与无条件业绩相比,这种有条件的业绩表现具有更好的业绩预测效果。本文提出的逆境收益率指标是一种简单但能准确判断基金业绩的方法,研究结果对投资者的基金选择也有一定的指导意义。