土地财政和信贷扩张在房价上涨因素中孰轻孰重?

2019-08-01汪卢俊骆永民

汪卢俊,谢 姗,骆永民

(1.南京财经大学 财政与税务学院,南京 210023;2.中国人民银行 南京分行,南京 210004)

内容提要:我国各地的房价上涨与土地财政和信贷扩张有紧密联系。本文以2010-2016年的百城价格指数为研究对象,利用面板模型数据分析土地财政、信贷扩张以及两者的交互项对房价的影响,发现土地财政是房价上涨的主要根源,信贷规模扩张主要是通过土地财政而影响房价上涨的,信贷规模扩张越快,土地财政对房价上涨的影响效应越大。其中,土地财政对房价上涨的影响效应,一二线城市远大于三四线城市。各地应以财政领域的改革为突破口解决房价居高不下问题,降低各地方政府获取土地财政收入以及进行土地融资的动机;同时,降低信贷资金的乘数效应,严防信贷资金通过各种形式流入地方融资平台。

我国住房制度改革以来,城市房价年平均增长率远远超过了居民可支配收入增长率。住宅房地产的快速发展离不开银行信贷扩张和土地财政的影响,二者在推动房价上涨中的作用经常是交织的,其作用途径及在不同情况下的主次效应还需进一步厘清。对此,本文在实证分析中引入土地财政和信贷规模变量的交互项进行具体考察,以期为我国因城施策地抑制房价上涨提供参考。

一、研究变量、数据与模型的提出

(一)变量定义和度量

1.因变量度量。本文的因变量采用样本城市2010-2016年的年度房价指数来度量。由于是月度数据,且起讫时间为2010年6月至2016年11月,故采用以年度为界限的不同城市的月度价格指数的算术平均数作为各城市2010-2016年的年度房价指数(REPit)。本文直接采用年度价格指数作为被解释变量,而没有采用价格指数的同比增长率,主要出于以下三方面考虑:首先,价格指数是原始的样本数据,不仅能够包含同比增长率的信息,还可以包含其他更全面的信息;其次,取同比增长率,必定会使样本的时间范围缩小,从而减少样本数量,影响模型估计的有效性;最后,我国房地产住宅市场在政策调控下,会经常出现房价稳居高位,但同比增长率下降的情况,如果仅取增长率作为因变量,会遗漏较长时间段的样本信息,为模型估计带来偏误。

2.自变量度量。土地财政是指地方政府通过征收、储备、出售土地以及土地滚动开发(地方政府将卖地收入投入到基础设施建设、工业园区以及房地产开发,抬高区域地价获得更高卖地收入)获得财政收入及其他所得,从而维持地方财政平衡的方式(安勇和王拉娣,2017),可见土地财政与地方政府的财政不平衡是中央与地方财政体制不健全的产物,财政赤字率(FDR)在一定程度上可以作为土地财政的代理变量。土地财政与地方政府出让土地的行为紧密相连,可采用土地出让收入占地方政府一般预算收入的比重作为土地财政依赖度(LFD)的衡量指标。土地财政还与居住用地价格相关,居住用地价格越高,土地财政获得的收入越大,居住用地用(RLP)表示。货币供应量的大幅增加是导致房价上涨的主要因素,在模型中用各城市的金融机构年末贷款同比增长率来表示(CS),采用各城市2010-2016年的贷款同比增长率度量信贷规模扩张。

3.控制变量说明。房价上涨受经济发展水平影响较大,在模型中还应纳入影响房价上涨的其他经济变量。应在模型中加入能够控制经济发展水平的指标,用各城市市辖区人均GDP来表示(PGDP)。产业结构越高级表明经济发展水平越高,对房价上涨的影响也就越大,用第三产业占地区生产总值的比重来表示(indus)。城市化水平越高,人口向城市集聚的水平越高,对住房的需求越多,越能够推动房价水平的上涨,用各城市辖区常住人口的增长率来表示(UPG)。地方政府之间的竞争对于推动房价上涨也具有较大的作用,各地招商引资的水平代表了地方政府竞争的水平,用各城市利用外商直接投资占地区生产总值的比重来表示(FDI;况伟大,2013)。

4.工具变量说明。当期土地财政收入与土地价格、尤其是与用地价格具有较大关系,居住用地价格受到滞后一期房价(REPit-1)的影响。此外,随着居民对住宅环境的要求越来越高,房价上涨还受到全年平均气温(T)、降水量(RF)、日照时间(ST)以及各城市距海岸线的距离(D)的影响。居住环境越好,房价上涨越厉害。

(二)数据说明和来源

一直以来能够较为全面记录我国房地产市场发展的房价数据主要来源于两个系统,一是国家统计局于2011年1月开始记载的全国70个大中城市月度房价数据,二是中国指数研究院于2010年6月开始公布的月度房地产百城价格指数。两者样本起始时间大体相同,且都属于月度频率数据,但百城价格指数包含的样本数量较多,且充分考虑了各省份不同城市的房地产发展状况。百城价格指数对100个城市进行全样本监测,样本包括新建的商品住宅、别墅和保障性住房。因此,本文选取中国指数研究院的百城价格指数作为研究样本。由于拉萨市的房价数据缺失较多,且江阴、常熟、昆山、张家港分别为县级市,均予以剔除,故本文所讨论的样本城市包含95个地级市。其中,房价数据来源于中国指数研究院公布的百城价格指数,与测量土地财政相关的各城市土地出让金收入来源于2011-2017年的《中国国土资源年鉴》,与测量地方财政缺口率相关的本级预算内财政收入和预算内财政支出数据以及信贷规模数据均来源于2011-2017年的《中国城市年鉴》,与控制变量相关的人均地区生产总值、实际利用外商直接投资、城市人口增长率、第三产业在产业结构中所占的比重数据均来源于国研网区域经济数据库,地理环境数据来源于2011-2017年各省份的《经济统计年鉴》。由于论文研究的房价上涨在城市辖区表现的更为明显一些,且城市为论文研究的主要视角,故所涉及的相关指标均为市辖区范围。

(三)模型设定

为考察土地财政和信贷规模扩张对房价上涨的影响,在模型中加入两者的交互项,计量模型设定如下:

(1)

REPit是当期的房价指数;LFD是土地财政变量,CS是表示信贷规模扩张的贷款同比增长率;Z表示控制变量,包括外商直接投资(FDI)、人均地区生产总值(PGDP)、城市人口增长率(UPG)以及产业结构(indus);city和year分别表示控制城市和时间变量,该模型为双固定效应模型。LFD×CS表示土地财政和信贷规模扩张的交互项。由于土地出让收入不仅包含招拍挂和协议出让土地取得的价款,还包括划拨土地取得的土地补偿费、国有土地出租取得的价款等,在取得土地出让收入的过程中,信贷规模扩张也起到了推波助澜的作用,因此,在模型中考虑两者的交互项是非常必要的。

此时,土地财政依赖度对房价上涨的影响系数可通过式(1)两边对LFDit求偏导得到:

(2)

同时,信贷规模扩张对房价上涨的影响系数可通过对CSit求偏导得到:

(3)

根据以上求偏导公式可知,若β2的系数为正,表明信贷规模同比增长率提高(土地财政依赖度提高),有利于土地财政(信贷规模扩张)对房价上涨的积极影响。

(四)变量统计性描述分析

变量的统计性描述分析如表1所示。

表1 模型变量统计性描述分析

表2 土地财政、信贷规模扩张对房价影响的估计结果

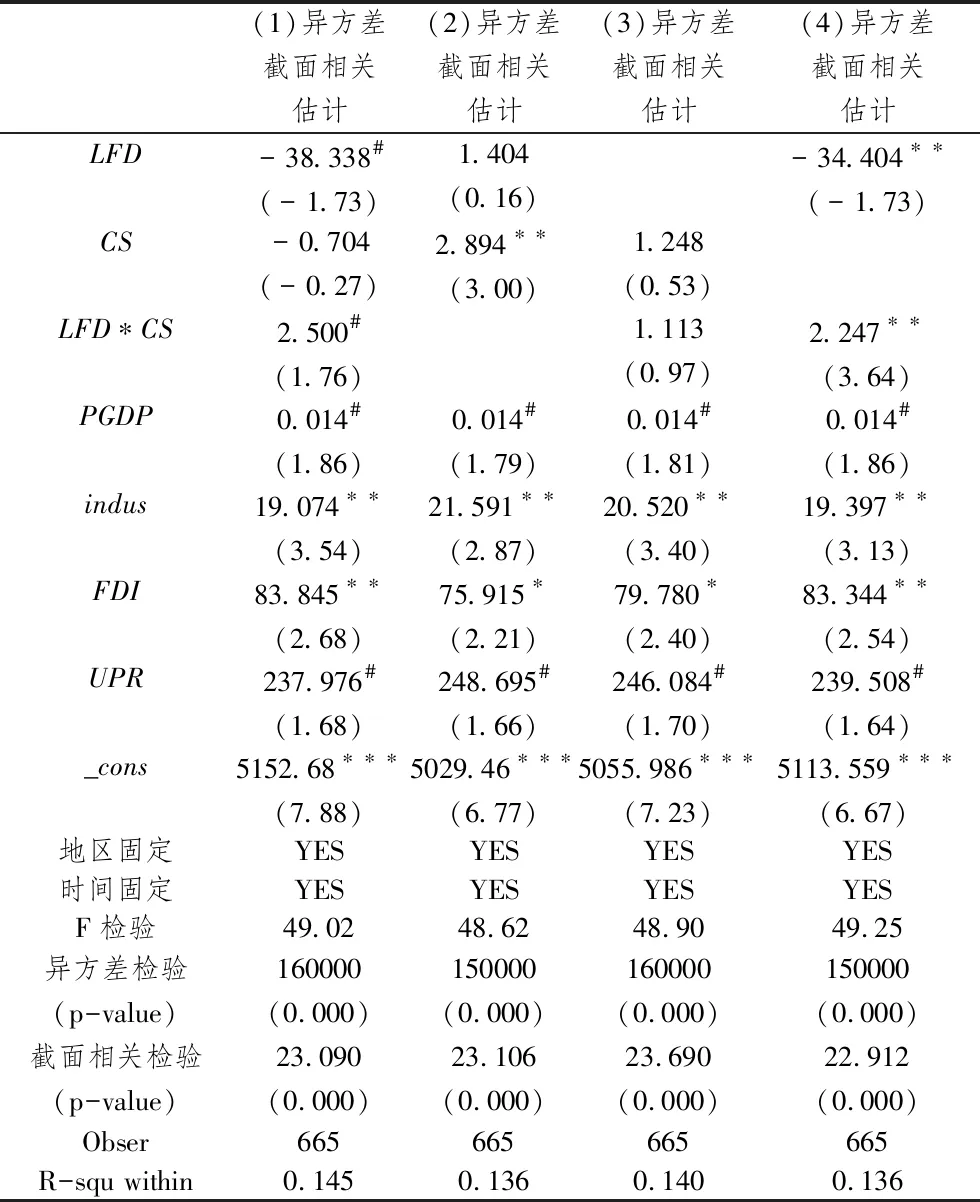

(1)异方差截面相关估计(2)异方差截面相关估计(3)异方差截面相关估计(4)异方差截面相关估计LFD-38.338#(-1.73)1.404(0.16)-34.404∗∗(-1.73)CS-0.704(-0.27)2.894∗∗(3.00)1.248(0.53)LFD∗CS2.500#(1.76)1.113(0.97)2.247∗∗(3.64)PGDP0.014#(1.86)0.014#(1.79)0.014#(1.81)0.014#(1.86)indus19.074∗∗(3.54)21.591∗∗(2.87)20.520∗∗(3.40)19.397∗∗(3.13)FDI83.845∗∗(2.68)75.915∗(2.21)79.780∗(2.40)83.344∗∗(2.54)UPR237.976#(1.68)248.695#(1.66)246.084#(1.70)239.508#(1.64)_cons5152.68∗∗∗(7.88)5029.46∗∗∗(6.77)5055.986∗∗∗(7.23)5113.559∗∗∗(6.67)地区固定YESYESYESYES时间固定YESYESYESYESF检验49.0248.6248.9049.25异方差检验(p-value)160000(0.000)150000(0.000)160000(0.000)150000(0.000)截面相关检验(p-value)23.090(0.000)23.106(0.000)23.690(0.000)22.912(0.000)Obser665665665665R-squ within0.1450.1360.1400.136

注:***、**、*分别代表在1%、5%和10%的显著性水平下通过了系数显著性检验,#通过了15%的显著性检验。括号内为z值或t值。下同。

二、实证结果分析

(一)基准回归估计

(二)稳健性检验

1.基于财政赤字的稳健性检验。根据对土地财政的分析可知土地财政的产生是地方政府为获得财政收入或其他收入而形成的财政形式,应将财政赤字率作为土地财政的代理变量进行模型的稳健性检验,相关估计结果如表3所示。

根据表3式(1)和式(2)的估计结果可知,不论F检验还是Hausman检验都拒绝了原假设,应采用时间地区双固定效应模型进行估计。由于采用95个城市作为样本,不同城市人口规模和经济体量之间存在巨大差异,应充分考虑不同城市样本之间存在的异方差。由于同一省级行政区域或相邻行政区域之间的城市在经济发展条件、人文地理等因素方面具有相关性,应在模型中充分考虑截面之间存在相关性的情况。式(3)和式(4)分别给出了异方差和截面相关的检验结果,均在1%的显著性水平下拒绝了原假设,即存在显著的异方差和截面相关。式(5)给出了同时考虑双固定效应、异方差、截面相关的估计结果。研究发现财政赤字扩大是当前房价上涨的主要原因,其余控制变量对房价上涨的影响也都符合预期,人均地区生产总值提高、产业结构高级化、人口向城市迁移(城市化)、外商直接投资扩张均对房价上涨具有显著影响,该部分的实证估计进一步支持了基准回归的计量结果。

表3 财政赤字、信贷规模扩张对房价影响的估计结果

表4 居住用地地价、信贷规模扩张对房价影响的估计结果

2.基于居住用地地价的稳健性检验。由于地价和房价相互影响,地价越高越能够推动房价上涨,房价上涨的越厉害越能够引起地价的攀升,由此产生的内生性问题可通过工具变量法解决。工具变量的核心思想是寻找外生的、能够影响内生变量,但又不直接影响被解释变量的变量,即为居住用地地价寻找一个有效的工具变量。有效工具变量的重要来源一个是地理因素,一个是被解释变量的滞后项。地理因素完全符合外生性条件,且不同地理区位的城市地价和经济发展水平显著不同,对居住用地地价的影响也不尽相同,进而间接影响房价。如一个城市的气温、降水量、日照时间和距离海岸线的距离都能够通过影响居住用地地价而影响城市房价。另外,被解释变量的滞后项也是很好的工具变量选择。房价上涨具有持续性,上一期的房价完全外生能够通过影响本期的居住用地地价,进而对当期房价产生影响。基于以上考虑,本文选取各样本城市的年平均气温、降水量、日照时间、距离海岸线的距离以及房价滞后一期作为居住用地地价的工具变量,基准回归和工具变量的回归估计结果如表4所示。

从表4基准回归的估计结果来看,居住用地地价对房价上涨具有显著的影响,有力支持了模型中土地财政影响房价上涨的研究结论。从表4工具变量(1)-(3)式的检验结果来看,当模型中单独纳入地理区位因素、房价滞后一期或将两者同时纳入时,根据Durbin-Wu-Hausman(简称DWH)检验,均拒绝了原假设,表明模型中存在内生性问题;同时,式(1)和(3)的识别不足检验(Anderson canon LM 检验)拒绝了原假设,表明模型中选择的工具变量与内生变量具有显著的相关性。另外,式(2)和(3)的Sargan检验在过度识别检验中均接受了原假设,表明所选择的工具变量与干扰项都不相关。式(1)的Sargan 检验值为0,这是因为模型中仅采用了一个工具变量的缘故,与内生变量恰好识别。在是否存在弱工具变量的检验中,式(1)和(3)的Cragg-Donald Wald F统计量明显大于Stock and Yogo(2002)审定的F值在10%偏误水平下的16.38的临界值,说明拒绝原假设,表明所选择的工具变量与内生变量不仅相关,而且具有较强的相关性,说明不存在弱工具变量问题。从R-squared来看,式(3)的R-squared值最高表明本文将两者同时作为居住用地地价的工具变量具有合理性。因此,采用工具变量估计(3)式作为模型的估计结果,同样支持了居住用地地价提高影响房价上涨的研究结论,且估计系数较基准回归的系数较大(0.629>0.353),表明内生性问题的存在显著低估了居住用地地价对房价的影响效应。

(三)异质性分析

我国经济发展不平衡,一二线和三四线城市之间的发展差距促使一般性经济规律在不同等级城市之间引致不同的结果。按照我国最新的城市划分,北京、上海、南京、杭州等36个城市①作为一二线城市,其余的样本城市作为三四线城市,分析其土地财政和信贷规模扩张对房价上涨影响的模型评估结果如表5所示。

表5 土地财政、信贷规模扩张对房价影响的估计结果(分城市等级)

三、结论和政策建议

我国房地产市场上的房价上涨与土地财政和信贷规模扩张具有紧密的联系,不论是近年来频频提到的地方政府债务问题还是金融领域去杠杆问题,都对房价持续上涨具有不可推卸的责任。本文以财政和金融领域中对房价上涨具有较大影响的土地财政和信贷规模扩张为研究对象,分析两者以及两者的相互作用对房价上涨的影响,相关结论如下:

(1)土地财政依赖是我国房价上涨的主要原因,信贷规模扩张主要是通过影响土地财政进而影响房价上涨的,信贷规模扩张越快,土地财政对房价上涨的影响效应就越大,以财政赤字率和居住用地地价作为土地财政替代变量的模型估计结果进一步表明了土地财政影响房价上涨的稳健性结论。

(2)土地财政和信贷规模对房价上涨的影响在不同规模的城市中途径不同:对于一二线城市,土地财政是房价上涨的主要影响因素;对于三四线城市,土地财政和信贷规模扩张既可以分别影响房价上涨,也可通过信贷规模作用于土地财政而影响房价上涨。此外,一二线城市土地财政对房价上涨的影响远远大于三四线城市土地财政对房价上涨的影响。

根据以上研究结论,抑制房价过快上涨应以财政领域的改革为切入口,减小各地方政府获取土地财政收入以及进行土地融资的动机,并在此基础上降低信贷资金对土地财政影响房价上涨的乘数效应,严禁信用资金进入地方政府融资平台。

注释:

① 根据最新的划分结果,将北京、上海、广州、深圳、天津化分为一线城市;杭州、南京、济南、重庆、青岛、大连、宁波、厦门、成都、武汉、哈尔滨、沈阳、西安、长春、长沙、福州、郑州、石家庄、苏州、佛山、东莞、无锡、烟台、太原、合肥、南昌、南宁、昆明、温州、淄博、唐山划分为二线城市。一二线城市合计共36个。