村集体经济组织与村民委员会账务分离势在必行

——农村集体产权制度改革背景下的思考

2019-07-24

随着农村改革和集体经济组织股份制改造的不断深入,村集体经济组织和村民委员会“账务合一”(即同一个账套,同一个银行账户)的会计核算体系已经不能适应新的形势,两个村级组织账务分离已成为必然的趋势。虽然我国不同地区村级组织账务分离实施的时间表不同,但笔者认为这是一个方向,因为这是改革和法规的要求。

一、是农村改革不断深入的要求

(一)党和国家农村改革文件精神的要求。中共中央办公厅、国务院办公厅2015年11月颁布的《深化农村改革综合性实施方案》指出:在进行农村集体产权制度改革、组建农村股份合作经济组织的地区,探索剥离村“两委”对集体资产经营管理的职能,开展实行“政经分开”试验,完善农村基层党组织领导的村民自治组织和集体经济组织运行机制。

中共中央、国务院2016年12月发布的《关于稳步推进农村集体产权制度改革的意见》指出:在基层党组织领导下,探索明晰农村集体经济组织与村民委员会的职能关系,有效承担集体经济经营管理事务和村民自治事务。有需要且条件许可的地方,可以实行村民委员会事务和集体经济事务分离。

(二)农村产权制度改革实践的要求。目前,广东、上海、江苏、浙江、北京等发达地区都进行了村集体经济组织股份制改造,这些地方的农村集体经济组织的主管部门普遍认为,农村集体经济组织股份制改造以后必然要实行村集体经济组织与村民委员会两个组织分离,至少应该实行账务分离,这是因为两个村级组织已经无法合二为一。

1.改革后形成了两个完全不同的治理结构。股份制改造后的村集体经济组织变成了股份社,有了独立的章程,拥有自己的股东和由股东大会、董事会、监事会、总经理组成的内部治理结构,形成了一套与村民委员会完全不同的治理体系。村民委员会的内部治理结构是由主任、委员、村务监督小组、村民理财小组组成。

2.改革后形成了两个职责完全不同的主体。村集体经济组织负责经济职能,是营利性的主体;村民委员会负责公共服务的职能,是一个自治团体,二者在职能和性质上完全不同。因此,随着股份制改造的深入推广,将两个独立运行的主体进行账务分离,设置独立的账簿、实行相互独立的会计核算体系势在必行。

(三)保护股东利益的要求。村集体经济组织实行股份制改造后,村民(原住民)成了股东。但由于人口流动,越来越多的农村社区的居民大多数是“外来”人口,这些外来人口不是村集体经济组织的股东。如果村集体经济组织与村民委员会账务合一,村集体经济组织的资金就有可能被随意用于农村社区的公共服务,如治安、公共卫生等,外来人口也同样享受这些公共服务。由村集体经济组织承担外来人口的公共服务支出也不合理,因为城市的公共服务开支是由财政负担;同时这些公共服务开支会使得农村集体经济组织股东实际到手的年底分红款大大缩水,而且股东的净资产保值增值也会受到影响,这些都侵犯了股东的利益。两个村级组织账务分离有可能使得这些公共服务开支受到限制,能减少侵害股东利益。

二、是会计法的要求

《会计法》第三条规定:“各单位必须依法设置会计账簿,并保证其真实、完整”;第九条规定:“单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。”村民委员会和村集体经济组织是两个独立的具有法人资格的单位,依照会计法应该建立独立的会计核算体系,包括凭证、账簿、报表等。

(一)独立法人应该是独立的会计主体。《民法总则》第九十六条规定:“机关法人、农村集体经济组织法人、城镇农村的合作经济组织法人、基层群众性自治组织法人,为特别法人”;第九十九条规定:“农村集体经济组织依法取得法人资格”;第一百零一条规定:“居民委员会、村民委员会具有基层群众性自治组织法人资格,可以从事为履行职能所需要的民事活动。”

根据上述《民法总则》的规定,村集体经济组织是特别法人,村民委员会也是独立的法人,两个组织都拥有独立的法人资格,应该属于独立的会计主体,进行独立的会计核算。

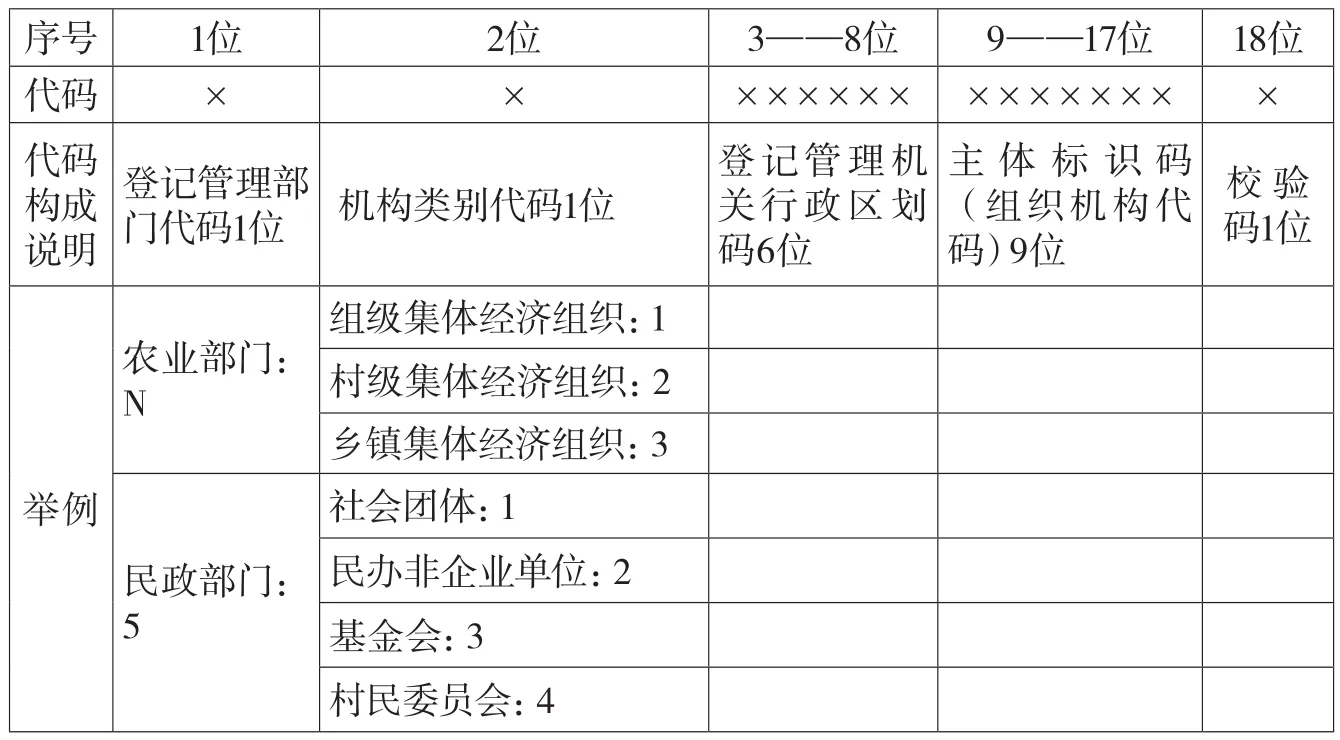

(二)不同类别的信用代码标志着不同类别的会计主体。2015年6月,国务院下发了《关于批转发展改革委等部门法人和其他组织统一社会信用代码制度建设总体方案的通知》(国发〔2015〕33号),要求在全国建立覆盖全面、稳定且唯一的统一社会信用代码制度,由登记管理部门会同组织机构代码管理部门按照不同领域分期分批实施。统一社会信用代码是按照赋码规则确定的,从1-2两位代码的设置可以反映出村集体经济组织与村民委员会属于不同类别的机构,表1内容可以具体说明这一点。

1.统一社会信用代码的构成。根据赋码规则,统一社会信用代码由18位数字或字母组成。第1位是代表的是登记管理部门的代码,第2位代表机构类别代码,第3-8位是登记管理机关行政区划码,第9-17位主体标识码,第18位为校验码。

2.农村集体经济组织代码构成。农村集体经济组织登记管理部门是农业农村部,第1位代码为N;第2位机构类别代码的具体规定是,组级集体经济组织为1,村级集体经济组织为2,乡镇集体经济组织为3。以“北京平谷韩庄村股份经济合作社”为例,其统一社会信用代码为“N211011705139285XG”,说明其登记管理部门代码为“N”,指的是农业部门;机构类别代码为“2”,指的是村级集体经济组织;北京市平谷区的行政区划码“110117”,主体标识码为“05139285X”,校验码为“G”。

表1 法人和其他组织统一社会信用代码构成以及农村组织的代码标识

3.村民委员会的代码构成。村民委员会登记管理部门是民政部门,第1位代码为5;民政部门管辖的机构类别及其代码显示:村民委员会为4,因此村民委会的第2位机构类别代码是4。以“山西省运城市绛县东窑村民委员会”为例,其统一社会信用代码为“54140826ME2766756P”,说明其登记管理部门代码为“5”,指的是民政部门;机构类别代码为“4”,指村民委员会;山西省运城市绛县行政区划码是“140826”,主体标识码为“ME2766756”,校验码为“P”。

因此,登记主管部门和机构类别都不同的两个组织应该依法设置独立的会计账簿,建立独立的会计核算体系,不应该混同为一个会计主体。