产教融合环境下《财务管理实务》课程教学模式探讨

2019-07-19李洁秦菲

李洁 秦菲

[摘 要] 产教融合是贯彻新时期党的教育政策的具体体现。针对高职院校《财务管理实务》课程教学模式存在的问题,提出构建《财务管理实务》课程产教融合教学模式,拟在实现课程与岗位对接,让学生所学知识取之企业,用之企业,真正实现校企合作、产教融合。

[关 键 词] 产教融合;教学模式;财务管理实务

[中图分类号] G712 [文献标志码] A [文章编号] 2096-0603(2019)12-0034-02

产教融合是贯彻新时期党的教育政策的具体体现。《国务院关于加快发展现代职业教育的决定》和《现代职业教育体系建设规划(2014—2020年)》把“深化产教融合”作为加快发展现代职业教育的指导思想和基本原则,并提出“加快现代职业教育体系建设,深化产教融合、校企合作,培养数以亿计的高素质劳动者和技术技能人才。2017年,党的“十九大”报告指出,完善职业教育和培训体系,深化产教融合、校企合作。

《财务管理实务》是高职财务管理专业的专业核心课程。该课程以“企业”为研究对象,利用价值形式,对企业的筹资、投资、运营和分配活动进行有效的组织,对客观存在的财务关系进行恰当处理,为学生掌握投资决策、筹资方式、编制财务预算和计算分析财务指标等技能提供了专业知识的保障。该课程应用广泛,技能突出,注重理论联系实际。但是,目前《财务管理实务》课程授课大都以“灌输式”为主,强调机械记忆,使学生在学习中缺乏兴趣,所学和所用脱节,不能很好地推进产教融合,很显然,这不符合高职院校的人才培养目标。因此,对应用性极强的《财务管理实务》课程来说,如何改变现有的教学模式,推进产教融合是高职院校教师值得探讨的问题。

一、高职《财务管理实务》课程教学模式存在的问题

(一)教学内容不能很好地实现岗位对接

企业财务管理岗位有出纳、财务主管、财务经理和财务总监等。从出纳到财务总监,从低阶到高阶有不同的知识、能力和素质需求,如,出纳只需具备现金管理的知识和能力即可,而财务总监却需要具备财务分析控制的知识和能力。目前,高职《财务管理实务》教材虽然表面上以就业为导向,但内容上仍以理论和公式为主,仅仅在目录上做了变更,如将“第一章”变成“项目一”,“第一节”变成“任务一”,换汤不换药,导致教学内容与财务管理岗位不能很好地实现对接。

(二)教学方法以“教、学、做”为主,重理论、轻实践

高职院校《财务管理实务》课程授课大都以传统的教学方法为主。在这种教学方法下,教师单纯地教,学生机械地学,不管学生有没有学懂、弄通,学完后还要做教师布置的练习题。大多数练习题只是对知识点和公式的再次巩固,没有与实践很好地结合起来。这种教学方法重理论、轻实践,忽略了学生学习的主动性,导致学生很难提高学习兴趣,甚至产生厌学情绪。

(三)实训教学流于形式

传统《财务管理实务》课程的学习,主要是知识点的记忆、公式的推导和数字的计算,主要学习工具是教材、作业本、笔和计算器,不实训也能完成基本的教学任务。实训课部分主要通过做案例分析、在Excel上操作公式来完成。这虽然可以提高学生解决问题的能力,但案例大部分缺乏时效性和实用性,有的甚至是教材的延伸,不能使学生真正地学以致用。

(四)教学评价手段单一

目前,《财务管理实务》课程教学评价手段仍以传统的闭卷笔试为主,辅之以平时课堂表现。这种评价手段以教师为主导,可能会造成学校认为成绩优异的学生被用人单位拒之门外的情况,出现高分低能、校企人才评价标准相脱节的现象。这种以教师为主导的单一的教学评价手段,严重阻碍了学生岗位能力的锻炼和综合素质的提高,从而不利于学生的职业发展。

由此可见,改变财务管理实务课程现有的教学模式,探讨产教融合、以训代学、以岗代练的教学模式,提高学生的财务管理理论应用水平和实践能力很有必要。

二、高职《财务管理实务》课程产教融合教学模式构建

针对高职《财务管理实务》课程教学模式现状存在的问题,结合产教融合,本文拟提出以下构建思路。

(一)根据岗位工作任务重组教学内容,构建《财务管理实务》课程教材体系,核心理念是岗位对接

高职院校可在现有校本教材的基础上,对《财务管理实务》中所涉及的与财务管理岗位相关的工作内容进行深入分析,结合高职院校财务管理专业的人才培养目标,集合具有丰富实践经验的教学一线骨干教师的智慧,在听取企业专家意见的基础上,挖掘教材中对学生职业能力的培养和职业素养养成起重要作用的知识点,并针对每一个知识点的内容精心设计企业情境、相关工作任务和内容,实现教学与岗位对接。

以山东商务职业学院现有《财务管理实务》校本教材为例,该教材共设7个情境、28个单元,结合财务管理岗位(出纳、财务主管、财务经理和财务总监)对教学内容进行重组,具体如下图所示:

由上图可知,出纳需具备营运资金管理的能力,财务主管需具备投资和营运资金管理的能力,财务经理需具备投资、财务预算与控制、财务分析的能力,财务总监需具备筹资、投资、利润分配和财务预算与控制的能力。如,举例说明如何根据财务管理岗位重组教学内容:出纳需具备营运资金管理的能力,在讲营运资金管理情境对应的知识点时,可针对出纳岗位精心设计案例情境、相关工作任务和内容。这样,学生把自己想象成出纳,身临其境地了解出纳所需具备的营运资金管理知识,增强学习兴趣。如,讲现金持有动机时,让学生思考如果自己在企业工作,是企業的出纳,为何要保管企业的现金,而不是把现金都投资出去?这样,学生就会设身处地地替企业着想,持有现金是为了满足日常生产经营活动中的各种支付需要(交易动机)、为了应付意外事件(预防动机)、满足某种投机行为(投机动机)等。如此,“现金持有动机”这个知识点也就学会了。

(二)改革《财务管理实务》课程教学方法,将“教、学、做”变为“教、学、练、用”,核心在“用”。

“教”为主导。教师是教学活动的组织者,举身边事例,以通俗化方式讲授,如讲“资金时间价值”课程导入时,可设置身边问题导入:奖学金一次发放好,还是分次发放好?这样既能激发学生的学习兴趣,又为本节课所讲内容做铺垫,达到课未始而兴以浓的状态。

1.“学”为主体。引入案例、启发、分组讨论等教学方法,让学生主动参与教与学,变“无声堂”为“讨论堂”。

2.“练”为主线。组织学生课堂、课外练习,运用、消化、巩固知识,避免只学不练、只听不练。

3.“用”为根本。这主要强调把理论应用于实践,激发学生探讨生活中的财务管理。如每个月合理规划家长给的生活费,做出支出安排,尽量做到收支平衡或略有盈余,这是财务预算的原型。有精力和资金的话,教师还可以鼓励更多的学生参与进来,创办小型企业,开展大学生创新创业活动,全面运用财务管理知识。

综上,“教、学、练、用”核心在“用”,教师应强调学生把所学知识延伸,联系生活,探讨生活中的財务管理,并鼓励学生创新创业,增强创新创业能力,学以致用。

(三)构建校内财务管理实训基地,核心模式是“校企合作、工学结合”

高职院校财务管理专业可以考虑通过校企合作方式引进财务公司,如财务咨询公司、投资公司、证券公司等。学生在校内学习的同时可以到财务公司实习,边学习边实习,实现学生在校学习与实际工作的一致性,从而使财务管理专业学生的实习和实训不再困难,真正改变实习难、实训教学流于形式的现象。

此外,学校应引进校企合作财务公司的专家担任教学工作,加强企业对教学的指导,也可安排更多有实践经验的企业专家任兼职教师。财务管理工作是一项广泛、繁琐又精细的工作,没有企业一线工作经验,很难胜任实践教学任务,把财务管理领域的专家引进课堂,不仅能够实现学校与企业人才需求的零距离对接,而且有助于深化校企合作。

(四)建立学校、企业、项目相结合的多方评价体系,核心是多元

高职院校可改变传统的以学校教师为主导的课程评价体系,引进企业评价和项目评价,实现教学、评价、反馈、改进的闭环控制,以对学生的学习起到正确的引导作用。

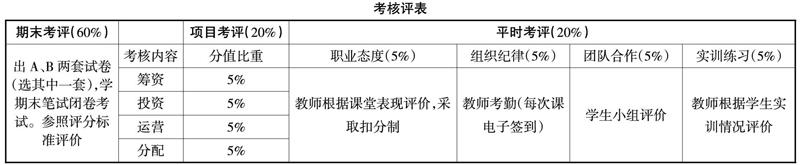

针对该思路,《财务管理实务》课程期末总成绩可采用期末考评、项目考评和平时考评相结合的多方评价体系。其中,期末考评即学期末的期末考试,占60%;项目考评即校企合作教师根据教材“筹资、投资、运营、分配”四个情境,结合公司实际情况设置四个大案例,学生运用所学知识分析案例、撰写案例分析报告,校企合作教师根据报告中分析的深度及意见的可行性给予评价,每个案例占5%,共20%;平时考评占20%。具体如下表所示:

综上所述,《财务管理实务》课程应建立产教融合教学模式,实现课程与岗位对接,让学生所学知识取之企业、用之企业,一方面能够增强知识的有用性和趣味性,为财务管理岗位技能的获取提供专业知识保障;另一方面,能够有针对性地培养企业所需人才,真正实现产教融合。

参考文献:

[1]王李.谈“产学”结合模式下财务管理专业实践教学[J].财会月刊,2016(27).

[2]吴俊文,段茹楠,张迎华.高校校院两级财务管理体制改革理论基础探析[J].会计之友,2017(8).

[3]谷增军.引入翻转课堂理念构筑“教学做”混合式教学模式[J].财会月刊,2017(2).

[4]邓典雅,祁明.“互联网+”产业融合背景下企业财务管理创新[J].财会通讯(综合),2017(3).

编辑 陈鲜艳