中国生猪生产成本的国际竞争力分析

2019-07-17郭惠武张海峰

郭惠武,张海峰

(1.中共广东省委党校,广东广州 510053;2.中山大学广东决策科学研究院,广东广州 510275)

一直以来,我国猪肉基本上是自给自足,但从2008 年开始猪肉进口量逐步上升,2016 年以后,我国超过日本成为世界第一大猪肉进口国。2006 年我国鲜冷冻猪肉进口量仅为2.3 万t,2017—2018 年基本达到了120 万t 以上,猪肉进口量占国内猪肉消费量的比重由2006 年的0.05%上升至2018 年的2.16%。2009—2018 年我国进口猪肉平均价格为10.84 元/kg,而同期国内猪肉平均价格为23.84 元/kg,这是猪肉进口量上升的主要原因。我国猪肉进口主要来自于欧洲和北美,合计占80%以上。可见,我国生猪养殖户和企业正面临着欧美生猪产业的有力竞争。我国猪肉消费量占世界一半以上,主要依靠进口来满足国内需求并不现实。因此,提升生猪产业的竞争力,既有利于生猪产业的可持续发展,也有利于我国消费者福利的改善。

成本是反映产业竞争力的主要指标,因此深入研究我国生猪产业的成本状况及我国与国外生猪优势国家在生猪生产成本上的差距具有重要意义。目前已有不少文献对我国生猪产业的国际竞争力进行了研究。一些学者着重从竞争结果的角度,即从市场份额和进出口结构等方面考察中国猪肉的国际竞争力,如李作稳等[1]、宁满秀等[2]、张振等[3]、徐爽等[4]、廖翼等[5]、詹淼华等[6]、陈昌洪[7]采用国际市场占有率、显示性比较优势指数、贸易竞争力指数、出口相似度指数、出口质量升级指数等指标分析了我国猪肉产品的国际竞争力。另一部分学者着重从竞争能力角度开展研究,如殷志扬等[8]从猪肉产业链视角出发分析了中国生猪养殖业的国际竞争力,乔娟[9]分析了我国猪肉产品的价格竞争力及非价格竞争力,黄季焜等[10]比较了中国与美国和加拿大的生猪养殖成本及成本结构。以上两方面文献还存在一些不足。首先,由于我国生猪产业疫病及食品质量安全方面存在的问题,我国猪肉出口去向非常局限,95%以上的猪肉出口至香港和澳门,而且对香港和澳门的猪肉出口也不完全受市场因素决定,因此,国外市场的份额目前很难成为我国猪肉竞争力研究的重点。其次,从竞争结果角度开展的研究更多反映了国际竞争力的静态结果,我国与发达国家猪肉产业竞争能力的差距以及动态变化方向并没有得到充分讨论。再次,已有研究虽然分析了影响竞争力的多方面因素,但尚未对成本这一竞争力的最重要方面进行系统的国际比较分析。因此,本文试图在已有研究的基础上,从成本角度入手深入分析我国生猪产业的国际竞争力,以期为提升我国生猪产业的竞争力指出方向。

1 中国生猪生产成本的现状

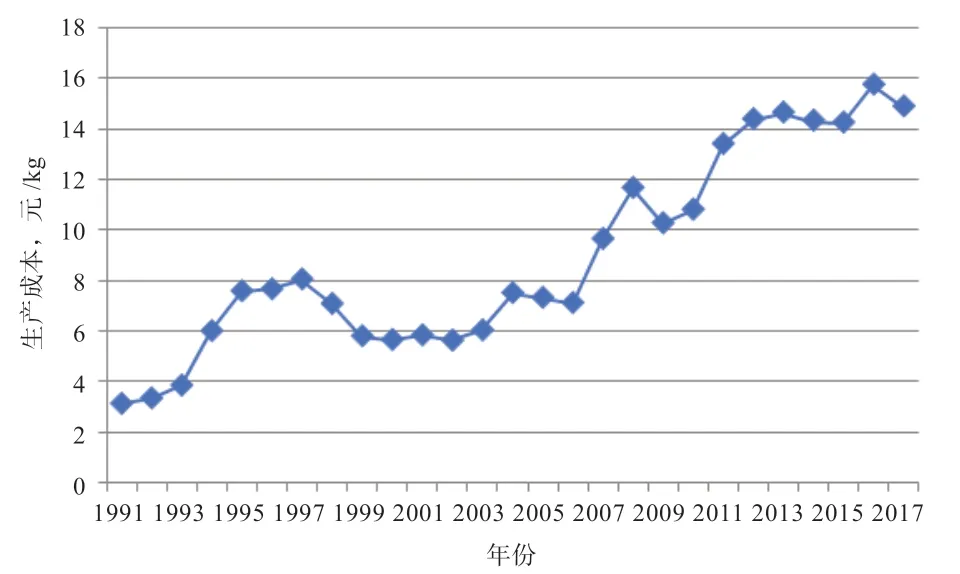

1.1 平均成本的变化趋势 1991 年以来,中国生猪生产成本呈现逐年上升的趋势,尤其在2006 年以后上升速度较快。散养户的生产成本由1991 年的2.93 元/kg 上升至2017 年的16.48 元/kg,规模养殖户的生产成本由1991 年的3.30 元/kg 上升至2017 年的14.20 元/kg,散养户和规模养殖户的平均成本由1991 年的3.18 元/kg 上升至2017 年的14.77 元/kg。生猪生产成本的增长和波动与社会的物价水平变化有着密切关系,全社会的物价水平变化会通过生猪生产投入品价格传导到生猪生产成本上[11]。由图1 可以看出,生猪生产成本在1994—2000年前后出现了一波先上升后下降的过程,转折点出现在1997 年,与这一成本变化相对应的是1994 年我国出现较高的通货膨胀,但是在1997 年亚洲金融危机爆发后,物价指数开始回落。2004、2008、2011 年生猪生产成本的高点也都对应当时较高的通货膨胀水平。2004 年的物价上涨导致生猪成本达到7 元/kg 以上,2007 年生猪生产成本升至10 元/kg, 2011 年升至14 元/kg,2017 年我国玉米、豆粕等主要饲料原料价格下降,生猪生产成本小幅度下滑。

图1 1991—2017 年中国生猪生产成本

2.2 不同规模养殖户生产成本的差异 从不同规模的养殖户情况来看,2004 年,散养户、小规模、中规模以及大规模养殖户的生产成本差异不大,散养户、小规模户以及中规模户的成本都在7.4元/kg左右,大规模户成本略高,为7.88 元/kg。近年来,散养户的生产成本上升速度更快,2010 年开始散养户的成本超过小、中、大规模养殖户,2017 年散养户的生产成本已达16.48 元/kg,大规模户的成本最低,为13.99 元/kg(表1)。

从成本结构来看,饲料费和仔畜费在生产成本中占绝大部分比重,所占比例在70%~90%,人工成本和其他费用占比较小。从4 种规模养殖户的成本结构来看,仔畜费用和饲料成本所占比重随着规模增大都有所上升,散养户的仔畜费和饲料费占比分别为29%和43%,大规模户的仔畜费和饲料费占比分别为39%和49%。而人工成本比重随着规模增大逐步减小,散养户的人工成本比重为25%,大规模养殖户为7%(图2)。

表1 2004—2017 年中国不同规模养殖户的生猪生产成本 元/kg

图2 2017 年中国不同规模生猪养殖户的成本结构

从成本费用的绝对数来看,规模养殖户的人工成本明显低于散养户,仔畜费用略高于散养户,这一方面说明了生猪养殖在人工使用上存在明显的规模经济,即养殖规模越大越节省人工,另一方面,规模养殖户在生猪繁育方面投入的费用相对较多,这部分费用对提高生产效率有一定作用,这也是近年来散养户的生产成本逐步超过规模养殖户的原因。对于其他费用,如间接费用、技术服务费用及医疗防疫费用等呈现随着规模增大成本占比增大的趋势,说明较大规模的养殖场会在设备、防疫以及技术上有较大投入,以保证生产效率(表2)。

表2 2017 年中国不同规模养殖户的生猪生产成本构成 元/kg

2 生猪生产成本的国际比较

2.1 平均成本的比较 如果将中国的生猪生产成本用当年的汇率转换为欧元(表3),可以发现,2008 年以前,中国生猪生产成本低于美洲和欧洲主要的生猪生产国,2008 年中国生猪生产成本超过加拿大和美国,2012 年开始超过丹麦、西班牙和法国等欧洲国家,2017 年,中国生猪生产成本达1.97 欧元/kg,高于世界其他主要生猪生产国。

由图3 可以看出,美国、丹麦及德国的生猪生产成本在2005—2013 年有一定幅度的上升,但中国的成本上升速度更快,逐步超过美国、丹麦、德国。2014 年开始,中国生猪生产成本与其他国家的差距扩大。用欧元表示的中国生猪生产成本逐步超过部分欧美国家,这虽然与2008 年以后人民币升值幅度较大有关,但国内生产成本的快速上升仍然是主要原因。在人民币升值速度较快的2005—2013 年,人民币兑欧元的年平均升值速度是2.73%,而同期中国国内的生猪生产成本年平均增长率为9.04%,国内生猪生产成本上升对于以欧元表示的中国生猪生产成本上升的贡献率达到77%。

2.2 成本结构的比较 从成本结构的比较来看,中国生猪生产对于饲料和劳动要素投入的依赖程度较高,这两部分成本明显高于欧美国家。如表4 所示,饲料成本是最主要的成本,绝大部分国家饲料成本所占比重在55%以上。2017 年中国饲料成本所占比重达67.36%,明显高于欧美主要生猪生产国,从绝对数来看中国饲料成本为1.35 欧元/kg,而欧美国家大多在0.8 欧元/kg 以下。2017 年中国的劳动力成本比重为26.39%,是其他主要生猪生产国的2 倍以上,从绝对数来看中国的劳动成本为0.53 欧元/kg,欧美国家大多在0.12 欧元/kg。饲料和劳动力成本较高,一方面是由于这两种要素的价格偏高,另一方面是生产效率较低,即要取得相同的产量就必须投入比别国更多的饲料和人工,以下部分详细分析这2 个方面原因。

表3 2010—2017 年世界部分国家的生猪生产成本 欧元/kg

图3 2006—2017 年4 个国家的生猪生产成本变化趋势

表4 2017 年世界部分国家生猪生产的成本结构 %

3 生产成本影响因素的国际比较

生产成本决定于投入要素的价格和生产效率。投入要素主要包括人工、土地、厂房、机器设备和原材料等,由于目前我国生猪生产成本中,劳动力成本和饲料成本仍占90%以上,所以本文重点比较工资水平和饲料原料价格;生产效率一方面取决于所采用的技术,另一方面会受到生产规模和生产组织方式的影响,因此本文从技术水平和生产的规模化程度来考察生产效率情况。

3.1 工资水平的比较 劳动力工资是影响人工成本的重要因素,生猪产业劳动力的工资除受到本行业的劳动力供求关系影响之外,主要决定于全社会的工资水平。对于利用闲暇时间从事养殖活动的生猪散养户,社会一般的工资水平反映了这部分养猪从业者的机会成本。因此,本文使用劳动力的一般工资水平来比较中国与世界其他国家劳动力成本的差距。根据国际劳工组织对2016 年世界各国劳动力工资的调查数据,中国的工资明显低于欧美生猪产业发达国家。2016 年中国名义平均小时工资为3.2 美元,低于罗马尼亚和波兰2 个发展中国家,远低于美国、加拿大和丹麦等发达国家(表5)。由此看出,中国工资水平相对欧美国家来说仍然很低。在单位工资较低的情况下,我国生猪生产的劳动成本高于欧美国家的原因是我国生猪生产的人工效率较低。

表5 2016 年世界部分国家的平均小时工资

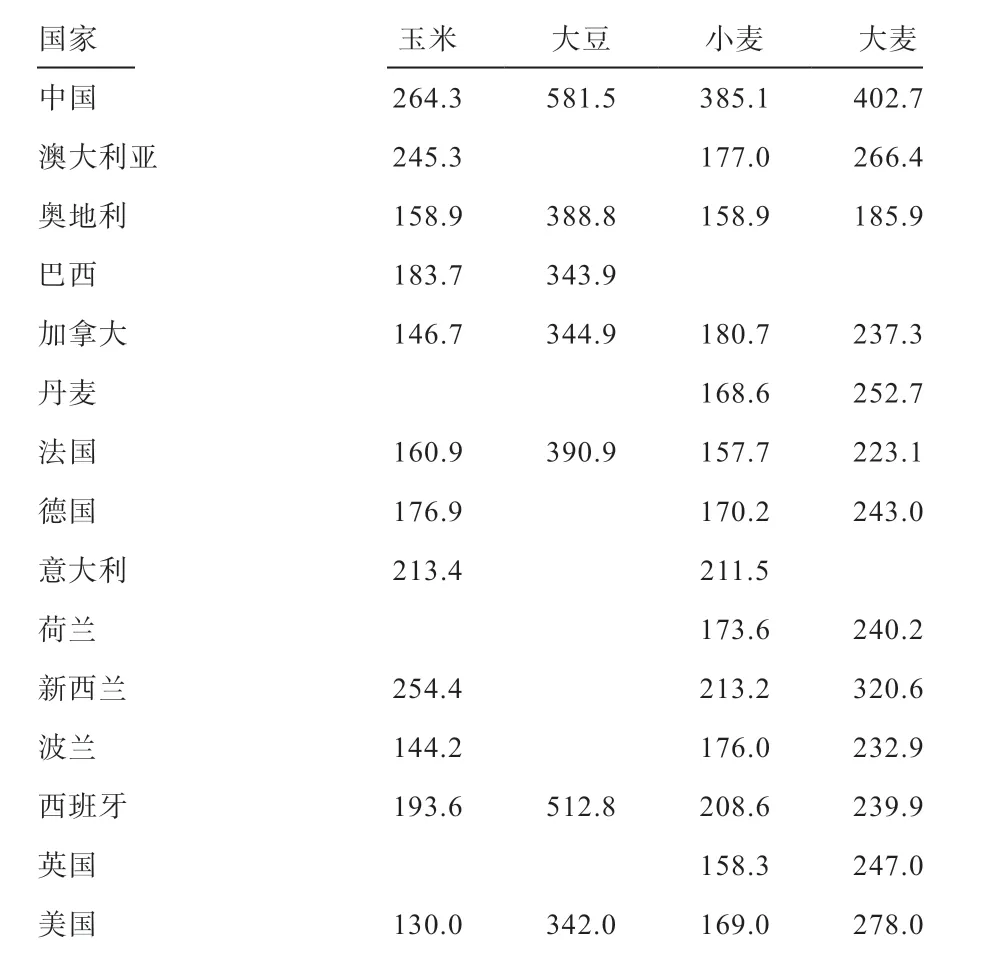

3.2 饲料原料价格的比较 目前,中国大豆、小麦、玉米以及大麦几个重要饲料原料的价格普遍高于欧美等国。表6 数据显示,2017 年中国的玉米价格为264.3 美元/t,而在欧洲,玉米价格较高的国家为希腊和意大利,分别为231.5、213.4 美元/t,明显低于中国,波兰仅为144.2 美元/t,美国为130.0 美元/t,不足中国价格的一半。从大豆价格来看,中国单价为581.5 元/t,美国和巴西分别为342.0、343.9 美元/t,比中国低很多。2013 年,中国的大麦价格为402.7 美元/t,远高于欧美国家。

表6 2017 年世界部分国家主要饲料原料的生产者价格 美元/t

饲料原料价格较高的一个原因是我国玉米和大豆的生产效率相对较低。根据联合国粮农组织的数据,2017 年中国玉米的单产水平是6.11 t/hm2,美国是11.08 t/hm2,加拿大是10.52 t/hm2;中国大豆单产是1.79 t/hm2,美国是3.30 t/hm2,加拿大是2.93 t/hm2。在国内饲料原料生产成本较高的情况下,通过饲料原料进口有助于降低生猪养殖的饲料成本,但我国商务部2003 年公布了《农产品进口关税配额管理暂行办法》,开始对包括小麦、大米和玉米等主要粮食进口实行配额制度,其中玉米每年的进口配额为720 万t,在配额制下,国内外玉米市场的价格难以统一,国内价格偏高。对于大豆来说,虽然可以大量进口,但附加运输成本及3%的关税后,价格也会高于大豆主产国。而且我国大豆对国际市场依赖程度过高,近年来,大豆进口量占到国内消费的80%以上,且进口国主要集中于美国、巴西和阿根廷,在发生国际贸易摩擦以及国际市场价格上涨的情况下,国内大豆价格上升的可能性很大。

3.3 生产效率的比较 除价格外,生产效率也是影响饲料和人工成本的重要因素。从一些表示生产效率的技术指标来看,目前中国生猪产业与欧美发达国家存在较大的技术差距。作为一个综合性的指标,每头母猪年提供上市猪头数表示了生猪产业总体的技术水平。用我国生猪和能繁母猪的统计数据粗略计算,2017 年,这一指标在我国的平均值为15.45 头,代表中国较高技术水平的国家生猪产业技术体系综合试验站的这一指标为22.27 头,而欧美生猪产业优势国家大部分在25 头以上,丹麦达到了31.26 头。每头母猪年提供断奶仔猪头数在中国的综合试验站可达到24.82 头,而欧美等发达国家基本都在26 头以上,丹麦达33.29 头,荷兰达30.25 头。在母猪的年产胎次方面,国家生猪产业技术体系综合试验站为2.29 次,而欧美等生猪产业优势国家的母猪年产胎次普遍高于我国,其中美国最高,达到2.44 次,法国和荷兰分别达2.37 次和2.36 次。中国平均的猪育肥期日增重为654 g,综合试验站为809 g,欧美国家基本都在700 g 以上,丹麦和瑞典都达到900 g 以上。中国平均的育肥期饲料转化率为3.06:1,综合试验站是2.65:1,而欧美发达国家大部分在3:1 以下,西班牙仅为2.46:1,意大利的饲料转化率和育肥期日增重较低主要原因是生猪出栏体重较大,2017 年意大利生猪屠宰时平均活重达到168 kg,其他欧美国家基本在110~130 kg(表7)。

从技术水平的变化来看,欧盟国家在进入21 世纪后,技术水平提升速度较快。2002—2017 年,丹麦每头母猪提供上市猪的头数由21.6 头上升至31.3 头,上升幅度达到44.91%,德国由18.3 头上升至28 头,上升幅度达到53.01%,欧盟平均水平由17.4 头上升至26.2 头,上升了50.57%,而同时期中国由12.41 头上升至15.45 头,上升幅度仅为24.6%(图4)。

3.4 规模化程度的比较 除技术水平之外,养殖业的组织模式也是影响效率和成本的重要因素[12]。养殖业组织模式变化的主要方向是由散养和小规模养殖向中等规模和大规模养殖转变,其原因是养殖业的规模化发展是发挥养殖业规模经济,从而提升管理水平的重要途径。中国近年来虽然规模化发展的速度较快,但散养户和小规模养殖户的比重仍然较高,规模化发展程度还很不够。2017 年,中国年出栏500 头以上的养殖户出栏所占比例仅为46.9%,年出栏3 000 头以上的养殖户出栏比例仅为24.1%(表8)。目前,偏小的生产规模限制了生产效率的提升,从而不利于平均成本的下降。

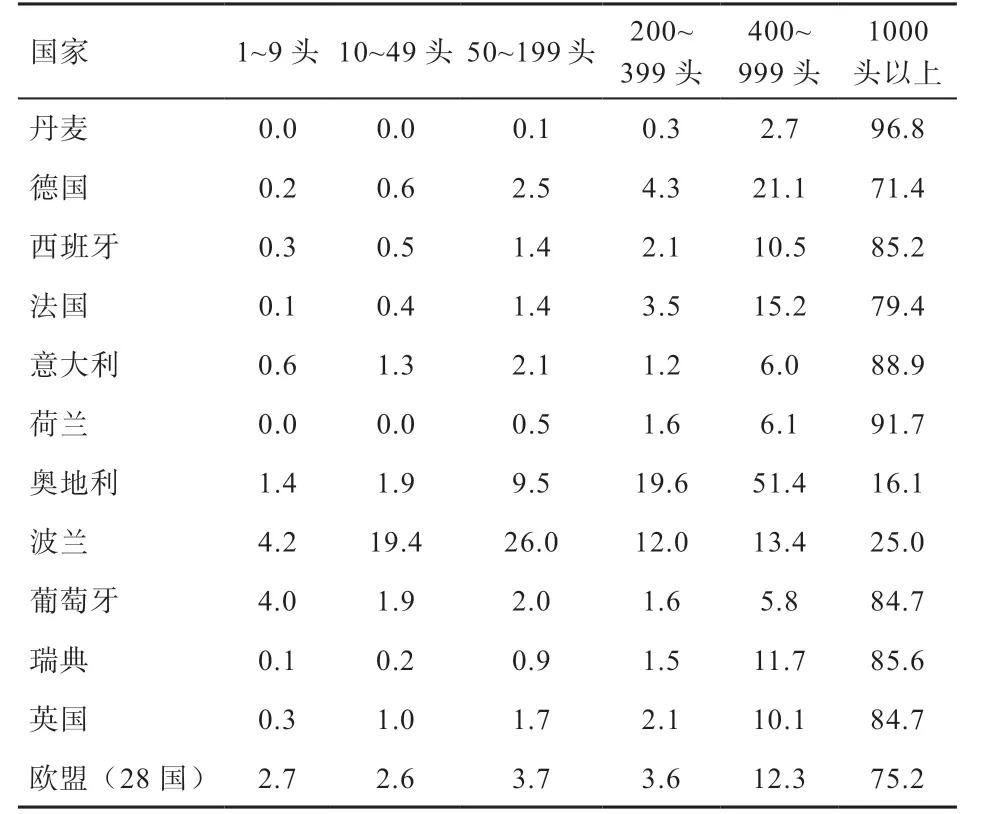

相比而言,2013 年欧盟主要生猪生产国家的规模化程度就达到了相当高的水平,欧盟28 国存栏在1 000头以上的猪场存栏比重达到了75.2%,丹麦的这一比重达到了96.8%,意大利、荷兰、英国、西班牙等欧洲主要生猪生产国的这一比重也都超过了80%。法国和德国的规模化程度相对较低,但1 000 头以上猪场的存栏比重也分别达到了79.4%和71.4%(表9)。

表7 2017 年世界部分国家生猪产业效率指标

图4 2002—2017 年欧洲与中国的每头母猪年提供上市猪头数

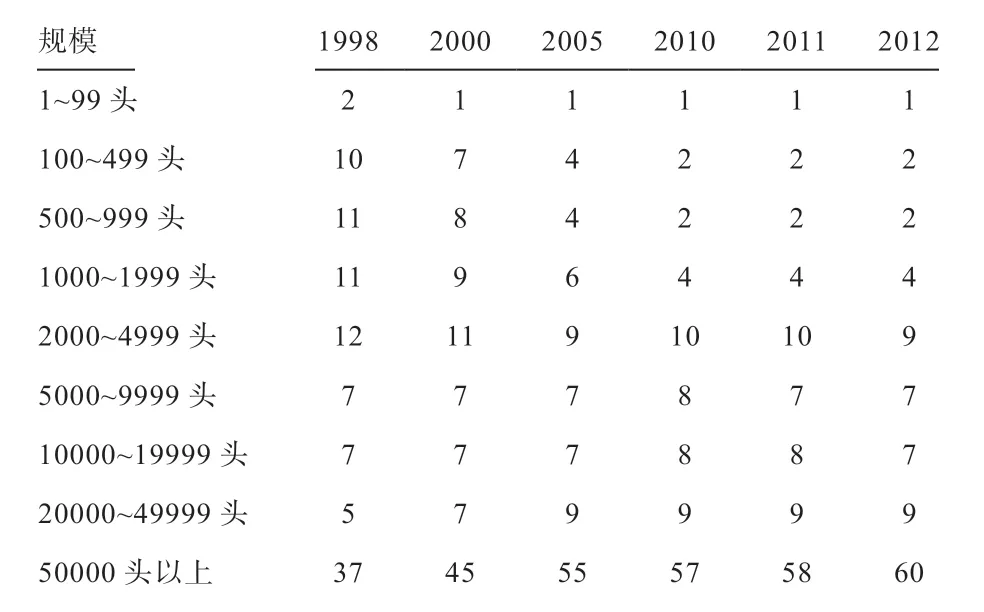

美国的规模化程度相对更高。从美国2012 年猪场的养殖规模来看,存栏数在1 000 头以上的猪场存栏比例达到了96%,存栏在2 000 头以上的猪场存栏占比达到92%,存栏在5 000 头以上的猪场存栏量占比达到83%(表10)。

表9 2013 年欧盟各国不同规模生猪养殖场的生猪存栏量占比 %

表10 1998—2012 年美国不同规模生猪养殖场的生猪存栏量占比 %

根据以上分析,我国生猪生产成本国际竞争力低的主要原因,一是饲料原料价格较高,二是生产效率较低。总体来看,未来中国生猪生产成本上升的推动力仍然较强。一是在人口红利逐渐消失的背景下,随着工业化和城镇化的深入推进,工业和服务业的工资将会不断上升,进而推动生猪养殖业的劳动力成本上升。二是随着我国经济的发展,粮食的需求量会继续上升,在我国耕地和水资源约束比较紧以及粮食生产效率难以在短时间内大幅提升的情况下,饲料原料的价格会进一步上升。三是随着环保要求的日益严格,生猪养殖业污染控制成本会继续上升。四是目前严峻的生猪疫病形势增加了生猪养殖户的疫病防控和治疗成本,尤其是2018 年8 月初在我国开始的非洲猪瘟疫情大大增加了生猪养殖业的不确定性,全面抬升了生猪防疫成本。

5 总结与建议

本研究结果显示,自2008 年以后,我国生猪生产成本逐步超过了主要欧美国家,从成本的构成上来看,生产成本偏高主要体现在饲料成本和人工费用这两部分,而我国相对较高的饲料原料价格以及较低的生猪生产效率是生产成本竞争力不高的主要原因。

未来为进一步提升我国生猪产业的成本竞争力,第一,应加大对生猪产业现代组织模式的引导和推广力度,因地制宜发展现代化的大规模养猪企业并推广“公司+农户”、合作社以及托管等合作模式,同时进一步完善市场秩序,降低市场交易费用,促进生猪产业链上的分工和协调,提高我国生猪产业的分工效率和管理效率;第二,政府部门应加大产业公共品的供给力度,降低产业的总体成本,包括以平抑价格波动为目的的市场信息供给,产业技术公共研发体系的建设和完善,疫病防控体系的完善,食品质量可追溯体系的协调和建设,公平竞争秩序的维护等;第三,努力降低养殖业上游的饲料成本,这一方面需大力提升饲料原料的生产效率,在保障粮食安全的前提下,保证饲料粮的高效率供给,另一方面需提高玉米等主要饲料原料的市场开放程度,拓宽玉米、大豆等饲料原料的进口渠道,充分利用国外资源;第四,大力推进产品结构优化升级,在顺应消费升级趋势的同时摆脱低成本竞争的漩涡,主要着力点是促进高端和特色猪肉产品发展,提升食品质量安全,发展食品加工制造业,着力打造生猪产业链各环节的品牌。