我国猪肉国际市场可依赖程度研究

——基于主要肉类产品的对比分析

2019-07-17李方敏王俊锜

李方敏,王俊锜

(浙江工业大学经济学院,浙江杭州 310023)

居民生活水平及收入的提高促使食物种类呈现明显多样化发展趋势。改革开放以来,随着人均粮食消费量的逐步下降,我国其他食物消费量明显上升。根据农村居民人均食物消费量数据,我国人均粮食(稻谷、小麦、玉米占90%)及蔬菜消费量40 年间分别下降了90.6 kg(36.7%)和51.8 kg(36.6%),而人均猪肉、牛肉、羊肉、禽肉、水产品、蛋类等非谷物食物的消费量则从7.6 kg 猛增至44.6 kg,增幅达484%。

食物安全的本质是食物供给保障,在我国食物自给不足、供需缺口加大及国家开放度逐步提高的背景下,依靠高食物自给率来保障国家食物安全的战略不再适用。2014 年底中央提出了“以我为主、立足国内、确保产能、适度进口、科技支撑”的粮食安全新战略。为了保障国内粮食安全,中国政府在新时期提出了农业“走出去”的构想,2016 年中央“一号文件”再次强调农业“走出去”要“统筹用好国际国内两个市场、两种资源”,2017 年中央“一号文件”明确指出要“加强农业对外合作,推动农业走出去”。合理利用国际资源保障我国食物安全已成为共识。现有文献多关注于狭义国际粮食市场和国内粮食需求的描述和对未来的预测,缺乏对肉类产品国内外市场变化规律的认识和分析,对我国猪肉产品国际市场可依赖研究还较缺乏。基于此,本文以我国主要肉产品为研究对象,分析未来主要肉类产品国际市场的供求特征,利用近十年全球主要肉类产品生产消费和贸易数据,全面对比猪肉、牛肉、羊肉的生产、消费和贸易情况,总结3 种肉类产品生产、消费和贸易特点,并进一步分析我国猪肉进口来源国可依赖程度,为我国选择合理贸易合作伙伴、制定合理食物安全政策提供依据。

1 文献综述

国内外相关研究多集中在我国猪肉供求变化及国际市场是否可依赖方面。目前,我国人均猪肉年消耗量已达到欧盟水平[1],追上日本和韩国,但肉类消费仍旧面临较大缺口[2],受限于发展方式落后、疫病多发以及成本上升和环境约束等不利因素,这些缺口都将表现为猪肉进口压力[3]。税尚楠[4]研究指出,粮食安全可以在全球化的平台上实现,全球化和贸易自由化拓展了粮食市场的规模和疆域,对实现全球粮食安全建立了平台和有效机制。高颖等[5]研究表明,适当利用国际市场有助于从平衡年度间的供应等方面提高中国粮食安全水平,若中国能使进口来源国进一步多样化,则中国粮食安全的程度还可以更高。卢锋等[6]、林毅夫[7]、蔡昉[8]则认为应该参与国际分工,按照比较优势调整国内农业生产结构和布局。柯炳生[9]、朱晶等[10]指出在全球范围内优化资源配置,让不具备比较优势的地区和农产品退出生产领域,并通过国际市场与进口机制调节国内农产品的供需平衡,将更有利于整体福利水平的提高。

然而国际粮食市场蕴含着巨大风险,高道明等[11]研究表明,中国现有的粮食进口机制将难以适应中国未来大规模的粮食进口需求。周曙东等[12]提出,为从源头上掌控粮食供给,避免市场风险,必须基于全球视野了解全球粮食的生产情况。然而近期研究中针对我国猪肉贸易市场的研究还较为罕见,且现有文献基本集中在出口市场分析方面,仅有少数研究者如张振等[13]关注了自由贸易协定对我国猪肉贸易的影响,目前对猪肉市场进口依赖度的测算仍处于空白状态。郑一鸣[14]针对“一带一路”沿线国家对中国产品市场的依赖程度的分析为研究猪肉进口的市场依赖度问题提供了方法借鉴。

2 我国主要肉类生产、消费及贸易概况

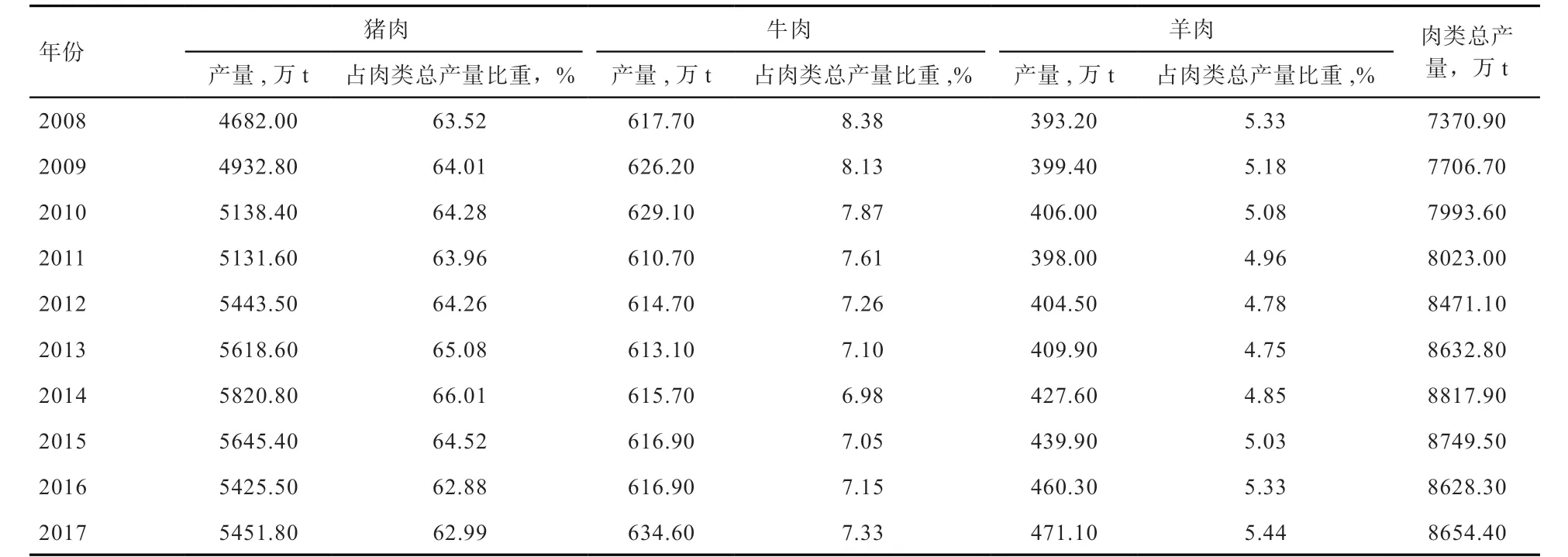

2.1 主要肉类产品生产情况 改革开放以后,特别是进入21 世纪以来,我国(大陆地区)主要肉类产品产量不断增长。其中,2008 年以来,我国猪肉、牛肉、羊肉总产量呈上升趋势,但3 种产品的产量均有不同程度的波动。中国是世界第一大猪肉生产国,2017 年猪肉产量为5451.80 万t,比2008 年增加10.03%(表1)。牛肉和羊肉分列我国肉类产品产量的第三、第四位,2017 年产量分别达634.60 万t(比2008 年增长2.74%)和471.10 万t(比2008 年增长19.80%)。2008—2017年,我国羊肉产能提升最快,牛肉产能提升最慢。尽管猪肉产量占肉类产品总产量比重略有下降,但猪肉仍是我国肉类产品生产中最重要的品种,2017 年我国猪肉产量占肉类总产量的比重为62.99%。牛肉产量占肉类总产量的比重十年间小幅下降,羊肉产量占比略有上升。

从单产来看,2008—2017 年牛肉单产(散养)保持稳步小幅上升态势,成牛单产由2008 年的388.70 kg/头增加至2017 年的424.25 kg/头,增幅为9.13%(表2)。同期羊肉单产略有上升,猪肉单产在散养、小规模、中规模及大规模饲养方式下都有一定幅度的提高,其中小规模饲养方式猪肉单产最高,2017 年达到122.03 kg/头,比2008 年提升10.03%。

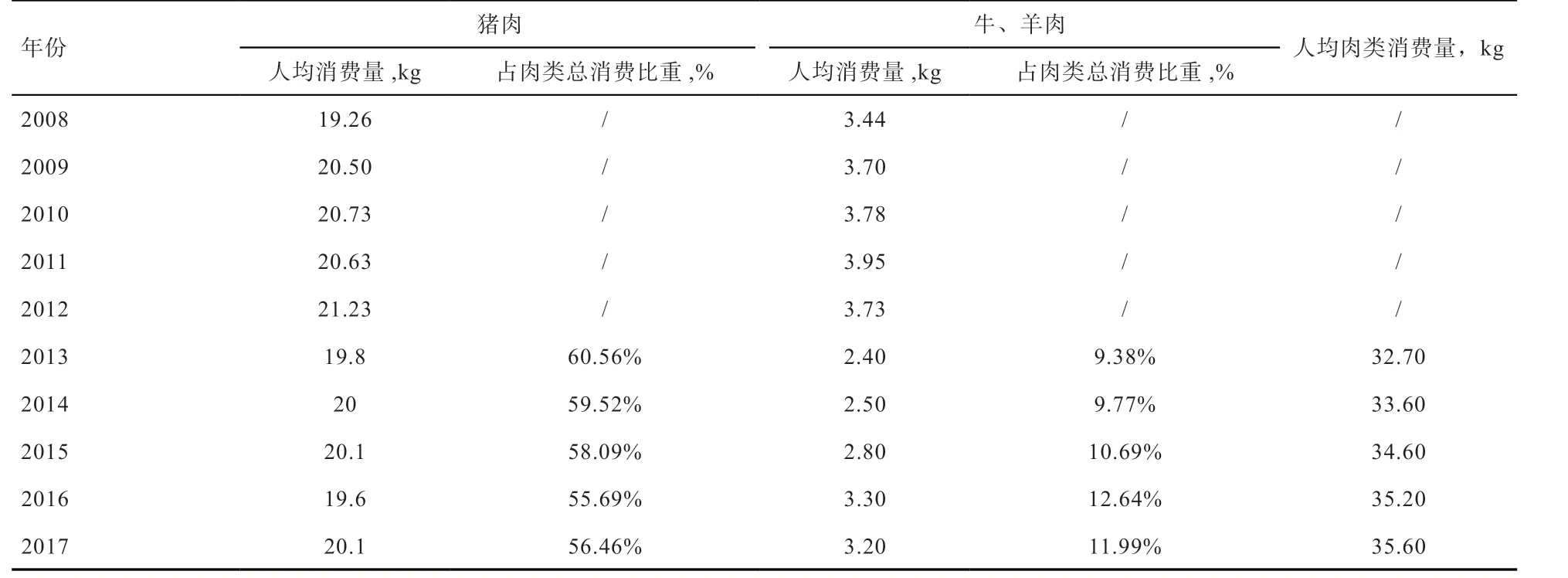

2.2 主要肉类品种消费情况 近年来,我国肉类人均消费略有增加。2008—2017 年,我国猪肉人均消费量基本在20.50 kg 水平波动;而同期牛、羊肉类人均消费量由2009 年的3.70 kg 下降至2013 年谷底2.40 kg,随后几年逐步回升至3.20 kg,波动幅度较大,最大振跌幅达35.13%(表3)。虽然猪肉相对消费量有所下降,但猪肉仍是所有肉类中最受欢迎的品种,2017 年我国猪肉人均消费占肉类总人均消费的56.45%。牛肉和羊肉合计人均消费占比为11.99%,其相对消费量自2013年开始呈上升趋势。

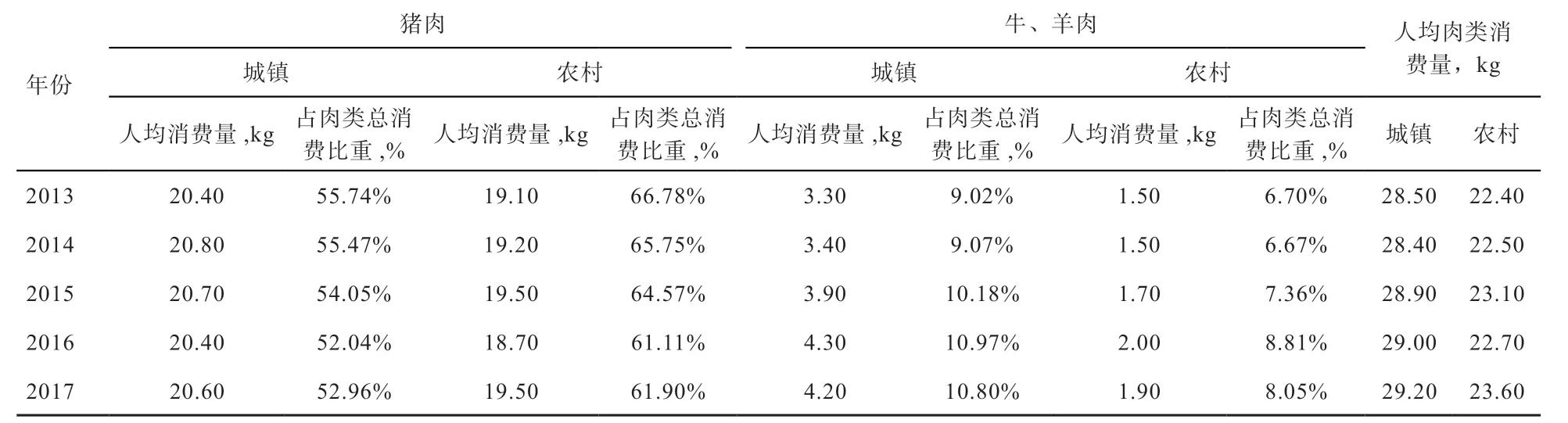

从我国主要肉类城乡人均消费情况来看,城镇的肉类消费水平明显高于农村。由表4 可知,农村人口更倾向于消费猪肉,2017 年农村人口人均消费猪肉占其人均总肉类消费的61.90%,而同期城镇居民该数据为52.96%。城乡人均牛、羊肉消费差异更大,农村人口人均消费牛羊肉不到城镇居民的一半。

表1 2008—2017 年中国主要肉类总产量情况

表2 2008—2017 年猪、牛、禽肉类单产情况 kg/头

表3 2008—2017 年中国主要肉类产品人均消费情况

表4 2008—2017 年中国主要肉类产品分城镇农村居民人均消费情况

2.3 猪肉产品国际贸易情况 我国猪肉类产品贸易量总体增长较快,2008—2017 年我国肉类贸易量增长较快,从91.36 万t 上升到245.32 万t,增幅达168.52%。近十年来,我国与其他国家猪肉类产品交换的数量和范围在全球一体化程度加深的背景下都在扩大,而同期我国猪肉的出口量远小于进口,且出口量呈现下降趋势,2017 年我国猪肉进口量为出口量的36 倍。从进口结构来看,我国对冻藏猪肉和冻藏猪杂的进口需求较为旺盛,两者的进口分别占猪肉总进口量的49.59%和50.40%(表5)。

表5 2008—2017 年中国猪肉进出口贸易情况 万t

3 中国猪肉进口来源国国际市场可依赖程度分析

3.1 数据及分析方法 在运输费用不断下降、国际产业内贸易日益活跃及我国政府农业“走出去”战略的共同作用下,我国猪肉类产品贸易在全球肉类产品产量不断提高的背景下快速增加是必然趋势。但仅依据贸易量增加就认为猪肉产品的市场“厚度”提高、国际市场可依赖程度提高是不合适的。为了解粮食贸易的真实趋势,需明确国内增加的产量中用于国内消费和出口的比重。如果较多的增产部分用于国内,可以认为该品种肉类的市场依赖度程度不高;反之如果更多的增产部分用于对外出口,则可以认为该品种肉类的市场依赖度相对较高。本文使用猪肉出口弹性的概念来测度猪肉的市场可依赖程度。出口产出弹性(EE)指与基期相比,某种产品出口增幅与产量增幅的比率。具体公式如下:

其中,Et为当年出口量,E0为基期出口量,Pt为当年产量,P0为基期产量,GE 为出口增长率,GP 为产量增长率。如果出口产出弹性大于1,说明该商品增产的部分中有更多商品被用于对外出口;小于1 则意味着有更多商品被用于国内消费。

3.2 研究结果 根据前文分析,猪肉是我国最主要的肉类消费品,其消费量占所有肉类的五成以上。而且猪肉的出口产出弹性下降速度很快,说明猪肉增产中越来越多的部分被用于国内消费。近十年,猪肉净进口值逐年加速增长,我国猪肉消费的进口依赖度大幅增强,长期来看这种净进口增长的趋势将更加显著。对于出口产出弹性大于1 的产品,当产量增加1%,其出口量将增加超过1%,与进口国相比将处于劣势地位。基于此,为保证我国猪肉的进口安全,我国应该选择猪肉出口产出弹性较大的国家作为进口来源国。表6 显示了中国目前15 个主要猪肉进口来源国以2006 年为基期,2007—2016 年的出口产出弹性情况。

从表6 可以看出,我国排名前十的猪肉进口来源国及猪肉出口量最大的2 个“一带一路”国家近10 年来的出口弹性基本都大于1,说明这些国家猪肉产出更多用于出口,是我国可以继续选择猪肉进口的来源国。其中,丹麦、挪威、巴西、法国和匈牙利的出口弹性指数较低或近年来有所降低,说明这些国家的出口增长潜力不大或者有出口转内销的倾向。因此,从食物安全角度出发,在我国未来猪肉进口中,可以继续选择以上国家,但建议逐步合理减少对以上国家的猪肉进口。加拿大目前列我国猪肉进口来源国的第五位,近五年来出口弹性呈现上升趋势,2016 年为1.31,列第十一,我国对其猪肉进口宜保持近期水平。美国目前是我国第二大猪肉进口来源国,近五年的出口弹性较为平稳,在1.60 左右,列第九,但由于中美贸易关系趋紧,未来的不确定性较强,我国未来对其猪肉进口应尽量保持平稳,不宜扩大规模。德国和西班牙是我国最主要的2 个猪肉进口来源国,我国对其猪肉进口量分列第一和第三,两国猪肉的出口产出弹性较高,且呈逐年增加趋势,2016 年分别为1.70 和2.08,说明其增加的猪肉产出越来越倾向于出口,进口安全度较高,是我国猪肉进口的最佳选择,在未来应当扩大对其猪肉的进口规模。与以上两国相似的还有英国和爱尔兰,虽然猪肉产出体量不如德国和西班牙,但也是我国猪肉进口较好的来源国,扩大对其猪肉进口是我国未来合理的进口策略。

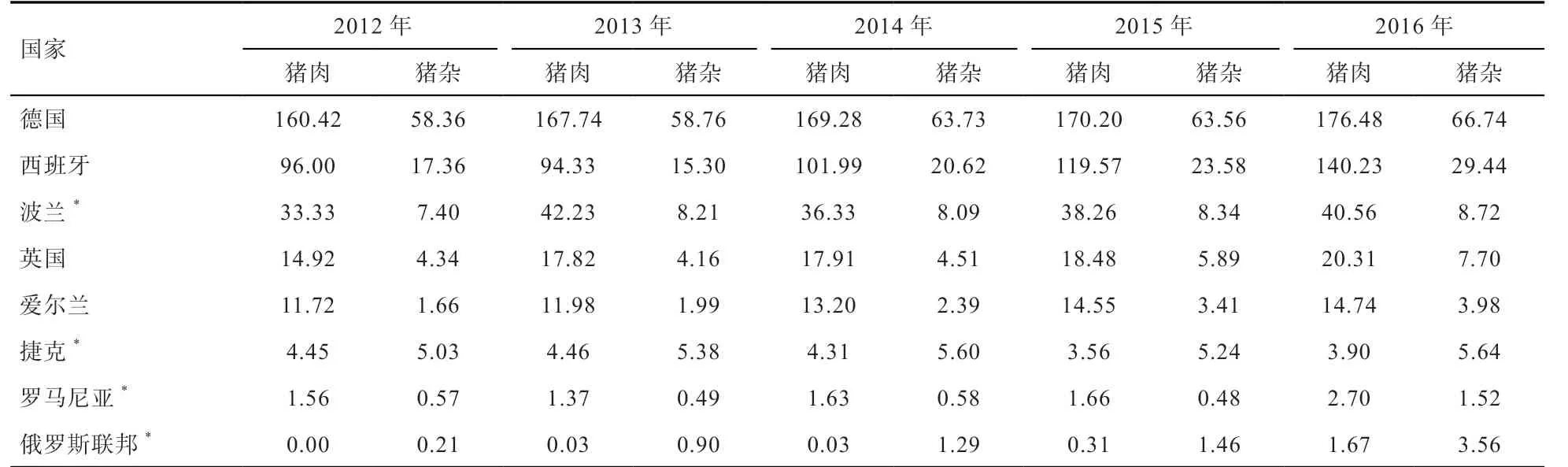

当前我国猪肉主要从欧美等发达国家进口,排名前10 的猪肉进口来源国中有9 个是欧美发达国家。然而近年来,“一带一路”国家猪肉出口贸易量快速增长,这些国家出口产出弹性一般都较大,2016 年捷克、俄罗斯、波兰和罗马尼亚分别占据出口弹性排序的前四位,且近10 年来这些国家的出口弹性增长速度明显高于欧美国家,体现了这些国家猪肉产能及出口能力的快速增长。虽然这些国家目前还未向我国出口猪肉或出口量较小,但这些国家猪肉产量增加绝大部分用于出口,贸易潜力巨大,是我国未来猪肉进口贸易拓展的良好选择。

表7 显示了未来我国较宜增加猪肉进口的8 个来源国近5 年的猪肉出口结构。由表7 可知,欧洲国家猪肉类产品出口中,猪肉占绝大部分(一般占总猪肉出口的3/4),这与我国猪肉类产品进口需求结构并不相符,我国猪肉类产品需求中猪肉与猪杂需求基本持平。而“一带一路”国家的猪肉类产品出口结构更符合我国需求。相对而言,未来我国猪肉类产品进口的鲜、冷、冻藏猪肉来源较为充沛,进口安全性较高,而冻藏猪杂的国际供给相对较为紧张,以2016 年为例,所有国家当年猪杂出口量总和仅与我国猪杂进口量持平。因此,拓展猪杂进口来源是未来我国猪肉进口安全问题中应特别关注的问题。

5 结论与建议

本文采用我国猪肉来源国出口弹性测度我国猪肉来源的市场可依赖程度,根据测度结果的数值大小、近年来的变化趋势以及各国的具体情况将我国猪肉的主要进口来源国及潜在进口来源国分为3 类。德国、西班牙、英国、爱尔兰、罗马尼亚、波兰、捷克和俄罗斯8 国因其国际市场可依赖程度较高且近年来呈现上升趋势,是未来我国适宜扩大猪肉进口规模的来源国;美国和加拿大的猪肉国际市场可依赖度中等,以保持原有进口规模为宜;丹麦、挪威、巴西、法国和匈牙利从总体上来看,出口潜力相对较小,且猪肉国际市场可依赖程度较低,作为长期猪肉进口国的安全性相对较差,建议逐步合理减小进口规模。另外,未来我国猪杂进口来源相对紧张,应大力拓展冻藏猪杂进口来源,“一带一路”国家的猪肉出口结构比欧美国家更符合我国猪肉进口需求。

表6 2007—2016 年中国猪肉进口来源国出口产出弹性

表7 2012—2016 年我国重要进口来源国猪肉出口结构 万t

对猪肉来源国国际市场可依赖程度的分析,是发现我国未来猪肉进口合理来源国和潜在来源国的一种较为有效的手段。可以从宏观角度筛选出比较适合我国未来猪肉进口的目标国。然而国际贸易的开展受到诸多因素影响,如关税、非关税壁垒、地理因素、政治因素等,所以最终进口目的地的选择需在本研究基础上,针对每个国家进行更深入具体的分析。比较常用的方法是在综合考虑国内外猪肉市场行情、外部冲击因素、内部产业因素和受控可能性的基础上,构建猪肉贸易安全水平的评价指标体系,并对我国猪肉进口来源国进口安全水平进行测度,开展国别比较。