生态修复:行业寒冬暂未了诗与远方在未来

2019-07-15李兴然

李兴然

近日,亿利集团旗下“亿利洁能”公告称,将收购集团旗下另一个战略板块“生态股份”100%股权,这次收购之后,生态修复业务和洁能环保业务将会师于上市公司平台。看似一次简单的架构重组,背后却隐藏着重大的战略意图:整合提升为“生态产业服务商”。

生态修复在近两年被逐渐重视起来,前景广阔,但行业目前依然存在着覆盖范围广、企业规模小、行业集中度低等明显的初级阶段特点,与国外巨头相比不可同日而語。经历了2018年的严冬之后,生态修复板块目前仍处于调整阶段,短期经营压力仍然较大,从基本面的角度看,行业重新向上的拐点可能还要进一步观察才能确认。

行业的“诗与远方”

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复到其原始状态,而是指通过修复使生态系统的功能不断得到恢复与完善。因此,生态修复是一个较大的概念,包含土壤污染治理、荒漠化治理、矿山修复、园林绿化等几大方面。

近年来,在政策积极引导下,生态修复行业迎来新一轮迅猛的发展,市场规模不断扩大。据前瞻产业研究院的统计数据显示,2011年中国生态修复行业市场规模已达1656亿元,并呈逐年快速增长状态。2014年中国生态修复行业市场规模突破2000亿元。到了2016年中国生态修复行业市场规模达到了2644亿元,截止至2017年中国生态修复行业市场规模增长至2933亿元,较2011年增长了80.80%。初步测算2018年中国生态修复行业市场规模将突破3000亿元,达到3199亿元左右。

随着近几年《土十条》、《大气十条》、《水十条》的发布,我国环境治理和生态环境修复受到了空前的关注和政策支持,行业新一轮发展由此开启。此外,政府提出到2020年全国森林覆盖率要从20%提高到23%,2050年达到并稳定在26%以上,有关部门开始重点投入矿山生态修复和沙漠化治理等方面的工作。

不过,与发达国家相比,我国环保投资占GDP的比重还有待提高。根据发达国家环保产业的发展经验,国家环保投入一般占GDP比重的2%以上,美、德、日等国早在10年前就已达到2.5%以上的水平。但是这一水平达到3%才能使环境质量得到明显改善,甚至在投资高峰时期占比更高,且投资高峰一般可持续10年以上。近十几年,我国环保投资占GDP比重始终在2%以下,甚至长时间处于1.5%以下,与发达国家的差距较大,仅为日本的一半左右。

好在政策不断加码,笔者认为我国环保的投资规模一定会提高。近年来,中国生态修复行业市场规模保持在10%以上的年均复合增速,未来在政策持续驱动的情况下,笔者大胆预计行业规模增速仍会高于10%,按照这样的发展速度,2024年中国生态修复行业市场规模有望超过7000亿元。

分食者众,集中度低

政策加行业发展空间,使得参与者也越来越多,行业竞争加剧。前瞻产业研究院的数据显示,2013-2017年,生态修复行业企业数量不断增加,且在2017年前,增速保持在100%以上。2017年,中国生态修复行业企业数量达到2600家,较上年同比增长80%。按这样的发展趋势来看,2018年我国生态修复行业企业数量将达到3300家以上。

目前,我国生态修复行业的参与主体主要可以分为5类:1、全能型的公司,其特点是规模大、业务范围广;2、拥有独特技术的中型公司,其特点是相比第一类企业规模不大,但拥有独特技术;3、科研院所,其特点是身为国家队在承接政府项目时具有一定的优势、通常参与场地的调查和风险评估环节,较少涉足施工环节;4、外资企业,由于政策的限制,这些企业往往只能从事修复的咨询业务;5、机构,其特点是商业机构为辅,地方环保部门为主。

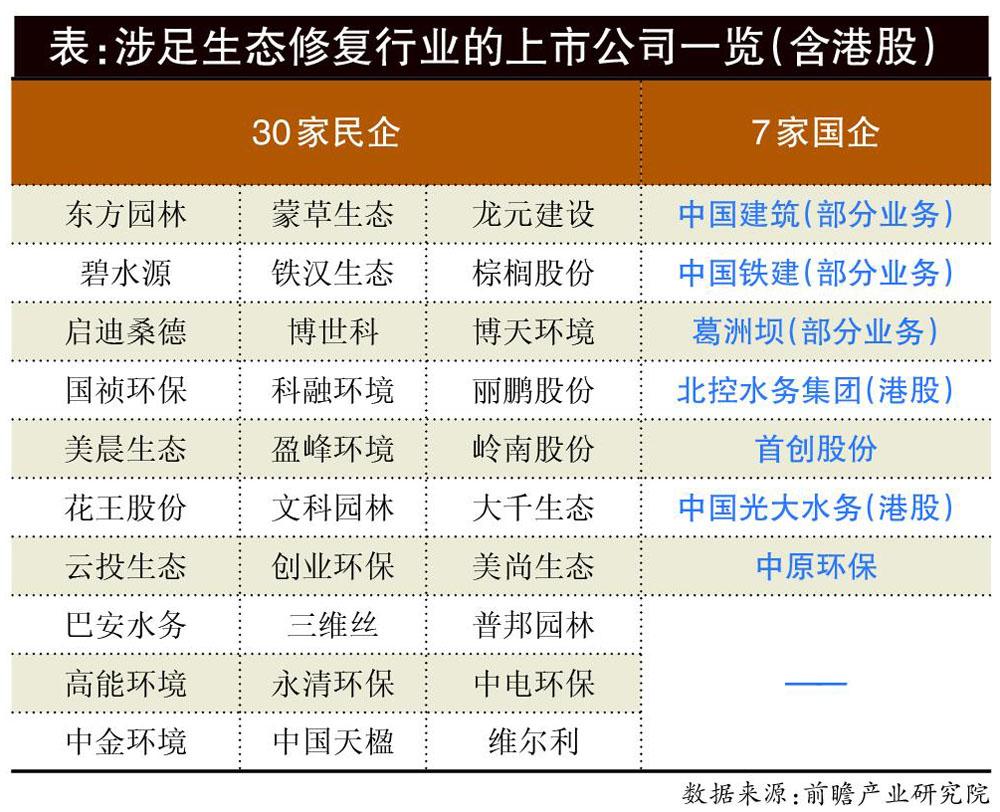

上市公司中,园林绿化类公司相对较多,竞争比较激烈;而土壤污染治理、荒漠化治理、矿山复垦等领域则还没有具有显著龙头市场地位的公司。目前涉及生态修复行业的上市民企大概在30家左右,以东方园林、碧水源及铁汉生态等为代表。上市国企数量在7家左右,以中国建筑、中国铁建为代表。

不过,上市企业生态修复业务市场份额仍然非常低,还未出现巨头型公司。以东方园林为例,2018年,东方园林实现营业收入132.93亿元,其中水环境综合治理业务实现营收58.76亿元,占营业收入的比重为44.21%;危废处置业务实现营收8.72亿元,占营业收入的比重为6.56%。但即便按东方园林总收入计算,在生态修复市场的比重也不到5%。随着行业的发展,未来兼并、收购现象或许会频繁起来。

静待机会到来

生态修复企业在前几年的突飞猛进中取得高速发展,在营收和利润上多数获得了可观的收益。但2018年上半年PPP收紧,整个环保行业出现融资难、融资贵的发展瓶颈。以东方园林、铁汉生态以及蒙草生态为代表的生态修复上市公司,遭遇了集体重挫,纷纷经历了一段爬坡过坎儿的艰难时期。

不过随着2018年下半年高层对民营企业一视同仁的表态,情况有所好转。国金证券通过总结31个省市自治区2018年和2019年的政府工作报告发现生态修复、水环境整理特别是黑臭水体治理在2019年得到更多关注,议题数量同比分别增长38%和34%。虽然打赢蓝天保卫战提出了新的目标,但《大气十条》于2017年完成了阶段性任务,更多的省份将目光转到了生态综合修复及水环境治理。

其中多达19个省份提到了黑臭水体治理,例如:广东省在2018年已经完成925个饮用水水源地环境问题和185个城市黑臭水体整治,2019年依然提出要基本完成茅洲河流域污染综合整治主体工程,推进练江流域环保基础设施建设和系统整治,抓好广佛跨界等重污染河流整治,要“一河一策”推进国考断面达标和城市黑臭水体治理。

从一季报看,蒙草生态、铁汉生态、东方园林、碧水源等代表公司仍然没有摆脱业绩挣扎的泥潭,反而出现了频繁的找“国资靠山”的现象。从投资的角度看,基本面的改善还有待加强,稳健的投资者没必要急于进场。