宏观交易笔记:蝴蝶效应

2019-07-13相纪宏

相纪宏

我们一直强调,宏观金融的核心观察点是资金在金融体系内部如何流动。因此,有一个直观的推论,金融体系的内部结构往往比总量重要。

金融机构信用分化

在某些极端情况下,一个处在资金流中枢的结构突然崩溃,即使其总量不大,也有可能撬动比其量级大得多的波澜。

例如,2007年美国金融市场次贷危机,我们回顾当时的记忆,整个次贷市场在最高峰也不过13000亿美元,2007年市场参与者们已经普遍预计到次贷市场违约高峰将至,但是按当时的数据和模型,一般估计违约损失在1600亿美元左右,这个数字并不大,所以大部分市场参与者并没有高度重视次贷市场的影响。但是美国金融机构的杠杆率已经极高,次贷证券的违约损失侵蚀金融机构资本,削弱交易对手的信心,冲击流动性市场,每一次传导都加剧了风险,最终形成了百年罕见的金融危机,也给参与者们留下了惨痛的记忆。

另一个推论是,金融体系扩张容易收缩难。金融机构的扩张往往是在流动性辅助下,通过大量增加信贷、借短博长,迅速扩张资产负债表。但是金融机构软着陆则是通过到期资金逐步偿付,这个过程必然是非常缓慢的。如果金融机构出于流动性挤压,不得不大量变卖资产缩表,往往会产生难以控制的硬着陆,严重影响金融市场和实体经济。这是决策者们需要尽力避免的。

金融体系的扩张往往可以平缓、按部就班地进行。但是金融体系的收缩则往往是猝发性的。金融机构尤其是银行类金融机构,一般都有一定的流动性缓冲和资本缓冲,出现流动性问题或者资本损失时,缓冲区能消耗一部分冲击,不至于产生外部影响,但是如果缓冲消耗所剩无几还得不到补充,市场就有可能在接下来的事件遭遇突然性的硬着陆。

回顧6月份的资金市场,我们注意到,包商银行接管事件已经开始对金融体系的结构变化形成明显的影响,但是很多参与者并没有充分重视这一迹象。有三个迹象需要特别指出,第一是银行存单融资。虽然从总量上看,银行存单的发行已经渡过了6月中旬最慌乱的时期,但是AA及以下评级的银行存单融资形势并未得到好转。这一部分银行,主要是经济欠发达地区的城商行和农商行。这些银行普遍难以从央行直接获得资金支持,即使进入货币总量宽松,这些弱资质银行往往面临望洋兴叹的窘境。但是这些银行普遍服务本地信贷,而且许多城商行和农商行由于股东背景,往往与当地政府的联系较深,在当地政府性资金周转中起着极为重要的作用。2018年下半年以来,这些弱资质银行已经普遍面临资本不足,如果流动性方面再遭遇障碍,其主要服务的本地信贷和政府性资金周转,可能会遭遇什么样的冲击,不宜低估。

第二是结构化债券账户。这个一直有争议的债券融资模式终于遇到了质押融资断裂这一死穴。结构化债券的发行人本已很难通过正规的融资渠道融资,如果结构化债券账户出问题,债务存续的风险将急剧升高。目前主要的结构化债券发行人是弱资质的城投和民企,中部某些省份最为突出。弱资质城投的债务续接问题,与弱资质银行的融资续接问题有异曲同工之处。2019年的财政政策以鼓励大基建为主要入手点刺激经济。但是弱资质地区可行的投资项目少,往往更加依赖于从中央财政获得转移支付。在信贷、财政都乏力的情况下,城投信仰有可能在下半年遭受严峻压力。

第三是回购市场分层的问题,在2017年之前,回顾市场的主要风险评估体系是基于抵押品的风险评估,也就是抵押品的资质和折扣问题。2017年之后开始出现银银和非银两个融资层级。这个从本质上说是产品户大规模扩张之后的必然路径。包商银行被接管之后,作为回购融资中间体的部分中小银行受到挤压从而影响非银的融资链条;此外,市场开始讨论抵押品的法律地位问题。随着央行及相关部门对于违约回购抵押品处置办法的进一步完善,质押品处理得到很大完善。但是,笔者认为,进一步的回购市场分层将会加剧。虽然6月份监管在总量上的极度宽松使得分层问题得到短期的喘息,但是这个过程的演化我们依然需要保持高度警惕。

当然,笔者毫不怀疑,在整顿金融秩序、破除“同业刚兑信仰”和“城投信仰”的时候,政策制定机构会以高度的谨慎措施避免风险无序扩散。国务院、金稳会和央行、银保监会多次强调防范处置风险的风险,而且从包商接管事件的具体操作上来看,监管机构的分寸确实拿捏得非常到位。所以,笔者预期的基础情景,仍然是金融市场结构的分化,而不是崩塌。在这种情况下,投资者仍然需要追寻资金的脚步,确定可能从结构分化中受益和受损的经济模式。例如,主要依靠三四线城市需求的经济模式,例如棚改相关产业的模式,可能会面临不小的冲击。

风险资产反弹

全球股票市场6月份迎来普遍反弹,发达国家市场涨幅领先,主要驱动力来自各国央行的货币政策进一步宽松的预期和贸易谈判有所进展。

A股市场呈现出分化的表现,蓝筹指数在全球宽松预期下涨幅较多,基本收回了5月的跌幅,而中小市值指数表现落后。行业方面分化更为明显,食品饮料、非银金融、通信和家用电器涨幅靠前,养殖板块跌幅较大。尽管贸易争端短期给市场造成的波动较大,但对市场中期的影响已经较弱,结构性去杠杆对宏观流动性的影响可能对未来市场影响较大。笔者依然认为,业绩将会是行情的主导因素,震荡分化将继续。

资金市场的波澜对债市并没有形成可观的冲击,令人多少还是感到有些意外。复盘6月份债市,包商银行接管事件之后,对流动性的恐慌一度引起了抛盘,但这种流动性缺失只影响到很小的一部分账户,与“钱荒”有本质不同,再加之央行抚平金融市场情绪、投放流动性的一系列举措陆续到位,债市的分层迹象也越加明显。利率债和高等级市场波动性逐渐下降,甚至交易量都萎靡不振,但是低等级债券市场则哀鸿遍野,结构化债券账户的抛盘压力巨大,而且已经影响到了一级市场融资。

5月份以来,黑色系突然遇到一个少有的高峰。这一方面固然是巴西淡水河谷(Vale)溃坝、减产等一系列事件的进一步演化;另一方面,中央允许以专项债冲抵项目资本金等政策憧憬、基建加快开工提振钢材需求等一系列正面因素,也形成了较强的需求预期。从深层次上说,供给侧结构性改革促成的产业归并集中,改变了生产的无序竞争状态,使得黑色系经常处于结构性的需求紧张状态。与此相比,有色金属、原油等全球定价的产品,仍然处在大幅波动的状态。对原油,还应考虑到Vale溃坝事件之后铁矿石运力需求下降,使得船运市场突然面临供过于求,被市场误读为全球经济衰退。这一临时性因素的兴起和消退,对原油市场造成了不小的困扰。

6月份汇率市场的反复,再度验证了人民币汇率的政治属性远大于金融属性这一议题。好在政治属性回暖的同时,从金融市场传来的信息多少也为人民币汇率减负。6月份联储货币政策会议释放的信息比较照顾市场情绪。与此同时,欧洲的政策不确定性在升高。無论是从欧洲议会的选举和欧盟委员会主席提名程序,还是从欧央行行长后续人选的推测,都使得我们不得不担忧欧央行因为政策掣肘,可能无法在需要宽松的时候及时宽松,使得欧元汇率被迫推升。这对欧洲不是好事,但是有助于人民币汇率。

规避股市估值陷阱

我们已经见到了金融领域供给侧结构性改革的初步举措。虽然,包商银行的接管事件引起的初期金融市场波动已经消弭,但是这绝不意味着结束,而是刚刚开始。我们欢迎改革,这是中国金融市场必须经历的手术,从长远来看将是极有裨益的。但是金融市场因为改革产生的波动是不可避免的。谨慎地追踪资金的流动,趋利避害,保证自己不被资金流误伤,将是投资者在7月份的主要工作。

宏观层面,笔者认为在金融结构性去杠杆的环境下,信用扩张情况将是未来影响市场的重要因素。包商事件后,目前可观察到的主要影响仍停留在债券市场的信用分层,而对实体经济的信用传导还有待观察。在流动性环境整体收缩可控的情况下,股票市场可能还是震荡分化格局。

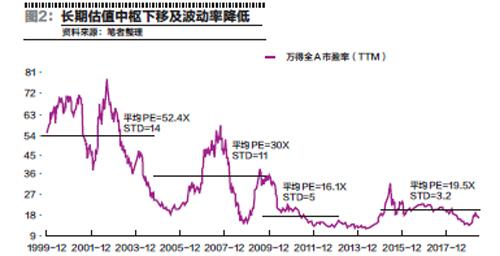

谈到分化,尽管2019年的市场不像2017年般极端,整个市场的估值重构其实还在进行中。其中原因较多,不再赘述。现在,谈论蓝筹抱团(泡沫)的话题很多,就如在2013年谈论创业板的泡沫一样,而本质上都是资金/筹码的供需问题。在注册制开闸之际,中小市值公司股票将大量供应,对同质类股票的估值压力极大,我们尽量规避。A股整体市场估值历史,其实也反映了筹码从稀缺到过剩过程中的估值压抑,故使用历史估值分位的方法判断估值高低,容易陷入估值陷阱。

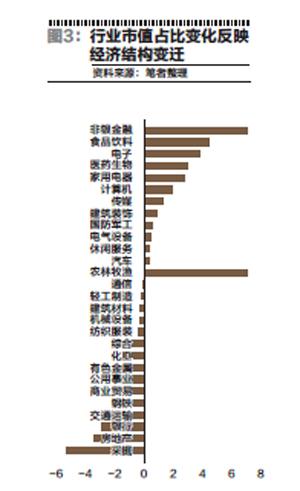

投资者应尽量规避可能陷入估值陷阱的板块,并在此基础上寻找中长期的有确定性成长逻辑的行业。长期来看,核心指数的行业市值占比变化反映了经济结构的变迁:消费/服务/科技类公司市值占比提高,金融/周期类市值占比降低。经济结构的长期变迁仍在进行中,庞大的人口规模决定了内需潜力依然巨大,这将是未来主要的配置方向。

6月份债券市场的扰动幅度远小于预期,但是笔者仍然认为,市场的波动将越来越近。这样的波动不太可能来自外部冲击,金融体系内部的变化,尤其是银行体系的重构才是最重要的资金流动力。

作者为杭州锦成盛资产管理有限公司总经理