美国铁路煤炭运输启示与思考

2019-07-11诸葛恒英

诸葛恒英

(中国铁道科学研究院集团有限公司 运输及经济研究所,北京 100081)

我国是世界煤炭生产、消费、进口第一大国,2017年我国煤炭产量35亿t,是美国产量的近5倍;2016年消费量18.88亿吨油当量,占世界煤炭总消费量的50.58%,是美国消费量的5.27倍。同集装箱运输相似,美国铁路煤炭运输流量流向呈现出自西向东的明显特征。与美国相比,我国铁路煤炭产运比、市场份额还有很大增长空间。因此,分析美国铁路煤炭运输经验,对提高我国铁路煤炭运输市场竞争力、提升自身经营效率效益具有现实意义。

1 美国煤炭行业特征分析

1.1 煤炭生产量分析

从历史发展来看,美国煤炭行业经历去产能、需求创造2个阶段[1]。在去产能阶段,美国煤炭行业产业集中度快速提升,行业供给弹性得到有效控制,避免了产能盲目增加[2],2011年美国私营煤炭产量占比下降到23%;在需求创造阶段,增加煤炭出口,欧洲、亚洲成为美国煤炭行业新的需求地区。

美国煤炭生产主要划分为阿巴拉契亚地区、中部内陆地区、西部地区3个区域。根据美国能源情报署 (Energy Information Administration,EIA)统计数据,从煤炭产地区域产量来看,怀俄明州排名第一,为美国最大煤炭生产地,2017年煤炭生产量占到美国煤炭生产量的41%,相比2008年高峰期下降32个百分点;西弗吉尼亚州为美国第二大煤炭生产地,2017年煤炭生产量相比于2008年高峰期下降41%;宾夕法尼亚州为美国第三大煤炭生产地,2017年煤炭生产量相比于2008年高峰期下降25%。

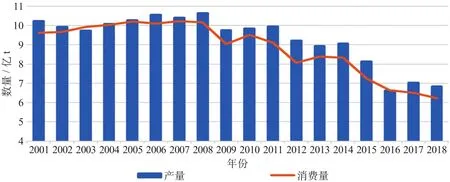

2018年美国煤炭生产量达到6.84亿t,相比2016年上涨6.3%,但与近年来最高点2008年的10.63亿t相比,下降34个百分点。2001—2008年,煤炭产量处于大幅增长阶段,2008年达到峰值;随着《清洁能源计划》等减排计划发布,美国煤炭产量持续下降[2],2016年降至1986年来最低,给煤炭产业带来重创,相应的煤炭用量也大幅下降,煤炭发电量也下降。2001—2018年美国煤炭产量、消费量如图1所示。

图1 2001—2018年美国煤炭产量、消费量Fig.1 U. S. coal production and consumption from 2001 to 2018

1.2 煤炭需求分析

从20世纪90年代至今,美国电量稳步增长,但发电模式却从传统煤炭发电向天然气、可再生能源发电转变。2000年,煤炭产电所占比例为52%,2005年降低至50%。自2005年起,煤炭发电占比显著下降,2010年下降至45%,2017年下降至30%;天然气发电占比从2000年的16%增长至2010年的24%,2017年的32%;可再生电占比从2000年的9.38%增长至2010年的10.39%,2017年的17.5%。一方面,2008年以来,美国逐步实行日益严格的碳排放计划,导致美国煤炭产量一直保持着较高的降幅速率;随着2015年8月奥巴马政府推行史上最为严格的《清洁能源计划》,导致2016年降至1986年以来的最低水平。另一方面,清洁能源技术引进,促使天然气、可再生能源发电量持续增加,尤其天然气价格持续走低,2016年、2017年,天然气发电占比首次超过煤炭发电,成为最主要的发电来源。1990—2017年美国各种方式发电量及占比如表1所示。

2 美国煤炭铁路运输市场分析

2.1 市场份额分析

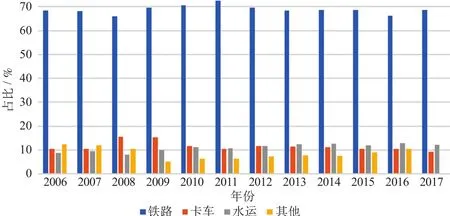

尽管美国煤炭产量呈下降趋势,铁路煤炭运送量也一直处于下滑阶段,但从2008—2017年各种运输方式运量占比来看,铁路一直居于主要地位,煤炭仍是铁路运输十分重要的货物品类。从发送车来看,美国铁路协会(AAR)数据显示,2008年是美国铁路煤炭运量的高峰期,美国铁路发送煤炭771万车,2017年发送煤炭447万车,下降近42.1%;从发送吨来看,2017年美国I级铁路发送量为5.225亿t煤炭,相比2016年4.917亿t增长6.3个百分点,相比2008年高峰期下降40.5个百分点。

从市场份额来看,根据EIA相关统计,2017年美国铁路煤炭运输占比为69%,其余的大部分是通过驳船、卡车或通过输送机靠近煤矿的发电厂装运的。卡车运输占比下降明显,2016年占比9%,驳船维持在10%左右,2016年增长至13%,2017年有所下降,为12%。2006—2017年美国各种运输方式煤炭运量占比如图2所示。

表1 1990—2017年美国各种方式发电量及占比 Tab.1 Power generation and its proportion in different modes in the U. S. from 1990 to 2017

图2 2006—2017年美国各种运输方式煤炭运量占比Fig.2 Proportion of coal in different transportation modes in the U. S. from 2006 to 2017

从主要煤炭生产州来看,2016年肯塔基州、西弗吉尼亚州和怀俄明州铁路煤炭运量分别占72%、87%和94%;从各州煤炭到达量占铁路运量比重来看,2016年北卡罗来纳州、威斯康星州、佐治亚州煤炭到达量占比分别为31%、54%、28%。从载运车辆来看,煤炭运输主要采用敞车和漏斗车,大量应用轻量化技术[3],目前敞车、漏斗车车辆使用占比已达到56.5%、35.9%,极大地提高了煤炭运输效率;从平均运距来看,2016年平均铁路煤炭车辆走行距离为1 377 km,超出2 414 km是较为常见的。

2.2 运输收益分析

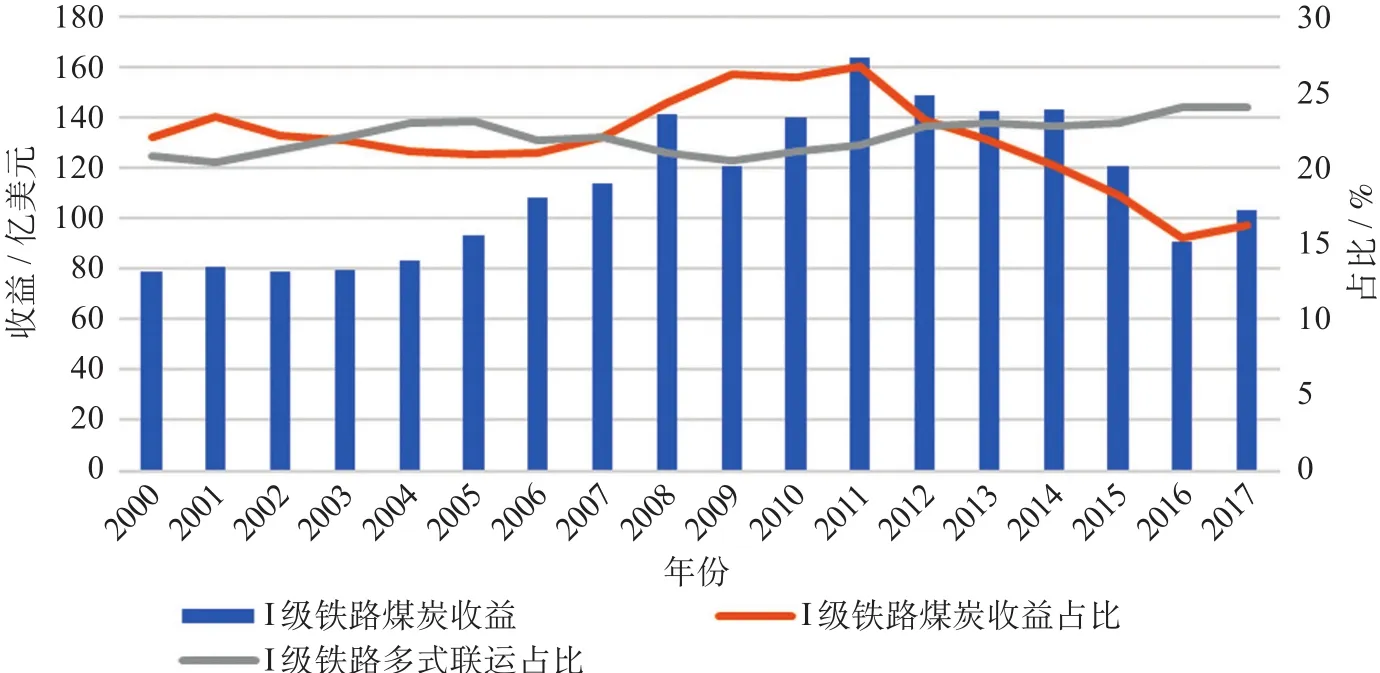

从铁路煤炭运价率来看,2016年铁路平均运价率为0.035美元/ (t·km),煤炭运价率为0.016美元/(t·km),较1981年下降47个百分点,是铁路运输品类中较低的品类,几乎是平均运价率的50%。不同运输方式煤炭交付成本也不同,平均各种运输方式运输成本占比来看,平均交付成本与铁路运输成本占比变化较为一致,2008—2017年美国各种运输方式运输成本比较如图3所示。2008—2017年,各种运输方式运输成本占比,铁路占比最高,2017年占比50%,并趋于上升的趋势,其次是卡车运输,再次是水运。不同区域铁路煤炭运输成本差异较大,波动性很强。2016年美国主要煤炭产地铁路运输成本[4]如表2所示。近年来,铁路煤炭收益与多式联运交替增长。2007—2012年,美国铁路煤炭运输获得相对较高的收益,2012年后持续走低,2017年美国煤炭铁路运输获得103亿美元,相比2016年增加13.1个百分点,相比2011年下降37.2个百分点,铁路煤炭运输产生的收益占比达到14.8%,仅次于多式联运。2000—2017年美国I级铁路煤炭收益情况如图4所示。

2.3 运输经验分析

美国绝大部分煤炭消费在电厂,这其中有近70%是通过铁路运输的。美国煤炭产量集中在相对较少的州,但整个美国消费量却很大,将煤炭从生产地发送到消费地,离不开美国世界上最高效、综合的煤炭铁路运输系统。

图3 2008—2017年美国各种运输方式运输成本比较Fig.3 Comparison of transportation costs in different transportation modes in the U. S. from 2008 to 2017

表 2 2016 年美国主要煤炭产地铁路运输成本 美元 / tTab.2 Railway transportation cost in major coal-produced areas in the U. S. in 2016

图4 2000—2017年美国I级铁路煤炭收益情况Fig.4 Profit of coal transportation on Grade I Railway in the U. S. from 2000 to 2017

(1)创新货运产品,加强货运营销。美国煤炭货运产品主要有2种,一是采用100辆以上大编组的重载单元列车,不断提高铁路煤炭货车静载重;另一种是采用驮背运输、集装箱及双层集装箱运输,实现联合运输。2017年,煤炭平均载重116.9 t/车,相比1990年98.2 t/车上涨19个百分点。煤炭货运营销实行专业化垂直管理[5],如美国伯灵顿北方圣太菲铁路运输公司(BNSF)和美国联合太平洋铁路公司(UP)分别设立了煤炭营销主模块,每个主模块又下设不同营销小组,并从区域别、客户别、品牌别、用途别等进行市场细分,精准把握市场需求。铁路公司成立客户服务中心,并通过信息化、智能化服务手段,为客户提供多种业务咨询、车辆预定、票据服务、个性化服务等业务支持。

(2)采用先进技术,提升煤炭运输效率。持续的技术进步[6]使得铁路在煤炭运输中发挥了重要作用,服务更加可信和高效,路网能力得以提升,服务成本得以降低。一是采用基于网络算法和超计算能力的先进铁路调度计划系统,最大化优化路网车流径路。二是基于大规模计算的海量数据分析技术,建立设备健康管理系统,投产新型满足Tier 4排放要求的机车等,运用大量智能传感仪实时监测、诊断相关货车、机车信息,确保在最合适的时间和地点进行维修保养,减少路网冗余和车辆延误,满足环保要求。三是采用先进能源管理系统,采集机车能耗信息,考虑影响列车开行的地形、曲线、重量、长度及风速等因素,实时给出机车司机驾驶策略,实现机车车辆能耗最大化。通过采取措施,某些线路能源效率提升达到14%。

(3)实行市场化定价机制,提升市场竞争力。美国铁路货运由7大公司经营,实行市场化的定价机制[7],各货运公司对煤炭等品类具有自主的市场定价和调整权利,按照运输里程、“点到点”运输、联运等不同业务属性制定不同的运费费率,为不同客户提供多种运价选择。货运公司还可以根据运输需求变化随时调整运价浮动,实现随行定价,煤炭品类运价波动弹性不是很大,基本在30%的区间波动。美国铁路货运公司可以与货主协议商定运价水平,只要双方达成一致,政府部门不会加以干涉。

3 我国发展铁路煤炭运输启示

3.1 煤炭市场方面

由于中美经济社会发展阶段不同,美国煤炭一直处于下降趋势,而我国煤炭消费进入下降发展期,这与美国持续下降仍有所区别。国家统计局数据显示,2013—2014年连续2年煤炭消费量稳定在42亿t左右,2015年煤炭消费量为39.65亿t,同比下降3.7%。2016年以来,全国煤炭消费量呈波动下降态势,2016年全国煤炭消费量为32.71亿t,同比减少2.44亿t,下降6.94%。由于中国社会正处于较快速经济增长阶段,国家发展和改革委员会、国家能源局2017年颁布《能源生产和消费革命战略(2016—2030)》,指出2030年能源消费量不超过60亿t标准煤,天然气和非化石能源占能源消费比例由目前的20%提高至35%,因此短时间内,煤炭作为主体能源供应的地位不会动摇。

铁路煤炭运量占铁路运量比例持续上升,从2000年的43.86%增长至2017年的53.91%,货运周转量从2000年31.56%上升至2017年43.92%;2018年铁路煤炭运输增量17 298万t,同比增长11.6%。随着《2018—2020年货运增量行动计划》的实现,到2020年,全国铁路煤炭运量要达到28.1亿t,铁路煤炭运输占全国煤炭产量的75%,较2017年产运比提高15%,市场份额占到70.9%。可以预见的是,随着国家环保、公路治超政策、“公转铁”结构调整、货运增量等政策的实施,未来铁路煤炭运量将进一步上升。

3.2 煤炭运输能力方面

煤炭“去产能”政策实施以来,产能加速向“三西”地区集中, 2018年集中度达70%,但外运比不到50%,导致高峰期运力仍然偏紧。一方面应加快推进大秦、唐呼、瓦日等主要通道,以及陕煤外运、疆煤增运等重点区域扩能改造项目建设,研究制定相应通道、区域的运输组织方案;另一方面,当前内陆地区煤炭运输因南下运力不足,主要依靠铁水联运,物流园区、工业园区、专用铁路线和港口配套铁路设施并不健全,导致两端集散能力不足,因此,铁路煤炭运输产品仍然应以干线运输为主,充分发挥铁路物流基地作用,提供两端的仓储、装卸、包装、流通加工等延伸服务,在煤炭集疏运节点,开展数字化配煤、洗选煤、按质量指标配煤,以及煤炭筛选加工等增值物流服务[8]。

3.3 煤炭运输产品优化方面

煤炭作为我国重要大宗货物之一,目前的运输产品形式主要有直达班列和重载列车2种。为适应市场需要,铁路应不断调整优化煤炭运输产品,进一步优化列车运输方案,2018年,以煤炭为主的跨局直达运行线增加为258条,其中电煤中长协跨局直达运行线93条、其他煤炭跨局直达运行线67条。目前,铁路煤炭运输产品主要是依据历史车流、需求、政策、企业信息等设计,未能精准掌握煤炭生产与消费企业选择偏好、其他运输方式、运到期限、“门到门”等实时动态变化信息。因此,可以针对不同类别、不同价值的煤炭客户,根据其对铁路运力需求变化、对量价捆绑或运价折扣的需求、对约定发到时间或压缩运输时间或准时制运输的需求、对全程运输或储运一体化或仓配一体化的需求等[9],开发满足不同服务属性和服务层次的运输产品。

3.4 煤炭价格管理体系方面

价格机制是市场机制的核心和载体,完善价格管理体系是建立现代企业制度的基础。2015年2月,大秦(大同—柳村南)、京原(石景山南—原平)、丰沙大(丰台—沙城—口泉)跨线煤炭运输从特殊运价变更为国铁统一运价,2016年经过2轮调整后,目前煤炭仍执行国铁统一政府指导价,未获得市场调节权,但具有上浮不超过15%、下浮不限浮动权。受上游供应、下游需求等影响,煤炭运输阶段性、季节性波动特征明显。因此,铁路应进一步制定适应市场、收益最大化的动态定价调整机制[10]。一是建立基于市场的灵活定价机制,基于历史数据分析煤炭运输固定成本、可变成本,作为铁路煤炭定价的基础,并细分煤炭运输市场,基于竞争对手、煤炭供求关系、波动性、季节性等因素建立铁路煤炭敏感性、分阶段、季节性定价模型,给出差异化定价策略。二是建立覆盖成本、定价、策略的全过程管理信息平台,形成基于大数据统计分析的决策和管理体系,提高决策科学性,尽量减少人为因素的干扰。

4 结束语

中美经济社会发展处于不同阶段,同时决定铁路煤炭发展的内外部环境也有所不同。我国经济社会持续健康发展,我国工业所处阶段决定了我国铁路煤炭运输需长期发挥在中长途运输距离中的骨干作用。汲取美国铁路煤炭运输经验,结合我国铁路煤炭运输实际情况,对于提升我国铁路煤炭运输的效率效益具有重要的意义。