中美贸易战下股市走势分析(下)

2019-07-10卧龙

卧龙,接触股市20余年。1995年开始给《股市动态分析》投稿,1996年入职深圳新兰德,1998年转职大鹏证券,2000年初因生性喜爱自由转做个人投资者至今。

微博上看到有人发信息,指收到一个营业部的数据,今年以来投资者高达83%的比例亏损。回想行情之初,不少人大呼牛市来了,怎料几个月后,竟然一个营业部高达83%的亏损率。这绝不是一个牛市应有之现象。无论是1996年牛市、2006年牛市,抑或2014年牛市时,都不会出现如此不堪的场面。1996年牛市,当时市场规模小,4月份大升之后5月份深圳综合指数在140点至180点之间震荡,6月份继续上升。而2005年6月股市见底之后年末二次探底,接着2006年展开大牛市征程。每一次回落都不破55日平均线。

相比之下,这一次中期行情,冲得非常急,恍似以后股市不再开门一样。两个月时间便冲高至正在掉头向下的1000日平均线,似乎是为了解套而来。上周文章指出,国证2000指数(399303)500日平均线仍然是下行的,指数反弹至500日平均线附近遇阻回落,在格兰威尔平均线买卖法则中是典型的卖出信号!

再看看本轮行情的领头羊——券商指数走势。去年10月见中期底部之后,券商股走势凌厉,领先上升。之后的次低点亦是出现在去年12月25日圣诞节,与欧美股市同一日见底。2月22日与23日券商指数连续两日涨停板,令人怀疑,2014年牛市是否重临——因为2014年10月、11月证券股大幅飚升,与保险、银行股堪称三驾马车。然而仅仅两日飚升之后便熄火,短线构造一个小型头肩顶,3月28日跌破颈线之际,29日大升破坏头肩顶形态,不过之后又再形成双头型态,并于5月6日跳空低开一举跌破颈线,呈现岛型反转的双头。

以波浪理论分析,去年10月最低850点升至今年3月7日只有3浪模式,反弹的可能性较大。券商指数2007年10月见顶结束高级浪(3),之后是型态较为怪异(子浪a的规模特别大)的水平三角形浪(4),于2014年3月结束。此后是一气呵成的高级浪(5)。浪(5)结束后,第一组调整浪abc跌至去年10月,其中浪b是一个水平三角形。第一组abc下跌结束,可以看做浪(a),之后进入浪(b)反弹。由于浪(a)运行时间超过3年,因此浪(b)的运行时间亦不会短。850,点至1644点的3浪走势可能是(b)浪a。

2015年浪(5)结束后的走势,仍然可能是一个大型三角形,或者其他的复杂型态等等,总而言之是仍然处于调整浪而非牛市。

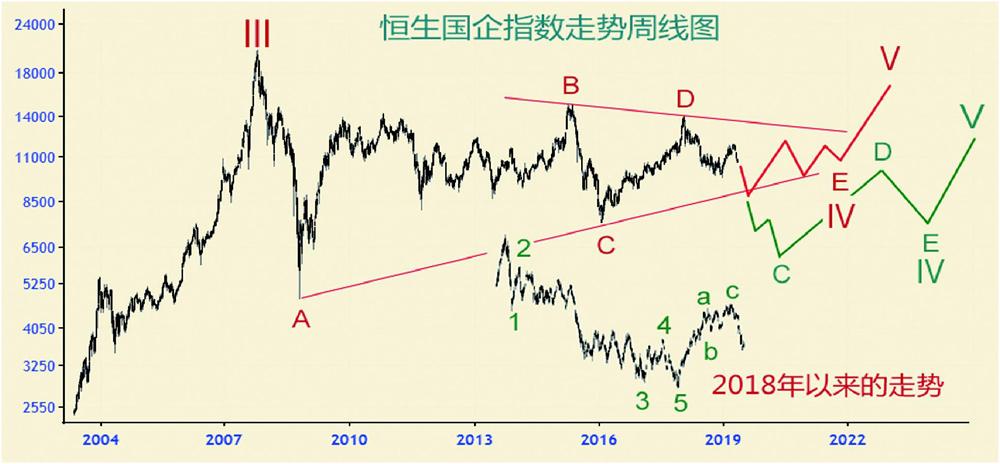

恒生国企指数近期亦随外围股市下跌。作为估值最低的指数,照样下跌,并且上升时却涨幅较小。所以说,并非估值低就能有牛市。高喊牛市者,先看看国企指数走势再喊吧!

国企指数2007年10月见顶之后,结束循环浪III,进入大规模的循环浪IV调整。反映在基本面上,便是国企的竞争力持续下滑,对比恒生指数,或者内地的国证A股指数,2015年创出历史新高,恒指2018年初又创历史新高。

国企最大的毛病是CEO或者董事长是任命制而非由市场选出。任命制下的国企话事人腐败者众,若扣除几大银行股,走势更差。2018年初结束IV浪D后进入大型三角形的浪E下跌。跌至今年初,是一组5浪结构的下跌浪,接着的反弹却是3浪回升,很明显,即使后市仍然再有另一次反弹,构成更大的3浪反弹,然而最终是要跌破今年初的低点。大致上,可以预期在IV浪A及浪C的低点连线附近结束。注意,三角形的E浪有时会翻越,即跌破此连线支撑才结束浪E。这是首选数法。

次选数法是2016年至2018年初的反弹仅仅是三角形浪C的子浪(b),当前处于(C)浪(c)下跌。今年的反彈仅仅是(c)浪2,目前进入(c)浪3下跌。由于是第3浪,因此会出现抛售潮。由此观察市场是否如此。

美国将华为列入实体名单之中,周五A股市场持续往下滑。尽管舆论表现得十分坚强,但股市走势已经说明一切。上周一留下的缺口,周四反弹至缺口附近便掉头向下,中期弱势似乎已经展现。短期后市若出现一组5浪推动下跌,短期在125日平均线金叉250日平均线附近可以短线操作,但中期应该转变观念,反弹可能已经结束了。这或许反映了中美贸易战将持续至2020年美国大选前夕。