基于双风险因子调整的剩余收益经营与投资最优决策模型

2019-07-10王立夏

王立夏

(上海大学 悉尼工商学院,上海 200899)

0 引言

公司投资的本质,从公司金融的角度定义,是指在一定期间内,通过改变自身的资本存量来换取未来公司财富的增值活动[1]。根据投资形式进行分类,主要有:按照投资期限可以分为短期投资和长期投资;按照投资对象则分为对内投资和对外投资;按照投资的具体形式则可分为直接投资和间接投资,也有学者把其分为实业投资和股权投资[2]。现有研究认为公司进行投资的目的主要有两方面,一方面是为了获取收益,另一方面则是为了分散风险[3]。

可以发现,从会计的角度来说,上述分类均是从资产负债表的左边即资产类来考量。事实上,在资产负债表的右边则有其相对应的投资资产来源。为了准确核算相应的投资收益,除了清楚地核算投资资产的收益与风险外,还应该考虑其投资资产来源的成本及风险,单纯的考虑资产负债表的左边资产是不完整的。基于此,本文从会计净资产(或自身资本存量)的角度出发,将公司投资分为净经营性资产投资和净金融性资产投资。净经营性资产等于经营性资产减去经营性负债,而净金融性资产则等于金融性资产减去金融性负债。

很显然,这两部分净资产所承担的风险属性不一样,净经营性资产承担的是经营性风险,而净金融性资产承担的是金融性风险。由此则衍生出两个问题,一是如何定义与识别经营性风险和金融性风险;二是在经营性风险和金融性风险一定的情况下,如何分配公司的净资产投资,以使公司的价值最大化?本文拟基于剩余收益模型展开深入研究。

1 文献综述

1.1 多元化投资与投资结构

安索夫(H. I. Ansoff)于1958年首次提出了多元化主题,他指出多元化经营指公司在一段时期内同时经营多种产品[4]。彭罗斯(E. T. Penrose)则定义多元化是企业在基本保留原有产品生产线的情况下,扩展其生产活动,开展若干新产品的生产[5]。鲁梅尔特(R. P. Rumelt)指出,多元化战略是通过结合有限的多元化实力、技能或目标,与原来活动相关联的新的活动方式表现出来的战略[6]。企业投资结构,就是将企业投资总额中各种性质投资的构成比例以及每种投资在总投资中的比例进行反映[7]。企业投资结构是企业多元化的具体反映。

企业多元化的目的是降低企业投资风险[8]。但是否增加公司的价值,则不同的学者提出了不同的观点。Khanna等指出,公司的多元化为公司创造了增值的机会,可以显著增加公司的价值[9]。而廖义刚认为公司经营业务的多元化将直接导致公司价值的损失,会明显降低公司价值[10]。还有学者则认为多元化是中性的,其本身并不会增加也不会减少公司的价值,是增加还是减少公司的价值将取决于如何配置多元化资源。由此,Maksimovic等构建了一个静态的多元化企业资源最优配置模型,并指出资源配置的路径取决于各种不同业务单位之间的生产率[11]。而Gomes等通过构建一个基于资源观点的最优多元化动态模型(GL模型)[12],以寻求通过资源最优配置来实现公司股东的价值最大化。由此,构建多种资源配置模型,调整投资结构,以使企业价值最大化成为企业界和学术界关注与研究的重点。

然而,不管是静态还是动态的各种多元化最优资源配置模型,从会计的角度来说,均是以资产负债表左边的资产为基础来考量与设计,而投资的本质是用公司资本存量来获取未来的收益[1]。以资产负债表的右边,从企业净资产的角度来优化投资结构,现有文献研究则显得比较少。进一步地,通过不同的净资产投资承担不同的风险来分析与优化投资结构,则更是匮乏。

1.2 剩余收益

Preinreich最早提出了剩余收益概念,他认为企业价值由账面价值和超额利润组成[13]。Edwards, E.O.等在股利折现模型的基础上,提出清洁盈余即净剩余关系的假设,并利用权益回报率等变量指标来替代未来难于预测的股利变量,提出了一般剩余收益模型(Residual Income Model, RIM),即公司的内在价值等于公司权益的账面价值与未来超常收益折现的总和[14,15]。由此,剩余收益模型成为继自由现金流折现模型(DCF),高登增值模型,股利折现模型(DDM)等之后的又一重要估值模型,成为了权益估值的基础理论模型[16]。Ohlson等在剩余收益基础上,基于线性动态假设,分别构建了三个线性信息动态模型[17~19],有效地解决了如何利用会计信息对剩余收益模型进行实证研究的难题,并成为会计理论与实务界研究的基础[20]。后来研究者在此基础上,基于各种角度或假设,提出了许多改进的估值模型。如张启銮等[21]引进杜邦分析体系对Ohlson剩余收益模型进行改进并选择房地产行业进行了实证研究。王琳[22]则引入行业价值倍数,利用行业中加权综合估值倍数对剩余收益模型进行改进并以案例研究来验证所改进模型的合理性与有效性。徐伟宣等[23]以Ohlson剩余收益模型为基础,结合Gordon增长模型,建立了一个企业权益价值估值新模型,并采用逐步迭代,不断修正模型参数,证明参数估计过程的收敛性,对公司权益价值具有较好的估值效果。

1.3 三阶段剩余收益模型

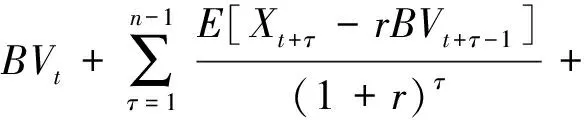

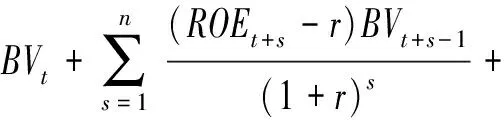

Edwards, E. O.等提出的一般剩余收益模型(RIM)基本表达式如下[15]:

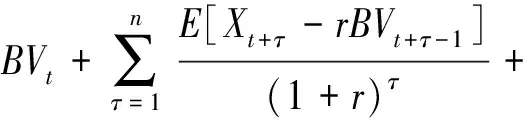

(1)

式中:Vt表示公司在第t期的权益价值;BVt表示公司在第t期的净资产账面价值;r表示无风险利率;NIt+τ表示公司在t+τ期的净利润;NIt+τ-r×BVt+τ-1表示第t+τ期的剩余收益。

一般地,公司是永续经营的,则第t期的公司权益价值可以分为以下三个阶段来评估:

第一阶段就是公司当期的净资产评估值。

第二阶段是指自t+1时刻到公司未来n年,即明确的预测期,这一阶段的公司经营状况可以根据现有的信息进行有效预测。

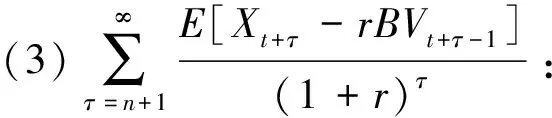

第三阶段是自第n+1年开始到无穷远,即不可明确的预测期,这一阶段的公司经营状况难以有效预测。

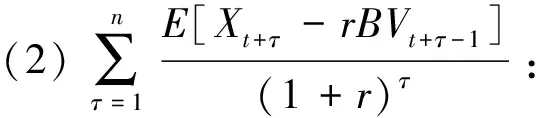

根据上述三个阶段的价值评估,通过对式(1)进行分解,便可以得到:

(2)

式(2)就是一般形式的三阶段剩余收益模型基本表达式。由此,公司权益价值主要由以下三部分组成:

(1)BVt:公司现有的净资产,它代表公司过去经营状况所积累的公司价值。

后续研究者在模型(2)的基础上,基于各种假设及角度的不同考量,提出了不同的改进三阶段剩余收益模型,其中比较有代表性的是Dechow等和徐婕提出的改进三阶段剩余收益模型。

在一般形式三阶段剩余收益模型的基础上,Dechow等引入持久因子w,构建如下改进的三阶段剩余收益模型[24]:

(3)

其中:w为持久因子,其取值范围为[0,1],运用模型(3)时需要人为估计持久因子w。

而徐婕基于自第三阶段的第n+1年开始历年净资产收益率为随机变量并相互独立等假设,提出如下改进的三阶段剩余模型[25]:

(4)

基于此,本文拟在多元化投资结构的理论基础上,创新性地从资产负债表的右边,即净资产的角度,将公司净资产分为净经营性资产和净金融性资产;同时两种不同类型的净资产具有不同的风险属性,即净经营性资产承担经营性风险,净金融性资产承担金融性风险,在一般形式三阶段剩余收益模型的基础上,构建双风险因子调整的剩余收益经营与投资决策模型(Operation and Investment Decision Model of Dual-risks RIM,OIDM-DRRIM),并利用中国资本市场经验数据进行实证检验,以此验证OIDM-DRRIM模型的可行性与适用性。

2 假设条件与模型构建

2.1 假设条件

基于一般剩余收益模型的理论基础,针对式(2)中第三阶段不可明确预测的剩余收益,本文提出如下假设条件:

假设1公司的净资产(BV)可以区分为净经营性资产(OA)和净金融性资产(FA),相对应的,公司的净利润可以区分为净经营性资产产生的净利润(NIOA)和净金融性资产产生的净利润(NIFA)。即公司各期均存在如下恒等式关系:

BVτ=OAτ+FAτ,NIτ=NIOAτ+NIFAτ

假设6公司第n+1年开始历年的净收益分红比例为π,其中净经营性资产产生的净收益分红比例为π1,净金融性资产产生的净收益分红比例为π2。

K.R.指出,净资产可以分为净经营性资产和净金融性资产[26]。会计领域的财务管理与公司理财学科中经常地将公司净资产区分为净经营性资产和净金融性资产,在此基础上,将公司的净利润区分为净经营性资产产生的净利润和净金融性资产产生的净利润,并分别计算RNOA和RNFA。由此假设1是合理的。

李刚以电子通讯行业为类,对上市公司净资产收益率分布进行实证分析,认为净资产收益率近似服从正态分布[27]。企业经营利润率会围绕行业平均利润率上下波动,基于中心极限定理,净经营性资产收益率服从正态分布。由此,假设2是合理的。

金融性资产的收益率与经营性资产的收益率相比,具有较大的波动性与随机性。刘攀等指出,金融资产收益率服从标准正态分布,同时以我国沪深300指数为例,比较了正态、 SKST、AEPD、AST和ALD分布对金融收益率典型事实特征的描述,以及在这些分布的假设设定下样本VaR(Value at Risk)的测度效果,未发现哪一类模型在度量VaR上具有绝对优势[28]。同时,林勇等比较了有效市场假设与分形市场假设,并认为有效市场假设对应于正态分布,而分形市场假设对应于“肥尾”分布[29]。根据现有研究文献可以发现,关于金融资产收益率的分布,有许多研究者提出了服从正态分布,但同时也要许多研究者从不同的角度提出金融资产收益率具有“尖峰肥尾”的特征,如封建强提出了t分布[30]。同时,现有广泛应用的金融计量模型,如资产组合模型、CAPM、APT以及Black Shcoles定价模型等都是以收益率服从正态分布为基础计算[27]。由此假设4的提出也是合理的,同时与假设2作区分,即净经营性资产收益率和净金融性资产收益虽然都服从正态分布,但两者的均值与方差是不相同的,以此来区别两者的平均收益率和风险水平是不一样的。

很显然,在假设2和假设4的基础上,进一步地提出假设3和假设5也是合理的。

基于公司股利支付政策的固定股利支付比率,在假设1的基础上,提出假设6是合理的。

2.2 模型构建

基于上述假设条件,由式(2)可以推导出:

(5)

式(5)即为本文构建的双风险因子调整的剩余收益经营与投资决策模型。

对式(5)整理后,可以得到:

(6)

(7)

于是上式(6)的三阶段剩余收益模型还可以表示为如下形式:

α1OAt+n+β1FAt+n+α2φt+n+β2φt+n

(8)

本文如下拟对式(8)进行实证研究,以检验该模型的适应性。

3 实证检验

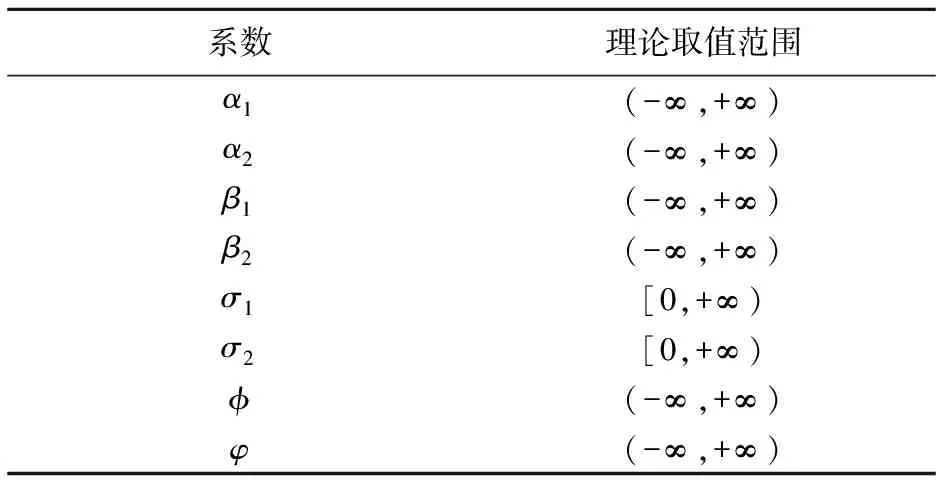

3.1 基于会计的实际意义,各相关系数的理论预测范围为

表1 系数说明

同时,基于有效市场假说,在有效市场中,资本市场上股票的价格即为其内在价值的反映,在权益价值判断的实证研究中,学者们均假设股票的价格即为其价值。由此,本文的实证研究也采用同样的方法,即上述公式(8)左边的价值Vt就用同期的股票价格Pt来替代。

3.2 变量定义与数据说明

本文实证研究中涉及到的经验数据,都采用WIND数据库合并报表(年报)中相应的年度数据。本文中各个变量的说明及计算方法如下:

P:表示股票每股价格(未复权)。

FA:表示资产负债表日每股净金融性资产的账面价值。

OA:表示资产负债表日每股净经营性资产的账面价值。

BV: 每股净资产账面价值,即在任何一期,均有BVt=OAt+FAt。

ROE:表示净资产收益率。

r:表示无风险报酬率,本实证中,r采用一年期的银行存款定期利率。

R:表示折现率,等于1加无风险报酬率,即R=1+r。

φ:不可明确预测期内的每股净经营性资产增长量的期望方差,可以用过去一年的净经营性资产增长量平方计算得出。

φ:不可明确预测期内的每股净金融性资产增长量的期望方差,可以用过去一年的净金融性资产增长量平方计算得出。

本文选取1997~2014年中国资本市场沪深两市所有的上市公司作为实证研究对象,由于金融性企业的财务报表编制有其金融行业的特殊性,本文实证样本中剔除掉银行、证券、保险、投资等金融性企业。同时扣除ST、*ST、以及数据缺失的样本,最后总共获得了13167个样本观察值。实证所使用到的相关财务数据以及股票的市场价格均来自(Wind)万德数据库系统。股价P则选取每年4月30日的收盘价,其原因是根据规定,上市公司的年报必须在下一年的4月30日前披露,如果4月30日当日为节假日而休市时,则选取前一个交易日的股票收盘价格作为计算依据。为净金融性资产,可以由金融性资产和金融性负债相减得出,金融性资产选取交易性证券、持有至到期投资、一年以内到期的长期债券投资、应收利息四项。其中,由于2007年会计制度改革,交易性证券2007年以后计入短期投资,持有至到期投资计入长期债券投资,其他科目则没有发生变化。金融性负债选取一年以内到期的长期负债、应付利息以及应付债券三项。OA为净经营性资产,可以由经营性资产减去经营性负债得到。而经营性资产则可以由总资产减去金融性资产所得,经营性负债则等于总负债减去金融性负债。

3.3 实证检验结果

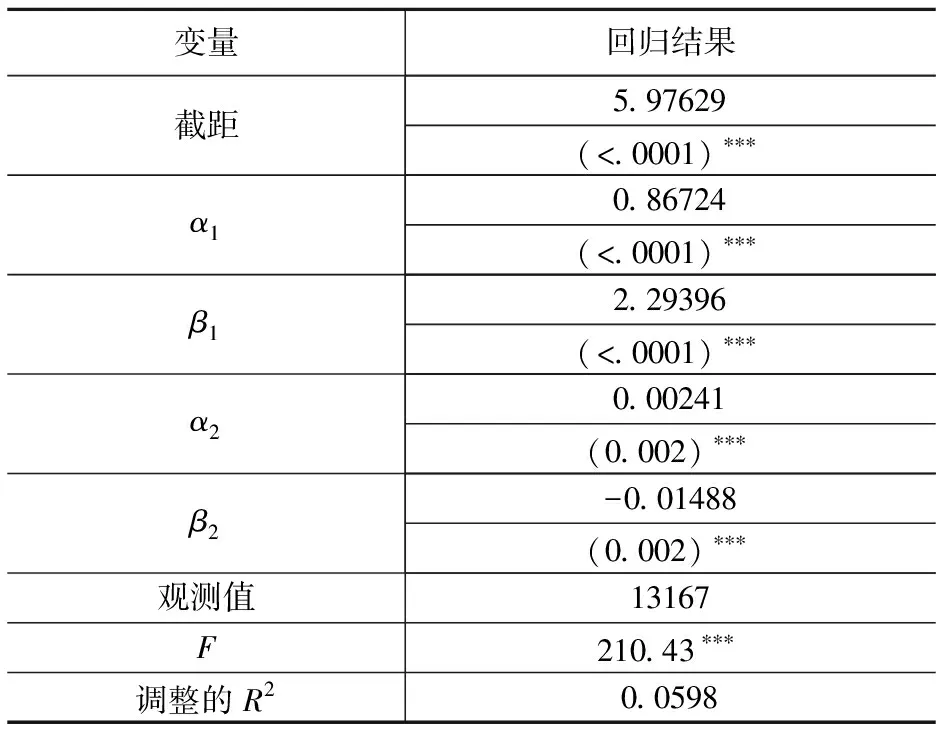

基于公式(8),用Stata统计软件对样本数据进行回归分析,得到的实证结果如表2。

表2 实证检验结果

*、**、***分别代表在10 %、5 %、1 %的置信水平下显著(双尾)。

从表2可以看出,净金融性资产和净经营性资产与企业价值呈现1%显著正相关。另外,净金融性资产增长量的期望方差与企业价值呈现1%显著负相关。而净经营性资产增长量的期望方差与企业价值呈现1%显著正相关。同时,净经营性资产增长量的期望方差对企业价值也呈现正向影响,而净金融性资产增长量的期望方差对企业价值呈现负向影响。表2的实证结果表明式(8)所构建模型对于中国资本市场具有非常好的适用性。

3.4 稳健性检验

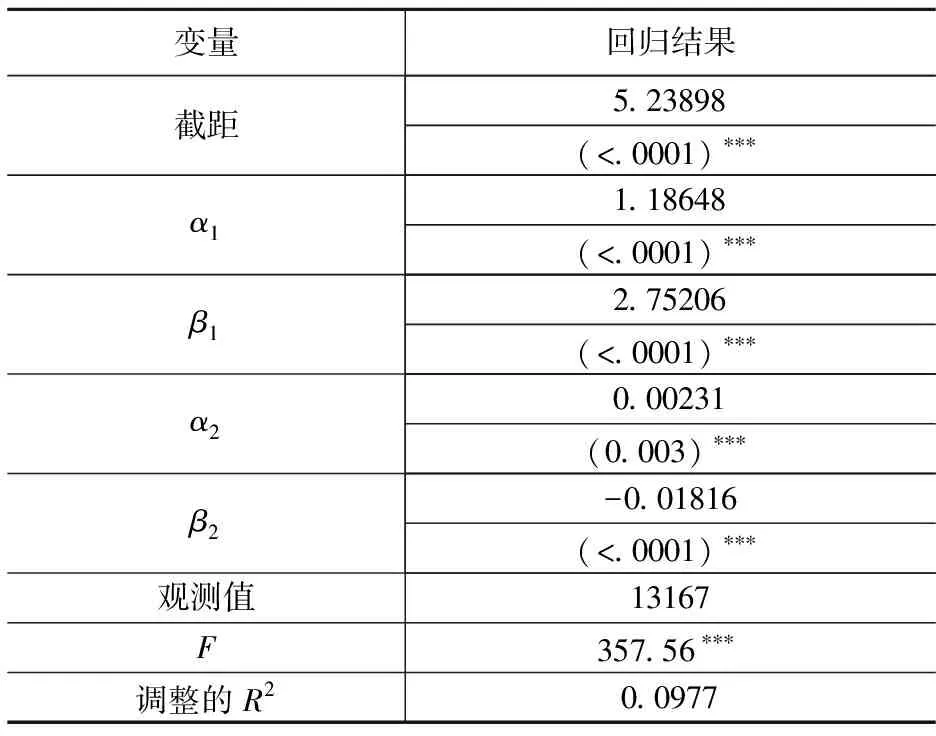

为了进一步检验实证结果的稳健性,对公式(8)中涉及到的无风险利率由一年期银行贷款利率替换成一年期国债利率,同样对样本数据进行回归,实证结果如表3。

表3 稳健性检验

*、**、***分别代表在10 %、5 %、1 %的置信水平下显著(双尾)。

同样地,从表3可以看出,净金融性资产和净经营性资产与企业价值仍呈现1%显著正相关,同时,净金融性资产增长量的期望方差与企业价值呈现1%显著负相关,净经营性资产增长量的期望方差与企业价值呈现1%显著正相关,调整的R2有一定程度提高,总体而言,与表2回归结果类似。从实证的角度进一步证明了式(8)所构建模型对于中国资本市场的适用性。

4 净经营性资产与净金融性资产的关系研究

从上述基于双风险因子调整的剩余收益经营与投资决策模型的理论推理与实证检验,可以发现公司的价值受到公司在第二阶段期末的净经营性资产和净金融性资产的影响,那么两者之间的比例关系是否会影响到公司的价值,以及是如何影响? 基于此,提出如下假设条件。

(9)

根据上述的推理分析,则上式(5)可以变换为:

(10)

对式(10)求Vt对ω1的一阶导数,经整理可得:

(11)

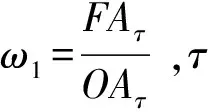

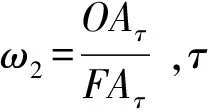

同样道理,可以做出如下假设:

(12)

根据上述的推理分析,式(5)也可以变换为:

(13)

对式(13)求Vt对ω2的一阶导数,经整理可得:

(14)

5 基于双风险因子调整的剩余收益经营与投资最优决策模型

由式(11)和式(14),经整理可得:

(15)

6 结论

本文将公司的净资产按其属性划分为净经营性资产和净金融性资产,并基于其不同的风险考量,从理论上构建了双风险因子调整的剩余收益经营决策模型。同时利用中国资本市场经验数据实证检验了该模型的有效性与适用性。基于此,公司针对第三阶段的非明确期,可以在预测未来经营风险和金融风险以及相应的平均经营回报与平均金融回报等因素条件下,对第二阶段明确期做出最佳的净资产配置(即净经营性资产和净金融性资产之间的比例关系)安排,以此做出最优的经营与投资决策,使得公司价值最大化。本文对公司作出经营与投资决策的决策者就未来涉及净资产配置决策具有重要的理论和实践意义。

第一,针对产能过剩,或未来市场不明朗,经营风险过高时,应降低净经营性资产的经营与投资比例;相反则增加净经营性资产的经营与投资比例。

第二,在金融市场风险高的时期,比如2008年的金融危机时期,则应降低净金融性资产的经营与投资比例;相反则增加净金融性资产的经营与投资比例。