垃圾焚烧发电:核心驱动力仍向好

2019-07-08刘吉洪

刘吉洪

近期A股强势上涨,上证指数3100点已破,创业板今年更是已有超过35%的涨幅,龙头板块如券商气势如虹。但与指数的势如破竹不同,大部分市场参与者并没有那么多的收益率,甚至有不少“满仓踏空”的投资者。站在当前的位置,很多板块追涨有风险,但踏空又难受,A股还有什么板块是可以可以相对“放心”买入的呢?笔者梳理后发现环保板块今年整体涨幅不大,叠加目前国家对民营企业融资难、融资贵的重视以及1月份的天量信贷信号,预计今年环保企业基本面至少不会比去年更差,其中,垃圾焚烧发电这个细分的优质行业可以关注。

行业仍处于增量市场

2007年至2016年,我国城市生活垃圾焚烧厂年实际处理量从1445.96万吨增长到7956.57万吨,复合增长率达20.86%。

目前,我国城市生活垃圾无害化处理中仍以填埋为主,2016年城市生活垃圾无害化处理中填埋处理占比为66.18%、焚烧处理占比为31.38%。垃圾填埋分解过程中会逐步释放细菌、病毒等有害物质,并容易产生垃圾渗滤液。在此背景下,我国城市生活垃圾填埋处理占比已从2007年的81.70%下降到2016年的66.18%。

同时,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》(以下简称“规划”),全国城镇生活垃圾填埋处理规模将从201 5年的50.15万吨/日下降到2020年的47.71万吨/日,处理规模占比将从2015年的66%下降到2020年的43%。未来我国城市生活垃圾填埋处理占比仍将持续下降。根据规划,到2020年底,全国城镇生活垃圾焚烧处理规模将达到59.14万吨,日,处理规模占比将达到54%:具备条件的直辖市、计划单列市和省会城市(建成区)实现原生垃圾“零填埋”;设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上。“十三五”期间我国垃圾焚烧处理仍有较大增长空间。

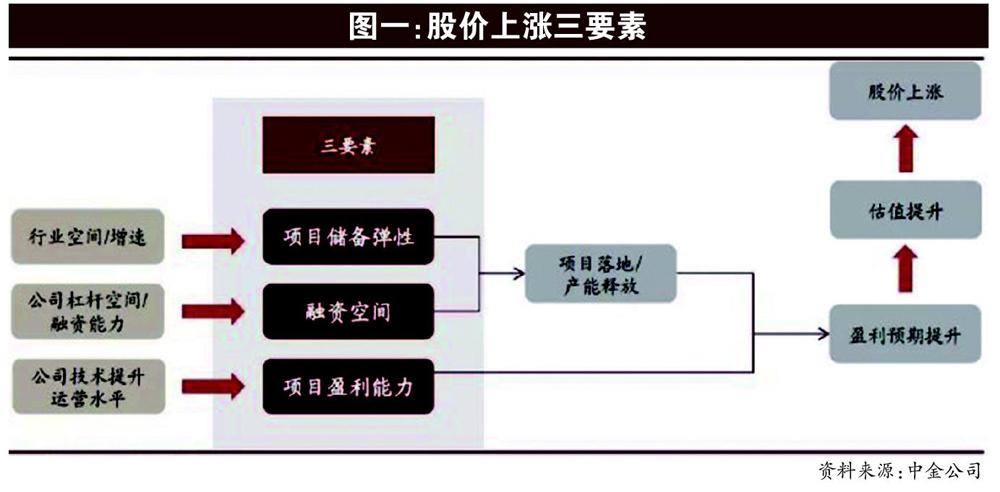

股价上涨的三要素

根据中金公司的观点,2012-2014年垃圾焚烧行业上网电价补贴政策,催化行业快速发展,龙头公司项目储备快速增长、融资推动产能落地,带动盈利增速预期提升,股价上涨1-4倍,P/E估值提升1-2倍。我们认为项目储备弹性、融资空间、项目预期盈利能力,这三大要素依然是驱动固废行业股价上涨的核心驱动力。

中金认为,当前行业所处阶段、产业政策、宏观背景与2012-2014年时均有所不同,但当前垃圾焚烧行业三大要素依然向好:

1)行业复合增速20%,且集中度不断提升,龙头公司产能复合增速预计30%,将高于行业增速;

2)融资环境边际改善,加之龙头公司杠杆空间均较为充裕,足以推动在手项目投产:

3)项目处置费中标价格趋于理性,叠加设备技术迭代有望推动项目盈利能力持续提升。补贴政策变化可能性小

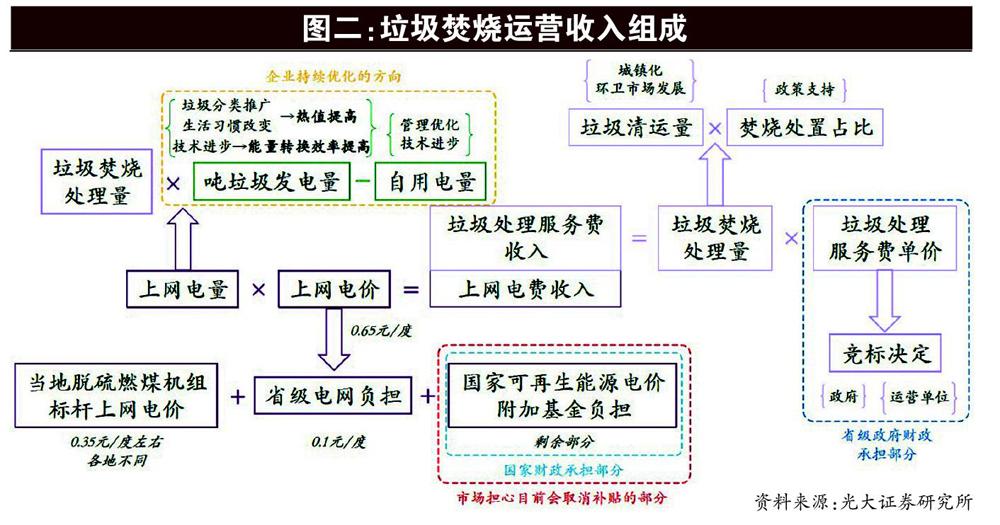

市场比较关注垃圾焚烧发电电价补贴(尤其是国补)变动的可能性(见图二)。

目前,我国绝大部分垃圾焚烧发电项目的上网电价(含税)由三部分组成:垃圾焚烧发电电价(0.65元/度)=当地脱硫燃煤机组标杆上网电价(0.25元/度到0.5元/度范围内,各地不同)+省级电网负担(0.1元/度)+国家可再生能源电价附加基金负担(剩余部分)。

其中补贴来自两部分,一部分是各省级电网负担的0.1元/度的省级补贴(电网企业通过销售电价予以疏导),另一部分来自可再生能源发展基金(属于中央政府性基金)中的电价附加收入安排的支出。

回顾光伏行业、新能源汽车行业补贴退坡的经验,当财政缺口过大、产能发展过剩时,政府补贴将逐步退坡乃至取消。现在市场同样担忧垃圾焚烧发电的电价补贴是否也将面临逐步退坡甚至被取消的命运?

光大证券认为现在还不是时候,给的两个原因如下:

一、供需情况不同,产能缺口依然较大。光伏、风电行业经过多年的高速发展,产能增长远超预期,同时也已基本完成国家规划要求;而垃圾焚烧行业目前的发展尚未完成国家“十三五”规划的目标(2020年设市城市生活垃圾焚烧占比50%,全国城镇(设市+县城)生活垃圾焚烧产能59.14万吨/日,而2017年分别为43.84%、33.14万吨/日)。

二、对财政的压力不同,对可再生能源基金压力较小。根据光大证券的测算,和光伏、风电相比,假设201 7年所有城镇垃圾焚烧处理量均纳入可再生能源基金补贴目录(实际的入库率为51%左右),需要的国补资金支持也仅占可再生能源发展基金支出的5.60%。

中金公司也持类似观点,认为考虑当前环保严监管的背景以及实际中央补贴金额占地方财政收入的比例仅为0.16%,不必过度担忧补贴政策变化。若补贴政策变化,企业和有能力的地方政府均有意愿提升处置价格保障项目合理盈利,以避免环保不达标风险。根据测算,假设上网电价补贴维持目前平均水平,垃圾处置费70元/0屯,项目资本金IRR(内部收益率)可到12%:假设不考虑任何上网电价补贴,项目资本金IRR若要达到12%,垃圾处置费需提高至130-140元/吨,所以政府取消或减少补贴而另一方面增加垃圾處置支出的概率很小。

从行业整体来看,我国垃圾发电行业集中度较高,从存量已投运产能市占率看,尽管近年来集中度趋于下滑(行业前五在2014年-2018上半年基本维持在31%-32%,行业前十由2014年的51%下降至2018上半年的46%,行业前十五由2014年的51%下降至2018上半年的46%),但当前龙头公司储备项目产能充足,是已投运产能的0.63-1.9倍,考虑其盈利能力稳定、具备充足杠杆空间推动项目落地,龙头公司当前平均估值水平对应2019年17倍PE左右,性价比突出,可关注中国光大国际(H)、绿色动力环保(H)、上海环境、伟明环保、瀚蓝环境以及正在IPO排队的三峰环境。