基于财务共享的企业集团业财融合机制

2019-07-08曹翠珍张敏

曹翠珍 张敏

【摘要】 业财融合是财务、业务、信息技术的三位一体,文章将财务共享作为信息技术的工具,从财务角度和信息角度进行一体化机制设计,以企业内部制度作为实施保障,提高业财融合的可操作性,从而促进企业财务与业务的融合。

【关键词】 财务共享;业财融合

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)11-0084-03

党的十九大报告指出将继续深化供给侧改革,业财融合作为管理会计的核心内容是深化供给侧改革的微观基础,能够提升社会劳动生产率,为企业进行科学管理指明道路,是企业提升管理水平、适应经济发展新常态的重大举措。而企业管理水平的提升,必须有强有力的财务管理机制支持,并以制度作保障,这样才能实现真正的科学信息化管理。实现业财一体化,从组织结构、人员配置、系统要求、数据管理等方面进行改变,能够保障企业战略落地、资源优化配置、投融资决策合理化等。业财融合是发挥财务部门对战略决策和运营管理提供强有力支撑的必要途径。

一、业财融合:主观意愿还是客观需求

十九大报告指出,我国社会基本矛盾已经转化为“人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾”,深化供给侧改革,贯彻新发展理念,建设现代化经济体系是解决当下社会矛盾的重要举措。在企业层面,借助财务共享这一模式实现业财一体化可以达到提升顾客价值和运行效率的目的,可有效改善不平衡不充分的发展现状。国内外学者对企业實施业财一体化有诸多见解。

美国管理会计协会(IMA)于1998年、1999年、2000年先后发布了“财务职能再设计”“财务职能再设计的工具和技术”“建立共享服务中心”三份公告,提出财务职能调整与重塑的观点,并通过建立“共享服务中心”作为实现持续改进的基本方式,从业财融合机制建立的制度依托出发,做了框架和制度、作业准则方面的探讨。而基于信息化的业财融合为主体特征的云计算理论的形成,恰好印证了IMA公告建立业财融合机制以体制和制度两方面为依托的观点,真正做到制度规范体制运作,体制保证制度实施。IBM于2009—2010年通过调查发现,企业发展需要财务以最佳方式整合企业资源,使组织具有出色的财务效率和业务洞察力,而借助财务共享的业财融合可以保证这一目标的实现。

刘岳华、魏蓉等(2013)认为,要达到业财融合预期成效,必须实施标准化管理,而信息化制度的建设可以保证这一目标的实现。当然,长期以来业务财务职能隔离造成职能部门认识分歧对企业实施业财融合提出了巨大挑战,不利于业财融合体制的建立,信息化制度从整合、合作、协调、共享等方面去审视各部门职能在新制度框架中的作用。尹国平(2016)认为,对业务流程与财务流程进行整合再造,推动业务处理与财务处理流程一体化,通过信息系统实现信息采集同步、数据共享相互映射,业务财务协同发挥管理职能,实现企业价值最大化的目标。

目前,业财融合在国内外企业实践中仍处于探索时期,但以信息化为工具、建设业财融合机制已成为国内外学者研究的焦点。本文以财务共享为工具,以业财融合机制为依托,研究业财融合机制如何将业务财务的各个部分联系起来协调运行进而发挥作用,实现企业科学管理的目标,推进经济转型升级。

二、一体化机制设计:业务财务如何协调运行

进入20世纪以来,全球化和多元化已成为很多大型企业的经营理念,而这一理念在实施过程中伴随着经营环境和科学技术大爆炸式的发展,企业只有提升核心业务的竞争力和精细化经营管理才能实现价值增值。传统的财务部门分为三个层次,第一层次是“账房先生”,主要负责记账、算账、报账、资金收付等基础工作;第二层次是“管理核算”,主要负责预算管理、成本管理、绩效管理、融资支持等;第三层次是“战略支持”,主要负责企业风险管理及为战略决策作出支持。

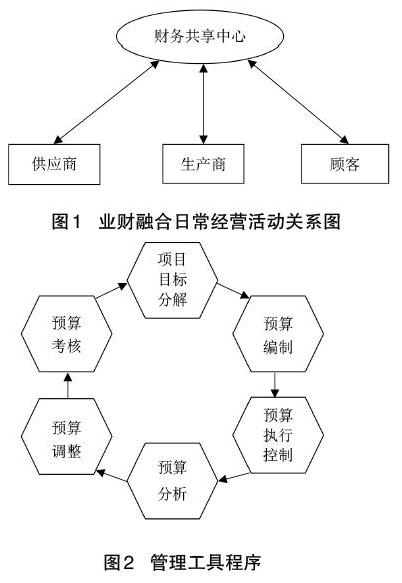

业财融合是财务向业务环节纵深延伸的一种方式,它将打破传统的工作模式,将核算工作从财务部门剥离出来,使高级财务人员积极参与到企业的日常生产经营管理当中去,利用数据测算分析结果帮助企业管理层科学决策。本文以制造业企业为例,以市场(顾客)为切入点,在公司经营的战略制定、供应商管理、筹投资活动、产品研发、市场营销及客户服务等方面将财务介入。业财融合简图如下页图1所示。

(一)财务控制先行

1.从市场出发,财务人员利用现有市场的财务数据,分析企业当下的销售情况、对应的成本管控情况,及时得到数据。(1)在对成本进行管控时,财务共享中心将成本数据反馈给企业,企业应立即采取措施来控制不合理成本;财务共享中心还可以利用互联网大数据寻求更适合的供应商,以达到缩减成本、优化利润空间的目标。(2)财务共享中心通过大数据对顾客消费行为进行分析,并将这一分析结果反馈给企业管理层,企业将自己的产品进行细分,并针对不同的消费群体通过不同的销售渠道进行销售,可以满足消费者任何时间、任何地点、任何方式的购买需求,采取实体、电子商务、移动电子相互整合的方式销售商品或提供服务,提供给顾客无差别的购买体验。这也正是“新零售”的重要体现,真正做到全渠道、泛零售。从以上分析可以看出,以财务共享中心为中心点,在成本管控视角下延伸到战略制定然后再回到顾客,可以保障链条的完整性和有效性,真正做到业务财务的融合。

2.从资金管控角度出发,资金是企业健康平稳发展的基础,企业在制定长短期发展战略时需要考虑资金的来源。对企业短期战略而言,通过供应链融资是不错的选择。但这一目标的实现是在企业具有竞争力时才可行,那么,企业如何获取并保持竞争优势来实现这一目标呢?如前文所述,从市场出发,通过数据这一信息资源,将企业的销售渠道做到极致,产品成本压至最低,以服务和成本来获取行业的竞争优势,可以解决企业发展过程中日常经营的资金问题。

3.从企业发展战略出发,财务共享依然扮演着不可替代的角色。企业的任何一个战略的制定都离不开前期的调查和数据分析,而将这一工作交由财务共享中心来做再合适不过。通过大数据技术,对企业的战略前景和可行性进行详尽的分析,及时与高级管理层进行数据的沟通交流,调整战略路线,防止战略失误。

(二)信息横向互联

1.财务共享中心处于中心位置,其他业务(采购、生产、库存、销售)会通过数据接口与它相连,各个部门可以通过财务共享中心了解其他业务部门的情况,破除了各部门信息的长期条块分割现状,加强了部门间的信息交流与业务合作,可以为决策提供大量、有效、相关的信息,避免决策缺乏科学性。

2.保证了“信息流、资金流、物流”的有效统一。比如材料物资的购买活动,发货单位向企业财务中心发出发货通知,财务中心可以通过单号追踪物流,材料检验合格即时入库,财务收到发票及时录入存货科目。在财务共享中心完成存货购买的一系列活动,真正实现财务、业务的横向紧密联系。

三、企业内部制度保障:制度规范体制运作

制度梳理与重建是业财融合机制建立的基础,为二者的融合提供保障。本文以业务项目化管理为例,为企业提出不同时期、不同管理需求的制度保障措施,突出制度“规范性、指导性”的特点。

(一)立项管理制度

项目立项是企业单项业务的开端,也是项目管理的开端。企业应将业务开始的条件及编码规则做好准备,并将这一资料整理电子及纸质版各一份备查;项目开始后,会有一系列的合同、委托书、中标通知书等纸质、电子材料传回企业,这是企业一项业务发生的真实资料;每一项业务对应唯一的业务编码,这也正是业财融合的唯一标记,是将业务内容从委托单位转为受托单位的载体,项目立项编码包括项目的发生时间、客户名称,并与业务合同进行对应,避免合同交叉管理,有利于企业档案工作的开展。

(二)预算管理制度

预算管理是对项目目标的管理,企业经营的最初目标无疑是将企业利润最大化,单个业务项目是企业经营目标实现的构成要素。以利润这一目标为导向,通过对业务活动和财务结果进行全面预测和筹划,可以合理分配企业的财务和非财务资源。企业在项目预算管理制度中应提出项目收入预算、成本预算,建立预算审批环节,加强项目的盈利性,并将责任落实到每一个岗位上,明确权责利是企业业财融合制度的必要保障措施之一。收入预算与订单、合同信息结合;成本预算将成本进行细分,材料成本、人工成本、固定成本等分别进行核算,做到成本压缩管控的效果;此外,将项目在实施过程中的环境进行预期假设并给出预测性方案以备风险造成较大损失。预算具体程序如图2所示。

(三)实施过程管理制度

项目实施过程管理是整个闭环的重中之重,在项目实施过程中实行项目进度申报制度,保障项目及时完成。项目实施的重要环节设立审批制度,保证决策的有效真实,例如项目成本超过预算成本,此时就应启动成本审批程序,将成本进行再次计算,避免因成本管控不当造成利润空间的压缩。

(四)闭环管理制度

项目闭环管理是对整个项目进行总结,成本管控效果是否见成效,利润目标是否实现,是一个项目成败的最终检验。闭环环节设立绩效考核制度,对项目运作过程中效果突出环节的岗位人员进行奖励,增强团队的协作能力,激发团队的积极性。

四、财务共享全面开道:引跑业财融合

在我国企业财务模式转型过程中,财务共享是不可或缺的关键因素之一,势必会为业财一体化带来新的发展机遇,本文从以下几个方面来阐述财务共享作为业财一体化工具的必要性。

(一)财务共享有助于企业生产经营的成本管控

企业实施财务共享后,成本核算口径得到统一,而且这一过程在财务共享平台进行,交易过程可视化、可控制性增強,企业获得的成本数据真实性较强且较完备,与往期成本对比差异显而易见,使得成本管控更为有效和具体。由此可见,财务共享不但可以降低企业生产经营成本,而且有利于成本的精细化核算管理,将虚增成本风险降到最低。

(二)财务共享有助于企业生产经营的预算管理

财务共享的数据来源于财务共享平台记录的真实交易或事项,这提高了财务信息的专业性和技术性,因此,预算部门可以得到质量较高、较完整的当期和往期数据,制定出更加精准的生产经营预算方案。此外,财务共享中心是企业日常交易的集中地,集团企业可以通过分析财务共享中心的数据将交易实时化,真正做到数据的即时分析,预算的即时管控,调整结果的合理可靠。由此可见,财务共享中心不但可以保障预算方案的准确性,而且有助于预算的管控。

(三)财务共享有助于企业生产经营的绩效管理

绩效管理与企业日常生产经营形成的数据密不可分,财务共享可以保证数据的准确性和完整性。财务共享融合了企业生产经营的各个步骤,所以业绩评价数据的真实性更为可靠,利用财务共享中心的数据进行业绩评价更加准确且公平性更强,提高了绩效管理的质量。

(四)财务共享有助于企业生产经营的报告管理

一方面,财务共享中心打破了传统财会部门数据割裂的禁锢,将数据进行统一汇总核算,为业财融合机制的建立提供了大量真实可靠、成本低廉的数据,有利于财务人员通过数据分析结果进行决策。另一方面,财务共享中心夯实了数据基础,使得企业日常经营的流程、管理、数据标准统一化,战略制定、管理决策更加科学数据化。此外,财务人员可以从财务共享中心获取报告级的数据,有利于企业报告编制工作的实施,使报告的真实性得到保障。

五、结语

业财融合是企业未来发展提质增效的重要举措,也是管理会计在我国企业发展的一大进步。本文以业财融合的客观必要性为出发点,从财务角度和信息角度进行一体化机制设计,然后以企业内部制度作为实施保障,提高了业财融合的可操作性,而财务共享作为近年来企业财务模式转变的重要举措,势必会为业财一体化带来新的发展机遇,相信通过学术界和企业的共同努力,业财融合定能为我国企业发展起到重要作用。X

【主要参考文献】

[ 1 ] 齐悦.天职国际举办“业财融合背景下财务共享服务高端峰会”[J].财务与会计,2016,(02).

[ 2 ] 李闻一,王嘉良,胡小峰,杜志玥.基于XBRL的业财融合分析[J].财务与会计,2016,(03).

[ 3 ] 尹国平.业务财务一体化的难点与对策[J].财务与会计,2016,(23).

[ 4 ] 王新哲.管理会计:供给侧结构性改革的助力[J].哈尔滨工业大学学报(社会科学版),2017,19(03).

[ 5 ] 刘岳华,魏蓉,杨仁良,张根红,李圣,肖力.企业财务业务一体化与财务管理职能转型——基于江苏省电力公司的调研分析[J].会计研究,2013,(10).

[ 6 ] 何瑛,周访.我国企业集团实施财务共享服务的关键因素的实证研究[J].会计研究,2013,(10).

[ 7 ] 欧阳筱萌.会计信息化背景下的财务共享模式探析[J].财务与会计,2014,(04).

[ 8 ] 黄庆华,杜舟,段万春,杨鑫.财务共享服务中心模式探究[J].经济问题,2014,(07).

[ 9 ] 陈虎.基于共享服务的财务转型[J].财务与会计,2016,(21).

[ 10 ] 张原,李丽丽,李海霞.CFO推动财务共享服务本土化的建议[J].财务与会计,2016,(23).

[ 11 ] 张庆龙.财务共享服务中心现实问题与未来何去何从[J].商业会计,2017,(19).

[ 12 ] 财务共享开道管理会计奔跑[J].財务与会计,2016,(24).

[ 13 ] 李闻一,朱媛媛,刘梅玲.财务共享服务中心服务质量研究[J].会计研究,2017,(04).

[ 14 ] Yao Li.Study on Optimization of Financial Sharing Service Center [J].Modern Economy,2016,07(11).

[ 15 ] Dan Wang,Fengxia Zhou.The Application Status and Countermeasures of Enterprise Group Financial Shared Services Model—Pacific Insurance Companies[J]. American Journal of Industrial and Business Management,2016 ,(06).