我国家电行业上市公司财务风险研究

2019-07-01林志宏任星月

林志宏 任星月

摘要:随着近年来科技的不断发展,家电行业面临着越来越多的风险与挑战。市场发展的不稳定性,使公司面临一定的风险。家电行业是我国制造业支柱产业,对我国经济发展有重要影响,因此对家电行业上市公司财务风险的准确分析和预测很重要。文章据沪深交易所18家上市公司2017年财务数据,采取主成分分析法对家电行业上市公司财务风险进行研究,并对降低其财务风险提出建议。

关键词:家电行业;财务风险;主成分分析

1.引言

当今企业面对的不仅仅是国内同行业公司竞争,还要面对实力强大的跨国公司的严峻挑战,所以企业必须要时刻关注财务状况,增强风险意识,采取措施来适应国内外环境的不断变化。为实现企业价值最大化,企业就需要开展筹资、投资、日常经营及现金管理等财务活动,虽然其可以提高企业的经济效益,但同时也会为企业带来财务风险。因此如何对我国家电行业的财务风险做出客观评价,从而使其稳步发展,不仅是公司管理层也是广大投资者关注的问题。

本文用主成分分析法得到家电行业上市公司财务风险评价模型,找出影响家电行业财务风险的主要因素,得到财务风险综合评价公式;并对如何降低家电上市公司的财务风险提出建议。

2.模型建立

2.1 指标选取

财务风险不仅包括公司借款带来的风险,还包括日常经营带来的风险,本文主要选取了四个方面的财务指标。筹资活动:流动比率X1、资产负债率X2、现金流量比率X3;投资活动:营业净利率X4、总资产报酬率X5、权益净利率X6;营运活动:应收账款周转率X7、存货周转率X8、总资产周转率X9;发展能力:每股收益增长率X10、净利润增长率X11、三年资本平均增长率X12。

2.2样本选取

本文以青岛海尔、浙江美大等18家公司为研究对象,根据披露的2017年财务报表,对家电行业上市公司财务状况进行综合评价。

3.实证分析

3.1 相关性检验

选好样本和指标后,借助SPSS 统计软件,对X1-X12进行相关性计算,得到如下表1相关矩阵。可以看出,变量之间存在相关性,可进行主成分分析。

3.2提取主成分

通过计算变量特征值、方差贡献率和累计方差贡献率,得到表2。据主成分提取标准,特征值大于1的有4个。因子由12个减为4个,起到了降维的作用。

3.3计算因子荷载矩阵

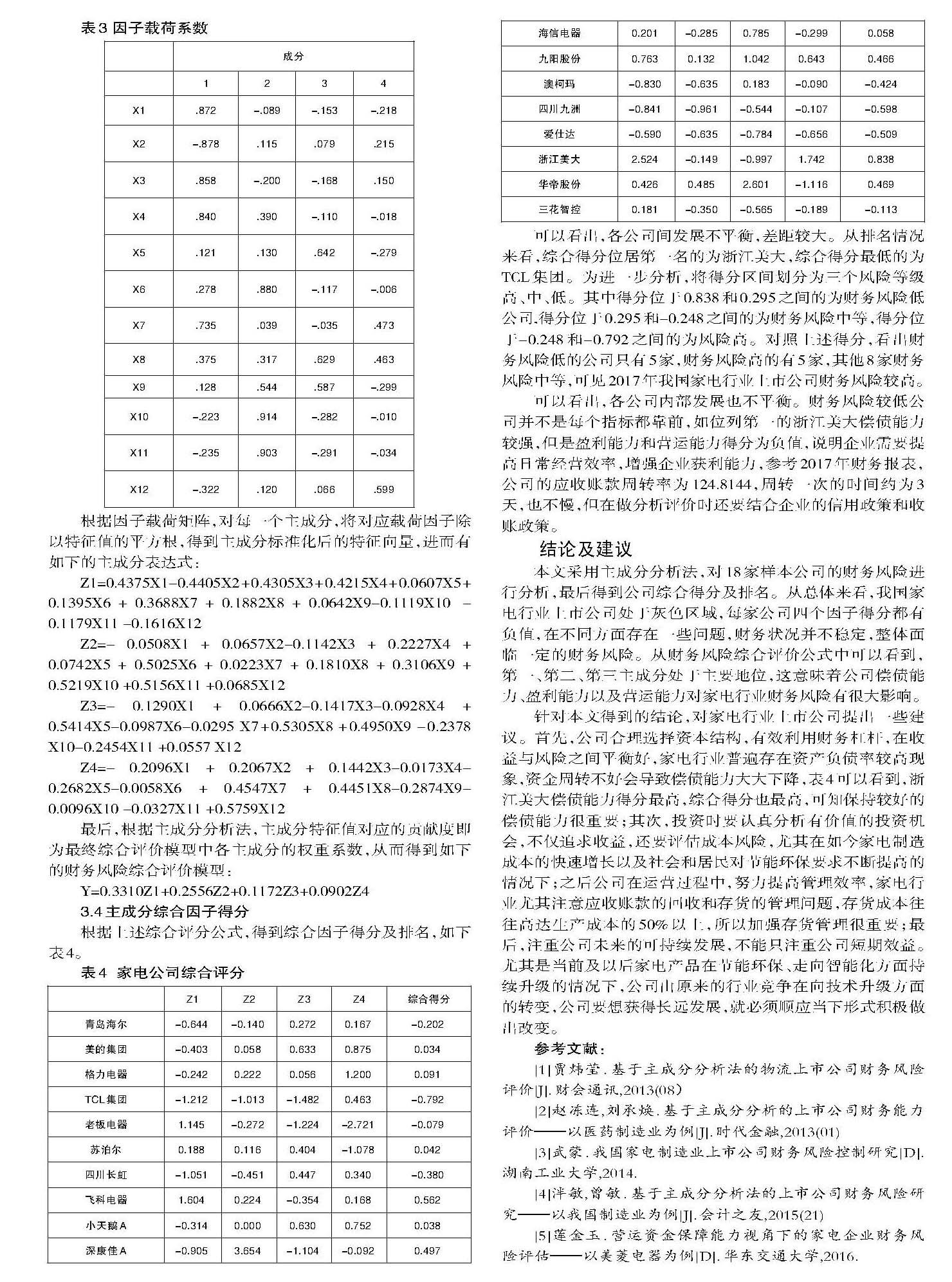

通过对原始数据处理,得到因子载荷系数矩阵,如下表3。指标X1、X2、X3、X4和X7在第1主成分有较高载荷,其反映公司负债比率及偿债能力,将其命为筹资因子;指标X6、X10和X11在第2主成分有较高载荷,其主要反映公司的盈利及投资效益,将其命为投资能力因子;指标X5、X8和X9在第3主分上较高载荷,其反映公司管理层效率,将其命为营运因子;指标X12在第4主成分有较高载荷,这个指标反映未来发展能力,将其命为发展因子。

根据因子载荷矩阵,对每一个主成分,将对应载荷因子除以特征值的平方根,得到主成分标准化后的特征向量,进而有如下的主成分表达式:

Z1=0.4375X1-0.4405X2+0.4305X3+0.4215X4+0.0607X5+0.1395X6+0.3688X7+0.1882X8+0.0642X9-0.1119X10 -0.1179X11 -0.1616X12

Z2=-0.0508X1+0.0657X2-0.1142X3+0.2227X4+0.0742X5+0.5025X6+0.0223X7+0.1810X8+0.3106X9+0.5219X10 +0.5156X11 +0.0685X12

Z3=-0.1290X1+0.0666X2-0.1417X3-0.0928X4+0.5414X5-0.0987X6-0.0295 X7+0.5305X8 +0.4950X9 -0.2378 X10-0.2454X11 +0.0557 X12

Z4=-0.2096X1+0.2067X2+0.1442X3-0.0173X4-0.2682X5-0.0058X6+0.4547X7+0.4451X8-0.2874X9-0.0096X10 -0.0327X11 +0.5759X12

最后,根據主成分分析法,主成分特征值对应的贡献度即为最终综合评价模型中各主成分的权重系数,从而得到如下的财务风险综合评价模型:

Y=0.3310Z1+0.2556Z2+0.1172Z3+0.0902Z4

3.4主成分综合因子得分

根据上述综合评分公式,得到综合因子得分及排名,如下表4。

可以看出,各公司间发展不平衡,差距较大。从排名情况来看,综合得分位居第一名的为浙江美大,综合得分最低的为TCL集团。为进一步分析,将得分区间划分为三个风险等级高、中、低。其中得分位于0.838和0.295之间的为财务风险低公司,得分位于0.295和-0.248之间的为财务风险中等,得分位于-0.248和-0.792之间的为风险高。对照上述得分,看出财务风险低的公司只有5家,财务风险高的有5家,其他8家财务风险中等,可见2017年我国家电行业上市公司财务风险较高。

可以看出,各公司内部发展也不平衡。财务风险较低公司并不是每个指标都靠前,如位列第一的浙江美大偿债能力较强,但是盈利能力和营运能力得分为负值,说明企业需要提高日常经营效率,增强企业获利能力,参考2017年财务报表,公司的应收账款周转率为124.8144,周转一次的时间约为3天,也不慢,但在做分析评价时还要结合企业的信用政策和收账政策。

结论及建议

本文采用主成分分析法,对18家样本公司的财务风险进行分析,最后得到公司综合得分及排名。从总体来看,我国家电行业上市公司处于灰色区域,每家公司四个因子得分都有负值,在不同方面存在一些问题,财务状况并不稳定,整体面临一定的财务风险。从财务风险综合评价公式中可以看到,第一、第二、第三主成分处于主要地位,这意味着公司偿债能力、盈利能力以及营运能力对家电行业财务风险有很大影响。

针对本文得到的结论,对家电行业上市公司提出一些建议。首先,公司合理选择资本结构,有效利用财务杠杆,在收益与风险之间平衡好,家电行业普遍存在资产负债率较高现象,资金周转不好会导致偿债能力大大下降,表4可以看到,浙江美大偿债能力得分最高,综合得分也最高,可知保持较好的偿债能力很重要;其次,投资时要认真分析有价值的投资机会,不仅追求收益,还要评估成本风险,尤其在如今家电制造成本的快速增长以及社会和居民对节能环保要求不断提高的情况下;之后公司在运营过程中,努力提高管理效率,家电行业尤其注意应收账款的回收和存货的管理问题,存货成本往往高达生产成本的50%以上,所以加强存货管理很重要;最后,注重公司未来的可持续发展,不能只注重公司短期效益。尤其是当前及以后家电产品在节能环保、走向智能化方面持续升级的情况下,公司由原来的行业竞争在向技术升级方面的转变,公司要想获得长远发展,就必须顺应当下形式积极做出改变。

参考文献:

[1]贾炜莹.基于主成分分析法的物流上市公司财务风险评价[J].财会通讯,2013(08)

[2]赵冻连,刘承焕.基于主成分分析的上市公司财务能力评价——以医药制造业为例[J].时代金融,2013(01)

[3]武蒙.我国家电制造业上市公司财务风险控制研究[D].湖南工业大学,2014.

[4]泮敏,曾敏.基于主成分分析法的上市公司财务风险研究——以我国制造业为例[J].会计之友,2015(21)

[5]莲金玉.营运资金保障能力视角下的家电企业财务风险评估——以美菱电器为例[D].华东交通大学,2016.