政府对企业并购活动的影响研究

2019-07-01王丽娜

王丽娜

摘要:企业并购是企业进行资源整合和实现快速扩张的重要途径之一。并购作为一种企业整合、产业调整的重要方式,在我国的市场建设,国家战略实施尤其是国有企业调整转型方面具有深远的意义。由于我国并购市场起步较晚,相关理论研究仍然较少,同时国外学者的并购理论并不能完全适应我国的市场背景,特别是政府控制下的并购整合。因此,本文选择了这一问题进行研究,旨在探讨中国市场背景下的政府控制与并购整合,以丰富并购理论并得出对我国并购实践有益的建议。

关键词:政府影响力;企业并购

近年来,我国企业并购活动越来越多。根据统计数据显示,2017年度中国企业并购案例数量为2831起,披露金额的并购案例总交易规模达18919.23亿元。并购作为企业成长过程中优先选择的发展战略之一,在如今的市场中已愈发重要。并购市场的火热同时也引起了国内外学者的共同关注。西方并购市场起步较早,与此相应的西方学术界对并购理论的研究也同时有了较为丰富的研究成果,其对并购动因、并购绩效等方面的研究构建了并购理论研究的基本框架,极大地丰富了并购理论体系。诸如“成功悖论”等问题,无论是在国内抑或是国外学术界均引起了广泛的探讨,也对企业的并购实践有着积极的意义。但是不同于西方的并购市场,我国的并购市场起步较晚,市场环境有着浓郁的政府干预色彩,因此西方的并购理论并不能完全适应于我国特有的并购市场环境。同时,由于我国的并购理论研究起步较晚,相关研究尤其是政府因素影响并购的研究尚未达成统一的意见。

一、前期相关理论研究

对于企业并购的理论研究,以及有了较长的历史,研究的成果耀人眼目,研究的方法和角度也多种多样。国外有相当一部分学者认为政府背景对企业并购具有正向作用。Faccio 、Masulis和Mcconnell(2006)的研究发现具有政府背景的企业可以享受更低的税率和更高的市场份额,并且政府背景可以给企业的超额收益率带来显著的正向的影响。另外,Faccio、Masulis和Mcconnell(2006)、Claessen、Feijen和Laeven(2008)的研究结果表明,当有政府背景的企业经营遭遇困境时,往往可以得到政府的特别贷款,甚至是政府救助。同时,Johnson和Mitton (2001)认为,政府背景在企业需要融资,解决资金问题时,可以帮助企业更顺利地获得债务融资,克服企业的流动性不足等问题。Ang和Boyer (2007)研究发现,选举、捐款获取的政府背景给企业带来诸多益处,该益处主要体现在相关的政策方面。此外,Niessen和Ruenzi(2010)发现,发生并购后,无政府背景的企业的绩效显著低于有政府背景的企业,另外,增加绩效会为并购提供需要的现金流,进而增加并购绩效。

国内大多数研究认为政府控制下的企业并购绩效要低于非政府控制的企业。梁卫彬(2005)认为并购后未能及时更换高管层,尤其是业绩较差的高管层导致了政府控制下企业并购绩效的低下。曾春华和胡国柳(2013)在研究终极控制人对企业并购绩效的研究时发现,政府非市场化的政策性负担导致了其偏离了企业价值最大化的目标。同时,魏星(2014)以及陈旭东、曾春华和杨兴全(2014)等的实证研究也均表明政府控制下的企业并购绩效要低于非政府控制下的企业。

此外,王霞和王宸(2014)以及胡国柳、胡珺和李少华[(2015)研究发现虽然政府控制下企业短期并购绩效要显著低于非政府控制企业,但从长期来看其绩效要优于非政府控制企业。潘红波、夏新平和余明桂(2008)研究发现政府控制下企业的并购绩效在盈利与亏损企业之间有着显著的差异,政府干预对盈利企业的并购绩效起到负面作用,而对亏损企业则起到了扶持作用。

二、重要概念的理论分析

(一)政府控制权

政府控制权在面对企业时有其特殊的意義。不同于一般的股东,国有股权属于全体中国公民,政府作为代理人代为行使公民所享有的控制权,同时政府又需委托企业高管代为行使其管理经营权,由此形成了“公民-政府-高管-企业”的特殊利益链条。政府或其代理人行使剩余控制权的活动就是政府控制。由于非人格化的国有股终极所有者难以承担起有效的监督职责,国有资产管理部门便依法接受委托掌控国有控股企业的实际剩余控制权。因此,可以说,政府控制权是实现国有终极产权的实际控制权。

(二)企业并购

并购(M&A)是兼并(Merger)和收购(Acquisition)的合称。兼并是指两家或两家以上的企业合并为一家企业,交易完成后仅存在一个法人主体;收购是指一家企业通过支付现金、有价证券等方式取得另一家企业的资产或股权,从而获得被收购方的控制权,但交易完成后交易各方仍为独立的法人主体。因两者具有高度的相似性,本质上均是产权转移的行为,所以在讨论时通常不加以区分。

三、案例研究

(一)背景介绍

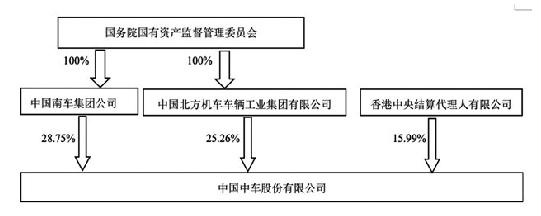

中国北车和中国南车合并成为中国中车,对资本市场的影响许多人都记忆犹新。当时南北两车虽然分立已久,但在业务上仍然具有高度的相似性,其从事的主要业务均是铁路机车车辆和城市轨道交通车辆及相关产品的设计制造工作,这就为后来两车之间的畸形竞争埋下了伏笔。伴随着中国高铁的快速发展,南北车也得到了长足的发展,两车在技术上不断提高,在市场的竞争实力也不断增强。此时,将业务拓展向海外已成为了必然。在海外市场开拓动力的驱使下,两车不断压低报价,开始了以“价格战”为主要方式的恶性竞争。2011年土耳其机车招标,两车互相压价致使标的旁落韩国;2012年阿根廷城轨招标,两车再次互相压价,最终南车以近乎成本价的成交价格才拿下合同;2014年波士顿地铁招标,北车仅以其竞争对手庞巴迪一半的报价拿下了项目。南北车的恶性竞争愈演愈烈,这对双方都造成了极为不利的影响。两车的合并事宜被提上日程。合并后的中国中车股权结构如图。

当时的并购动因是计划发挥合并后的经营协同效应,加上开拓海外市场扩大全球市场份额,推动我国制造业转型升级。

(二)并购绩效分析

本文以2015年作为南北车合并的并购年份,使用2013年(合并前二年)、2014年(合并前一年)、2015年(合并当年)、2016年(合并后一年)以及2017年(合并后二年)的年度财务报表数据及相关资料进行分析。

1.盈利能力

从销售净利率来看,合并前后南北车均保持了稳定的增长趋势,合并前后相比较而言无明显变化,这说明并购在销售上的整合并没有达到预期的效果。一方面恶性竞争的改善带来了销售价格的提升,尤其是海外市场价格的回升,但另一方面双方销售渠道的整合仍不到位,带来的冗余降低了销售净利率。总资产净利率和权益净利率均在2015年即并购的当年得到了显著的提高,但在此后两年快速回落,2017年甚至要低于合并前的状况。这说明合并当年的提升来自于销售增加带来的净利润升高,而合并后两年的快速回落进一步证实了两家企业之间整合的不到位,诸如销售渠道等的资产资源配置未达到最优效果,同时,海外市场销售市场开拓的不顺利也带来了销售收入的下降。因此,综合来看南北车的合并效果并不尽如人意。从政府视角来说,国资委介入促成双方合并为一个主体从根本上消除了恶性竞争的源头,给南北车在市场上尤其是海外市场上形成合力创造了有利条件,同时也带来了销售价格的回升。

2.营运能力

从表2我们看到,在并购当年以上四个指标均有提升,可以看出合并带来了资产流转的显著改善。其中,应收账款周转率、非流动资产周转率提升非常显著,这是由于南北车合并带来的议价能力改善。一方面南北车合并垄断了国内90%的市场份额,另一方面两车合并巨大的体量增强了中车在海外市场的声音。这使得其对上游厂商有了更有利的采购政策,对供应商有了更长的汇款周期;对下游顾客有更强的话语权,加快了款项的回收。但是同盈利能力一致,在并购后两年各项指标快速回落,这是由于国内市场趋于饱和,海外市场竞争加剧所带来的,两车的合并并没有有效的解决这一问题。

3. 偿债能力

从表3我们可以看出上述四项指标在合并后均有有效改善。特别的,对北车而言改善效果尤为显著,这是由于北车上市融资较南车要来得晚,融资能力有所欠缺。而在南北车合并为中国中车后,占据了国内市场90%以上的市场份额,垄断效应给他们带来了良好的融资渠道,同作为央企其后有一定的国家力量背书,使其拥有良好的信用背景。此次合并带来的资金优势可以给中国中车海外市场的开拓打下堅实的基础。

四、研究结论与启示

总体来说,此次并购带给南北车的财务绩效改善并不明显。一方面是因为两家企业整合未达到预期效果;一方面是因为南北车本身资产较为优质,改善提升空间有限。但从政府战略实施层面来看,南车北车合并为中国中车无疑是成功的,它有效改善了合并前两者海外恶性竞争的局面,将两者作为一个整体展现在世界面前,成为我国制造业走出去的典范之一,为我国在新一轮的国际分工中占据有利地位打下了坚实的基础。

从以上的案例分析中我们发现,如若没有政府的介入,即便是面对着国际市场上的恶性竞争以及国内市场的饱和,他们之间并购仍是难以自发形成的。同时,面对复杂的国企架构,没有高级别政府的介入,其并购的成本将会更加复杂化。但是,政府在挥动它这只有形的大手的同时,也要考虑它的市场后果。正如南北车合并,尽管他消除了恶性竞争,形成了合力开发海外市场的局面,但不可避免的,并购后的中国中车将在国内市场形成绝对的垄断,它的正确与否仍然需要市场的检验。

参考文献:

[1]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(04)

[2]魏星.中国公司并购中政府干预效应及其职能定位研究[D].中国社会科学院研究生院,2014.

[3]王霞,王宸, WANGXia,等.地方政府干预与企业并购价值效应研究[J].上海财经大学学报,2014(16)