高铁盈亏平衡分析法的探究与思考

2019-06-27张骥翼吴立宏万超

张骥翼,吴立宏,万超

(中国铁路呼和浩特局集团有限公司,内蒙古 呼和浩特 010057)

1 概述

自“十一五”以来,我国高铁经历十多年的快速发展,产生了良好的经济效益和社会效应。这期间,高铁建设的重心已经由满足需求、拉动需求向补齐局部地区短板转变。而随着铁路投融资体制改革深入推进,高铁建设的投资关系也由铁路主导向地方政府主导转变。在此大环境下,一条高铁的建设运营,势必要关注3个方面因素:一是研究高铁线路的客观投资效益,二是项目建成运营后的经营策略优化,三是路地共同发展高铁项目合作共识的达成。

目前,对于高铁经济效益的研究,不同研究主体所研究的对象、侧重点以及采用的理论、方法不尽相同。以设计院为代表的研究主体,主要以新建高铁项目为研究对象,通过计算投资期内的财务内部收益率,来判断高铁项目在整个投资期内是否可行[1]。由于计算财务内部收益率属于时间跨度较大的宏观预测,在外部投资环境和政策的影响下,相关表征指标变数大、计算结果误差偏高、与运营方案直接关联性不强,因此该方法对项目建成后的运营,缺乏具体、有效的指导。以高校、研究所等为代表的研究主体,主要以高铁运营企业为研究对象,一般围绕企业运营成本核定、列车开行方案、开行效益评价进行研究[2-6]。由于相关研究多集中于优化理论方法的探讨,是基于已知结果的再研究,关注细节问题多、系统分析少,且研究数据不完整、时效性不强,因此对高铁运营企业经营策略优化缺乏切实、可操作的指导。以铁路运营企业为代表的研究主体,主要以运营高铁线路为研究对象,传统上一般按照运营收支两条线分别统计,虽然掌握了实际收入和成本,但由于财务盈亏分析与列车开行方案的关联度不够密切,导致客运产品的精细化管理程度不够高,因此难以从效率效益最大化的角度对列车开行方案进行指导,与当前市场主体地位的身份不符[7-8]。

因此,需要寻找一种综合解决上述3个方面研究角度问题的方法,以适应铁路运营单位作为市场主体后实现以效益为核心的目标所需。为此提出:在高铁项目的研究论证阶段,就相对准确地测算出盈亏平衡点,让项目建设单位、运营单位和地方政府心中有数,有利于对运营初期难以盈利的高铁项目争取运营补贴;同时,通过测算出的盈亏平衡点,建立高铁运营盈亏和列车开行方案之间的关系,指导高铁运营企业科学优化列车开行方案,以达到效益的最大化。

对于一条各方面情况确定的高铁线路而言,高铁盈亏平衡点是高铁线路内在的客观属性,可以作为高铁线路运营效益的重要参考标准。以上提出的高铁盈亏平衡分析法,就是通过盈亏平衡点分析项目成本与收益的平衡关系的一种方法,从理论支撑上与设计院基本一致,理论依据充分;从实际操作和指导上,紧紧扣住了全面预算管理的核心要义,收入、支出都通过数学建模的办法进行了综合考虑,解决了以往收支两条线、业务与财务融合性差的问题,所以具有较强的指导性和可操作性。

2 高铁盈亏平衡分析法的主要内容

高铁实现盈亏平衡,从理论上讲,就是一定时期内高铁的运营收入等于运营成本支出。一条高铁建成运营后,运营收入主要为客票收入(可以折算为高铁列车的开行列数),运营成本支出主要包括固定成本和变动成本(固定成本在运营后就不再变化)。高铁盈亏平衡分析法,是一种综合归集高铁运营成本各项因素后作为定量,以理论上的盈亏平衡“零”点为目标值,建立起以列车开行列数为变量的盈亏估算一次函数模型,在日常实务中既可以快速估算高铁的运营盈亏额,也可以指导建立盈亏平衡下的列车开行方案。下面将通过综合归集影响运营成本和收入的主要因素,以盈亏平衡为目标值建立数学模型。

2.1 高铁运营成本分析

根据《铁路运输企业成本费用管理核算规程》的规定,铁路运营成本主要包括:线路及建筑物类支出、设备类支出、运输类支出、其他类支出、资本成本支出等内容。与既有普速铁路相比,高铁运营成本具有以下特点:一是固定资产折旧所占比重较大,二是电力消耗在运营成本中所占比重较大,三是维修费用占比重较大,四是资金成本占用较多。

在实际财务核算过程中,从成本属性的角度分析,运营成本可分为固定成本和变动成本2部分。其中,固定成本是与线路基础条件和投资情况相关的成本,不随运营量的变化而变化,每年自然发生、固定支出,一般包括财务成本和线路维管成本。而财务成本主要包括折旧成本和利息费用2项,占据了财务成本的绝大部分(约90%)。线路维管成本在线路稳定运营后、线路里程不变的情况下,年发生额基本保持不变,因此可以认为维管成本是固定成本的一部分。变动成本是与线路使用方式相关的成本,受运营量影响,与列车开行对数、旅客流量等变量相关,主要包括人工成本、电力成本。由于高铁列车随着运行速度提高、风阻增大,能耗将以指数级增大。因此,电力成本是变动成本的主要构成部分[9-11]。

在此,有必要对车辆运用成本进行单独讨论。在正常财务核算中,由于车底配备相对固定,车辆运用成本可作为固定成本。而在新线开通方案制定的估算中,由于车底配备随方案变动,车辆运用成本应作为变动成本。因此,车辆运用成本归属需根据具体情况进行合理确定。

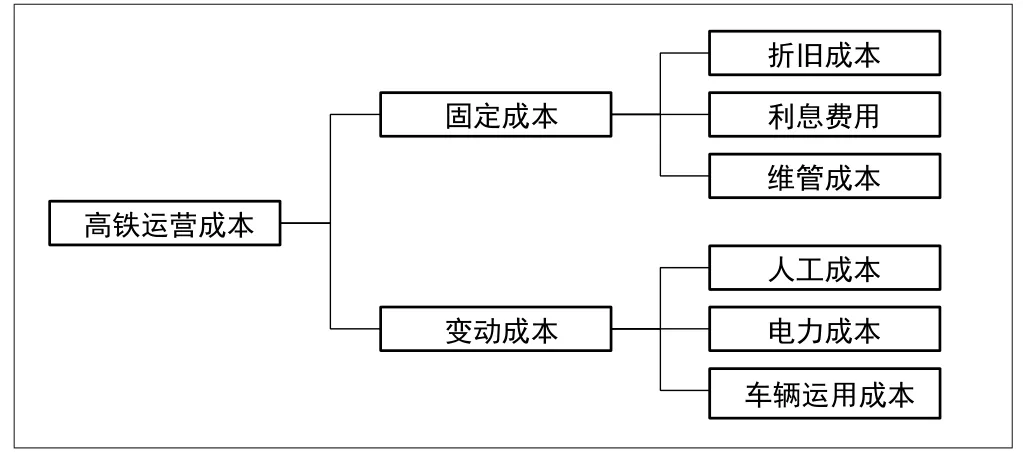

综上所述,在估算高铁运营成本时,主要归集固定成本(折旧成本、利息费用、维管成本)和变动成本(人工成本、电力成本、车辆运用成本)2类6个科目(见图1)。

图1 高铁运营成本计算科目

2.1.1 折旧成本

由于高铁线路设备庞杂,不同设备折旧率不同,因此可选用综合折旧率以方便计算。假定高铁线路投资总额为I,综合折旧率为r折,则折旧成本C折为:

根据高铁项目在可研设计过程中所确定的回收期推算,高铁线路综合折旧率为3%。但财务实际计算折旧时,是以具体设备的折旧率分项进行计算,以此推算出的综合折旧率为1.5%~1.8%。其中,普通客运专线为1.5%,高铁线为1.8%,这就意味着普通客运专线使用年限约为60年,高铁线路使用年限约为50年,这个结果更贴合铁路运用实际和工作经验[12]。

2.1.2 利息费用

该项成本支出主要考虑铁路建设投资产生的付息,与高铁线路建设投资及贷款额有关。铁路企业在这部分投资中主要支付利息。由于贷款利率围绕基准利率变化,为方便计算,主要采用基准利率作为平均利率,这也符合现场实际情况。假定高铁线路投资资本金比例为α,基准利率为r基,目前,我国基准利率为4.9%。则利息费用C息为:

2.1.3 维管成本

高铁线路维管成本主要包括固定设备设施日常维护成本和委托管理成本,涉及车务、工务、电务、供电等部门分项。由于同一地区线路技术条件相同或相近,在具体计算时,主要以线路每公里平均维管成本为基本单位。假定线路长度为L,每公里平均维管成本为c维(c维随地区、铁路局集团公司的变化而变化,但在同一区域、公司,以及一定年限内,c维值基本固定),则总维管成本C维为:

2.1.4 人工成本

主要指随车用工的人工成本,由于在不同运营量下,需开行的列车对数不同,所以需要的随车人员也不同。目前,高铁列车运行方式一般是12 h内循环运输,与随车用工方式基本一致。因此,可将随车用工与车底相关联,即:1组动车组车底配备1组用工人员,由此可以利用近1年总随车用工成本与车底数的比值,作为人工成本的基准。假定单组车底用工成本为c人(c人与c维类似,随地区、铁路局集团公司的变化而变化,但在同一区域和公司,以及一定年限内,c人值基本固定),上线动车组车底数为N底,则总人工成本C人为:

2.1.5 电力成本

根据高铁用电情况,电力成本可划分为基本用电成本和动力电成本2部分,而基本用电与运营量无关,属固定用电支出,动力电则随运营量变化而变化。当前电力计价方法为“容量法+需量法”,即:基本用电成本以线路装机容量计算,动力电成本以单趟列车用电成本和总运营量计算。假定线路上单个变电所的年用电成本为c变电所,线路上变电所个数为d个,单趟列车每公里耗电量为h,电价为p,动车组日开行列数为N列,则电力成本C电为:

设l为变电所的设置间隔(与线路长度、坡度、牵引定数等因素相关,一般视高铁线路实际情况在30~50 km间取值),因此变电所数d可转换为:

2.1.6 车辆运用成本

车辆运用成本主要包括折旧和维修成本。其中,单组车底的折旧成本视选用的动车组车型而定,一般以20~25年使用寿命计算;单组车底的维修成本与动车组修程工艺和日常运用强度有关,一般相对固定,以年实际发生数为准。假定单组动车组车底的折旧成本为c车折,单组车底的维修成本为c车维,则车辆运用成本C车为:

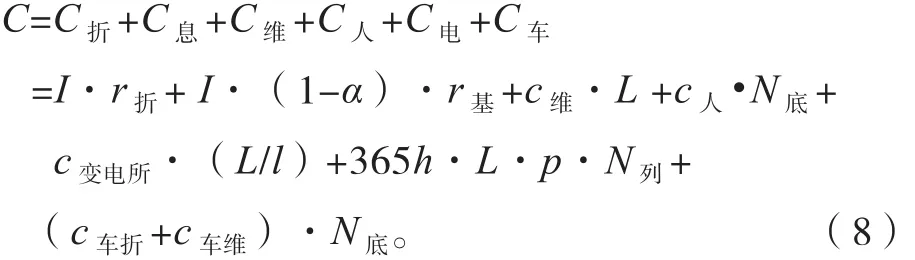

综上,联合式(1)—式(7)可得高铁运营成本:

其中,与运营情况相关的变量为动车组车底数N底和动车组日开行列数N列,其余参数均与线路基础情况相关。由于高铁列车运行方式是12 h内循环运输,若高铁列车以旅行速度按照立折方式运行,折返站停时间为20 min,则N底、N列存在下述关系:

因此,高铁运营成本C可以转换为动车组日开行列数N列的一次函数。

2.2 高铁运营收入分析

高铁运营收入主要源于客票收入,与列车运行交路、上座率和票价率有一定的关联。

2.2.1 列车运行交路

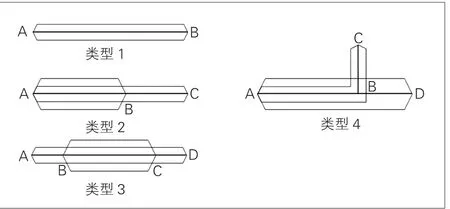

一般以线路各区段断面客流量为依据进行设置,主要有4种形式(见图2)。对于高铁干线,铺画时优先设置端到端的长交路(类型1),部分断面客流量变化较大的区段会单独设置短交路(类型2、类型3)。对于高铁连接线,铺画时一般优先设置跨线长交路,连通至高铁干线两端(类型4)。从实际运营情况看,高铁的运行交路与地区间旅客主要出行方向基本一致,交路内各区段客流量基本恒定。

图2 高铁列车运行交路形式

2.2.2 上座率

列车上座率一般与地区出行人数和列车开行对数有关。根据常用的客流预测四阶段法和地区历史客流数据,在地区人口和经济总量自然增长,且没有剧烈波动的情况下,地区出行人数基本确定,此时列车上座率主要与列车开行对数有关。当日常客流量大于列车提供的能力时,则上座率趋高,此时服务效率提升、服务质量下降;当日常客流量低于列车提供的能力时,则上座率趋低,此时服务效率下降、服务质量提升[13]。

在高铁实际运营过程中,特别是高铁线路开通初期,一般会选取列车能力高于日常客流量的方案,尽管存在能力虚糜,但可以保持高铁公交化开行,有利于增强服务质量和旅客出行便利度,培育客流。在高铁线路稳定运营阶段,列车能力也会适度高于日常客流量,列车开行的经济效益将得到明显增强。

从目前已盈利的京沪高铁、京津城际来看,在保证服务效率和服务质量的前提下,列车平均上座率基本保持在70%以上,部分区段甚至达到80%。假定高铁上座率为β,高铁列车定员为D,则高铁线路年客运量Q为:

2.2.3 票价率

高铁票价率主要与地方经济和客运市场发展水平有关,根据《国家发展改革委关于改革完善高铁动车组旅客票价政策的通知》要求,中国铁路总公司对高铁票价享有制定权。虽然根据市场有浮动,但浮动变化期较长,因此票价率基本固定。假定高铁人公里票价率为γ,则高铁列车每公里收入e为:

综合考虑上述各影响因素,高铁以不同类型交路运行时,其客票收入不同,假定高铁的运行交路有i个,每个交路长为Li,开行列车数为N列i,则高铁总运营收入E为:

但从现实运营情况看,高铁线两端一般都是较大城市,实际采用的运行交路多数为2个端点城市间的循环运输,即类型1的交路形式。因此,可将上述公式转换,即高铁为只有1条交路,且交路长即为线路长L,则得高铁运营总收入E的常用式:

2.3 高铁运营盈亏估算

根据高铁运营总成本C和运营总收入E可以估算高铁盈亏。由于线路给定时,C和E均为列车开行列数N列的函数,假定盈亏总额为G,则有:

当一条高铁列车开行列数未定时,令G为0,则可估算该线路盈亏平衡时日均需开行的列车对数,以指导列车开行方案制定。当高铁日均开行列车列数一定时,则可估算该线路当前的盈利或亏损情况,以指导列车开行方案调整。

3 盈亏平衡分析法在实际中的应用

3.1 高铁基本数据测算

以我国北方高速铁路为例,高速铁路设计速度主要为350 km/h,每公里平均造价约1.4亿元(设计速度250 km/h,每公里平均造价约1.1亿元),普遍采用CRH2、CRH380B、CRH5型动车组。根据我国北方各高速铁路运营实际情况,统计测算得出各项单位成本如下:每公里平均维管成本约为120万元,单组车底用工成本约130万元,单个变电所的年用电成本约670万元,线路上变电所约1个/50 km。350 km/h动车组8辆编组列车定员610人左右,每公里耗电量28 kW·h(250 km/h动车组8辆编组列车定员630人左右,每公里耗电量22 kW·h),电价为0.454 8 元/度,单组车底年维修成本约40万元,年折旧成本约770万元。按照当前票价计算,人公里票价约0.3元。

3.2 高铁盈亏平衡估算

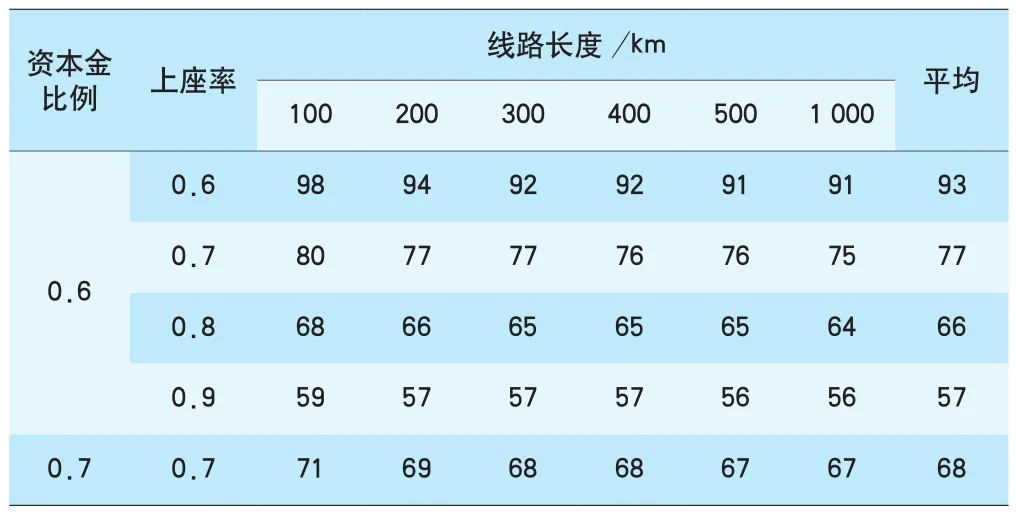

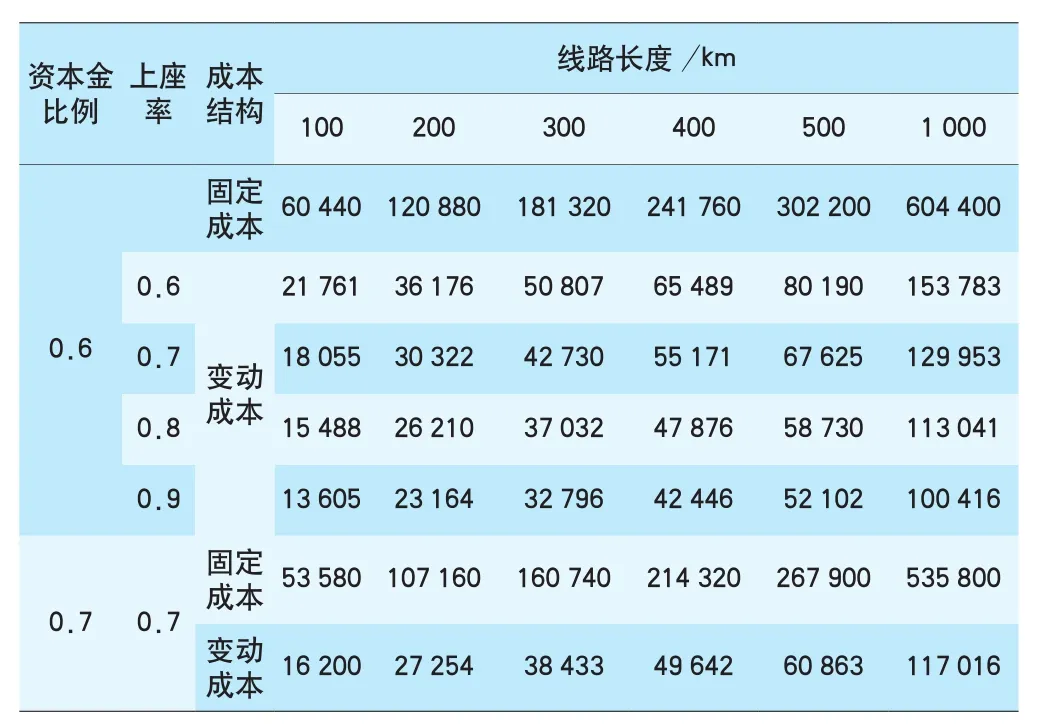

根据上述基础数据,在基准利率为4.9%时,建立基于我国北方高速铁路的具体盈亏估算公式。以时速350 km为例,不同线路长度、资本金比例和上座率下,盈亏平衡时测得的列车开行对数见表1,盈亏平衡时测得的成本构成见表2。

3.3 高铁列车开行方案设计建议

从表1和表2可以看出,在实际运营中,对于客流相对充沛的高铁线路,提高列车平均上座率可有效节约变动成本,提升单位成本效益。而提高列车平均上座率,既可以通过压缩列车开行列数适应既有客流实现,也可通过公交化开行列车,以更便捷的出行条件刺激诱发客流实现。但从实际估算结果分析,单纯压缩列车开行列数提升上座率所带来的成本效益提升并不显著,甚至可能会抑制客流增长,造成潜在的收益损失;以公交化开行列车刺激诱发客流的方法更有利于提升高铁线路的综合效益,但必须确保平均上座率达到一定水平后才能形成盈利。那么,在客流培育期内出现的亏损,就需要地方政府让渡部分高铁贡献的经济收益,对铁路运营企业予以一定程度的补贴[14-15]。

表1 时速350 km高速铁路盈亏平衡时列车开行对数 对

表2 时速350 km高速铁路盈亏平衡时成本构成 万元

对于客流相对匮乏的高铁线路,尽可能地提高建设期资本金比例可以有效压减运营期的固定成本,降低运营期经营压力,进而提升成本效益。

4 结束语

上述高铁盈亏平衡分析方法是基于当前高铁建设及运营管理实际,归集了高铁运营成本的估算科目,并建立起以列车开行列数为变量的盈亏估算一次函数,在日常实务中可以快速估算高铁的运营盈亏额或建立盈亏平衡下的列车开行方案。在项目研究论证期,此方法可相对准确地测算出项目建成后实现盈亏平衡的数据支撑,以方便地方政府和铁路部门科学决策;在项目运营后,此方法可实时测算影响项目盈亏平衡的主要因素,以效率效益最大化为目标,对相关因素进行科学调整。