基于电子商务平台的供应链融资业务利率定价机制设计

2019-06-27王伟丽鲍新中

张 楠,王伟丽,鲍新中

(北京联合大学 管理学院,北京 100101)

1 引言

随着计算机和电子信息技术的快速发展,电子商务迅速崛起,进入了集约创新和快速扩张的全新阶段。电子商务的快速发展带来了巨大的经济效益,同时也带来了深刻的商业变革。传统融资模式难以解决中小企业融资困难、资金难以周转等问题,基于电子商务平台的供应链融资机制的出现,电商供应链模式的出现,不仅对传统经济模式有了巨大的改变,也成为解决中小企业融资难、资金周转不开问题的重要途径之一,电商背景下供应链融资机制推动了电商、物流、中小型企业以及金融机构的发展。

商业银行和大型企业为供应链融资模式早期受益者。随后,腾讯、阿里巴巴、京东等互联网企业成为供应链金融的新贵。而在近几年,在“互联网+”的全国式产业整合升级中,很多传统企业也纷纷将目光瞄准了“互联网+供应链”。其中,作为家电巨头的海尔布局互联网金融,其供应链金融业务占比超过60%。另外,碧桂园、58同城等也开始了供应链金融的布局。在不同的经营主体运作下,供应链金融逐渐形成了多种独特的经营模式。

很多学者针对供应链融资展开了研究,包括供应链融资的模式[1]、供应链融资的合作机制[2-4]以及绩效评价问题[5]等方面。在供应链融资合作机制的建立中,利率定价是核心问题。学者们关于利率定价的研究都是围绕着传统商业银行的利率定价问题展开的[6-7],近年来也有学者针对网贷行业的利率定价[8]和小贷公司的利率定价[9]问题展开了研究。但是针对电商背景下供应链融资的利率定价问题的研究却很少。

本文通过构建演化博弈模型来对电商供应链融资各参与主体如何获得自身利益以及如何维持合作进行研究,结合收益矩阵和复制动态方程分析合作机制,探索演化博弈的均衡策略。然后分析贷款利率和融资规模等因素对收入分配的影响,在演化博弈分析的基础上,构建了一个确定合理利率水平的模型,在综合考虑金融机构与融资企业双方利益的基础上,寻找出利率水平的最佳解决方案。

2 常见的利率定价机制及其比较分析

2.1 常用的利率定价机制

(1)成本加成利率定价机制。成本加成定价机制贷款价格的确定主要取决于银行的贷款成本和银行的目标利润。只有收取的贷款价格高于提供贷款的成本,银行才能获利。其中包括:①筹集成本,就是为筹集资金支付的营业费用和利息费用;②发放贷款产生的各类经营费用,如发生的信用调查收费,相关人员的工资和福利等;③客户的违约成本,也就是对贷款的违约风险进行估计;④预期收益,也就是银行所需要达到的利润目标。具体公式为:贷款定价=筹集资金利息成本+经营成本+预计补偿违约风险的边际成本+银行目标利润水平。

(2)价格领导利率定价机制。价格领导的定价方法是基于基准利率,根据客户的信用以及风险程度,确定贷款利率调整项,加上或减去一定数量的浮动点数来计算最终贷款的利率水平。风险溢价点是由贷款客户的信用评级或风险水平等因素决定的。公式为:贷款利率=基准利率+/-浮动点数(利率调整项)。

(3)客户盈利分析利率定价机制。客户盈利分析定价法是从银行机构的资产、负债以及中间业务等方面入手,贷款利率定价时,需要充分考虑服务成本和收益等经济关系,贷款目标对银行的贡献程度,客户信用等级和银行目标利润确定合理的贷款利率。这种定价模式是银行与企业关系的具体化表现形式,是一种以客户为导向的利率定价方法。银行“客户至上”的理念,量化了银行和公司之间的关系,最终反映了贷款定价的过程。准确地为不同的客户和不同的产品计算出不同贷款的最优定价。不同的客户实行不同的定价不仅可以保留优质客户,也保证了贷款利润。公式为:贷款定价=银行的期望利润+为其提供服务的总成本-为其提供服务获得的中间业务收入。

(4)利用演化博弈确定利率定价。随着经济的不断发展,传统的利率定价存在缺乏市场竞争力、未考虑融资机构与客户群体之间的关系、适用对象的局限性等缺点,演化博弈利率定价机制可以很好的解决这些问题。利用演化博弈利率定价机制是指通过演化博弈寻求金融机构与融资企业双方合理的利率水平,使融资企业解决融资问题,又能够为金融机构带来经济效益、提供优质客户,使得整个供应链的利益均衡和利润最大化,使博弈双方维持长久并且稳定的合作关系。

2.2 几种利率定价机制对比分析

对比几个模式,可以发现每个模式都有各自的优缺点,成本加成法定价机制的优点是银行保证每项业务都可以盈利,固定加成有助于保持贷款价格稳定,定价方法简单易行。成本加成法定价的缺点是忽视了市场供求、竞争因素以及产品生命周期变化等的影响,难以应对市场变化的灵活性、不利于企业参与竞争、容易掩盖企业经营中的非正常费用支出、不利于企业提高经济效益。而盈利机制的优缺点是互补的,市场竞争的初期阶段、企业成长的不成熟阶段,企业的盈利机制大多具有自发性。市场竞争的加剧和企业的不断成熟发展,对市场竞争和自身盈利机制的研究会慢慢得到企业的重视,但是即便如此,也并不是所有企业都找到了适合自身发展的盈利机制。盈利分析机制是对盈利机制的分析和现有盈利方式的改进。而演化博弈利率定价机制中相对于以上两个机制更加完善,它具有了市场化、基础性和传递性。

3 电子商务平台下供应链融资利率定价演化博弈模型构建

以下将利用演化博弈理论,结合收益矩阵、复制动态方程,对电子商务背景下供应链融资中的金融机构与融资企业合作机制进行分析,探求其演化均衡策略,确定利率定价水平。

3.1 利率定价演化博弈模型假设

假设在演化博弈的电商供应链融资利率定价中,有金融机构L与融资企业J,其选择合作的概率分别为,选择不合作的概率分别是且均为时间函数,即J 与L 组成的系统是供应链融资双方自行进行演化的,具有有限理性,主要是根据对方的策略不断调整自身的策略,完全理性条件下的最优策略往往不能被演化博弈的双方采用,他们的均衡策略往往不是一次性选择的结果,更像是不断试错不断进行调整自身策略的结果。

3.2 利率定价机制的变量设定

合作状态下,假设融资企业的融资规模为Q1,合作放贷利率为进一步表示为放贷利率c1与吸储利率c0之差。那么金融机构选择合作将获得的收益为:对于融资企业来说,假设其资金收益率为n,那么融资企业选择合作将获得的收益为:

表1 金融机构L、融资企业J合作与不合作状态下收益

3.3 利率定价博弈分析与收益矩阵

不管双方是否选择合作,都需要通过自身力量,去搜寻融资渠道来满足自身需求,因为受市场利率高、信贷配给等因素的影响,假设金融机构付出的搜寻成本是EC,融资企业需付出的搜寻成本为ED,若后续选择退出合作,搜寻成本将成为沉没成本并且无法取消。金融机构L 与融资企业J 的博弈净收益矩阵可用表2表示。

表2 金融机构L、融资企业J的博弈净收益矩阵

3.4 计算利率定价复制动态方程

分别计算双边市场供应链融资业务中金融机构和融资企业合作策略的复制动态方程。依据博弈收益矩阵金融机构采取不同策略下的群体期望收益情况如下。

(1)对于金融机构而言。金融机构选择“加入”和“不加入”平台策略的期望收益分别为和平均收益为E(U),则有:

金融机构合作的群体期望收益:

金融机构不合作的群体期望收益:

金融机构的群体平均期望收益:

由此,金融机构采取合作策略的复制动态微分方程:

(2)对于融资企业而言。融资企业选择“加入”和“不加入”平台策略的期望收益分别为和平均收益为V(U),则:

融资企业合作的群体期望收益:

融资企业不合作的群体期望收益:

融资企业的群体平均期望收益:

由此,融资企业合作的复制动态微分方程为:

4 演化博弈均衡策略和利率定价机制设计

4.1 演化博弈的均衡分析

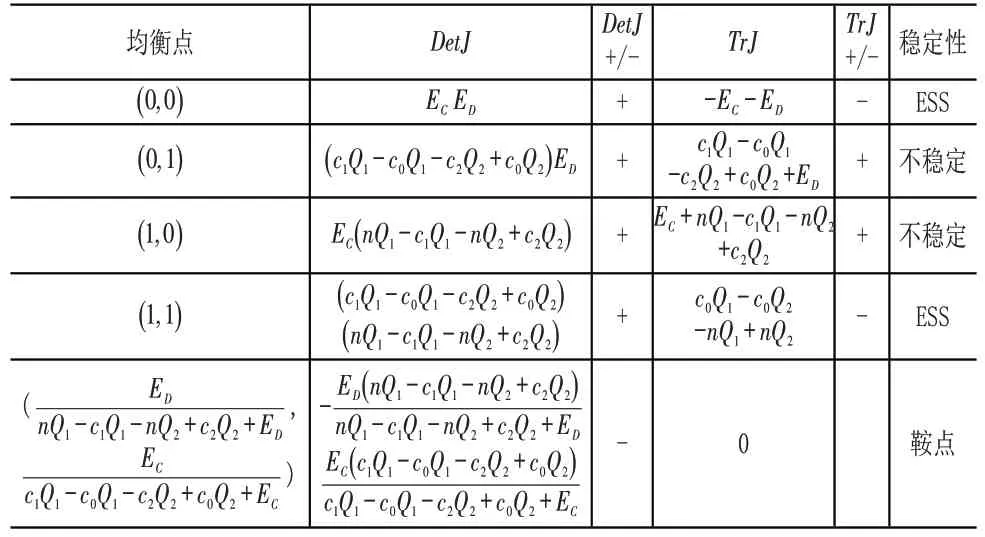

求解两个微分方程可以得出金融机构与融资企业行为策略的5个可能纳什均衡点:

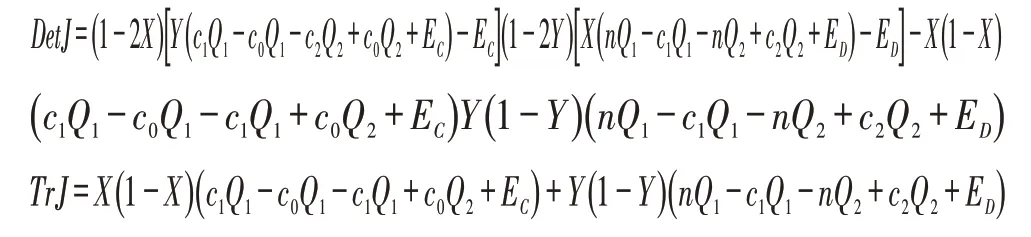

对两个微分方程分别求偏导,可以得到雅可比矩阵J。

求雅克比矩阵J 的值DetJ和TrJ,行列式记为DetJ,迹为TrJ,则:

金融机构L 与融资企业J 的博弈均衡点稳定性分析见表3。

表3 金融机构L与融资企业J的博弈均衡点稳定性分析

演化稳定策略(ESS)是演化博弈论的一个重要概念,当矩阵满足 DetJ>0 、TrJ<0 时,该均衡具有稳定性。根据上表可知,G是演化鞍点,N、L是不稳定点,O、M是ESS。

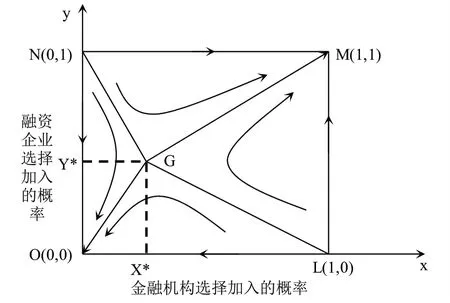

从系统演化博弈图可以看到,经过金融机构和金融公司之间的一系列博弈后,最终将会形成三种可能的演化结果:(1)金融机构与融资企业都没有选择合作,那么是该博弈系统的演化稳定(ESS)均衡点。(2)金融机构、融资企业均选择合作,是该博弈系统的演化稳定(ESS)均衡点。(3)双方博弈之后维持在G 点。当演化博弈初始位于NGLO 内时,系统会向点进行演化,这时金融机构和融资企业双方的演化策略是为(不合作,不合作),此时双方合作失败。当演化博弈初始位于MNGL 内时,系统会向点进行演化,这时金融机构和融资企业双方演化稳定策略是(合作,合作),双方达成合作,融资需求得以满足。

图1 融资企业与金融机构演化博弈图

4.2 合作机制影响因素分析

分析发现,金融机构与融资企业的稳定策略包括(合作,合作)和(不合作,不合作),虽然这两种策略都是稳定的,但双方(合作,合作)是博弈的帕累托最优结果,双方净收益分配的合理程度是其演化结果变化趋势的决定性因素。如图1,ONGL的面积S1和NGLM的面积S2是双方演化博弈发展趋势的决定性因素,也就是说S1大于S2,S1的面积越大,鞍点G更接近,那么金融机构与融资企业系统之间的博弈初始状态更有可能落在ONGL内。多次演化博弈之后,结果更加趋向于点,双方趋于不合作的可能会更大。当S1小于S2时,S2面积越大,鞍点G点离点更近,那么金融机构与融资企业博弈的初始状态更有可能落在NGLM内,多次演化博弈结果更加趋向于点,也就是双方趋于合作的可能会更大;当S1=S2时,鞍点G到点的距离与鞍点G到点的距离是大致相等的,那么两者之间的博弈初始状态落在NGLO内与落在MNGL内的概率相等,双方趋于合作与趋于不合作的可能性是相同的。结合双方演化博弈图可知,S1面积的计算公式为:

S1的影响因素包括融资规模Q1、Q2;收益率n;放贷利率c1。以下分析了这些因素对供应链融资合作的影响。与此同时,双方合作可能性最大的点是使得S1面积最小的点。

(1)融资规模的影响。在合作模式下,融资规模为Q1,有一方或者两方不合作模式下,融资规模为Q2。

因此对Q1求导:

对Q2求导:

合作状态下,Q1增加,资金需求方会有更多的融资支持,金融机构与融资企业更加倾向于继续合作;不合作状态下,Q2增加,放贷量增长,双方不合作的概率会相应增大。

(2)收益率的影响。企业收益对资金收益率有着重要的影响,因此对收益率n求导:

收益率越高,融资企业会对资金需求更加旺盛,双方合作的几率会更大;反之,收益率低,融资企业对资金需求量相应减少,双方不合作的几率增大。

(3)放贷利率的影响。放贷利率的确定将会直接影响供应链双方的收益情况,同时合理确定放贷利率会对供应链双方参与合作的积极性产生重要影响,因此,确定合理的利率水平显得尤为重要。

因此,对c1求导:

由此可见c1对S1的影响是非单调的。

4.3 利率定价机制设计

对c1求二阶导:

S1取得最小值,此时多次演化博弈趋向的概率更大,双方合作的概率更大。此时的c1是收益分配结果的最优点。放贷利率水平将会直接影响到金融机构和融资企业的收益情况,同时合理放贷水平的确定也会影响金融机构和融资企业参与合作的积极性,也会影响到均衡点的确定以及双方演化博弈趋势的演变。

5 结论

电商背景下供应链融资的发展是IT时代供应链金融发展的趋势,同时电商供应链融资的发展很大程度上解决了中小微企业融资困难等问题。本文提出用演化博弈的模型来确定供应链融资利率定价机制,将收益矩阵与复制动态方程相结合,分析其合作机制,对演化博弈的均衡策略进行探索。进而分析放贷利率、融资规模等因素对于金融机构与融资企业之间收益分配的影响。在对演化博弈进行分析之后,构建了确定合理利率水平的演化博弈模型,综合考虑金融机构与融资企业双方利益的基础上,推导出最合适的利率定价水平。合理的利率水平能使得金融机构与融资企业在不断演化博弈的过程中提升自身,对于平台中的资金流与信息流等不断地进行整合优化,提高电商供应链的运作效率,提高电商企业经营运作能力,实现多方共赢。