预购商品房抵押登记的性质与效力:实证考察和路径选择

2019-06-26詹泽淳

詹泽淳

摘 要:作为伴随着房屋预售制度产生的配套机制,预购商品房抵押权登记旨在保障银行房贷债权的实现。依现行法,预购商品房抵押权登记属于预告登记无疑,具有保全、顺位效力。预告登记能够抵御破产程序所带来的风险,但不具备对抗法院执行措施的效力。预购商品房抵押权登记使债权人取得了将来发生抵押权变动的请求权,该请求权经预告登记后具有了排除后续物权变动的效力。为实现制度目的,预购商品房抵押登记在一定条件下具有优先受偿效力是适当的,符合社会经济生活的实际需要,并不违反物权法定原则。

关键词:预购商品房抵押;预告登记;性质;法律效力

中图分类号: D923.2文献标志码: A 文章编号:1672-0539(2019)03-0012-12

一、引言

为更好发展房地产行业以推动经济增长,减轻房地产开发商的融资压力,《中华人民共和国城市房地产管理法》《城市商品房预售管理办法》借鉴英国等的法制引进了房屋预售制度,即房地产开发企业在符合法律法规要求的特定条件下,可以将正在建设中的房屋预先出售给预购人,由预购人支付定金或房价款的全部或部分给开发商。基于防止开发商悔约将已经出售的住房再次出售或者进行抵押而损害商品房预购人的权益[1]107[2]31,2007年頒布的《中华人民共和国物权法》(以下简称《物权法》)借鉴德国法,引入预告登记制度,并将之规定于第二十条。这一适用于“买卖房屋或者其他不动产物权的协议”的预告登记制度创设的初衷是实现预购人以变动不动产物权为归宿的债权请求权。由于在商品房预售中,预购人在无法一次性支付全部购房款,需先支付首付款后向银行借贷,而此时会应银行的要求将预购的房屋作为担保物设定抵押以保障银行房贷债权的实现,谓之为预购商品房抵押。

与商品房交易这一关乎社会生活中普通人之切身利益经济活动的重要性相比,我国法律对预购商品房抵押之规定仍过于笼统,特别是预购商品房抵押登记的具体法律效果如何付之阙如。学界对预购商品房抵押登记的研究大多是从立法论和解释论的角度去展开,鲜有从法院相关判决展开实证研究。有鉴于此,为保证研究的针对性和实践性,避免理论研究成为无本之木,本文收集相关案例,并进行系统归纳,考察法院裁判现状,在充分了解我国目前预购商品房抵押纠纷司法现状的基础上,从中归纳出司法实践中存在的问题,以此作为研究的出发点。

二、司法实践的实证考察

本文在北大法宝案例数据库以“预购商品房抵押登记”为关键词检索案例 (1)。鉴于在该案例库中,检索到的相关案例数据较为庞大,为了便于分析,本文随机选取180篇判决书,剔除与预购商品抵押登记无关的案例、重复案例、同一法院审理的相似案例,另外有一审和二审乃至再审裁判文书的案例,统计时只列为一个案例,最后获得的样本案例共计114个。样本案例地域分布范围广泛,囊括了26个省级行政区,基本上覆盖全国,而且经典案例和法宝推荐案例占绝大部分,确保样本案例具有广泛性和代表性。

(一)宏观数据分析

为了从总体上了解相关纠纷在实务中存在的问题,先对选定的样本案例阅读分析,进而作简略的数据统计(见表1)。

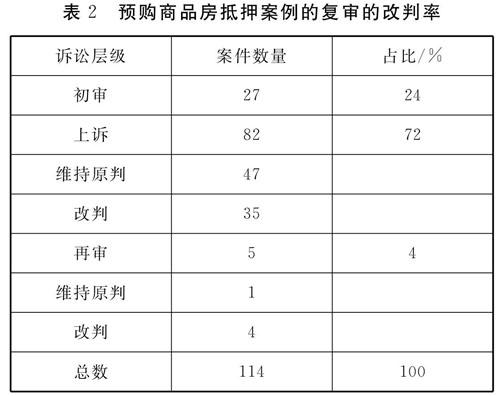

表1给出的是样本案件的审理法院级别及审理程序:最高院判例(含最高院公报案例)1个,高院判例10个,中院判例83个,基层法院案例20个。27个一审程序审结的案件,87个二审及再审程序审结的案件。

表2展示了样本案例的上诉率和改判率。从表2可以看出,复审案件数量明显多于初审。114个样本案例中,有84个案例经过了上诉(包括2个既经历上诉,又经历再审程序的案件),上诉率达73.6%。另外,在87个复审案例中,改判的案例有39个,占比44.8%。可见,在司法实践中预购商品房抵押案例的终审改判率也不低。

在阅览复审案件的过程中,发现改判原因主要有以下两个方面:

(1)对预购商品房抵押登记的法律性质为何,原审和复审的观点不一。比如在一个案件中,一审法院认为预购商品房抵押登记的性质是在建工程抵押登记,二审法院的裁判观点是,预购商品房抵押登记属于抵押权预告登记,其法律性质不同于抵押权设立登记,进而在登记所产生的法律效力问题上,与一审法院观点存在较大差异(2)。

(2)基于对预购商品房抵押登记所产生效力的认识不同,原审法院和复审法院对登记权利人享有何种权利作出截然不同的结论。在39个改判的案例中,有37个案例就登记权利人对登记房产是否享有优先受偿权持对立观点。例如,新疆维吾尔自治区高级人民法院(2017)新民终227号案例:一审认为,“办理了预购商品房抵押权预告证明,抵押已生效”,就已办理抵押登记的预购商品房,登记权利人享有优先受偿权,而二审法院则以在未办理房屋抵押权登记之前,抵押权未设立为由,变更一审关于登记权利人享有优先受偿权的判决(3)。又例如在另一案件中,二审法院认为,预购商品房抵押预告登记的对外公示性使其产生优先受偿的效力,变更一审判决,判决债务人未履行债务时,登记权利人就抵押预告登记的房产享有优先受偿权(4)。

(二)微观数据分析

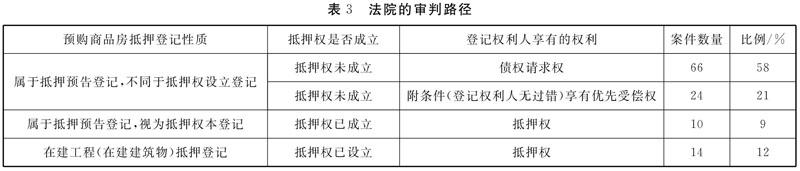

以上是从总体性数据的角度大致了解预购商品房抵押登记相关纠纷的裁判现状和存在的问题。再分析所检索到的样本案例,发现法院审判思路大同小异,基本上首先是判断预购商品房抵押登记的性质,其产生何种法律效果,接着判断登记权利人享有何种权利,最后决定当债务人未履行债务时,如何救济登记权利人。由此形成了表3所示的四种审判路径。

(1)法院的主导性审判思路是明确预购商品房抵押登记的性质为抵押权的预告登记,不是抵押权的设立登记,抵押权并未因而设立。在未办理抵押正式登记之前,登记权利人对登记项下的房产并未享有抵押权(5)。换言之,采纳该审判路径的法院认为,预购商品房抵押登记所登记的对象是将来设立抵押权的请求权,并非现实的抵押权;登记权利人享有的是,在抵押条件成就或双方约定的期限届满的情况下,请求对方办理房屋抵押权正式登记的权利。对如果预购商品房建成后的产权未登记于债务人名下以致无法办理抵押权本登记,或者虽登记于债务人名下,但不予配合办理抵押权设立登记,则债权人不能对该预购商品房行使抵押权。