农业企业管理之财税关注点

2019-06-25王云秀

王云秀

科技兴农、乡村振兴,许多大型企业结合“互联网+”概念拓展农业产业链,投资设立农业企业、专业合作社,开拓农业产品的并致力品牌化、丰富化。

在此背景下,集团化企业内部,有必要考虑,在依托“村两委”与群众的纽带关系,建立企业和农户间的新型利益连接机制的基础上,确立一个可复制、可推广,行之有效的农业企业(专业合作社)发展模式。

一、财务规范及内部控制

财务规范及内控,关注以下控制的重点。

(一)农副产品的交易、结算方式

农业企业(专业合作社)的部分购、销对象是农户或自由贸易个人,交易地点主要在农村或农产品集批地,交易分散、现金结算方式为主。虽然在向个人收购农副产品等交易事项时支付现金具有合法性(参《现金管理暂行条例》),但实际操作中由于缺少可监控的资金流转痕迹、发票等有效凭证难以取得,给交易的真实性监管带来难度,加大了财务控制风险,给内部控制带来压力。

建议:正常工作时间,尽量通过公对私银行转账结算;农批特殊交易时间要求需要通过现金结算的,控制交易占比,坚持两人在场。同时,在内部控制方面,结合农产品收购相关法规要求,对购销清单,过磅记录,农户身份证明,农户收款收据,村委出具的种养殖证明等作为辅助要求同步监管,对相关内控制度予以针对性健全。

(二)生物资产的计量和盘存

生物资产是农业企业(专业合作社)的重要资产构成,主指核算主体权属下的种、养殖动物和植物。因其生命特征带有自然增值属性,与其他实物资产不同,会计计量、会计确认、会计披露等方面注意特殊处理要求;同时,生物资产的生命特征存在于自然生命环境中,也给实物盘点带来一定的困难。

在核算中,消耗性生物资产、生产性生物资产及公益性生物资产应认真区分界定,计量、折旧也应区别处理。尤其注意,折旧及减值对当期损益的影响。

盘存中,可见生物资产的盘点较为直观,逐一盘存或抽样盘存,抽样盘存选择合理样本后,通过年限、密度、面积等推算总体指标;不可见生物资产或一些特殊生物资产,因为缺乏均匀分布基础,抽样盘存样本可能失真。近年来,有事务所在审计过程中,借助SPSS多元回归分析,力求反映单一标的事物数量因多项事物数量变动而相应变动的规律,如有条件,在集团内控中可适当学习、借鉴。

日常管理中,应注意业财融合,从业务的角度去了解、分析资产的属性及价值,必要时,可一定程度借助专家技能。

(三)会计核算

会计基础工作要求统一规范,虽然《农民专业合作社财务会计制度》已于2008年实施,但在集团化企业实际应用中,建议统一执行《企业会计制度》进行会计核算,结合《农业企业会计核算办法》,加强生物资产和农产品核算,便于财务管理及财务数据集中处理。

采购及农户劳务费用支出等日常经济事项的现金结算对应直接问题就是发票的问题,农业企业(合作社)因其行业及产品特殊税收政策,漏税问题基本不存在,但是收入和成本确认的真实性问题在一定特殊情况下,会受关注。

如果公司(或集团)拟向资本市场发展,该事项会成为实质性障碍。大多数上市或拟上市企业,在股改或设立之初,即将涉农主体进行股权剥离,不控股,不进入合并体系。

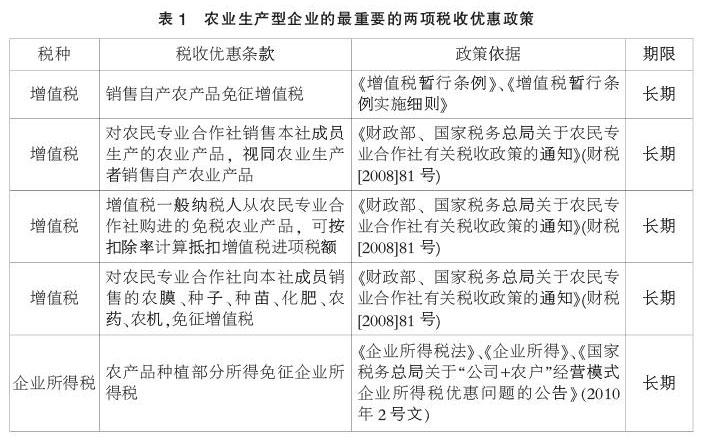

二、税收优惠及税务策划

(一)税收优惠

我国现行税法,对于农业生产型企业的最重要的两项税收优惠政策,一是销售自产农产品免征增值税;二是农产品种植部分免征企业所得税,如表1所示。

据此,根据农业企业(专业合作社)的不同经营性质而言:从事种、养殖的农业企业(专业合作社)在销售其生产(包括社员生产)农业产品可以免征增值税,同时也可以免征、减征企业所得税。

从事农副业加工的农业企业(专业合作社),为增值税应税主体,在农产品初加工范围内,可以免征、减征企业所得税。

(二)税收策划

1. 农业生产者的农业企业(专业合作社)

农业生产者泛指从事农业种、养、林、牧、渔业的单位及个人,基于實际的繁杂多样性,税收征管中的具体认定由执法税务机决定;所以,种、养殖农业企业(专业合作社)在与农户的合作中,应贴合农业生产者认定合理税务筹划。

在此特别说明的是委托种、养殖模式,种、养殖农业企业(专业合作社)提供种苗、饲料、化肥、药物和技术指导,主要种、养成本由农业企业(专业合作社)投入,农户作为受托种、养殖户,获得劳务费,种、养殖成品由农业企业(专业合作社)收回再销售,从实际操作上讲也应归属于“农业生产者销售的自产农产品”。所以,委托合作社农户种、养殖模式可以享受增值税、企业所得税优惠。

2. 非农业生产者的农副业加工农业企业(专业合作社)

以农副业加工为主的农业企业(专业合作社),应争取符合财税(2018)149号《享受企业所得税优惠政策的农产品初加工范围(试行)》规定,享受免、减征企业所得税的优惠政策。

就符合农产品初加工规定的税收筹划,有两个关键点:一方面是争取增值税进项税抵扣额的最大化;另一方面是享受免、减征企业所得税的政策。

在经营管理中,建议考虑尽量将农产品的简单加工环节前置,通过利用农户及手工作坊进行合理范围内的简单加工,提高一定的附加值,然后进行初级农产品收购,这样,提高收购价格的同时提高了农户的合作意愿,也同样大化了农产品收购进项计算抵扣额;收购后在符合政策条件内进行最小化的初加工,享受免、减征企业所得税优惠政策。

三、其他关注点

(一)经营中的财务指标

1. 清楚区分应纳税收入和免税收入;2. 税收惠农政策,是农业企业(专业合作社)的一个重要优势,但企业立身之本在于经营的财务可持续性,在考虑目标利润的同时,要关注税收优惠所占比重,杜绝对税收利润的过份依赖;3. 预算及经营预测,要充分考虑农业生产受自然条件影响制约,建议双重预测,在正常预算、预测时,追加自然条件影响下,收支及经营成果增减的预算及经营预测;4. 农业生产资金周转随生物周期运行,针对生物周期及季节性特征对资金收支作合理安排,做到不误、不积。

(二)经营中的农户合作关系

1. 要注意制定对农户违约采取的预防措施;2. 要注意针对农业生产中农户难以完全实现标准化作业、气候环境类自然条件变化等因素影响产量、质量,制定相应预防措施;3. 要注意与农户合作种、养殖过程中,资产、资源的权属清晰、合作双方责、权、利约定明确,尽量避免合作过程中的纠纷或潜在风险;4. 农产品行情波动大,不可控因素较多,在合作中,如与农户有保底收益约定的,要注意充分考虑其保底收益制定的合理性,避免因自然条件或其他客观环境变化时保底收益的兑付对生产经营产生重大不利影响。

(三)经营中的法律事务

1. 要注意劳务关系的认定及引申的社保、工伤、劳动保护等问题。2. 农业生产离不开土地,土地环境的变更会严重影响生物资产的价值并在一定程度上影响经营可持续性,要注意作为生产资料之农用土地、荒山、滩涂、水域、山林等,涉及集体所有、租赁、流转等特殊的合法性使用问题。3. 要注意农、副产品安全相关规定。农产品的质量安全问题近年来受到高度关注,目前,已经颁布、施行的农产品、食品相关法律、条例有:《农产品质量安全法》、《动物防疫法》、《食品安全法》、《食品安全法实施条例》等。

(作者单位:云南省国有资本运营商城管理有限公司)