股指期货与现货市场的价格关系探究

2019-06-24王蓓

王蓓

摘 要:价格发现功能是股指期货的两大基本功能之一(另外一个基本功能是风险规避),必须以期货与现货价格的互动引导为基础。运用相关性检验和基差单位根检验发现,沪深300股指期货与现货价格之间实现了互动;运用协整检验、VECM模型和方差分析发现,现货价格对期货价格具有引导关系,但期货价格不能引导现货价格,价格发现功能并没有得到充分有效的发挥。

关键词:股指期货;现货;互动关系;引导关系

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2019)07-0064-02

一、引言

股指期货,是以股指作为基础标的合约,属于场内交易的标准化的合约,具备套期保值(风险规避)和价格发现两大功能,对于资产配置也具有重大意义,有利于促进风险管理和转移,提高资金配置效率。2010年4月16日,中金所上市交易沪深300股指期货,这是我国首个金融期货品种。五年后,中金所又相继推出了上证50指数期货和中证500指数期货,不仅推动了金融衍生品市场的发展,也为投资者风险管理活动提供了更多便利。但我国资本市场起步较晚,发展还很不成熟,目前股指期货的作用究竟发挥如何呢?其与现货市场的关系怎样呢?本文以沪深300股指期货为例对期货与现货市场的关系进行实证分析,对期货市场运行效率给出客观证据。

二、股指期货与现货关系的实证分析

自2010年以来,沪深300股指期货经过多年的发展,目前运营已经较为成熟。沪深300指数具有良好市场代表性,样本涵盖了六成左右的沪深两市总市值。鉴于此,我们以沪深300指数期货为例,对股指期货与现货之间的关系进行实证分析,期望对于期货市场的功能发挥给出客观评价。因数据有限,我们以沪深300指数期货和现货作为研究对象,样本数据为每日收盘,期间为2010年4月16日至2018年11月31日,考虑到上市期货合约的特殊性,每次上市交易有4个合约(当月、下月及随后两个季月),但当月交割的合约最为活跃,成交量和持仓量最大,价格最敏感。鉴于此,我们选取到期时间最近的当月合约进行分析。数据来源于中金所和 Wind。根据表1描述性统计结果可知,期货IF的平均值是3 056.38,标准差是654.79,现货HS的平均值是3 045.85,标准差是648.33,整体来看,期货IF的平均值和波动程度均超过现货HS。

(一)互动关系检验

根据股指期货IF与现货HS的价格散点图可知,两者基本重合,线性相关系数为0.99,说明股指期货IF与现货HS线性相关程度很高。

根据IF与HS同期价格差额的基差序列,整体来看基差较小,且绝大多数大于零,说明股指期货IF高于现货HS。根据基差序列的单位根检验结果可知,ADF统计量-3.86小于临界值-2.57(1%显著性水平),伴随概率为0.00,应拒绝原假设,说明基差不存在单位根,是平稳的时间序列数据,股指期货与现货之间实现充分有效互动。我们运用最小二乘法(OLS)对基差(Ft-St)和前期基差(Ft-1-St-1)进行最小二乘回归。

根据Eviews回归结果可以得到线性回归方程:Ft-St= -1.41+0.82(Ft-1-St-1),这反映了基差序列的动态调整过程,前期基差的回归估计系数为 0.82,整体来看比较小,说明股指现货与期货的趋同速度较快,期货与现货之间实现有效互动。

(二)引导关系检验

1.平稳性检验。为避免时间序列的非平稳性引起的虚假回归问题和可能带来的无效的检验统计量,需要对股指期货IF和现货HS进行平稳性检验。ADF检验显示(带常数项但不带趋势项),虽然IF、HS非平稳,但一阶差分序列IF和HS是平稳序列,IF、HS均为一阶单整序列I(1),满足协整分析的先决条件,可以利用协整方法分析它们之间的动态关系。

2.Granger因果检验。因Granger因果检验是建立在向量自回归模型的基础上,所以进行Granger因果检验之前必须首先建立VAR模型。根据检验结果再结合赤池AIC准则和施瓦兹SC准则最小原则,可以确定建立滞后期数为2的VAR模型是最优的选择。再利用Eviews软件可以得到VAR模型的估计式为:

IF=7.77+0.20HS(-1)-0.07HS(-2)+0.78IF(-1)+1.00IF(-2)

HS=12.27+0.65HS(-1)+0.20HS(-2)+0.33IF(-1)-0.191IF(-2)

對上述模型进行单位根检验,结果显示,特征根绝对值均小于1,其倒数均落在单位圆内,说明滞后2期的VAR模型具有良好的稳定性。

建立好VAR模型以后,格兰杰因果关系检验可以进行(滞后阶数为2)。根据检验结果可知,在5%的显著性水平下,滞后1期、2期时,IF变动不是HS变动的Granger原因被接受,HS 变动不是IF变动的Granger原因被拒绝,说明现货价格变动是期货价格变动的Granger原因,但期货价格变动不是现货价格变动的Granger原因,表明沪深300指数现货价格引导期货价格,更先反映市场信息。

3.协整检验与向量误差修正模型。根据Johansen协整的结果在5%的显著性水平下现货价格和期货价格之间存在一个协整向量,标准化的协整向量为(1,-0.98)。所以,协整方程为HSt=0.98IFt+VECMt,VECMt代表均衡误差,单位根检验显示VECM是平稳时间序列,说明股指期货与现货之间存在长期协整关系(正相关关系),股指期货价格上升(下降)1个点,则沪深300指数会上升(下降)0.98个点。但这只能说明两个变量间的长期均衡关系与趋势,短期两个变量可能是非均衡的,需要建立向量误差修正模型把短期与长期联系起来。利用Eviews软件,确定误差修正模型如下:

ΔIF=0.13 et-1+0.04ΔHS(-1)-0.10ΔHS(-2)-0.07ΔIF(-1)+0.10ΔIF(-2)+0.09

其中,随机误差项et-1的估计系数是0.13,说明对偏离长期均衡状态的调整方向是正向,调整速度是0.13。ΔHS(-1)的估计系数是0.04, ΔIF(-1)的估计系数是-0.07,说明当期股指期货价格主要受前一期期货价格的影响,而不是前一期现货价格。

ΔHS=-0.13 et-1-0.27ΔHS(-1)-0.16ΔHS(-2)+0.25ΔIF(-1)+0.15ΔIF(-2)-0.01

其中,随机误差项et-1的估计系数-0.13,说明对偏离长期均衡状态的调整方向是负向,调整速度是0.13。ΔHS(-1)的估计系数是-0.27,ΔIF(-1)的估计系数是0.25,说明当期股指现货价格主要受前一期现货价格的影响,而不是前一期期货价格。

综合来看,股指期货对现货引导功能发挥不够显著,价格发现功能亟待改进,信息效率有待提升。

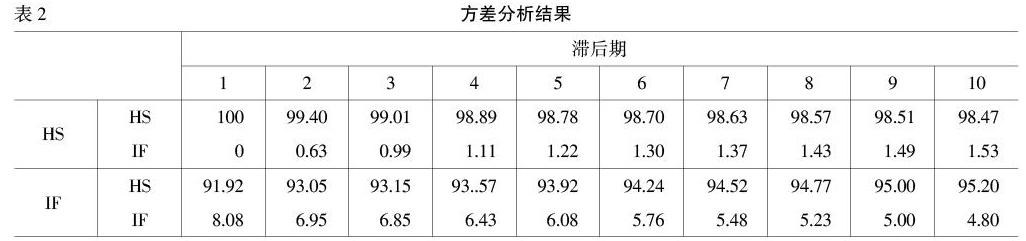

4.方差分析。价格变动是价格对市场上出现的新信息所做出的反应,如果某一市场在价格变动中所占据的信息份额比较比重比较高,说明该市场对于价格变动的贡献较大,该市场对价格的引导作用也更加有效;反之,若某一市场在价格变动中所占据的信息份额比较比重比较低,说明该市场对于价格变动的贡献较小,该市场对于价格的引导作用不明显。根据Eviews的方差分析结果(见表2),我们可以知道,关于现货价格变动,当滞后1期时,其价格变动全部源于自身,随着滞后期的递延,其对于价格变动的贡献度下降,但仍有98%来源于其自身,期货价格对贡献度不超过2%。这说明,股指期货对现货的贡献度较低,现货价格变动主要源于本身;关于期货价格变动,当滞后1期时,其价格变动中91. 92%源于现货,8.08%源于期货,随着滞后期的递延,现货在期货价格变动中的信息份额比重逐渐上升。这说明,股指现货对期货的贡献度较高,现货对期货的引导作用显著。

三、结语

综合以上分析可知,关于互动关系检验,沪深300股指期货IF与现货HS之间存在较强的线性相关关系,基差回归结果说明二者之间的趋同速度也比较快,说明股指期货IF与现货HS之间实现了高效互动;关于引导关系检验,沪深300股指期货IF引导现货HS,协整检验结果显示两者之间存在长期均衡关系,在短期动态调整中,股指期货IF对现货HS的引导功能发挥不充分,对于价格发现中的贡献度大大小于现货的贡献度。综合来看,目前,我国股指期货市场定价效率较高,沪深300股指期货IF与现货HS之间实现了有效互动,两者之間实现了高效互动。但股指期货市场信息效率较低,其价格发现功能没有得到高效发挥,对于现货价格变动的引导作用有待提升。

参考文献:

[1] 柴尚蕾.股指期货与现货市场的相关性及套期保值策略研究[D].大连:大连理工大学,2011.

[2] 陈焱,李萍,刘涛.股指期货与现货市场的互动、引导关系研究——基于沪深300股指期货的实证分析[J].中央财经大学学报,2013,(2):25-30.

[3] 华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010,(10):90-100.

[4] 张孝岩,沈中华.股指期货推出对中国股票市场波动性的影响研究——基于沪深300股指期货高频数据的实证分析[J].投资研究,2011,(10):112-121.