美国一季度经济形势及原因分析

2019-06-20金瑞庭

金瑞庭

尽管面临全球经济增速放缓、联邦政府機构停摆以及贸易紧张局势等诸多不利因素,但4月26日最新公布的美国2019年一季度GDP年化环比增速初值却仍高达3.2%(如图1所示),为2015年以来最高一季度增速,较2018年四季度上涨1个百分点,大大高于市场2%左右的增长预期。综合分析,美国一季度经济数据表现“靓丽”主要原因如下:

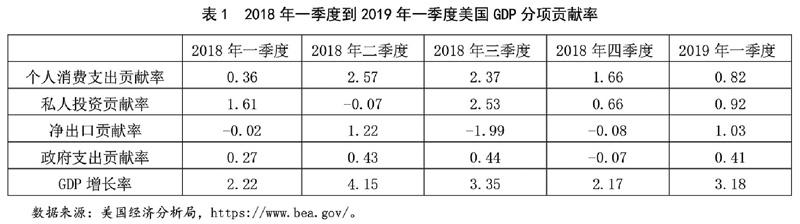

从需求端来看,私人投资和净出口双双实现快速增长为主要提振力量。受住宅投资改善环境等因素驱动,美国一季度私人投资环比增长5.1%,较2018年四季度上升1.4个百分点,拉动GDP增速0.92个百分点;由于出口显著增长的同时进口大幅回落,一季度净出口环比增长3.7%,较2018年四季度上升1.9个百分点,拉动GDP增速1.03个百分点;总的看,私人投资和净出口二者合计贡献GDP 近2个百分点,幅度为6年来最大,远高于同期消费支出对GDP增速0.82%的贡献率(如表1所示)。此外,一季度政府消费和投资支出也出现大幅抬升,环比增速由2018年四季度的-0.4%上涨至2.4%,其中地方政府支出由负转正且规模最大,环比增幅超过5个百分点。

从供给端来看,大规模减税效应和制造业回流作用正在逐步显现。产业层面,随着特朗普政府“税改红利”持续释放,海外企业回流美国动机不断增强,以富士康为代表的产业资本正积极赴美投资建厂,对美国高技术和装备制造业支撑作用明显,其中计算机、电子产品、运输设备等行业都实现正增长。美国供应管理协会(ISM)数据显示,3月ISM制造业指数为55.3%,较2月上升1.1个百分点;同期,美国产能利用率为78.8%,比2月高0.6个百分点。企业层面,2019年以来美国企业利润率继续保持高速增长态势,企业平均盈利同比增幅高达12%,约74%上市公司业绩要好于市场预期,纳斯达克指数和标普500指数均在4月创下历史新高,微软成为继苹果、亚马逊之后第三家市值过1万亿美元的美国公司。

从政策端来看, 美联储货币政策由“鹰”转“鸽”为经济快速反弹注入“强心剂”。2019年以来,考虑到失业率反弹、物价回落以及贸易紧张局势等不利条件,美联储货币政策会议纪要连续3个月传递明显“鸽派”倾向,多数美联储官员表示今年加息次数或降至零次并将于9月正式结束资产负债表缩减计划,甚至有机构认为今年或将迎来“新一轮宽松政策”。年初以来美联储暂停加息与结束缩表预期的持续走强,大大减轻了美元升值压力,增加了美国产业资本进行实体投资的意愿,为净出口回升和私人投资回暖创造了有利条件。

但需清醒看到,美国一季度3.2%高增长或将难以持续。经过分析得知,除去私人投资和净出口两项带来的巨大提振后,一季度美国经济增速仅为1.0%左右,未来随着投资增速回落、减税效应消退以及美联储加息预期转变,上述因素在未来几个季度随时都有可能发生逆转。有机构预测,二季度美国GDP增速将回落至2%左右的水平。

(作者为中国宏观经济研究院外经所副研究员)