基于平行网络DEA方法的审计对象遴选策略

2019-06-17公彦德副教授庄玉良教授

公彦德(副教授),庄玉良(教授)

一、引言

当前国家审计资源的不足与日益增长的审计需求之间的矛盾越来越突出,如何化解两者之间的矛盾成为实务界和学术界关注的焦点。由于国家审计不可能面面俱到,在有限的审计资源的约束下唯有选择性地制定年度审计计划。但是在制定审计计划的过程中,如何选择审计对象才能既保证审计的覆盖面,又提高审计效率呢?单纯的随机抽样技术无法满足最高效率地利用国家审计资源的要求。审计部门依据经验,按照人口规模、资金总量、项目数量和经济总量的角度来遴选审计对象的方法已经不适应目前大数据时代的需要。因此,国家审计存在两个急需解决的问题:一是遴选审计对象方法的选择问题,应尽可能将选择方法建立在实际数据的基础上,减少人为因素的干扰,使得决策更客观,最大可能地与实际相符合。二是如何根据方法遴选审计对象的问题,应使得遴选的审计对象既全面又准确,真正做到全面审计、突出重点。对于以上两个问题,本文采用近年来国际上兴起的前沿方法——平行网络DEA方法,该方法可以通过数据说话,能反映审计对象的内部结构,使得遴选的审计对象更具体、更可靠。

将网络DEA方法应用到审计领域的研究较少,然而,该方法打开了系统“黑箱”并考虑了系统的内部结构,其模型构建更符合实际,能真正揭示系统效率低下的根源。此方面,仅有马建峰等[1]将审计过程分为两个阶段,建立了两阶段DEA 模型,分析了绩效审计对象的选择问题。不同于马建峰等[1]的两阶段网络DEA 模型,本文采用网络DEA 模型中的典型模型之一——平行网络DEA模型,所谓平行是指决策单元与其子单元具有相同的投入指标和产出指标。平行网络DEA模型同时将系统数据和系统内部的子单元数据考虑在内,模型设计更合乎实际。国外众多学者对平行网络系统绩效评价问题进行了研究,但均是在子单元的投入和产出之和分别为系统的投入和产出的条件下进行的[2,3]。现实生活中由于数据统计或者指标选取的问题,以上条件并不总符合实际情况,比如指标选取为百分比形式,则子单元指标值之和并不等于系统指标值。

基于此,本文对Du 等[3]提出的平行网络DEA模型进行拓展,并将其应用到制造业中。将每一个制造行业根据企业类型分为国有及国有控股企业、私营企业、集体企业和外商及港澳台投资企业,通过分析制造业的系统效率和各企业类型的效率,揭示行业效率低下的原因,并分析系统效率高的行业是否存在企业类型效率较低的情况;通过绩效评价为审计部门遴选审计对象提供服务,进而提高审计部门的审计效率,促进我国制造业的健康发展。

二、研究方法及数据来源

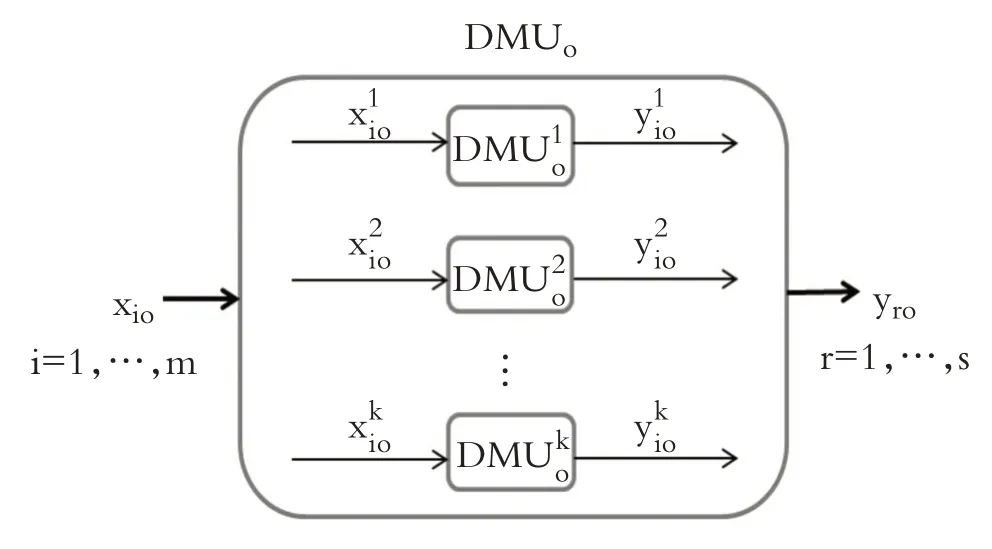

1.研究方法及模型构建。随着DEA 方法的发展,其应用范围越来越广泛,DEA 模型也由传统模型发展到网络DEA 模型,平行网络DEA 模型为网络DEA模型中常见的一类模型。如图所示,假设有n个决策单元DMUo(o=1,…,n),每个DMUo包含k个子单元每个DMUo有m 个投入指标xio(i=1,…,m)和s 个产出指标yro(r=1,…,s),子单元具有与DMUo相同的m 个投入指标和s 个产出指标,分别表示为和。

含有k个子单元的平行内部结构图

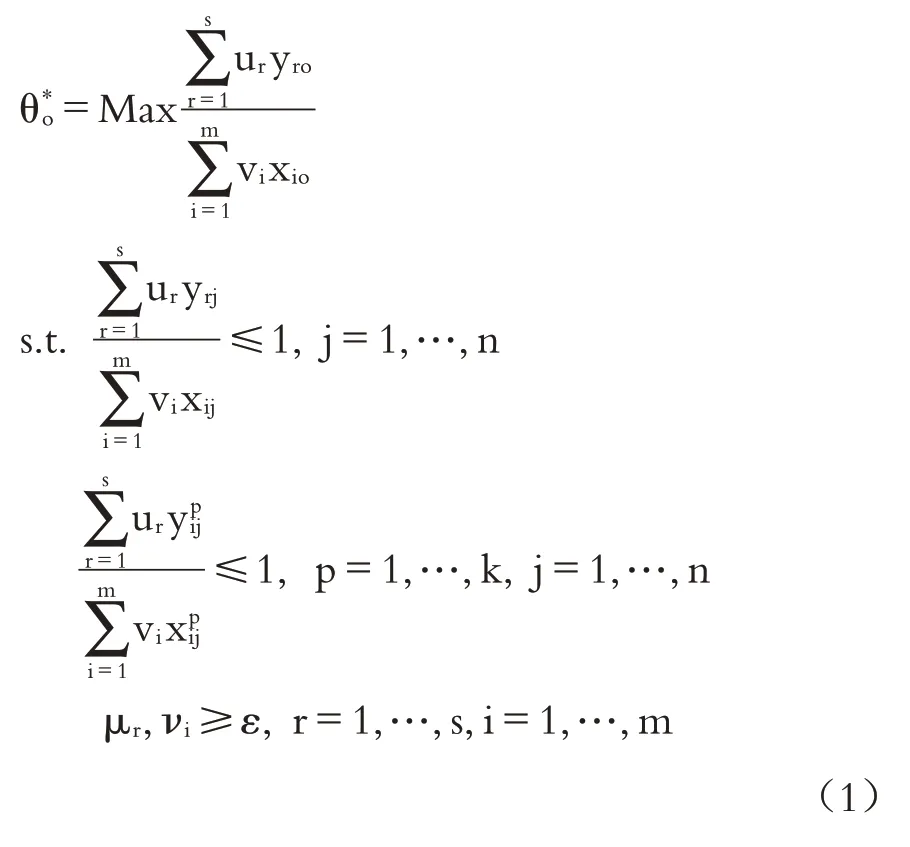

由于传统DEA 模型求解系统总效率时并没有将子单元考虑在内,这实际上是不合理的。因此,本文在求解系统总效率或子单元效率时要同时将系统约束和子单元约束考虑在内。比如Du等[3]提出的平行网络CRS模型,求解决策单元DMUo的系统效率的模型为模型(1)。

然而,模型(1)在求解DEA 效率时虽然同时将系统约束和子单元约束考虑在内,但在保持系统效率最优条件下求得的子单元效率存在最优解不唯一的情形。鉴于此,Du 等[3]在考虑子单元的优先顺序的情况下给出了平行网络CRS模型的求解过程,但在已有的平行网络DEA方法的研究中,均假设xio=该假设限制了模型的应用范围,因为现实生活中该关系并不是永远满足的。简单来说,如果选取成本费用利润率作为产出指标,则会出现的情形。基于此,本文在xio≠的条件下,运用Charnes-Cooper转换[4],将分式规划模型(1)转换为等价的线性规划模型(2)。具体模型(1)为:

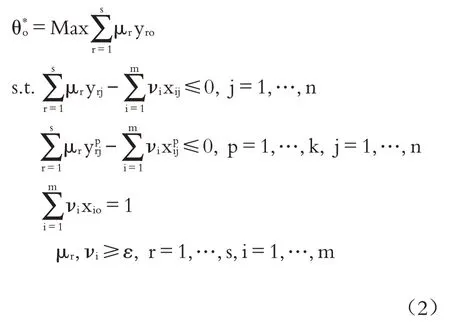

模型(2)为:

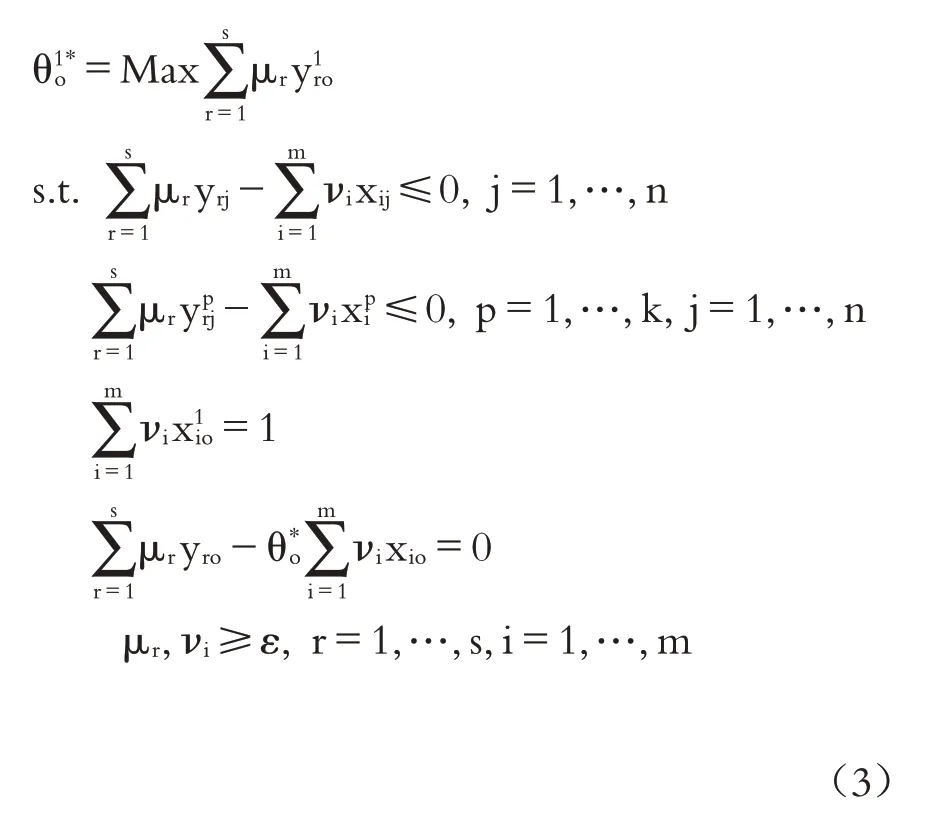

DMUo的系统效率最优化之后,在保持系统效率不变的条件下可以求得子单元的最优效率。假设子单元1为第一优先级,模型(3)即为保持系统效率为时最优化子单元效率

对于第q(q=2,…,k)个优先级的子单元,在保持系统效率和前q-1 个子单元的效率不变的条件下,其最优效率可由模型(4)求得:

至此,运用平行网络CRS 模型求解决策单元DMUo的所有子单元效率为(

需要注意的是,虽然以上方法是根据先后顺序进行计算的,但并不影响审计结果的遴选。因为考虑先后顺序的平行网络DEA 方法不仅考虑系统约束和子单元约束,而且将先求得的DEA 效率保持不变,使得求解的结果区分度更大,解决了传统DEA方法中效率为1 的决策单元无法区分的问题,可以单独通过系统效率或者子单元效率遴选审计对象。但是,系统效率和子单元效率大小并不能进行比较,因为前后求解不是在同一约束条件下进行的。本文遴选审计对象主要通过如下两种方式:一是根据考虑先后顺序的平行网络DEA模型,在单独考虑系统效率或者子单元效率的条件下遴选审计对象,此方式适合于仅仅选择某几个决策单元的情形。二是采用模型(1),通过比较系统效率和子单元效率,针对每一个决策单元遴选子单元作为审计对象,此方式适用于对系统全局进行审计的情形。

2.数据来源及指标选择。本研究所使用的数据来自2012年规模以上工业企业中国工业统计年鉴,以制造业为研究对象,抽取了29个制造业的统计数据,针对每个行业,根据不同的企业类型——国有及国有控股企业、私营企业、集体企业和外商及港澳台投资企业,抽取不同企业类型下的行业数据。

本文选取单位企业全部从业人员年平均人数、单位企业平均总资产和单位企业平均主营业务成本为投入指标,成本费用利润率、流动资产周转率和总资产贡献率为产出指标。

投入指标中,由于各行业或者各企业类型的规模以上工业企业的数量和规模不一样,单纯以绝对数对各行业或各企业类型进行比较没有实际意义,为了有效反映各行业或企业类型的相对效率,本文选取的三个投入指标均为各行业的单位企业平均值,类似于企业与企业之间的比较。单位企业全部从业人员年平均人数为行业总从业人员数除以行业企业数量。选取此指标的原因在于,生产过程中涉及劳动力的投入指标一般以工作小时数来衡量,但是由于数据库中缺少此类数据,大部分学者均选取从业人员数作为投入指标[5-7]。单位企业全部从业人员年平均人数越少,代表此行业技术越先进,运营越有效。单位企业平均总资产为行业总资产除以行业企业个数。绩效评价中,由于总资产代表生产过程中的资源投入,所以此指标也是众多学者选取的指标[7,8]。单位企业平均主营业务成本为行业的主营业务成本总和除以行业企业数量,主营业务成本是指企业生产和销售与主营业务有关的产品或服务所必须投入的直接成本,是运用DEA进行绩效评价的常用指标。

产出指标中,成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率,是反映企业盈利能力的重要指标。流动资产周转率指企业一定时期内主营业务收入净额与平均流动资产总额的比率,是一定时期内流动资产完成的周转次数,反映投入工业企业流动资金的周转速度,是评价企业资产利用率的重要指标。总资产贡献率反映企业全部资产的获利能力,是企业经营业绩和管理水平的集中体现,是评价和考核企业盈利能力的核心指标。

三、系统DEA效率和不同企业类型DEA效率及审计对象遴选

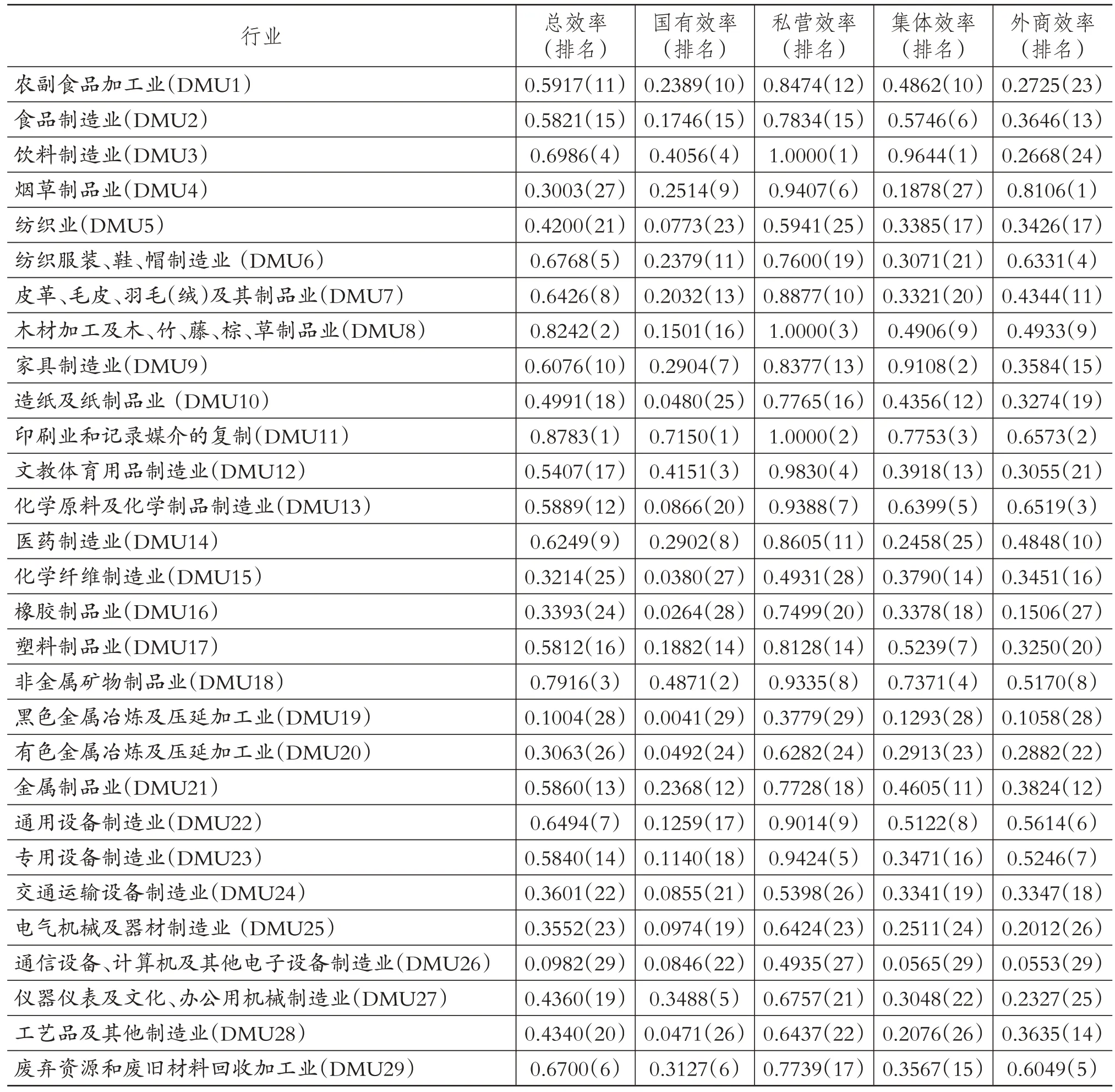

根据平行网络CRS模型,按照国有及国有控股企业、私营企业、集体企业和外商及港澳台投资企业的优先顺序求解,计算29个制造行业的系统效率和四种企业类型效率如表1所示。

由表1可以发现,除私营企业中的饮料制造业,木材加工及木、竹、藤、棕、草制品业,印刷业和记录媒介的复制三个行业效率值为1 外,其他所有行业的效率均小于1,其结果可以有效辨别系统和各企业类型中各行业的相对效率大小。审计署在选择审计项目时往往从系统角度出发遴选审计项目,但是遴选的审计项目是否合理呢?答案是未必。比如饮料制造业,系统总效率为0.6986,排名第4,但是在外商及港澳台投资企业中却排名第24。再如仪器仪表及文化、办公用机械制造业的系统效率为0.4360,排名第19,但在国有及国有控股企业中排名第5。显然依据系统总效率选择审计对象并不合理,特别是在当前国家审计资源不足的条件下,既要全面审计,又要重点审计。但是哪个行业或者哪种企业类型的行业应该作为审计对象呢?

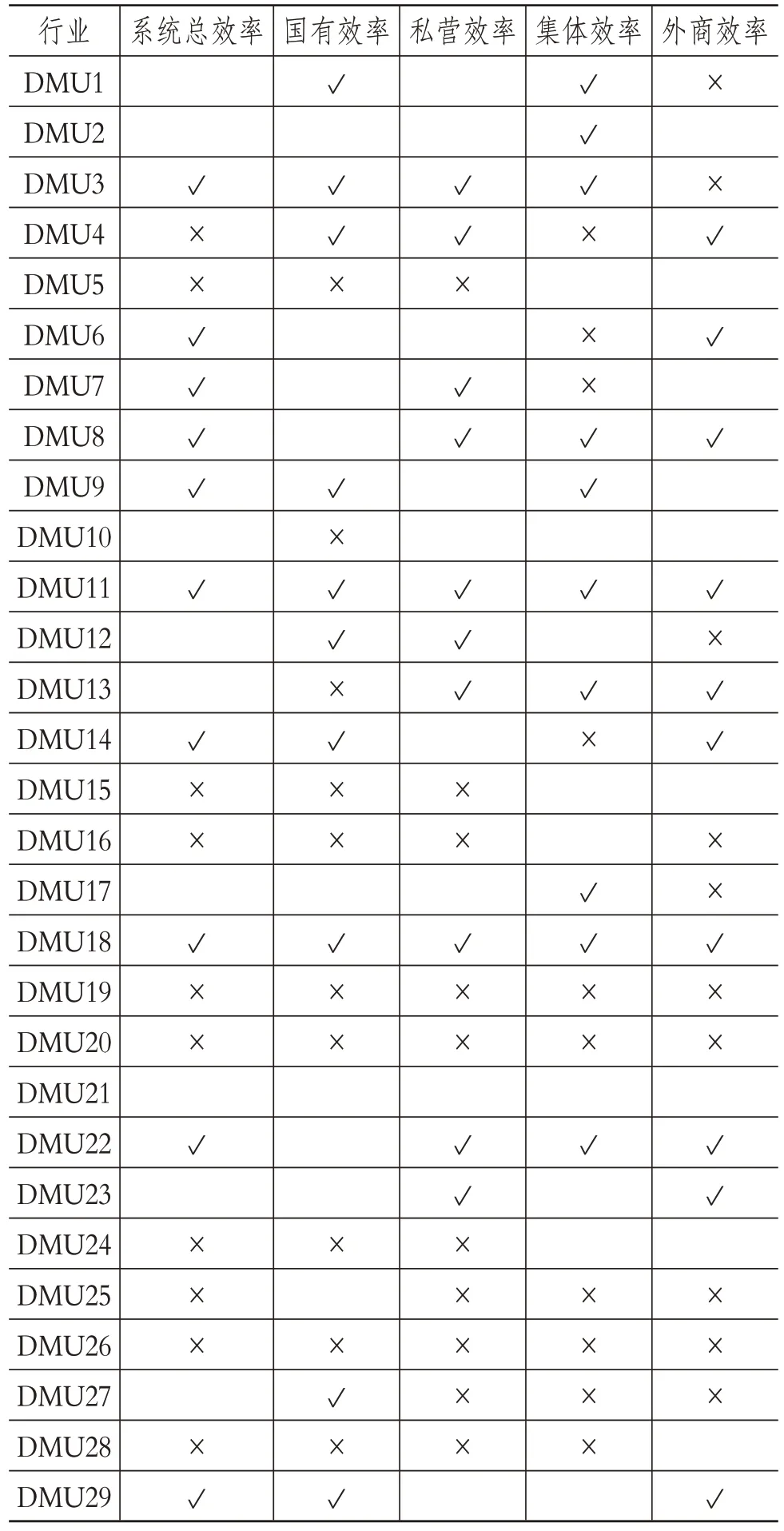

为了直观表示,仅观察系统总效率和每个企业类型的排名前10 行业和后10 行业。前10 行业用“√”表示,后10 行业用“×”表示,如表2 所示。需要注意的是,在选择审计对象时,并不是只遴选相对效率低的行业,相对效率高的行业也是审计部门关注的对象。一方面,相对效率高的行业可以通过审计为其他行业提供宝贵经验;另一方面,或许存在潜在风险,高效率同样对应高风险,需要引起决策者注意。

表1 平行网络系统CRS效率

表2 平行网络CRS模型的审计项目遴选

通过表2 可以直观地发现,根据总效率遴选的审计对象与通过四类企业类型选择的审计对象一致的仅有5个行业,其中效率排名前10的有两个行业,分别为印刷业和记录媒介的复制业和非金属矿物制品业;排名后10 的有三个行业,分别为黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,通信设备、计算机及其他电子设备制造业。其他的24 个行业按照总效率遴选的审计对象与通过四类企业类型选择的审计对象不一致。可见,完全按照系统总效率遴选审计对象是不合理的,应打开系统“黑箱”,分析内部单元的效率。这是因为,系统效率高,内部子单元的效率不一定高;系统效率低,内部子单元的效率不一定低。

四、不同企业类型行业效率对系统效率的影响

前文探讨了按照系统和企业类型联合遴选审计对象的策略方法,但是以上遴选审计对象的方法仅是在比较不同行业的效率大小的基础上得出的,即纵向效率比较。如果审计部门仅针对低效率的行业进行审计(如排名为后10名),虽然系统行业效率不处于后10名,但是行业在子单元企业类型中排名可能在后10名。比如纺织服装、鞋、帽制造业系统效率排名第5,但是其在集体企业中排名却为第21。因此,以上给出的遴选审计对象的方法还不够全面。简单来说,如果国家审计署对所有的制造业都进行审计,此时不能简单地按照系统效率排名遴选审计对象,还应关注企业类型的行业效率排名,以达到提高审计效率的目的。

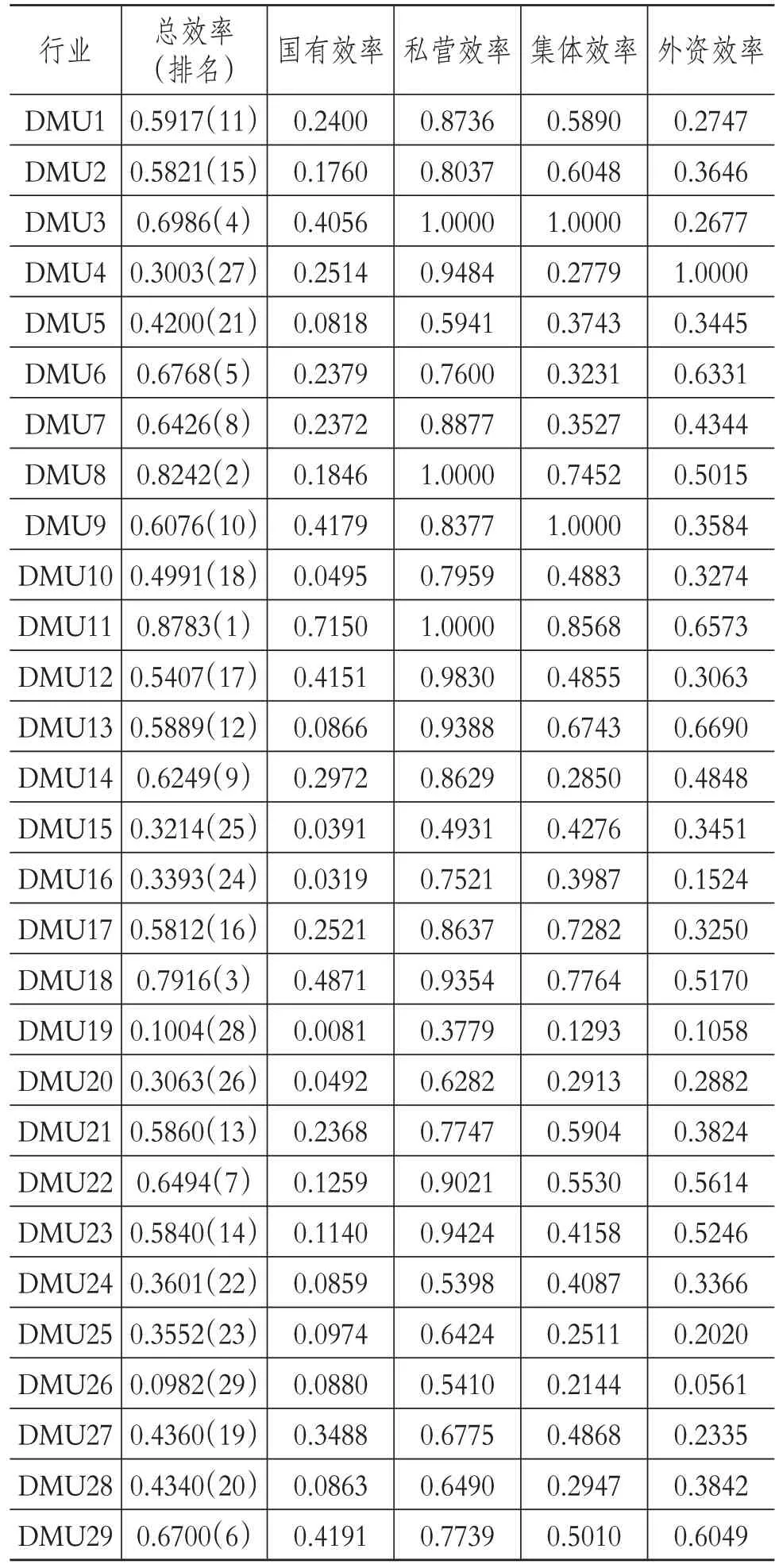

但是,针对某一行业,如何判断内部单元企业类型的效率是大于还是小于系统效率呢?运用考虑优先顺序的平行网络CRS 模型并不能对同一行业的系统总效率和各企业类型的效率进行比较,这是因为在求解行业系统效率和企业类型效率的过程中,约束条件并不相同。为了便于比较,本文将系统和四种企业类型的145个决策单元看作是独立的决策单元,不考虑先后顺序,采用模型(1)进行求解,将目标函数替换为子单元数据,即可求得子单元效率。这就保证了系统和子单元的效率是在相同的前沿面下求得的,可以进行横向比较。需要注意的是,本文的投入指标均为行业平均值,产出指标均是百分比形式,所以系统数据和四类企业类型数据可以看作是同质的,能够将系统数据单独看作一类决策单元与子单元数据进行比较。如果子单元的指标值之和等于系统总数据,则不能运用此方法,因为系统数据与子单元的数据相差太大,并不满足DEA方法中的决策单元为同质的要求。此时,145个独立决策单元的相对效率如表3所示。

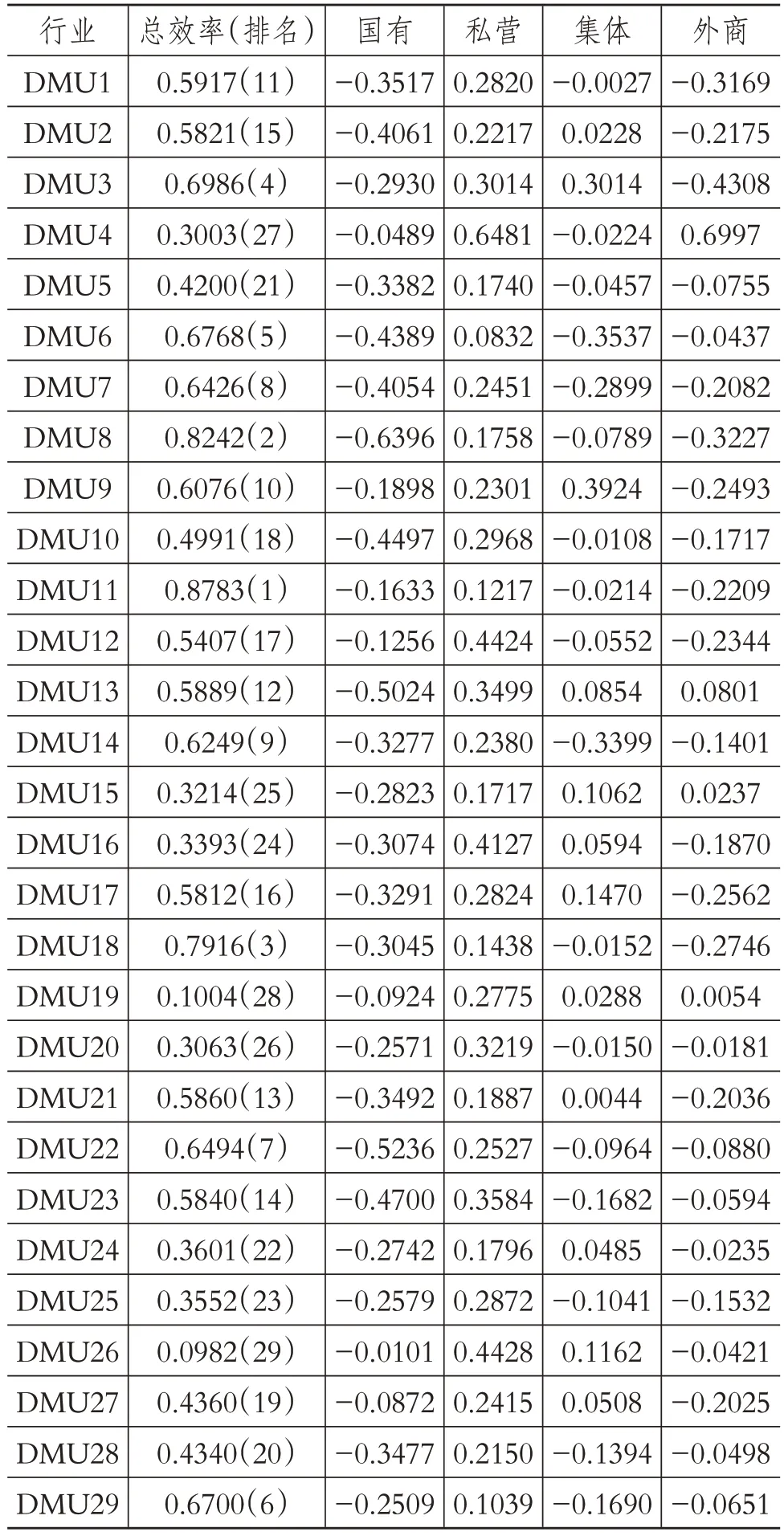

针对每一个行业,审计部门关心的是系统效率的高低,以及系统内部各企业类型对系统效率的影响的大小。此时,审计部门并不在意某行业在企业类型内部的相对排名,其在意的是在企业类型内部的效率与系统效率的差距大小。将表3 中第三列至第六列数据与第二列数据相减,结果为负表示行业在企业类型中的效率低于系统效率,结果为正表示行业在企业类型中的效率高于系统效率(见表4)。

表3 同一行业的效率比较

由于偏差绝对值越大对系统效率影响越大,因此,针对每个行业,审计部门可以选择低于系统效率或者高于系统效率的企业类型作为审计对象,或者选择与系统效率偏差较大的企业类型作为审计对象。比如对于农副食品加工业,高于系统效率的企业类型只有私营企业,其他三种企业类型的效率均低于系统效率,此时可以选择低于系统效率的三种企业类型作为审计对象,也可以选择与系统效率偏差较大的国有及国有控股企业和外商及港澳台投资企业作为审计对象。

表4 企业类型行业效率与系统行业效率之差

在对所有的制造业进行全面审计时,可以根据表4 的数据遴选审计对象进行决策。若重点审计对系统效率产生负向作用的企业类型,首先选择的是负值绝对值最大的企业类型,比如家具制造业,首要审计的是外商及港澳台投资企业,其次是国有及国有控股企业。另外,若仅仅对国有及国有控股企业进行审计,一般情况下,审计部门会根据效率值的大小排序选择审计项目,比如根据表1 的效率值排序遴选审计项目。但是如此遴选审计项目并没有考虑其对系统效率的影响,而表4 中的数据则考虑了行业在企业类型中的效率对系统的影响,所以,运用表4对某种企业类型遴选审计对象具有更高的实用价值,比如国有及国有控股企业,其效率与系统效率差最大为-0.6396,即国有及国有控股企业对系统影响最大的行业为木材加工及木、竹、藤、棕、草制品业。因此,审计部门可以按照企业类型对系统效率影响的大小遴选审计项目,使得在遴选审计项目时,不仅考虑行业在企业类型内部的效率,还考虑行业在企业类型中的效率对系统的影响。

五、结论

由于国家审计资源有限,若要在有限的审计资源的约束下提高审计效率,重中之重是提高审计对象选择的准确性。但是传统的DEA方法并没有充分考虑系统与其内部子单元的关系,决策单元DEA效率的区分度不高。基于此,本文采用平行网络CRS模型,测算了2012年制造业29 个行业的系统效率、国有及国有控股企业效率、私营企业效率、集体企业效率和外商及港澳台投资企业的效率,并将平行网络CRS模型首次应用到审计对象的遴选中。

研究发现:①若按照行业效率排名遴选审计对象,平行网络CRS模型计算的行业效率具有很高的区分度,可以有效地遴选审计对象。审计部门若按照系统效率遴选审计对象,则选择的审计对象并不能真实反映各企业类型的实际效率,存在诸多不合理之处。遴选审计项目应将行业系统效率和四种企业类型效率进行全方位比较。②若对制造业进行全面审计,需要比较不同企业类型行业效率与行业系统效率差距大小,差距越大说明此企业类型对系统的效率影响越大。应重点关注对系统效率产生负向作用的企业类型,通过有效地遴选审计对象提高审计效率,进而促进我国国民经济的发展。

本文的研究仅仅将制造业按照企业注册类型进行划分,建立平行网络系统,实际上还可以继续深入分析,将不同企业类型的具体数据考虑在内,考虑三层的平行网络系统结构,在遴选的行业审计对象和企业类型审计对象基础上,进一步遴选出不同行业的具体企业或者不同企业类型的具体企业,真正做到审计对象遴选的准确性。另外,在审计署的年度审计计划中,涉及国家政策的制定调整,经常需要对全国各省份进行全面审计,但是针对具体省份就需要具体遴选审计对象,同样可以运用本文提出的遴选审计对象的策略。这是因为,即使DEA有效的省份,也存在效率较低的地区,或者说效率较低的行业、企业类型或企业,并不是说某省份的DEA 效率高,其内部就不存在问题。在大数据时代,单凭审计人员的个人经验遴选审计对象已经不符合绩效审计的要求,本文选取的平行网络DEA模型可以有效地为审计部门遴选审计对象,在庞大的数据中挖掘出重点审计对象,改善国家审计资源不足的现状,为审计部门服务,为国家制定政策服务,促进国家经济的健康发展,在国家治理中体现国家审计的重要作用。