彩隐,线上的宠儿

——彩隐线上销售分析

2019-06-15刘哲宇

文 刘哲宇

随着消费观念的变化和电商的兴起,彩隐走上了一条与传统隐形眼镜完全不同的发展路径。重颜值、重网购、重新品;轻验配、轻线下、轻专业……在“变得更美”和“变得跟过去的自己不一样”的目标驱动之下,消费者追逐心水的颜色、通透的质感,彩隐作为隐形眼镜具有的第三类医疗器械的属性却被弱化了。

因此,彩隐的市场现状呈现出一种起源于消费者之间的零散传播、喷发于互联网时代的网购大潮,最终契合新消费时代的观念巨变的全新形态。

以人为本的消费世界中,需求是最好的催化剂。从2010年的3.2亿片,到2018年的17.4亿片,中国隐形眼镜消费量在8年间增长了4倍多;而终端消费市场中,超过50%的销量都来自天猫平台,线上线下份额差距悬殊。原本小体量的彩隐,增速更为夸张,也更加青睐线上渠道。

全球彩隐市场一览

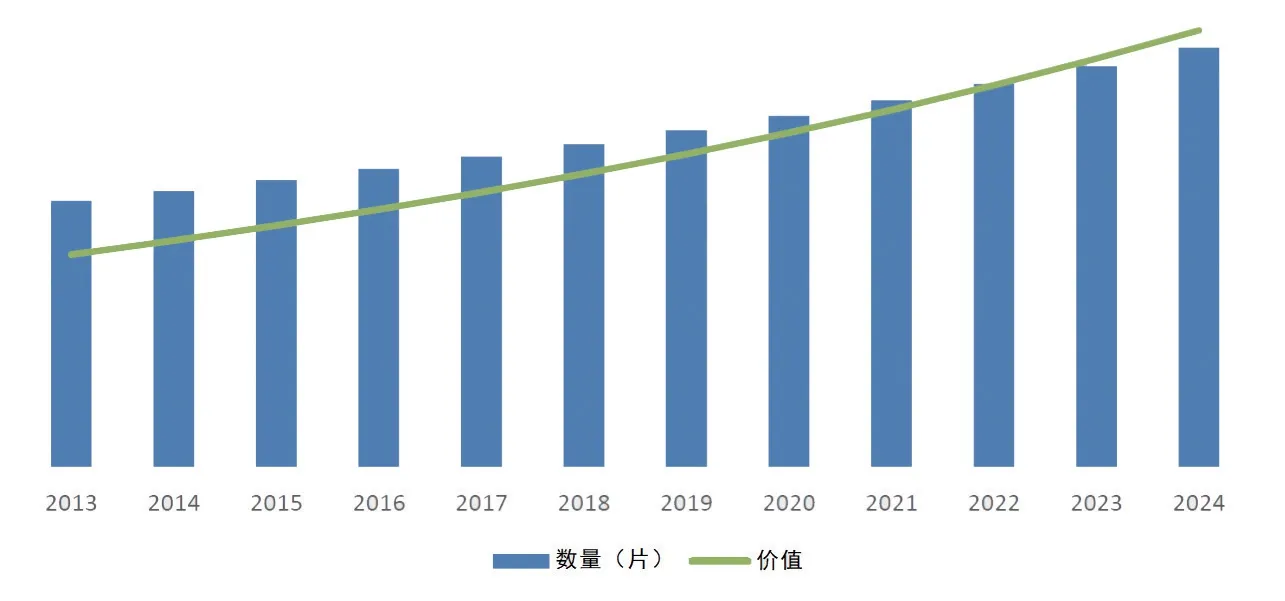

根据全球市场洞察公司(Global Market Insights,Inc.)的调查报告显示,2017年全球彩色隐形眼镜(美容类)市场规模超过8.36亿美元,预计到2024年复合年增长率将超过6.5%,达到13亿美元。

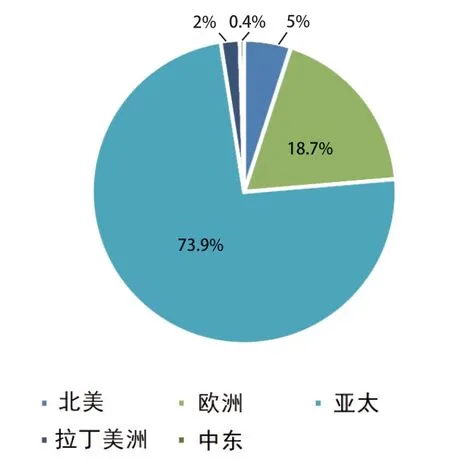

仅从销售片数上统计,亚太地区占全球总销量的73.9%,欧洲市场占18.7%,北美市场仅占5%,拉丁美洲市场占2%。亚太地区是彩隐消费的主力战场,同时也是全球市场中最偏好线上消费渠道的地区。全球彩隐市场中,线上渠道的销量占比为26%,另有眼镜连锁店、品牌专卖店和医药零售店等渠道各占一定份额,但在中国市场,彩隐的线上销售占比却超过了60%,如此悬殊的差距是为何?

最初,以遮盖瑕疵为使命而诞生的彩隐,被大量运用到电视、电影化妆技术之中,为角色增添表现力;随着被广大消费者所知,这才成为爱美人士的新宠。在流行文化和美妆潮流大行其道的亚洲市场,受到偶像明星、电影与电视剧的影响,年轻人很快接触、熟悉并迷恋上了彩隐这样使用方便,又能立竿见影“改头换面”的方式。

此外,彩隐属于医疗器械范畴,不仅在国内要受第三类医疗器械管理,在欧美国家也受到严格的规范与管理。以美国为例,每一款新彩隐上市都必须获得美国食品药物管理局的许可,因此欧美市场的彩隐产品更新速度较之亚太市场更慢,也是销量偏低的原因之一。

消费升级下的彩隐

据统计,2018年,中国每10个在线上消费隐形眼镜的人,就有7个选择购买彩隐。据智妍咨询显示,2017年我国彩隐(美容类)市场规模为12.08亿元,2018年其市场规模增长至14.04亿元,彩隐占隐形眼镜规模比重从2012年的6.50%增长至2018年的18.30%。彩隐是大众消费观念与习惯转变的受益者,也是消费升级大趋势的贡献者。

2018年,中国社会消费品零售总额380987亿元,比上年增长9%,主要由消费升级类的品类带动整体增长,比如体育娱乐用品、化妆品和通讯器材等,这些行业的增长速度都远远高于平均增幅。消费业整体强劲复苏,而随之的竞争硝烟也越发弥漫。

框架眼镜属于耐用消费品范畴,但彩隐却呈现出类同快速消费品的特性和增长趋势,在2018年的增速也与消费升级的品类相似,远高于平均值。

在整体销售额的构成参数里,彩隐的消费频次保持稳定,客单价、人均年消费额、购买人数均显著上升,其中变化趋势最明显的是消费人数:戴隐形眼镜的人在变多,从戴普通隐形眼镜转化为戴彩隐的人则更多。

消费者一如既往地追求更高品质的产品,但是要求这些产品更适合各自的物质或者精神需求,为此,人们愿意付出更高的代价。单纯以炫耀为目的的消费潮流逐渐逝去,个性化、品格化+的消费理念开始盛行。需求催化不同年龄层消费者呈现出不同的偏好。这也是为何线上彩隐的消费者中,95后的比例不断扩大,目前已接近总体的40%,为90后群体的两倍。为满足个性化的需求,多出“颜色”这一独特维度的彩隐,SKU数量远多于一般隐形眼镜。据统计,2019年,彩隐线上消费者年均购买3款不同颜色的彩隐,新客户和90、95后消费者则更多。

赢家通吃还是遍地开花?

博士伦、强生、海昌、海俪恩等几大隐形眼镜品牌商在电商平台的布局中凭借其专业与高品质早已有一定规模与影响力,在每一年的天猫平台销售榜单中名次都备受关注。今年“双11”,新鲜出炉的销售数据再次印证了隐形眼镜市场头部品牌的强势:“双11”当天,博士伦、海昌+海俪恩总交易金额均超过1亿元,代表着体量不大的隐形眼镜品类挤进了医药保健品牌销售排行榜的前10位;强生安视优、爱尔康、库博光学同样表现不俗。

彩隐线上销售与此呈现出相似的情况,排名前30的品牌,以不到10%的商品数量,共同占据了整个线上市场80%的份额,之前市场自然形成的低价、劣质彩隐品牌横行的局面有所改变。过去,在搜索引擎上输入“彩隐”“彩瞳”“美瞳”等字眼,其结果除了导流向各大品牌的旗舰店之外,还有很多打着科普与时尚分享之名,实则推销彩隐品牌和产品的“瞳代”信息。这些信息不仅质量与准确程度参差不齐,容易误导消费者,其产品也多是没有正规生产厂家、质量检测报告的“三无产品”。随着市场信息愈发透明化,消费者获取彩隐产品有关知识的壁垒已被打开,三无产品的生存空间已被压缩。不论是互联网社区,还是线上网购平台的评论区,网民之间针对彩隐的交流都越来越理性,越来越重视质量与专业程度。

从2017年到2019年,彩隐线上消费市场的品牌归属地分布也有了有趣的变化:欧美品牌总体占比从30%下降到了20%不到,中国和日本品牌的份额则从50%上升到了60%。这种情况部分是因为欧美市场彩隐式微,让其品牌不愿投入过大的精力进行研发和宣传,更多的是由于近两年来大量日系品牌涌入中国市场。据统计,2019年中国内地市场中的日本彩隐品牌数量,相较2017年翻了一倍。

门口的野蛮人:来自行业外的冲击

1993年上映的美国电影《门口的野蛮人》(Barbarians at the Gate)讲述了一个大量资本涌入行业,运用金融杠杆,摧枯拉朽地打败行业内原有商业模式的故事。寻着商机而来的热钱,就像西装革履的野蛮人站在门口,时刻准备敲开大门,入内大快朵颐。如今,随着全球需视力矫正人群大幅增长,时尚、享乐消费的意识大范围传播,不论是隐形眼镜还是彩隐市场,都开始面临行业外新兴力量的挑战。

彩隐线上消费的主力人群,即90后与95后消费者,对于个性化有着更高的偏好度。在新时代,带着互联网思维与资本的新兴势力很快度过了初入行业的适应期,它们大量采用DTC(直面消费者)的营销方式,跳过经销渠道,注重消费者体验与互动。新兴互联网品牌大量使用跨界联名、社群运营和明星带货等新零售时代的营销方式,同时紧跟潮流,实现了超过大品牌的上新频率。据统计,近两年诞生的新兴彩隐品牌,相比强生、博士伦、海昌等优势品牌每年上新的款式,要多20%到30%,新系列更新频率要快15%。

以年轻人为消费目标的新兴品牌,在营销时通常围绕自家主要产品的风格,营造出一份独特的情绪表达。在宣传页面和广告中,多将彩隐本身、产品颜色与生活方式、人生境遇等意象联系起来。这些意象一旦能与潜在客户的生活境遇或者精神状态产生共鸣,就有机会将其吸收为忠实用户。我们采访了部分90后彩隐消费者,这些年轻人都有着长期稳定购买的彩隐品牌,许多人选择目前品牌的原因,并不是价格、质量或者知名度,而是因为某自己喜欢的明星代言,或者“就是喜欢这个牌子给人的感觉”。这种品牌宣发手段与细分领域的消费者喜好完全契合的情况。在新兴互联网品牌用“良币驱逐劣币”的形式吃下过去低端杂牌的市场份额之后,这部分消费者也以很高的忠诚度和粘度成为了线上彩隐消费中不可忽视的一股力量。❏