基于历史数据的水利工程建设市场主体信用动态评价与预测模型

2019-06-13王龙宝阳晃林杨妍妍

王龙宝,李 晟,阳晃林,杨妍妍,4,丰 慧,5

(1.河海大学计算机与信息学院,江苏 南京 211100; 2.河海大学商学院,江苏 南京 211100;3.广东省水利厅,广东 广州 510635; 4.国际河流研究中心,江苏 南京 211100;5.江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100)

现行的水利工程建设市场主体信用评价方法已难以满足市场主体信用管理的实际需要,而采用信用动态管理能够弥补信用评价周期较长且更新慢的缺陷,及时掌握水利工程建设市场主体信用信息动态。为了建立以信用为核心的政府监管体系,一方面应将信用评价结果应用于水利工程招标投标活动,降低市场交易风险;另一方面,水利工程建设领域存在市场准入机制不健全、信息公开不规范等突出问题,往往会造成信用缺失问题。建立互联互通的水利工程建设市场信用体系,对于减少政府监管成本、加强事中事后监管、维护水利工程建设市场正常秩序等具有重要的意义。

信用评价方法源自于金融危机后基于信用风险的研究,发展经历了从简单的“3C”“5C”等和以线性判别分析为代表的传统评价方法,到以Logistic回归、Probit信用评分等为代表的统计学方法,再到神经网络、支持向量机和聚类分析等方法。目前,国外信用评价方法从统计学和运筹学等模型发展为以人工智能方法为主要研究热点。

为了优势互补,有关学者提出了混合评价方法,其中金融领域的研究较多。Tsai等[1]基于3个银行的数据,对神经网络集成和混合神经网络进行了比较;张琅[2]运用支持向量机对信用风险进行了评估;Akkoç[3]验证了三阶段混合自适应神经模糊推断(ANFIS)信用评分模型要优于传统的判别分析法(LDA)、Logistic回归分析法(LRA)以及神经网络法(ANN)的结论。

针对国内的现状,陈晓红等[4]建立了改进的模糊综合评价模型,验证了模型的稳定性和适用性。周春喜[5]提出的综合评价模型弥补了企业信用评价存在的主观性太强的缺点,为银行贷款提供了决策依据。在建筑企业信用评价方面,刘高军等[6]将数据挖掘技术应用于LRA、决策树以及ANN中,得出的信用评价值可预测建筑企业的违约率。曲春慧[7]首先构建了建筑企业信用评价体系,通过综合各种信用评价模型,提出了基于熵值法的模糊综合评判模型,并验证了该模型良好的适应性。袁莉[8]运用支持向量机(SVM)进行信用预测分类,得到的结果准确率较高。有些学者着重于对信用的动态评价,张发明[9]采集各个时点上构成的一维时间向量,通过融合算法对受评对象进行动态评价,以避免静态评价可能导致的错误。管晓永[10]主要考虑评价指标与信用评价的相关性,将企业信用评价指标分为静态信用能力和动态信用能力两个维度。张洪祥等[11]从时间序列的角度而不是孤立时点对受评样本进行信用评价,提高对信用风险的控制能力。杨韵[12]指出,传统的C2C评价体系不合理,通过动态信用评价模型着重解决了历史交易和近期交易同等处理、信用值累计方法不科学等问题。吕永卫等[13]为制造业信息化建立了动态指标,并以3个月为周期评价获取的数据。Yu等[14]通过AHP法确定贷款的信用水平,提出一种基于动态推送功能的模型。Li等[15]提出一个基于逻辑回归和人工神经网络相结合的算法。朱清香等[16]结合熵权-AHP法确定权重,并对动态信用数据进行预测。李菁苗等[17]通过聚类分析对专家的评价权重进行修正,使权重更加合理、准确,并主要通过财务指标对企业进行信用评价。

本文在分析国内外文献的基础上,结合我国水利工程建设市场主体信用评价的现状和特点,基于信用动态评价方法,以满足水利工程建设市场主体信用动态评价要求。此外,本文构建的信用预测模型是根据企业最近3年的信用评价值对企业未来信用状态进行趋势预测,得到的评价结果可用于政府监管、招投标选择、市场准入等活动中,使企业信用评价的结果更有现实适用性。

1 水利工程建设市场主体信用评价现状与问题

水利工程建设市场信用缺失表现为:①勘察设计单位地质勘查不足,在水利工程建设中不严格按照基本建设程序运作,设计成果不满足勘查设计深度;②施工企业靠不正当手段中标,在施工过程中偷工减料;③建设监理单位越级承揽监理业务,中标后不能按照业主的要求履行合同;④工程设备、材料等供货单位提供与合同不符的劣质设备和材料等。

水利工程建设市场主体信用评价主要存在以下3个问题:

a. 信用评价周期过长,难以满足信用动态管理的实际需要。

b. 没有全面反映动态变化。水利工程建设市场主体信用是用于反映未来的履约能力,取决于当前信用和未来信用的变化。一方面历史的信用信息是各主体进行市场活动的反映,能够作为现在信用评价的评判依据之一(目前没有考虑信用历史的权重);另一方面,信用信息处于不断变化的状态,为了使信用评价结果更加合理,应该增加动态评价作为补充。市场主体的获奖、工程获奖、企业参与抢险救灾、慈善公益、专利、工法、正式期刊发表论文、新工艺新方法等良好记录,以及行政处罚、违法、欠薪、欠缴社保、行业自律机构处罚等不良行为记录等时有发生,现行的信用评价对此考虑不够。

c. 信用等级评定时间与信用等级应用时间不同步。按照现行做法,水利工程建设市场主体信用等级是反映当前水利工程建设市场主体的信用状态,而其应用是未来的。

2 水利工程建设市场主体信用动态评价与预测模型构建

目前,企业信用评价模型主要有判别分析、Logistic回归分析、数据挖掘、人工神经网络和支持向量机等方法。判别分析法具有较强的操作性和预测能力,但是对指标要求较高,并且假定各自变量与因变量之间存在线性关系,往往与实际情况不符。人工神经网络具有很强的自适应性,能克服适当函数模型选择困难的缺陷,避免分析过程的复杂性,但是过分依赖样本,无法得到权值的重要性[7]。支持向量机分类模型[18-19]简单,但是鲁棒性差,模型仅考虑两分类问题。而基于现代数理统计分析的方法——模糊综合评价法可以较好地解决模糊、难量化的问题。

2.1 信用动态评价模型理论与建立

2.1.1信用动态评价模型理论分析

布朗认为时间序列的态势具有稳定性或规则性,时间序列可被合理地顺势推延,最近的过去态势在某种程度上会持续到将来[20]。基于这种观点,布朗提出了指数平滑法。指数平滑法的特点在于并不舍弃过去的数据,而是随着数据的远离,给予逐渐减弱的影响程度,即较近期观测值的权重比较远期观测值的权重大。分析水利工程建设市场主体信用的特点可知,其最近的过去对现在的信用会产生一定的影响,因此,选用基于历史的信用数据对水利工程建设市场主体信用进行动态评价。

2.1.2信用动态评价模型建立

信用动态评价基础模型未能考虑市场主体信用增量因素,为此,考虑信用历史数据后的信用值为

Ft=WRq

(1)

F=αF0+βFt

(2)

α+β=1

(3)

式中:Ft为本次信用评价的综合信用值;W为指标权重;R为模糊评价矩阵;q为分数集向量;F为基于历史数据的最终信用值;F0为历史信用值;α,β分别为历史和本次信用值权重。一般认为α≤β。

2.2 信用动态预测模型

2.2.1马尔科夫模型

马尔科夫过程是一种特殊的随机过程,以一种基于概率统计的方式来分析系统。马尔科夫预测法认为系统在每一时刻的状态仅取决于前一时刻的状态,而与其过去历史状态无关。通过研究状态转移的概率可以近似地刻画系统状态的演变趋势,目前已被广泛应用于各领域。在金融领域,王春峰等[21]运用马尔科夫蒙特卡洛模型提高了对金融市场风险的测量精度。在电力电子系统领域,廖瑞金等[22]应用马尔科夫模型对变压器的寿命进行了预测,评估了其可靠性。在经济领域,陈立波[23]提出由于马尔科夫过程具有无后效性,较适合随机波动比较大的动态过程。通过构建灰色马尔科夫预测模型,提高了企业实际经营状态预测的准确性和可靠性。在地产领域,谷秀娟等[24]认为房屋价格动态变化的过程是一个马尔科夫链,根据月度统计数据对房屋价格走势进行了预测。交通领域,吕颖钊等[24]结合模糊评价和马尔科夫过程,对桥梁承载力的可靠度进行了预测。

信用评价的实质是对被评价对象未来信用品质和信用能力的预测。国际著名信用评级公司穆迪公司认为,信用评级的目的不仅可以表示企业的信用度,还能够预测企业的信用走势。因此,本文应用马尔科夫矩阵对企业信用进行预测。

2.2.2基于马尔科夫的信用动态预测模型构建

2.2.2.1状态区间的划分

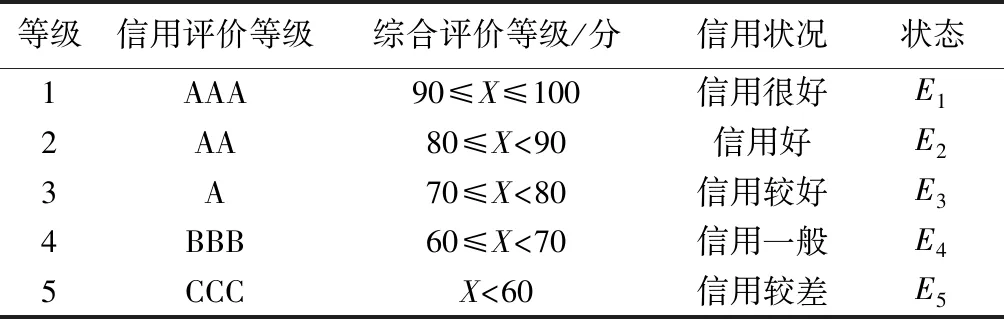

a. 对于水利工程建设市场主体,根据水利部现行的三等五级法[25],将信用状态分为5种,见表1。

表1 水利工程建设市场主体信用状态划分

2.2.2.2状态矩阵的构建

状态转移是系统由一个时期所处的状态Ei到未来某时期所处的可能状态Ej的转变,而发生这种转移的可能性被称为转移概率。按照转移次数可以分为一次转移和多次转移。

a. 分析历史数据得到的状态概率即为初始概率。

b. 计算状态转移概率。假设有n个状态E1,E2,…,En,则

(4)

式中:fij为由状态Ei转移到Ej的频率;mij为由状态Ei转移到Ej的次数;Mij为由状态Ei在状态转移过程中出现的总次数。fij可近似表示状态转移概率的近似值pij。

c. 构建状态转移概率矩阵。一次状态转移概率矩阵为

(5)

2.2.2.3未来状态的预测

设初始时刻的状态概率向量为∏(0)=(α1,α2,…,αn),则预测第k次的分布为∏(k)=∏(0)P(k)。

2.3 权重的确定

2.3.1动态信用指标权重的确定

2.3.1.1层次分析法

a. 构建层次结构模型,建立准则层和指标层。

b. 构造成对比较矩阵,用aij表示ai指标与aj指标两两比较的相对值,则比较矩阵为A=(aij)n×n。其中,Saaty的比例标度法赋值见相关文献[26]。

c. 计算排序权向量。计算判断矩阵T的最大特征根λ及其相应的特征向量,把特征向量进行标准化后得到权重向量

w=(w1,w2,…,wn)T

d. 一致性检验。

(6)

(7)

式中:CI为一致性指标;RI为随机一致性指标;CR为一致性比率,当CR<0.1时A的不一致可以接受;n为评价指标的个数。

2.3.1.2熵值法

a. 指标j的熵值为

(8)

b. 指标同度量化:

(9)

c. 指标j的差异系数:

dj=1-ej

(10)

d. 指标权重:

(11)

2.3.1.3综合赋权

考虑到层次分析法AHP的主观性较强,而熵值法会出现重要指标所占权重较小等不合理现象[27],因此采用综合赋权的方式确定最后权重,以确保指标权重的合理性。用熵值法差异化系数来调整主观权重:

(12)

2.3.2动态评价模型权重的确定

根据Camerer等[28]历史策略衰退率的讨论,由于环境变化,进行策略选择时需对历史信息进行特定的遗忘,即引入历史衰退系数ф。以前的交易活动如与现在的交易活动一致性较高,则ф值越大,但是随着历史时间的延伸,其值会减少。何清泉等[29]提出历史信用与当前信用不能同质处理,应引入衰退系数对信用度进行调整。如过去的交易活动与现在的交易活动差异较大,过去的信用对当前信用影响较小,衰退系数的取值为[0,0.3];如过去的交易活动与现在的交易活动一致性较高,则衰退较小,此时衰退系数取值为[0.7,1]。一方面,由于水利工程建设市场主体信用动态评价的周期较短,历史数据会有较大的参考价值;另一方面,当前水利工程建设市场主体在水利工程建设市场中的表现比历史表现更具参考性,当赋予历史信用值和本次信用值不同的系数时,可认为历史信用值的衰退系数为ф=0.7,当前的信用值没有衰退,即ф=1。所以为了保证信用值的百分制,按照历史信用值和当前信用值的比例,设定α=0.7/1.7=0.4,β=0.6。

2.4 评价指标隶属度的确定

2.4.1定量评价指标隶属度函数

信用评价评语按照国际惯例,用9个级别来划分企业信用等级。

(13)

a. 正向指标隶属度函数:

(14)

b. 逆向指标隶属度函数:

(15)

式中:[ ]为取整符号;r为评价指标的隶属度值;xjmin、xij和xjmax为指标j的最小值(下限值)、实际值和最大值(上限值)。

2.4.2定性指标

对于难以定量描述的指标,需采用模糊统计法确定模糊评价矩阵,建立信用指标评语集V和指标集U,按照V对U得到模糊评价矩阵R。其中,U={U1,U2,…,Un}为信用评价指标集合。本文借鉴国际上应用较为广泛的对信用等级的划分(三等九级制)方法,并以相对应分值范围来量化等级,则评语集为V={V1,V2,…,V9}。

(16)

式中rix(x=1,2,…,9)为指标i属于等级Vi的频率。

3 案例分析

3.1 背景

某水利工程建设市场主体X施工企业目前经营范围:库容1亿m3,装机容量100 MW及以下水利水电工程和辅助生产设施的建筑、安装和基础工程施工。资质方面:1999年获得三级企业施工资质,2004年获得水利水电工程施工总承包二级资质,2010年获得市政公用工程施工总承包三级资质。企业人员素质:主要包括技术负责人、管理团队、在职员工总数、水利工程造价工程师、注册建造师、全国水利水电施工现场管理人员、施工企业三类人员、中级以上技术工人以及其他执(从)业人员。良好记录:本季度获得一个水利安全生产标准化二级奖项,属于县市级奖项且无不良记录。信用等级评价可以有不同的时效,信用动态评价的时效为一个季度。本案例数据来源为全国水利工程建设市场信用信息平台。

3.2 信用动态评价

3.2.1指标权重

在全面整理近10年CNKI数据库关于企业信用评价资料的基础上,借鉴水利部对施工单位的信用评价标准及关于水利工程建设施工单位的相关研究成果[25,30-32],建立较为系统的水利工程建设市场主体(施工单位)的信用评价体系,见表2。根据AHP法计算一级、二级、三级指标的权重,再利用熵值法算出差异性因数对权重进行调整,具体计算方法见文献[33],最后得出调整后的权重见表3。

表3 水利工程建设市场主体(施工单位)各级指标权重

3.2.2指标隶属向量

a. 定量指标。指标上下限值的确定参照《企业绩效评价标准值》设定,求得相应的隶属度向量。

对于正向指标U231,确定其上限值为0.5%,下限值为10%,指标U231的实际值为12.4%,故其隶属向量为(1,0,0,0,0,0,0,0,0,)。

对于逆向指标U211,确定其下限值为50%,上限值为85%,指标U211的实际值为55%,则其隶属向量为(0,1,0,0,0,0,0,0,0)。

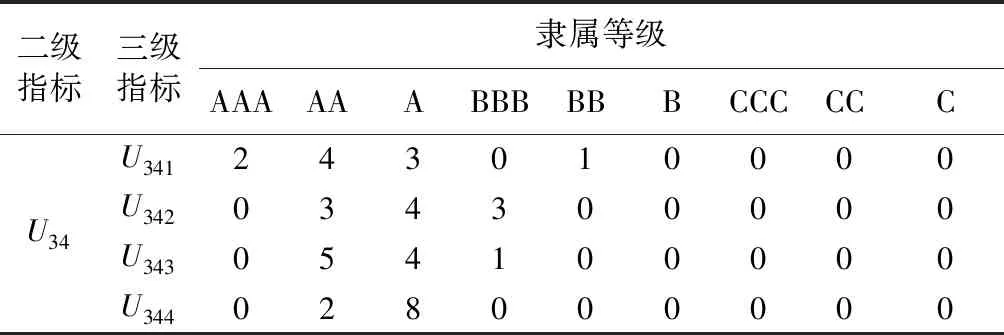

b. 定性指标。根据专家对指标的打分来确定其隶属度。以指标U34所包含的三级指标为例,指标评价结果见表4。

表4 指标评价结果

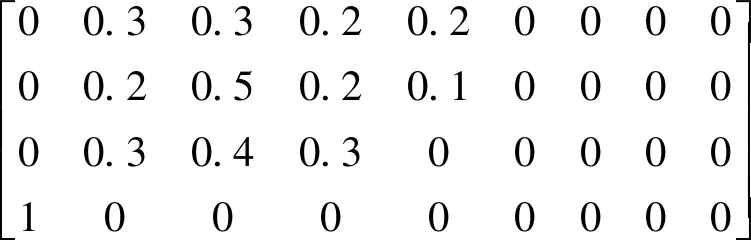

根据表4可以得到各个指标的隶属等级频率,从而得到隶属向量为

3.2.3模糊综合评价

a. 模糊综合评价向量:

Ri=WijkRij

R1=(0.2367,0.2027,0.4286,0.1338)

=(0.133 8,0.240 1,0.343 8,0.216 5,0.068,0,0,0,0,0)

同理,根据R=WijRi可得二级模糊综合评价向量:

R=

b. 分数集向量:

q=(95,85,75,65,55,45,35,25,15)T

c. 本次评价信用值。

Ft=WRq=

(0.51,0.14,0.13,0.06,0.04,0.05,0.07,0,0)q=80.9

d. 上一季度X施工企业的信用评分为76.69,则基于历史数据的X施工企业的最终信用得分为:F=0.4F0+0.6Ft,即F=79.22。

3.3 信用动态预测

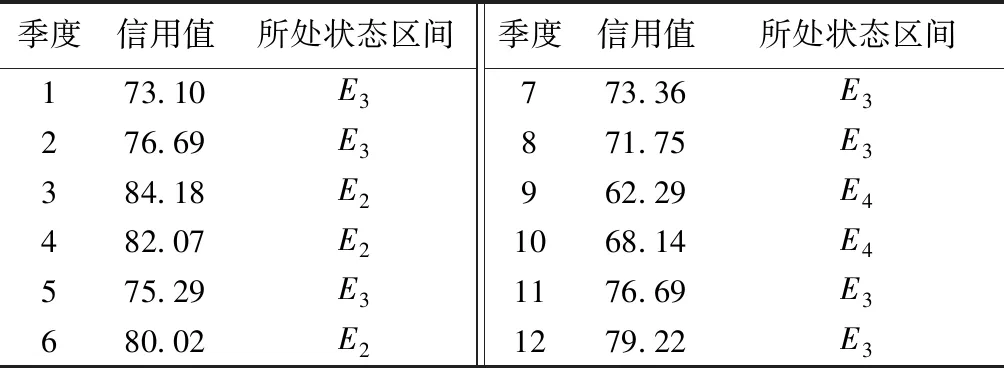

a. 取连续3年(共计12个季度)的信用数据,计算信用动态等级,并对下一季度的信用等级进行预测。信用值状态区间见表5。

表5 信用值状态区间

b. 状态转移矩阵:

c. 下一季度的信用状态预测。由于各个企业的发展水平差异性较大,很难保证长期保持同一状态转移率,所以只进行下一季度的信用状态预测。

∏(1)=∏(0)P=

3.4 结果分析

a. 从评价结果可以看出,该公司信用状态较好。为了提高信用值,可以着重改善指标U4和U5两方面的水平。此次虽然信用评价等级为A,但是综合得分接近80,即企业通过努力,下一阶段较容易被评为更高的等级。

b. 基于前3年的信用记录,可以看出企业信用水平有所下降,但是处于相对稳定状态。最近6个季度信用等级保持在较好和一般水平,且信用水平较好的情况较多,通过预测得出X施工企业下一季度信用等级为A的结论。

c. 信用评价结果普遍较好,主要是因为不良记录未公布、受评企业的基本资料缺乏可信性、财务数据等信息透明度不高。

4 结 语

本文提出的信用动态评价主要体现在缩短时间周期、评价值基于历史数据滚动以及预测信用值。通过数据抓取、数据交换和企业自身提供等方式更快捷地获取数据的同时可进一步缩短评价周期。

a. 动态信用评价模型考虑历史数据,对过去和现在的信用评分赋予不同的权重,由此得出的评价结果是一种动态滚动的过程,从而使企业既更注重保持自身的信用状态,又能采取适当的改进措施来提升企业信用等级。

b. 目前可用于信用评价的数据较少,而且信用评价指标中一些定性指标难以直接量化,所以模糊综合评价比较可行且操作较为简单。

c. 信用动态评价及预测方法的实用性及可操作性较强,为今后选择施工企业提供了新的思路和研究方向。