国有企业违规经营投资责任追究制度研究

2019-06-12周嘉雯

摘 要:防止国有资产流失,实现国有资产保值增值,是当前国有企业经营投资的基本原则。为全面构建国有企业违规经营投资责任追究制度,管理国有企业经营管理人员,2016年8月2日国务院办公厅发布《关于建立国有企业违规经营投资责任追究制度的意见》(以下简称《意见》),提出要在2017年年底前建立起国有企业违规经营投资责任追究的基本框架,2020年年底前实现国有企业责任追究机制全覆盖,形成规范有序的责任追究工作机制。本文以《意见》内容为主要依据,将论述当前我国国有企业责任追究制度的若干重要问题,以期完善我国国有企业责任追究制度的建立。

关键词:国有企业;合规经营;责任追究

一、责任追究范围界定

建立国有企业违规经营投资责任追究制度的首要问题,在于责任追究的范围界定。只有明晰责任追究的范围,才能做到权责一致、有法可依,防止国有资产流失。当前《意见》中对责任追究的范围主要为:集团管控、购销管理、工程承包建设、转让产权和上市公司股权及资产、固定资产投资、投资并购、改组改制、资金管理、风险管理、以及其他应当追究责任的情况。

集团管控方面,对违规经营投资责任追究的主要情况包括国有企业所属的全资子公司、控股子公司、参股子公司存在重大违纪违法问题给集团带来了较大损失,或其财务问题引发的违约法律风险。作为国有企业的经营管理人员,如在发现上述情况未能及时汇报的情况下,对扩大损失也应承担责任。

购销管理方面,指国有企业的经营管理人员未按照法律规定、公司章程签订、履行合同,导致合同实质不公国有资产流失的情况,以及虚假交易向关联企业输送利益伪造财务指标等情况。随着金融服务的发展,《意见》也强调国有企业不能违规开展商品期货、期货衍生业务,如需开展上述业务的需取得金融牌照,禁止以金融创新为由流失国有资产。

工程承包建设方面,主要包括国有企业的经营管理人员存在串标、超越权限投标给企业造成损失的情况,以及工程发包、分包、承包方面的失职情形。

转让产权、上市公司股权和资产方面,主要为国有企业的经营管理人员未按照法律规定对上述资产进行评估,提供虚假信息,操纵中介机构造成国有资产流失的情况。

固定资产投资方面,主要指经营管理人员未按照可行性研究或风险分析,投资决策严重偏离实质的情况。

投资并购方面,主要包括未按规定开展前期尽职调查,对并购企业风险分析不足,存在重大财务、法律問题疏漏,或指示中介机构或相关鉴定单位出具虚假的报告、文件等情况。

改组改制方面,主要为未按照规定履行决策的审批和备案程序,在未取得批准的情况下自行进行改组改制造成不可逆转的后果,造成国有资产流失,特别是部分经营管理人员在改组改制过程中故意转移、隐匿国有资产的情况,以及串通中介机构以明显低于市场的售价出售、无偿分给其他单位和个人。

资金管理方面,主要指经营管理人员越权或无权批复资金的问题,包括设立小金库,违规对企业员工进行集资、发行债券(股票)的情况,以及通过集体福利方式捐赠企业主要资产、虚列项目套取资金的行为。

风险管理方面,主要是指国有企业风控部门的经营管理人员的内部控制流程存在重大不足或内部控执行不力,对企业的投资风险未能及时、有效揭示,对重要合同、决策审核有误给企业造成资金流失的情况。

二、资产损失价值确认

为打击违规经营投资的风险,《意见》要求损失与违规人员行为之间应具有因果关系,违规人员应负责的资产损失价值包括直接损失和间接损失。

直接损失指因违规人员的行为,造成的国有资产流失价值范围,如违约行为产生的违约金或投资失败的损失范围;间接损失包括因经营管理人员的违规行为给国有企业造成的其他经营性损失,如因其违约行为造成企业商誉损失。

根据损失程度,资产损失可分为一般资产损失、较大资产损失和重大资产损失。同时,该《意见》对或有资产损失进行了详细规定,或有资产损失指相关经营投资尚未形成事实损失,但经中介机构(会计师事务所、资产评估机构、律师事务所等)评估在可预见未来将发生的损失,这一规定突破了实质损失的范畴,对公司经营、国有资产的保值增值具有较大的影响意义。

三、经营投资责任认定

对于违规操作的投资经营岗工作人员,在其任职期间违反规定未履行或怠于履行职责、履行职责不到位给国企造成严重影响,导致国有资产流失的,《意见》规定必须追究其相应责任。同时,《意见》首次提出了重大决策终身责任追究制度,即便违规人员调离原岗位或已经退休,其在职期间的违规行为一经发现依旧会处罚责任追究机制。

《意见》将经营投资责任分为三大类,分别为直接责任、主管责任和领导责任。直接责任是指相关人员在其工作职责范围内,违反规定,未履行或未正确履行职责,对造成的资产损失或其他不良后果其决定性直接作用时应承担的责任;

主管责任是指相关人员在其直接主管(分管)工作职责范围内,违反规定,未履行或未正确履行职责,对造成的资产损失或不良后果应当承担的责任;领导责任是指主要负责人在其工作职责范围内,违反规定,未履行或未正确履行职责,对造成的资产损失或不良后果应当承担的责任。

四、构建责任追究机制

当出现国有企业违规经营投资责任时,国有企业可依据资产的损失情况、问题的严重程度对相关人员采取内部处理和外部处理两种方式,内部处理包括组织处理、扣减薪资、禁入限制;外部处理则包括纪律处分和移送司法机关处理两种方式。内部处理方式与外部处分方式,可以单独使用也可以合并使用。

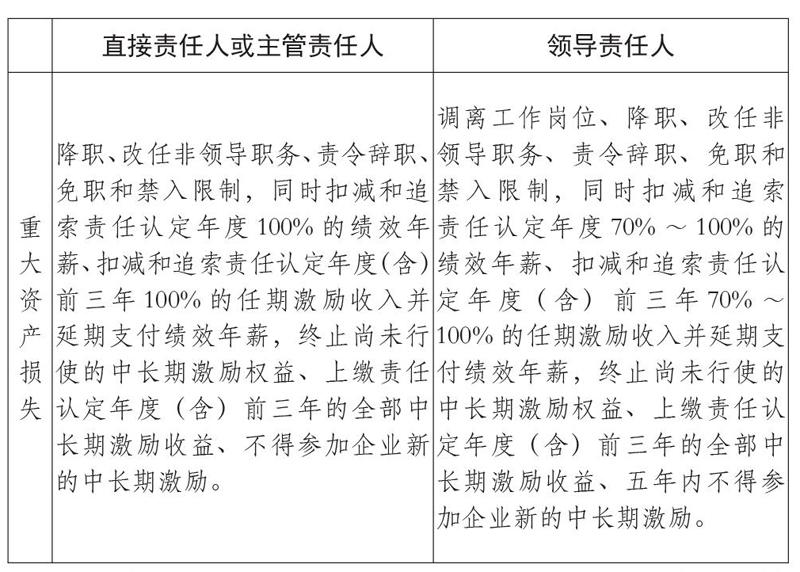

在内部处理方式的构建上,国有企业应遵从以下处理方式:

在外部处理方式上,纪律处分应由相应的纪检监察机关依法依规查处,移送司法机关的,应移送至有管辖权的公安机关或人民检察院。在对国有企业投资经营责任追究的程序建设上,国有企业应建立好受理、调查、处理和整改四大程序。

建立完善的受理程序。当资产流失情况一经发现,所有国有企业的工作人员均有义务按照公司章程或法律规定进行汇报。内部受理部门在受理后应进行初步核查,涉嫌违法犯罪的应及时移交司法机关。

统一违规的调查程序。是指受理部门应按照权限及时开展调查,核定损失情况及主要负责人员,查清损失原因并及时止损,尽最大可能将国有资产的流失降到最低,并出具资产损失情况说明或调查报告。

构建严格的处理程序。对涉嫌违法犯罪或严重违反组织纪律的,国有企业内部处理程序要与外部处理程序相衔接,不能因为责任人接受了外部处理方式就终止其内部处理程序。同时,在企业内部构件相应的异议机制,给予责任人相应的抗辩权,但异议期间不停止处理程序。

形成良好的整改程序。通过对违规经营投资人员的处理结果,国有企业应启动相应的自查和整改程序,从而在发现问题的基础上彻底解决问题,杜绝类似事件的出现,建立健全防范损失的长效机制。

综上,国务院出台《意见》规范公司经营及对违规经营的投资责任进行追究,不仅有利于国有企业资产的保护,更有利于对公司经营者贯彻合法合规理念、对违规经营落实责任到人等方面具有重要意义。

作者简介:

周嘉雯(1985~ ),女,汉族,本科,研究方向:公司合规、法学理论。