工业机器人国际产业格局

2019-06-11刘思玮

刘思玮

作为“制造业皇冠上的明珠”,工业机器人已成为世界各国推动新一轮工业革命的主力军。日本、德国等发达国家凭借雄厚的制造业基础、政策的扶持等,占据了全球机器人产业霸主地位。与此同时,他们居安思危,围绕下一代机器人、市场新应用等连续提出新计划、新戰略,提前研判、率先布局。日本、德国发展工业机器人产业的经验和战略对我国极具借鉴意义。

日、德的工业机器人制造及应用水平均全球领先

从工业机器人的核心技术来看,目前高端的工业机器人被德国、日本包揽。关键零部件的研发技术,包括减速机、伺服电机方面,日本处于领先地位,而在原材料、本体零部件和操作系统,德国更有优势。与德国、日本相比,国产机器人的技术水平还有很大差距。例如,机器人的发展历史从技术的角度可以分为三个阶段:第一代叫做示教再现机器人;第二代是结合了感知技术的机器人;第三代是认知机器人。目前国产机器人只能达到第二代,而日本、德国的机器人已经能够做到第三代,能深度学习,并不断调整自己的行为。

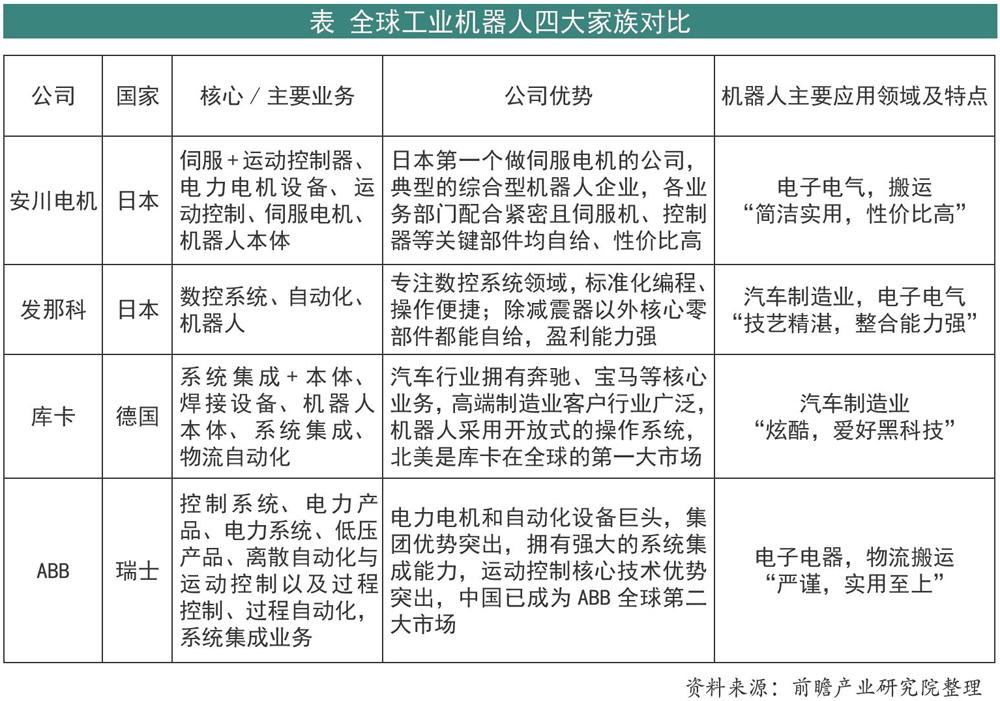

从工业机器人制造企业来看,日本的发那科(FANUC)、安川电机(YASKAWA)、德国的库卡(KUKA)和瑞士的ABB是全球主要的工业机器人供应商,被称为“四大家族”,占据全球约50%的市场份额,更是占据了我国70%左右的市场份额,几乎垄断了机器人高阶领域。“四大家族”在各个技术领域内各有所长,安川电机的核心领域是伺服系统和运动控制器,发那科的核心是数控系统,库卡的核心是控制系统和机械本体,ABB的核心领域是控制系统。

从工业机器人的市场应用来看,工业机器人密度(每万名工人使用工业机器人数量)是衡量一个国家制造业自动化发展程度的标准之一,国际机器人联合会(IFR)发布的最新报告显示,2016年,世界上自动化程度最高的国家是韩国(631台/万人),排在2-5位的国家分别是新加坡、德国、日本、瑞典。而我国仅为68台/万人,还不到全球平均水平(74台/万人)。不过,中国电子学会组织编制的《中国机器人产业发展报告2018》显示,仅时隔一年,即2017年我国的工业机器人密度已达88台/万人,首次超过了全球平均水平。但与先进国家相比,我国工业机器人密度还很低。限制应用普及的主要原因是什么呢?大范围的普及应用前提是可以接受的成本以及易操作的属性、稳定且旺盛的市场需求。随着人口红利的消失,中国市场需求旺盛,自2013年开始至今,中国就是全球工业机器人第一大市场。另一方面,缺乏自主知识产权和薄弱的核心技术使得关键零部件只能依赖于进口。据悉,我国75%的精密减速器从日本进口,伺服电机和驱动超过80%依赖进口。以RV40E减速器(减速比105)为例,日本卖给中国是7500元/个,而同样的产品卖给欧美国家,仅2000-3000元/个,价格只有卖给中国的1/3左右。

日、德工业机器人的崛起:劳动力短缺、下游需求旺盛、政府扶持

机器人由美国发明,却在日本发扬光大。1967年日本川崎重工业公司首先从美国引进了机器人及技术,并于1968年试制出第一台日本产Unimate机器人。上世纪60年代末日本处于高速经济发展时期,劳动力严重不足,工业机器人在日本被国内企业视作救世主。随着以机械、电子、汽车为代表的制造业崛起,工业机器人在这些优势产业中得以大规模推广。1980年是日本的“机器人普及元年”,工业机器人逐步从上述产业推广到其他制造业领域。凭借良好的军工基础,经过模仿、消化、吸收和创新,加上具有国际竞争力的汽车、机械、电子产业等的企业使用者严苛的要求磨练,以及销售实绩与专门技能的累积,日本机器人快速崛起,成为全球领导者。

日本机器人产业的快速发展,与政府扶持亦密不可分。早在20世纪70年代初,日本政府就出台了一系列针对工业机器人的扶持政策,政策可以分为两类:一类是促进应用普及的政策,重点集中在产业应用环节中的制度构建及规范,例如1971年出台了《机电法》,1978年出台了《机情法》,进行了机器人产业相关的行业应用标准制定,20世纪80年代,伴随“财政投融资租赁制度”出台,由日本财政省、日本开发银行牵头的24家工业机器人制造商及多家保险公司共同出资,成立了“日本机器人租赁公司”,日本地方政府则出资成立合作基金,开始面向各类中小企业提供机器人设备的租赁及贷款,极大地推动了工业机器人的应用普及;另一类则是针对企业研发,利用税收补助、项目设立等形式进行政策支持。例如1985年出台的《高技术税制》规定,扣除企业研究开发所得税7%的税额,用于补贴高性能工业机器人领域的技术研究。

进入21世纪以来,日本政府更加重视工业机器人产业的发展。2002年,日本经产省开始实施《21世纪机器人挑战计划》,将机器人产业作为高端产业加以扶持。2004年,日本经产省推出《面向新的产业结构报告》,将机器人列为重点产业,2005年,《新兴产业促进战略》再次将机器人列为七大新兴产业之一。2006-2010年间,日本政府每年投入1000万美元用于攻克服务机器人的关键技术。此后,日本政府借助各类产业政策扶持机器人产业发展成为常态。

虽然德国稍晚于日本引进工业机器人,但与日本类似,二战后劳动力短缺,加上本国制造业基础良好、国民技术水平高,极大地促进了工业机器人的发展。德国工业机器人的普及也离不开政府积极与强势的行政手段。例如,德国政府在20世纪70年代中后期便开始推行一项名为“改善劳动条件计划”的政策,强制规定部分有毒、有害、有危险的工作岗位必须以机器人来代替人工,以行政手段将机器人的应用真正推向市场。1985年德国政府提出了要向高级的、有感知的智能机器人领域进军的计划。此后,机器人开始进入德国的各个产业。除了应用于汽车、电子等技术密集型产业外,工业机器人还广泛渗透到了塑料、橡胶、冶金、食品、包装等传统产业。在德国传统产业转型升级的过程中,机器人有效地降低了生产成本,提高了产品质量。

德国工业4.0计划VS日本新机器人战略:剑指下一代工业机器人