基于层次分析法的基层部队财务评比模型研究∗

2019-06-06李哲龙田树新

李哲龙 田树新

(1.92848部队 大连 116041)(2.91829部队 大连 116041)

1 引言

近年来,随着我国综合国力的稳步增长,国防经费的投入也逐年增加,如何更加合理地使用经费,使其发挥最大效能,安全高效地服务于国防建设逐渐成为公众关注的热点问题。基层部队作为经费管理的基础单元,如何监督经费使用,厉行节约,杜绝腐败,并且在日常财务检查中科学评比就成为一个值得深入研究的问题[1]。

基层经费管理中涉及众多因素,既有客观因素也有主观因素,既有定性指标也有定量指标,并具有系统化、层次化的特征,具有典型的多属性目标决策的特点。层次分析法(AHP)是一种决策使用方法,它是对多个方案、多个指标系统进行分析的一种结构化方法,通过使用数学方法来描述哲学的思维过程,以建立决策过程的数学模型,具有简单、有效的优点[2]。

文章利用层次分析法构造评比模型,充分考虑影响经费管理的各个因素,通过对受评单位量化打分,得出评比结果,具有一定的现实意义。

2 AHP的基本步骤

应用AHP法解决问题的基本思路是:首先,把要解决的问题层次化,即根据问题的性质和需要达到的目标,将问题分解为不同的组成因素,然后按照因素之间的相互影响和隶属关系将其分成聚类组合,形成一个递阶的、有序的层次结构模型;其次,对模型中每一层各因素的相对重要性,依据人们对客观现实的判断给予定量表示,再利用数学方法确定每一层全部因素相对重要性的权重值,得到最低层(备选方案层)相对于最高层(总目标)的相对重要性排序的权重值,并以此作为评价和选择方案的依据[3]。

用层次分析法分析决策问题,大体要经过以下四个步骤[4~5]:建立层次结构模型;构造判断矩阵;层次单排序与一致性检验;层次总排序与一致性校验。

2.1 建立层次结构模型

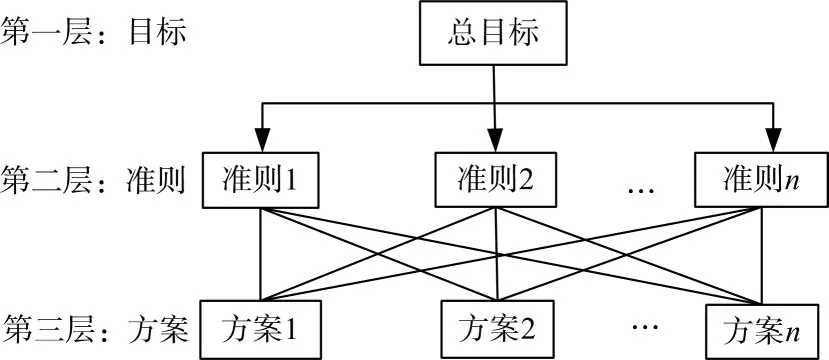

经过调查研究找出与探讨问题牵连的主要因素,将这些因素按目标、准则、子准则、方案等分类,然后分层排列,构造一个反映各因素关联隶属关系的递阶层次结构模型,如图1所示。其中,最高层往往只有一个元素,表示分析问题的预定目标,称为目标层。最低层的元素往往是不同的决策方案,称为方案层(或要素层)。中间层次一般是准则层(或子系统),再下面是子准则层(或项目)。

图1 层次结构模型

2.2 构造判断矩阵

在明确上层和下层元素间的隶属关系,进而建立起递进的层次结构,然后明确在单一准则支配下的上层元素后,下一层次元素权重的计算方法如下。

假设以顶层元素A为准则,其支配的下一阶层元素为B1,B2,…,Bn。则判断矩阵为

式中,aij为元素Bi与Bj相对于A的重要性的1-9标度量化值,由表1量化得出

表1 1-9标度量化值

2.3 层次单排序

层次单排序是指每一个判断矩阵各因素针对其准则的相对权重,其本质是计算权向量,方法通常有特征根法、和积法、方根法和幂法等,其中方根法算法步骤如下:

1)计算判断矩阵中各行元素的乘积Mi

2)计算Mi的n次方根

2.4 一致性检验

一致性检验是对判断矩阵的逻辑性进行检验,避免出现逻辑错误的一个过程,具体步骤如下:

1)一致性指标CI的计算。

其中λmax为判断矩阵的最大特征根,计算方法如[6]式(6):

(A ω)i表示Aω的第i个分量。

2)平均随机一致性指标RI的获得,可通过表2查找得到。

表2 平均随机一致性指标

3)一致性比例CR的计算。

当CR<0.1时,即要求专家判断的一致性与其他非专业人员随机判断的一致性之比小于10%时,认为一致性判断是可以接受的,反之,当CR≥0.1时,应当对判断矩阵适当修正,以保持一定程度的一致性[7]。

2.5 层次总排序

确定某层所有因素对于总目标相对重要性的排序权值过程,称为层次总排序。这一过程是从最高层到最底层依次进行的[8]。对于最高层而言,其层次单排序的结果也就是总排序的结果。

3 算例分析

3.1 建立层次结构模型

明确经费管理评比目标是对基层部队财务检查的前提。由于财经管理的敏感性,检查重点在是否严格落实财务制度,因此将经费管理规范化作为总目标。目标层确定后,准则层借助各方面专家的知识和经验来完成,本文采用德尔菲专家调查表法建立基层部队经费管理层次结构模型,如图2所示。

图2 基层部队财务评比层次结构模型

其中经费开支情况B1包括是否存在超标准报销问题C1、是否存在虚报冒领套取现金情况C2和是否存在变通开支C3三个方面,这是财经检查重点也是发现问题移交线索的重要前提;日常管理B2包括记账凭证是否规范C4,登记手续C5是否齐全和档案留存C6三个方面,主要查看受检单位日常管理是否存在漏洞,把关是否严格;人员素质B3包括人员资质C7,考核成绩C8和工作态度C9三个方面,重点查看受检单位财务人员业务水平高低,是否胜任本职岗位等方面。

受检单位1的情况:严格按照规定执行经费开支,日常管理较好,票据装订整齐规范但个别单据存在领导签字不全或漏签现象,通过民主测评财务人员工作态度端正,但长时期未经过深造培训。

受检单位2的情况:严格按照规定执行经费开支,日常管理一般,个别票据装订不及时,财务人员能定期参加培训,理论素养较高,但通过测评普遍反映工作不积极,存在报销周期较长现象。

3.2 构造判断矩阵

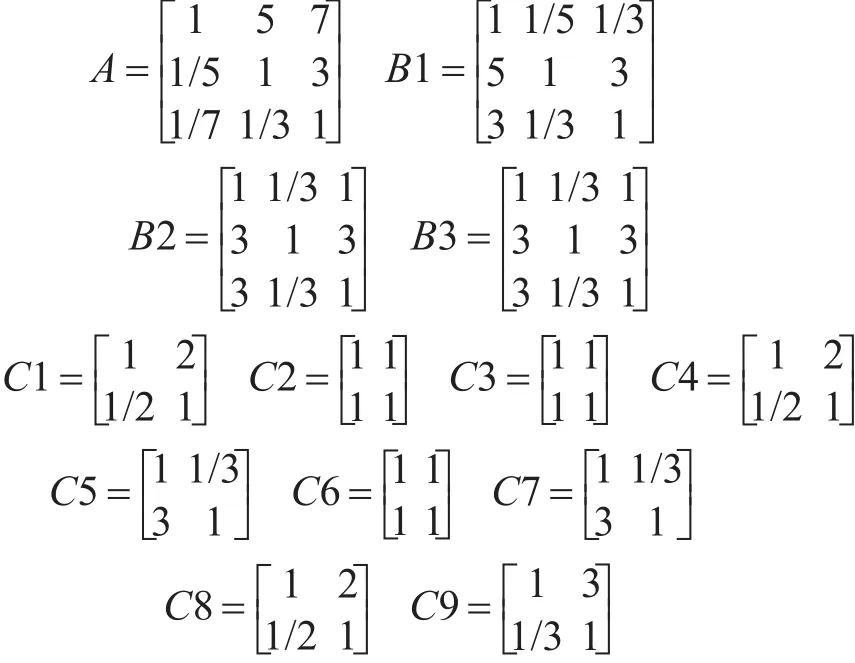

邀请专家依据1-9标度量化法,可得判断矩阵A,B1,B2,B3,C1,C2,C3,C4,C5,C6,C7,C8和C9如下。

3.3 层次单排序

由式(2)、(3)和(4)可得各矩阵的特征向量为

ωA=(0.731,0.188,0.081)T

ωB1=(0.104,0.638,0.258)T

ωB2=(0.199,0.602,0.199)T

ωB3=(0.199,0.602,0.199)T

ωC1=ωC4= ωC8=(0.67,0.33)T

ωC2= ωC3= ωC6=(0.5,0.5)T

ωC5= ωC7= ωC9=(0.25,0.75)T

3.4 一致性检验

由式(6)可得 λmaxA=3.063, λmaxB1=3.033,λmaxB2=2.99,λmaxB3=2.99。

由 式 (5) 可 得 CIA=0.314,CIB1=0.0165,CIB2=-0.003,CIB3=-0.003。

由式(7)可得 CRA=0.06<0.1,CRB1=0.03<0.1,CRB2=-0.006<0.1,CRB2=-0.006<0.1。

所有判断矩阵均通过了一致性检验。

3.5 层次总排序

由式(8)可得

由此可见,单位1的财经管理情况要略好于单位2,由给定的条件可知两个受检单位均无重大财经问题,区别在于财务人员的工作态度,这与实际情况相一致,文章建立的评比模型较好地反映了客观实际,而且可以将评比结果量化显示,具有较强的现实意义。

4 结语

随着巡视制度的常态化,对基层部队的财务运行情况进行检查是巡视工作的重要内容,文章采用层次分析的方法将检查指标进行分层量化评估,最终得出评比结果,通过算例分析,说明方法简单、模型结构合理。