三元关系下供应链集中与商业信用匹配

2019-06-03方宗赵鑫鑫

方宗 赵鑫鑫

【摘 要】 文章以我国A股上市制造企业2009—2016年数据为样本,研究了供应链集中与核心企业商业信用在上下游间匹配的关系。结果表明,三元关系下客户(供应商)单边集中的核心企业均会利用商业信用匹配来缓解融资约束压力。即客户集中度与核心企业占用供应商商业信用显著正相关,供应商集中度与核心企业提供给客户商业信用显著负相关。此外,文章进一步将视角延伸至供应商集中且客户集中(即双边集中)的情况。研究发现,当双边集中时匹配现象与单边集中时不同。在双边集中时,供应商集中会抑制核心企业进行商业信用匹配,体现为竞争效应;而客户集中会增强核心企业进行商业信用匹配,表现为合作效应,客户集中度较低的企业商业信用匹配现象可能消失。

【关键词】 供应商集中度; 客户集中度; 商业信用匹配; 合作与竞争

【中图分类号】 F279 【文献标识码】 A 【文章编号】 1004-5937(2019)10-0101-07

一、引言

商业信用是供应链企业交易常用的信贷方式。关于商业信用的研究,当前主要包括以下几种理论:经营动机理论、融资动机理论、竞争性假说和买方市场理论。早前的文献主要从企业的经营性动机以及融资性动机出发研究企业商业信用。近年来,相关学者从金融发展[ 1 ]、宏观经济增长[ 2 ]和供应链关系[ 3 ]等角度关注非财务因素对商业信用的影响。

随着全球经济一体化进程的加快,供应链中的上下游关系在企业生存发展中扮演着越来越重要的角色,影响到公司会计及财务等方面一系列行为[ 4 ]。近年来,企业也选择较为集中的供应商和客户,以期建立持久的合作伙伴关系[ 5 ]。目前从供应链关系角度对商业信用的研究更多的是基于二元关系,而鲜有文献从三元关系角度着眼。

本文的研究意义在于:(1)现有文献大多关注二元关系下供应链集中度与商业信用的关系,而本文研究了供应链三元关系对商业信用规模的影响,将商业信用的匹配纳入研究范围。(2)现有文献主要关注供应链集中在商业信用方面给核心企业带来的融资约束,而本文研究了核心企业在面临供应链集中带来的融资约束时是如何选择相应商业信用模式来降低约束程度。(3)本文将视角拓展到供应商与客户同时集中的情况。研究发现,供应链双边集中时与单边集中时不同:单边集中时匹配现象总是存在,双边集中时供应商集中会抑制核心企业进行商业信用匹配;而客户集中会增强核心企业进行商业信用匹配,客户集中度较低的企业商业信用匹配现象可能消失。(4)王雄元等[ 3 ]研究发现企业与稳定客户间可能存在着体恤效應,本文研究发现供应链关系的体恤效应在供应商与客户之间存在着差异。

二、文献综述

(一)供应链关系与供应链集中

供应链关系主要是指处于供应链上企业间的协调关系[ 6 ]、交互作用与交互影响[ 7 ]。供应链关系按对象可分为核心企业与上游供应商、核心企业与下游客户的二元关系以及上游供应商、核心企业和下游客户三个主体之间的三元关系。供应链关系按性质可分为竞争关系与合作关系。

由于国外财务报表未要求披露供应商数据信息,因此主要集中在核心企业与下游客户二元关系的研究上。例如:客户关系与企业盈利水平[ 8 ]、股利分配[ 9 ]、会计稳健性[ 10 ]等。

目前国内研究中既有核心企业与下游客户二元关系的研究,又有核心企业与上游供应商二元关系的研究。例如:客户关系与营运资金粉饰行为[ 11 ]、投资效率[ 12 ]等,供应商关系与现金持有[ 13 ]、成本粘性[ 14 ]等。

(二)二元关系下供应链集中与商业信用

核心企业与上游供应商或下游客户之间既可能表现为竞争关系又可能表现为合作关系。竞争关系是基于权力背景提出的,关注交易主体的自利行为,即更有权力的一方通过实施对自己有利的条件获得单边收益[ 15 ];而合作关系则表现为嵌入性,强调供应商和客户之间通过知识共享、共同行动和信任等合作性联系实现价值创造[ 15 ]。研究供应链集中对核心企业商业信用的影响,是指探究当企业与上下游企业间的紧密程度较高时,该关系对核心企业商业信用将产生何种作用。

在二元关系下,供应链集中对企业商业信用体现的是竞争效应。如马黎珺等[ 16 ]、李任斯等[ 17 ]以及李艳平[ 18 ]研究发现,供应商集中度越高,供应商的市场地位越高,议价能力越强,使得核心企业的应付账款减少,预付账款增多,能够占用的商业信用减少;客户集中度越高,客户的市场地位越高,议价能力越强,使得核心企业的应收账款增多,预收账款减少,商业信用供给增加。

(三)三元关系下供应链集中与商业信用匹配

三元关系下供应链集中与核心企业商业信用关系的研究较少。李任斯[ 17 ]研究发现,三元关系下,企业的合作关系会加强,当核心企业的供应商集中度与客户集中度同时较高时,客户和供应商都会为核心企业商业信用融资提供援助。

国外关于债务期限结构的研究表明,企业的债务期限和资产期限之间存在匹配现象,即拥有较多长期资产的企业更倾向于发行长期负债[ 19 ]。在资产和负债期限匹配的基础上,Fabbri和Klapper[ 20 ]发现商业信用间存在匹配现象,即能从供应商处占用更多商业信用的核心企业会为其客户提供更多商业信用,以实现资产与负债期限结构的匹配,尤其是当核心企业在产品市场面临较大竞争时。国内学者王明虎[ 21 ]也通过实证证实了商业信用在上下游间的传递现象,并且发现该传递现象受信贷政策及企业规模的影响。但目前关于商业信用匹配的研究只验证了上游商业信用(应付账款等)与下游商业信用(应收账款等)这两个变量间的关系,并没有考虑当前实务界普遍存在的供应链集中因素。

以上研究表明,一方面从供应链集中与商业信用角度,二元关系下供应商集中会减少企业占用的商业信用,客户集中会增加企业提供的商业信用,即二元关系下供应链集中会加大融资约束。但很少有学者关注在三元关系下供应链集中与商业信用存在何种联系,特别是三元关系下,核心企业是否会利用其与上下游的匹配来缓解供应链集中带来的融资约束。另一方面从商业信用匹配角度,尽管现有文献研究了三元关系下核心企业商业信用的占用与提供的关系,但未考虑供应链集中这一重要因素。

三、研究假设

客户集中度对商业信用的影响体现在以下两方面:首先,客户集中与企业的融资约束程度存在正向关系[ 22 ]。由于重要客户会利用自身所处的有利地位,占用企业较多商业信用[ 23 ],该客户的经营状况不佳会直接导致本企业的货款无法收回。其次,债权人或股东也会意识到客户集中度高的企业存在经营风险,从而要求其提供较高的报酬率。

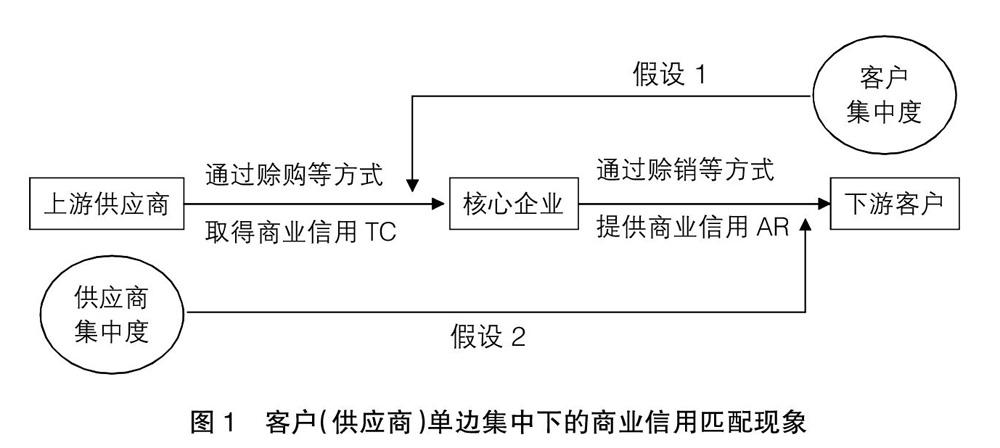

因此当客户集中度高的时候,一方面客户会利用自身强势地位要求核心企业提供更多的商业信用,另一方面核心企业会面临较大融资约束从而无法快速低成本地获取足够多的经营所需资金,从而选择运用商业信用的匹配缓解融资压力。结合商业信用匹配观点,核心企业客户集中度越高,其提供给客户的商业信用越多,为了实现资产和负债期限结构的匹配,企业会选择占用更多供应商的商业信用。基于以上分析,提出假设1。

假设1:核心企业的客户集中度越高,其占用上游供应商的商业信用越多。

同理,供应商集中度也会影响商业信用在企业之间的匹配。供应商集中度越高,供应商的议价能力也越强,他们往往会通过提高产品价格、降低产品质量等方式对核心企业业绩带来负面影响,从而加剧核心企业的经营风险,而且,具有较强议价能力的供应商还会通过增加现销、减少赊销、缩短货款回收期等方式减少提供给企业的商业信用[ 16 ]。结合商业信用匹配观点,供应商集中度高的核心企业,它能占用供应商处的商业信用少,它提供给客户的商业信用也会相应减少。基于以上分析,提出假设2。

假设2:核心企业的供应商集中度越高,其提供给下游客户的商业信用越少。

假设1和假设2变量间关系如图1。

在三元关系下,核心企业的供应商集中度与客户集中度同时较高时,就会出现供应链双边集中现象。

根据竞争效应,供应商(客户)集中度较高时,为防止自身资金被企业用于三方关系的另一方,供应商会减少对核心企业的商业信用供给,客户会占用更多核心企业的商业信用,三方在商业信用占有上互不让步,三元关系下竞争效应可能加剧[ 17 ]。虽然供应链上各企业都以自身利益为核心,相互侵占商业信用现象较为普遍,但它们之间也可能会相互协作。上游供应商与下游客户都可能出于未来长期发展考虑,加强三元关系下合作关系[ 17 ]。

若供应链的三方关系表现为竞争效应,则会使得核心企业在上下游间的商业信用融资净额减少。若供应链的三方关系表现为合作效应,则企业之间会相互合作,当核心企业面临融资约束时会受到体恤,获得上下游企业商业信用支持。

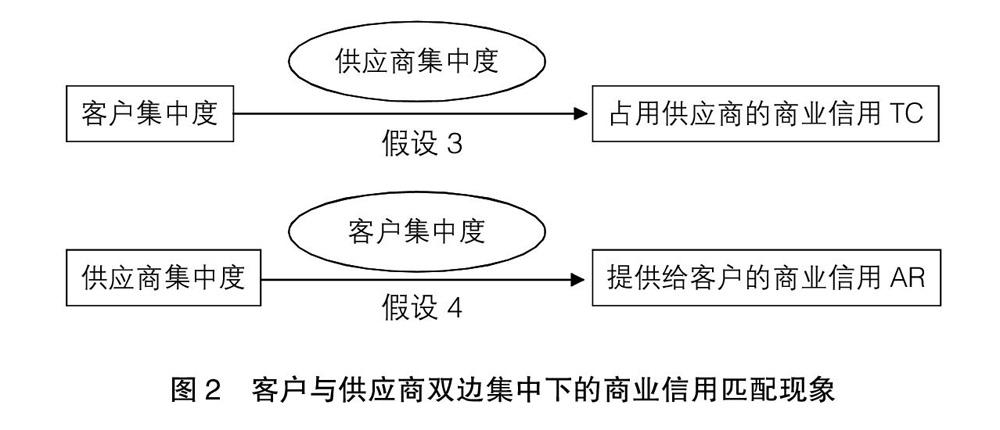

因此,供应链双边集中时,供应商集中度对商业信用匹配会根据竞争或合作两种不同效应产生不同效果。根据假设1,客户集中度高形成的买方市场要求企业提供更多商业信用,使得核心企业需要占用更多供应商的商业信用以进行匹配,然而在竞争效应下供应商的集中度提高又会抑制核心企业对上游供应商资金的占用;相反地,在合作效应下,随着供应商集中度的上升,供应商会更加体恤企业,向核心企业提供商业信用以缓解它因客户集中度高而带来的资金压力。基于以上分析,提出假设3a和假设3b。

假设3a:供应商集中度高的企业,因客户集中度高而占用上游企业商业信用的匹配现象会受抑制,体现为竞争效应。

假设3b:供应商集中度高的企业,因客户集中度高而占用上游企业商业信用的匹配现象会增强,体现为合作效应。

同理,供应链双边集中时,客户集中度对企业商业信用匹配也存在两种不同影响,即竞争效应或合作效应。根据假设2,供应商集中度高形成的卖方市场使得核心企业占用供应商的商业信用减少,因而核心企业会减少提供给下游客户的商业信用以进行匹配,但在竞争效应下客户集中度提高则会抑制核心企业提供给下游客户商业信用的减少。相反地,在合作效应下,随着客户集中度的上升,下游客户会更加体恤核心企业,主动减少占用核心企业的商业信用以缓解它因供应商集中度高而带来的资金压力。据此提出假设4a和假设4b。

假设4a:客户集中度高的企业,因供应商集中度高而减少对下游企业商业信用的匹配现象会受抑制,体现为竞爭效应。

假设4b:客户集中度高的企业,因供应商集中度高而减少对下游企业商业信用的匹配现象会增强,体现为合作效应。

假设3和假设4变量间关系如图2。

四、研究设计

(一)样本选取

本文选取2009—2016年我国A股上市制造企业为原始样本,按照以下规则进行剔除:(1)剔除ST类公司;(2)剔除样本期间行业发生变化的样本;(3)剔除主要指标缺失的样本;(4)剔除资不抵债(资产负债率大于1)的样本。最终得到4 782个研究样本。本文还对连续变量进行Winsorize处理(0%~1%和99%~100%),以消除极端值的影响。本文的数据均来自CSMAR数据库。

(二)变量定义

1.被解释变量

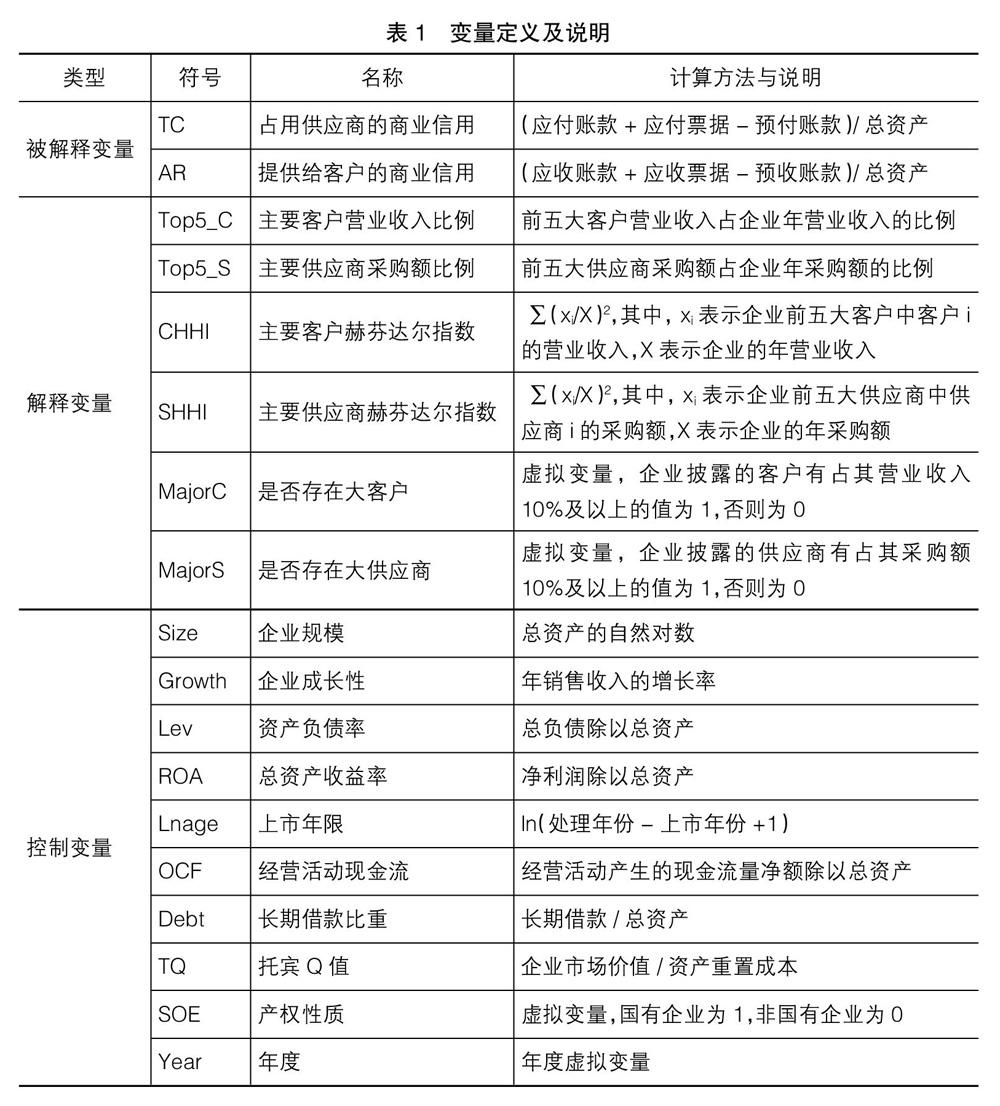

本文的被解释变量是企业占用的商业信用(TC)和提供的商业信用(AR)。借鉴王明虎[ 21 ]的做法,用“(应付账款+应付票据-预付账款)/总资产”来衡量TC,用“(应收账款+应收票据-预收账款)/总资产”来衡量AR。

2.解释变量

本文的解释变量是客户集中度和供应商集中度。指标衡量借鉴其他学者[ 11-14 ]的衡量方法,分别采用前五大客户销售占比(TOP5_C)和前五大供应商采购占比(TOP5_S)来衡量客户集中度和供应商集中度。在稳健性检验中采用前五大客户销售占比的赫芬达尔指数(CHHI)和前五大供应商采购占比的赫芬达尔指数(SHHI)进行替换验证。在对假设3和假设4进行分组回归时,使用虚拟变量MajorC和MajorS,若企业披露的客户有占其营业收入10%及以上的,MajorC取1,否则取0,MajorS同理。

3.控制变量

本文参考王雄元等[ 3 ]、马黎珺等[ 16 ]研究,加入了企业规模(Size)、企业成长性(Growth)、资产负债率(Lev)、总资产收益率(ROA)、企业上市年限(Lnage)、经营活动现金流(OCF)、长期借款比重(Debt)、托宾Q值(TQ)、产权性质(SOE)以及年度虚拟变量(Year)作为控制变量,以控制其对商业信用的影响,具体度量方式如表1。

(三)模型设计

为验证假设1,建立回归模型(1):

对模型(1)按供应商集中度(MajorS)高低进行分组回归用来验证假设3。对模型(2)按客户集中度(MajorC)高低进行分组回归用来验证假设4。

五、实证分析与稳健性检验

(一)描述性统计

表2列示了主要变量的描述性统计结果,结果显示:(1)企业占用供应商的商业信用TC的平均值为10.4%,但最大值39.7%和最小值-7.2%之间差异较大,说明各企业商业信用融资占比存在显著不同。(2)企业提供给客户的商业信用AR与TC的均值以及最大最小值都较为接近,说明供应链上存在商业信用匹配现象。(3)企业的前五大客户销售占比Top5_C和前五大供应商采购占比Top5_S均值分别为30.5%和34.4%,说明我国制造业企业的客户集中度和供应商集中度都较高。

(二)相关性分析

本文進行了主要变量间的相关性分析,结果表明:(1)客户集中度Top5_C与占用上游的商业信用TC显著正相关,供应商集中度Top5_S与提供给下游的商业信用AR显著负相关,初步验证了本文假设;(2)TC与AR之间显著正相关,再一次证明了商业信用匹配现象的存在;(3)各变量之间的相关系数均小于0.5,说明变量之间不存在严重共线性。

(三)回归结果分析

1.客户(供应商)单边集中与商业信用匹配

表3的第(1)列为模型(1)的全样本回归结果,其中Top5_C的回归系数为0.056,且在1%的水平上显著,说明企业的客户集中度越高,其占用上游企业的商业信用越多,验证了假设1。第(2)列为模型(2)的全样本回归结果,其中Top5_S的回归系数为-0.026,在1%的水平上显著,说明企业的供应商集中度越高,会相应减少提供给下游企业的商业信用,验证了假设2。这两个回归结果均表明供应链单边集中企业中的商业信用匹配现象,表明企业会通过商业信用匹配,减轻部分融资约束压力。

2.供应链双边集中与商业信用匹配

供应链双边集中即企业同时面临客户集中与供应商集中。本文将模型(1)按供应商集中度高低分为两组进行回归,表3的第(3)、(4)列回归结果显示,虽然客户集中度都和占用的商业信用TC正相关,但是两者的T值存在差异。高供应商集中度组的T值为5.50,小于全样本回归时的T值;低供应商集中度组的T值为10.49,高于全样本回归时的T值。这说明供应商集中度高的企业,因客户集中度高而占用上游企业商业信用的现象会受抑制,体现为竞争效应,验证了假设3a,同时拒绝假设3b。

另外将模型(2)按客户集中度高低分为两组进行回归,表3的第(5)、(6)列为回归结果。可以发现,高客户集中度的样本组,供应商集中度和核心企业提供给下游客户的商业信用在1%的显著水平上负相关,并且T值绝对值大于全样本回归的T值绝对值,比全样本回归时更显著,说明与全样本组相比,高客户集中度组的商业信用匹配增强。而低客户集中度的样本组,供应商集中度和核心企业提供给下游客户的商业信用回归结果为不显著,商业信用匹配现象消失。以上(5)、(6)列结果说明客户集中度越高,因供应商集中度高而减少对下游企业商业信用供给的现象会增强,集中的客户会配合企业的商业信用匹配决策,表现为合作关系,证明了体恤效应的存在。

假设3和假设4的回归结果表明,在供应链的三元关系中,供应链双边集中时核心企业与上下游间关系存在差异。一方面,供应链双边集中下的供应商与核心企业间表现为竞争关系。高集中度的供应商并不会体恤核心企业,配合它的商业信用匹配决策,反而会利用自身强势地位,采取减少对核心企业赊销,甚至要求核心企业提供更多预付款等措施。另一方面,供应链双边集中时下游客户与核心企业间表现为合作关系。高集中度的客户会体恤核心企业,支持它的商业信用匹配决策,主动配合核心企业减少对自己的商业信用供给,加速归还货款,提供更多预付账款。上述供应链双边集中时核心企业与其上下游间关系的差异,也说明客户集中比供应商集中更容易使企业加强供应链管理。客户集中时,企业更希望处理好与客户的关系来实现信息共享、商业渗透、产品融合以及经营成本优化等[ 24 ],而供应商集中时并未有此体现。

(四)稳健性检验

本文分别用前五大供应商采购额比例的赫芬达尔指数SHHI与前五大客户销售额比例的赫芬达尔指数CHHI作为衡量供应商集中度与客户集中度的变量,进行回归,仍得到一致结论。此外,本文按照2%或5%进行缩尾处理或不进行缩尾处理,结论也保持一致。

六、结论

本文以2009—2016年我国A股制造业上市公司为研究对象,分析了供应链集中与核心企业商业信用在上下游间匹配的关系。实证结果表明,客户集中度与核心企业占用供应商商业信用显著正相关,供应商集中度与核心企业提供客户商业信用显著负相关。即供应链单边集中导致的融资约束会使得核心企业选择上下游间匹配的商业信用模式来缓解部分资金压力。在此基础上,本文将视角拓展到供应链双边集中的情形,发现与单边集中时存在不同:仅客户集中时,核心企业会利用商业信用匹配占用更多商业信用来缓解融资约束,但此时若供应商也集中,会抑制这种匹配现象。仅供应商集中时,核心企业会利用商业信用匹配减少提供商业信用来缓解融资约束,此时若客户也集中,这种匹配现象会加强,若客户不集中,这种匹配现象会消失。说明集中的供应商并不会配合核心企业的商业信用匹配决策,甚至凭借其较高市场地位减少对核心企业的商业信用供给;而集中的客户却会体恤核心企业面临的融资压力,主动配合核心企业减少商业信用占用。本文认为,这一现象产生的原因是客户集中比供应商集中更容易使核心企业加强供应链管理,相对于集中的供应商,核心企业在面对集中的客户时会更积极主动加强与客户间的关系。

本文的创新之处在于将供应链集中与商业信用匹配联系起来。一方面将供应链集中与商业信用的关系从二元视角拓展到三元视角,将商业信用匹配现象引入到供应链集中的研究中。同时也发现了体恤效应并非总是存在,集中的客户会“体恤”企业,而集中的供应商不会“体恤”企业。另一方面以往商业信用匹配研究未考虑供应链集中因素,本文研究了供应链集中下的商业信用匹配,发现供应链双边集中时会出现与单边集中不同的现象,并用合作与竞争理论进行解释。

【参考文献】

[1] 余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010(8):117-129.

[2] 郑立东,程小可.宏观经济增长、企业竞争地位与商业信用政策:兼与行业特征因素的综合考察[J].财贸研究,2014(6):145-152.

[3] 王雄元,彭旋,王鹏.货币政策、稳定客户关系与强势买方商业信用[J].财务研究,2015(6):31-40.

[4] 殷枫.供应商—客户关系对公司行为影响的文献综述[J].会计之友,2016(3):8-13.

[5] 方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40.

[6] MALONI M,BENTON W C. Power influences in the supply chain[J]. Journa of Business Logistics,2000,21(1):49-74.

[7] 张翠华,杨佰强.供应链关系及其对企业绩效的影响分析[J].工业技术经济,2006(7):79-82.

[8] KIM Y H,WEMMERL V U. The effect of operations strategy on supplier-customer relationships and suppliers' financial performance[R].Working Paper,2010.

[9] WANG J. Do firms' relationships with principal customers/suppliers affect shareholders' income?[J].Journal of Corporate Finance,2012,18(4):860-878.

[10] HUI K W, KLASA S, YEUNG P E. Corporate suppliers and customers and accounting conservatism[J].Journal of Accounting and Economics,2012,53(1):115-135.

[11] 王雄元.客戶集中度、专有化投资与企业营运资金粉饰行为[J].会计之友,2016(15):2-8.

[12] 甘丽凝,孟怡杉.客户集中度、现金持有与投资效率[J].会计之友,2018(1):39-44.

[13] 王勇,刘志远.供应商关系与企业现金持有:来自中国制造业上市公司的经验证据[J].审计与经济研究,2016(1):83-91.

[14] 韦琳,张玲,徐立文.产权性质、供应商关系密切度与成本粘性:基于关系资本的视角[J].会计之友,2018(15):65-71.

[15] KIM Y H,HENDERSON D. Financial benefits and risks of dependency in triadic supply chain relationships[J].Journal of Operations Management,2015,36(5):115-129.

[16] 马黎珺,张敏,伊志宏. 供应商—客户关系会影响企业的商业信用吗:基于中国上市公司的实证检验[J]. 经济理论与经济管理,2016(2):98-112.

[17] 李任斯,刘红霞.供应链关系与商业信用融资:竞争抑或合作[J].当代财经,2016(4):115-127.

[18] 李艳平.企业地位、供应链关系型交易与商业信用融资[J].财经论丛,2017(4):47-54.

[19] GUEDES J,TIM O. The determinants of the maturity of corporate debt issues [J].The Journal of Finance,1996,51(1):1809-1833.

[20] FABBRI D,KLAPPER L F.Trade credit supply,market power and the matching of trade credit terms[R].Policy Research Working Paper,World Bank,2008.

[21] 王明虎.信贷政策、企业规模和商业信用传递[J].会计之友,2015(23):2-9.

[22] 宛晴,程小可.武传德.客户集中与企业技术创新:来自我国A股上市公司的实证分析[J].科学决策,2017(10):22-48.

[23] 陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14,45.

[24] 吴娜,于博.客户集中度、体恤效应与商业信用供给[J].云南财经大学学报,2017(4):141-152.