宏观经济、宏观政策与费用粘性

2019-06-03冯套柱白杰

冯套柱 白杰

【摘 要】 房地产业是国民经济的重要组成部分,既受到整个国民经济发展水平的制约,又发挥着促进国民经济发展的新经济增长点的作用。费用管理在企业经营活动中扮演重要角色,对企业实现开源节流,达到费用精细化管控目标具有重要影响。基于此,文章以2007年以前在沪深A股上市的104家房地产公司为研究对象,选取2007—2017年度财务指标,结合宏观经济及宏观政策对费用粘性的影响进行实证研究。从产业政策导向的时序性变化角度,检验房地产上市公司在不同期间的费用粘性程度。此外,以费用粘性的三个不同成因为基础,从产业政策和货币政策对费用粘性的影响进行细致的分析、解释。研究发现:房地产上市公司存在费用粘性现象;受宏观政策影响,随着间隔期间的延长,费用粘性呈现先增大后减小的趋势;宏观经济上行会抑制费用粘性,通货膨胀会促进费用粘性;紧缩的产业政策和稳健的货币政策会抑制费用粘性。

【关键词】 费用粘性; 房地产上市公司; 宏观经济; 宏观政策; 时序变化

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2019)08-0056-06

一、引言

房地产业是受国家经济影响较大的行业之一。2008年受次贷危机影响,政府为规避市场风险,稳定整体经济,推出四万亿元投资计划,但是宏观政策与当时金融体系的不匹配,导致大量的资金流向了房地产业,进而加剧房地产业的泡沫程度。而供给侧改革的实行是以宏观政策为导向,对房地产业泡沫逐步消化,从而带动经济增长。另外,由于我国房地产市场机制尚不成熟,政府会出台针对性的产业政策直接干预房地产市场,以迫使市场供需向政策预期靠拢。因此房地产市场通常会受到国家宏观经济以及政策的影响而波动。在宏观经济以及宏观政策不断变化的情况下,房地产企业为了在不断变化的市场环境中脱颖而出,需要对日常经营中的费用管理提出更高要求。实务中,由于受到内外部因素影响,费用在业务量下降时的边际减少量与业务量上升时的边际增加量呈现非对称现象,学者们称为“费用粘性”。房地产上市公司通过加强费用精细化管控,有效抑制代理成本以及调整成本,从而降低费用粘性影响,提高整体盈利能力。因此,明确经济发展、政策变化与费用粘性之间的影响关系,对房地产上市公司进行费用管理具有重要意义。

二、文献综述

(一)费用粘性及其成因

从传统的管理会计成本性态的角度看,成本与业务量的关系视为单纯的线性关系。Anderson et al.[1]从管理费用与销售费用的角度对美国上市公司进行研究发现,公司业务量上升1%,其费用上升0.55%;业务量下降1%则费用仅降低0.35%,随之提出费用粘性的概念。Threinen et al.[2]选取20个发展中国家与发达国家进行研究,存在运营费用粘性的有19个国家,由此证明了费用粘性的普遍存在。国内研究起步较晚,孙铮等[3]通过分析1994—2001年间我国上市公司的财务数据发现,费用粘性存在于我国上市公司。

不同的理论前提,费用粘性的成因也有所不同。学术界较为公认的成因有三种:调整成本、管理者预期以及代理成本。

调整成本。企业因持续经营所需通常会签订长期契约,一旦企业经营出现短期变动,由于向下调整成本会造成无法履行契约,其成本较高,管理者可能会选择暂不调整,由此费用没有随收入降低而及时降低,出现费用粘性特征。管理层对资源的重新配置,会产生调整成本。Subramaniam et al.[4]、Banker et al.[5]依次从不同类别资源、销量幅度变动以及劳动市场角度验证了调整成本导致费用粘性。华雯雯等[6]對企业不同决策动机所带来成本粘性的变动进行研究,企业以盈利为目的尽量避免亏损时所做出的资源调整能够使粘性降低,并且在国有企业中效果更显著。

管理者预期。企业管理者对企业发展预期过度乐观会增加费用粘性程度。Itay et al.[7]研究得到管理层对行业未来的预期会决定企业在业务量下降时对闲置资源再配置的决策。李粮等[8]在模型加入了相关变量的基础上,发现预期乐观的管理层较少地会对闲置资源再配置,导致费用粘性上升。梁上坤[9]通过对非国有企业分析得出过度自信的管理层影响费用粘性,并且随自信程度而加剧。

代理成本。由于经营权与所有权分离,使管理者出于自身利益的考虑,在业务量下滑时并不会及时削减费用、规避风险,费用下降的滞后就形成了费用粘性。Dierynck et al.[10]从公司治理模式和盈余管理动机的角度出发,验证支持了代理成本影响费用粘性。谢获宝等[11]研究发现,经营者可能会在不充分考虑企业的经营情况而过度投资,扩张其资源占有量,使资源利用率低而导致费用粘性升高。

(二)宏观经济、宏观政策对费用粘性的影响

Calleja et al.[12]将多个国家上市公司作为研究对象,对比研究发现由于不同国家社会环境、经济政策以及政治的不同,导致其存在费用粘性差异。谢获宝等[13]通过对制造业A股上市公司财务数据分析发现,公司的经营、融资以及投资都受到了宏观经济的影响。然而非效率投资将造成公司在未来收益不明确的状况下费用加速提高,使费用粘性上升。马文超等[14]将我国上市公司作为研究对象,通过对其十年的财务数据分析发现,货币政策越宽松,企业的费用粘性越大。叶玲等[15]发现,产业政策与企业的投资规模正相关。李海英等[16]认为,政府在制定产业政策时,相关信号传导到资本市场,使投资者以及管理层对行业未来发展做出高于实际的乐观估计。江飞涛等[17]认为,政府会对通过宏观调控干预市场,取代市场本身的自由机制。

以上对费用粘性的研究大部分都是针对整个经济市场或制造业所进行的,而针对房地产业以及从时序变化角度对费用粘性影响的研究很少。本文以房地产企业为研究对象,分析宏观政策以及宏观经济对房地产上市公司费用粘性的影响,从时序变化的角度,检验房地产上市公司在不同期间的费用粘性,以期对房地产上市公司的公司治理以及宏观政策的应对提供一定的帮助。

三、假设的提出与模型构建

(一)提出假设

基于前文研究所述,本文提出H1:房地产上市公司的管销费用与营业收入存在费用粘性特征。

随着观测间隔期的延长,管理者通过一定时间观察内外部环境,会更准确地预测以及判断,合理地配置闲置资源,企业的费用粘性程度会相应减弱。因此,提出H2:随观测间隔期的延长,费用粘性程度将逐渐减弱。

企业的经营发展状况与宏观经济形势有着密切的关系。一般来说,在宏观经济上行的环境中,若企业营业收入下降,管理层基于宏观经济形势的预期,会延缓实施对资源的调减措施,减慢费用降低速度,从而致使费用粘性恶化。相反的,在宏观经济下行的环境中,管理层会对企业现有资源进行迅速调整,合理配置,降低费用,从而抑制费用粘性。因此,提出H3a:宏观经济与费用粘性呈正相关关系。

在通胀较高水平的环境中,房地产企业各项材料、人工等其他成本费用也会相较于低水平通胀环境中的各项成本费用有所提高。所以,通胀水平较高时,若企业营业收入下降,由于受到较高的材料、人工等其他费用水平的限制,费用下降程度要比在通胀水平较低时的费用下降程度小,使费用难以达到管理目标,导致费用粘性增大。因此,提出H3b:通货膨胀与费用粘性呈正相关关系。

宏观政策包括产业政策与货币政策两个层面。

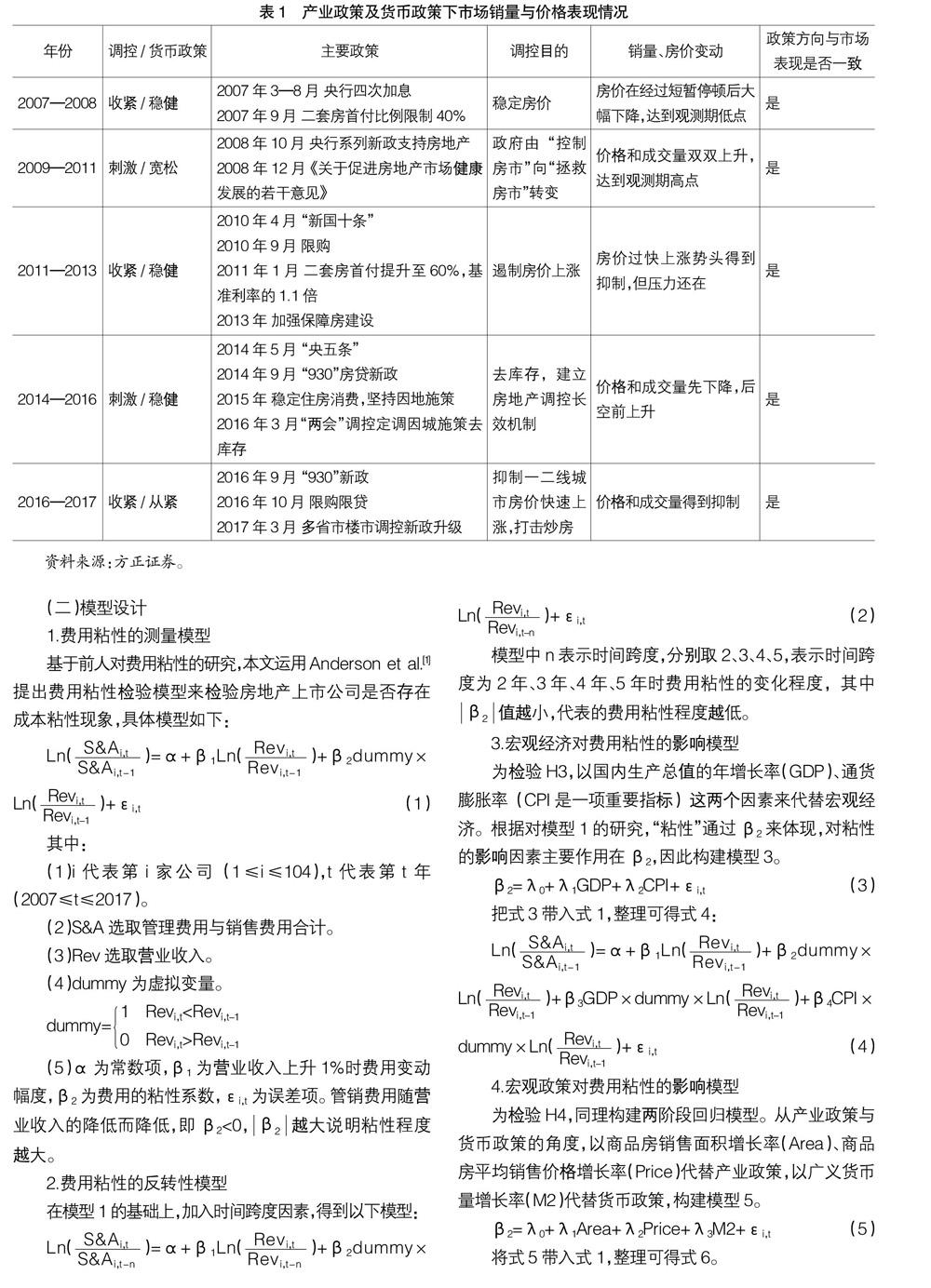

产业政策层面,由于我国房地产市场并不完善,政府会以产业政策的形式直接干预市场,以政府选择代替市场机制,但产业政策并不可能完全影响房地产市场供需机制,因此,在产业政策没有达到预期调控效果时,政府会在短期内连续出台导向性政策,迫使市场发展方向趋向产业政策调控方向,见表1。

政府产业政策调控最终是通过房地产市场销售面积及销售价格得以体现。一方面,当市场遇冷时,随着刺激性产业政策的出台,会给市场传递利好信号,使得管理层对行业做出乐观估计,带来投资行为扩大,增加规模,成本费用控制弱化,加重费用粘性;另一方面,当市场过热时,政府会出台相应的紧缩性产业政策,降低或控制销售面积和销售价格的增长速度,给楼市降温,管理层基于不良预期,会调整配置资源,减少费用,费用粘性相应减弱。因此,提出H4a:紧缩的产业政策会抑制费用粘性;刺激的产业政策会加重费用粘性。

货币政策层面,在宽松的货币政策环境下,一方面,货币供应量会有所提升,房地产上市公司易于从货币市场、资本市场等不同渠道获取资金,扩大投资规模,管理层在一定程度上会弱化费用管理的积极性,费用粘性程度随之增大;另一方面,货币很可能超发,推高通货膨胀,增加企业对费用管理的难度,导致费用粘性增大。在緊缩的货币政策环境下,房地产获取资金的成本提高,难度加大,投资规模降低,管理层会强化费用管理的积极性,导致费用粘性降低。因此,提出H4b:宽松的货币政策会加重费用粘性;紧缩的货币政策会抑制费用粘性。

(二)模型设计

1.费用粘性的测量模型

基于前人对费用粘性的研究,本文运用Anderson et al.[1]提出费用粘性检验模型来检验房地产上市公司是否存在成本粘性现象,具体模型如下:

四、实证检验与分析

(一)样本选取及数据来源

本文样本公司管销费用、营业收入选取于国泰安CSMAR数据库,宏观经济增长率(GDP)、居民消费者价格指数(CPI)、商品房销售面积(Area)、商品房平均销售价格(Price)选取于《中国统计年鉴》以及国家统计局网站,广义货币供应量(M2)选取于中国人民银行调查统计司2007—2017年统计数据。其中,样本公司管销费用、营业收入选取的步骤如下:

1.以证监会2012年修订的《上市公司行业分类指引》为准,选取2007年以前在沪深A股上市的房地产上市公司2007—2017年的数据。

2.剔除2007—2017年ST、*ST的样本企业。

3.剔除在此期间存在异常、缺失的观测值的样本企业。

经过筛选,最终样本房地产上市公司为104家,共计1 144个样本观测值。

(二)假设的检验与分析

1.对H1的检验和分析

利用模型1对H1进行检验的结果如表2所示。

模型中α、β1与β2均通过显著性检验,并且β2<0。通过回归分析可知:房地产上市公司的β1=0.585,β2=-0.115<0,则表示当房地产上市公司的营业收入每上升1%时,相应的管销费用也会上升β1=0.585%;相反,当房地产上市公司的营业收入每下降1%时,相应的管销费用却只会下降(β1+β2)=0.47%。预期H1得到验证。

2.对H2的检验和分析

运用模型2对H2进行检验,结果见表3。

当N=1、2、3时,β

逐渐增大,这一现象表明,随着时间间隔延长,房地产上市公司的费用粘性在逐渐增大。这与“反转性”的H2完全不符合。出现这样的结果,有以下原因:从宏观形势来看,在观测期间,房地产业先后经历5次调控政策的波动(2008年前紧缩、2009—2010年刺激、2011—2013年再紧缩、2014—2016年再刺激、2016—2017年再紧缩)。面对每一次产业政策的波动,企业都要重新调整资源配置方案,由此产生新的调整成本,从而加重了费用粘性程度。从企业内部治理水平来看,宏观政策的调整需要企业及时应对,但实际上,从公司决策的迟缓与联动的滞后性,再到具体调整后的经营策略落地实施,如此长的时间会导致费用粘性的增加。

另外,当N=3、4、5时,β2分别为-0.177、-0.158、-0.102,β

不断减小,这一现象表明,当间隔期大于3年,费用粘性开始逐渐减小。可能因为当时间间隔大于产业政策调控的间隔时,会在一定程度上消除产业政策调控对房地产上市公司费用粘性的影响,一定程度上证明了房地产上市公司费用粘性反转性的特征。

3.对H3的检验和分析

运用模型4对H3进行检验,结果见表4。

其中,β3=0.309>0,实证结果与H3a不符合,出现这样的原因可能是:宏观经济形势上行,管理层对未来发展形成乐观预期,理论角度费用会增加。但管理者也会充分利用宏观经济环境,紧跟趋势发展企业,管理层会更注重提高公司整体治理水平,加强费用管理能力,从根本上削弱费用粘性。

β4=-0.084<0,H3b得到验证。通货膨胀率处于较高水平,原材料(钢铁、水泥、建筑材料等)、劳动力价格也相应提高,当企业营业收入下降时,受到较高的材料、人工等其他费用水平的限制,从而费用管理难以达到预期目标,导致费用粘性增大。

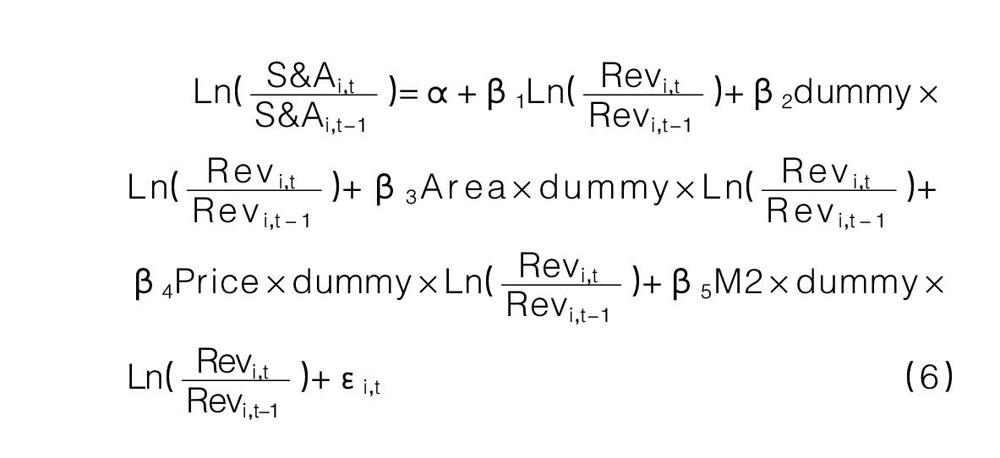

4.对H4的检验和分析

运用模型6对H4进行检验,结果见表5。

从产业政策角度,β3=-0.371<0,β4=-0.452<0,H4a得到验证。作为调控政策的主要影响结果,刺激的调控政策相较于紧缩的调控政策,销售面积以及销售价格增长率有所提高,企业的经营现金流量也随之增加,企业持有现金水平又与企业代理问题密切相关,管理层往往利用对持有现金的不当处理来牟取个人利益,实现管理者自利行为,而这种代理问题的出现弱化其费用管理的积极性,导致更大的成本粘性。

从货币政策角度,β5=-0.221<0,H4b得到验证。宏观层面,较高的广义货币供应量增长率会提高超发货币与加重通货膨胀风险的概率,进而加深费用粘性(上文已提及);企业层面,房地产企业可获得更多资本,企业面对闲置资本(生产资料、劳动力等)的调整又会产生新的一轮调整成本,从而增加企业的费用粘性。

为进一步研究宏观政策变化对费用粘性产生的时序性影响,以产业政策和货币政策为标准,将观测期间2007—2017年划分为五个阶段:2007—2008年、2009—2011年、2011—2013年、2014—2016年以及2016—2017年,并基于模型1进行测量。测量结果如表6所示。

2007—2008年,β2=0.224>0,呈现反粘性的现象,这一时期,以紧缩的调控政策和从紧的货币政策相结合。出现这样的结果,可能有以下原因:宏观经济层面,受次贷危机影响,国际经济整体受挫,而国内产能过剩、资产泡沫等问题日益严重,加上受到2007、2008年调控影响,房地产业从降温变成了冰冻,土地流拍、地王退地,销售面积下降14.72%和销售价格下降1.66%;企业层面,市场上供大于求,同时管理层消极的预期迫使加强成本费用管理,费用粘性减弱;另外,2007、2008两年为了实现控制货币供应量、缩紧银根的目标,我国实行从紧的货币政策,因而,很大程度上限制了企业的资金,费用粘性相应减弱。

2009—2011年,β2=-0.110<0,费用粘性有所增加。这一时期,以刺激的调控政策与宽松的货币政策相结合。产业层面,在积极的调控政策的刺激下,楼市大幅回暖,2009年,销售价格和销售面积双双止跌,销售价格上涨23.18%,销售面积暴涨43.63%,管理层信心有所提升,由消极转为乐观。货币政策层面,房地产上市公司在宽松的货币政策下,融资难度减弱,可获取更多的自由现金流,因此,较次贷危机时期费用粘性有所增大。

2011—2013年,β2=-0.100<0,费用粘性较上一期间有所减弱,以收紧的调控政策和稳健的货币政策相结合。产业政策层面,为抑制上一时期房地产市场强势复苏,调控力度加大,遏制房价上涨,总体房价过快上涨的势头得到暂时抑制,但房价与销量均实现稳步增长。货币政策层面,货币政策由宽松转为稳健,信贷政策与资本市场规范性发展,在为公司提供良好的筹资渠道的同时,约束公司资金使用。因此,费用粘性有减弱。

2014—2016年,β2=-0.397<0,费用粘性大幅增长,达到分断观测期间的最大值,以刺激的调控政策与稳健的货币政策为基调。这一时期,我国进入新常态,国内经济增速平缓下降,整体经济发展体制、方向等都在悄然改变。在这样的新形势下,楼市的调控政策也在相应变化,去库存、分类管理成为新的调控重心。产业政策层面,先后颁布四次刺激楼市调控政策,表现为对限购限贷政策的松绑,提高信贷方面支持以及加大税收优惠。对于企业管理者和所有者来说,相较于上一时期,在整体政策的刺激下,对未来预期更加乐观,企业费用粘性大幅增长。

2016—2017年,β2=-0.192<0,费用粘性较上一期间有所减弱,以从紧的调控政策与从紧的货币政策为基调。2016年后半年至2017年,国内经济转型趋于稳定发展,以及上一时期刺激房地产稳增长的阶段性任务完成,但三四线城市去库存效果存在区域差异性问题。同时,通胀预期抬头,金融潜在风险日益显著,产业政策开始从刺激转向收紧。宏观政策层面,抑制资产价格泡沫,从稳增长转向防风险和促改革,政策長短结合,短期依靠限购限贷,长期寻求建立长效机制。从企业层面,经过政策调控,房价和销量迅速降温,管理层的乐观预期在一定程度上有所减弱,因此,费用粘性较上一时期大幅下降。

五、结论

通过对沪深A股上市的104家房地产企业2007—2017年数据的研究,得出以下结论:

1.在2007—2017年期间,房地产上市公司中存在费用粘性的问题,并且宏观政策调整频率对费用粘性的反转性产生了影响,当N=1、2、3时,受频繁政策调整影响,费用粘性逐渐增强,当N≥3时,跨越调控政策期间,消除政策调控频率的影响,费用粘性逐渐减弱。

2.宏观经济方面,宏观经济增长和通货膨胀对房地产上市公司费用粘性有不同的影响。其中,宏观经济向好时,房地产企业整体公司治理水平显著提高,费用管理能力相应提高,费用粘性不增反降;通货膨胀会导致费用粘性增加。

3.宏观政策方面,不同的调控政策和货币政策趋势对房地产上市公司费用粘性有不同的影响结果。当产业政策趋于收紧与货币政策趋于稳健,可以稳定市场发展,费用粘性会减弱;反之,当产业政策趋于刺激与货币政策趋于宽松,可以加速发展,费用粘性大幅增加。

【參考文献】

[1] ANDERSON M C,BANKER R D,JANAKIRAMAN S N.Are selling,general,and administrative costs sticky?[J].Journal of Accounting Research,2003,41(1):47-63.

[2] BANKER R D,BYZALOV D,THREINEN L.Determinants of international differences in asymmetric cost behavior[D]. Working paper,Temple University,2013.

[3] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[4] SUBRAMANIAM C, WEIDENMIER M. Additional evidence on the behavior of sticky costs[D].Working paper,Texas Christian University,2003.

[5] BANKER R D,CHEN L.Predicting earnings using a model based on cost variability and cost stickiness[J].The Accounting Review,2006,81(2):285-307.

[6] 华雯雯,耿玉环,张婧超.保盈动机、所有权性质和成本费用粘性研究[J].财政监督,2015(23):31-38.

[7] ITAY KAMA,DAN WEISS.Do Earnings targets and managerial incentives affect sticky cost[J]. Journal of Accounting Research,2013,51(1):201-224.

[8] 李粮,赵息.公司高管乐观预期对费用粘性的影响研究[J].北京理工大学学报(社会科学版),2013(6):64-69.

[9] 梁上坤.管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,18(3):122-131.

[10] DIERYNCK B,RENDERS A.Earnings management incentives and the asymmetric behavior of labor costs:evidence from a Non-US setting[C].Global Management Accounting Research Symposium,2009.

[11] 谢获宝,惠丽丽.代理问题、公司治理与企业成本粘性——来自我国制造业企业的经验证据[J].管理评论,2014,26(12):142-159.

[12] CALLEJA K M,STELIAROS M,THOMAS D.A note on cost stickiness:some international comparison[J].Management Accounting Research,2006,17(2):127-140.

[13] 谢获宝,惠丽丽.成本粘性、公司治理与高管薪酬业绩敏感性——基于企业风险视角的经验证据[J].管理评论,2017,29(3):110-125.

[14] 马文超,吴君民.货币政策变更、费用粘性与企业债务融资[J].山西财经大学学报,2012,34(6):105-113.

[15] 叶玲,李心合.管理者投资羊群行为、产业政策与企业价值——基于我国A股上市公司的实证检验[J].江西财经大学学报,2012(5):24-32.

[16] 李海英,毕晓芳.制度条件、机构投资者与上市公司市场价值[J].经济与管理研究,2012(2):5-14.

[17] 江飞涛,李晓萍.直接干预市场与限制竞争:中国产业政策的取向与根本缺陷[J].中国工业经济,2010(9):26-36.