基于哈佛分析框架的L公司财务报表分析

2019-06-03朱雅洁刘伟玲

朱雅洁 刘伟玲

一、哈佛分析框架的内容

哈佛分析框架是由哈佛三位学者提出的,主要包括战略分析、会计分析、财务分析和前景分析四部分,将定量分析、定性分析结合,能够有效把握财务分析方向。本文在财务报表研究的理论和方法的基础上,以开封L公司为例,运用哈佛分析框架对该公司的财务报表进行分析,以此来提高财务报表分析理论在实践运用中的效果。

二、L公司的战略分析

开封L公司于2013年成立,主要以生产、销售木制家具、木制地板、木制门及木制装饰材料,并且还从事国家政策允许的货物进出口业务。其产品不仅在国内销售,还销售至俄罗斯、澳大利亚、新西兰等地。

1.外部环境分析

企业若想进行项目投资,首先就要做到了解自身所处的宏观环境。政策环境是我们进行外部分析的首要要素。它的不利作用在于使企业的行动受到各种各样的限制,有利因素是它保护了企业合理的贸易往来和企业的利益。就目前来说,很多企业开始采用环保技术材料来减少对环境的污染,以此来获得用户的好评,增大市场占有率。对于现代企业来说,科技因素对其投资具有双方面的影响:一方面,人们过度使用科技,就会造成对人力需求的减少,这样不利于社会稳定。另一方面,科技使企业技术提高,增加了市场竞争能力。

2.内部环境分析

(1)在技术方面,L公司采用的是一套目前国际上最先进的全自动生产设备,不仅科技含量高,运营成本低,而且环保无污染。选择最优质的原材料生产优质的产品。

(2)在产品方面,产品耐用、风格时尚,深受大众消费群体的追捧。公司生产的各大系列实木地板也因此得到了国内外客户的一致好评。

(3)在研发方面,公司非常注重产品核心技术的研发,以满足客户的期望为目标。

三、L公司的会计分析

1.资产负债表分析

根据2015年、2016年资产负债表计算得出表1相关数据

从表1流动性角度来看,L公司的流动资产呈上升趋势,两年占比都未超过了50%,证明在L公司非流动资产不占主要地位。根据对其公司的调查,我发现该公司在2016年生产木地板时,购入大量的固定资产所以固定资产有2015年的7.77%上升至18.4%,而流动负债呈增长态势,由2015年的86,145,630.13增长至111,407,461.43。我们能发现,在L公司,2015年流动资产和流动负债的差距很小,表明了该企业存在着短期偿债压力的风险。在2016年流动负债是流动资产的1.6倍,表明公司资产结构较差,可变现能力不强。

表1 L公司2015-2016资产结构分析 单位:元

2.利润表分析

根据2015、2016年利润表计算得出表2相关数据

表2 L公司利润表构成比率

对表2进行分析,我们可以发现L公司2015年营业成本所占的比重最大,2016年开始下降,但是销售费用、管理费用、财务费用占比却开始上升。这是因为该公司加大了对成本的投入,以及举借了大量的短期借款,增加了财务费用。同时增加了销售,所以净利润有所增加。综合分析,该公司应该用控制营业成本的方法来增加营业利润。

四、L公司的财务分析

本部分从偿债能力、盈利能力、营运能力和发展能力对L公司财务状况进行分析。

1.偿债能力分析

偿债能力是企业偿还各种长期与短期债务的能力。对于企业来说,只有保持良好的偿债能力才能保证企业健康的发展。

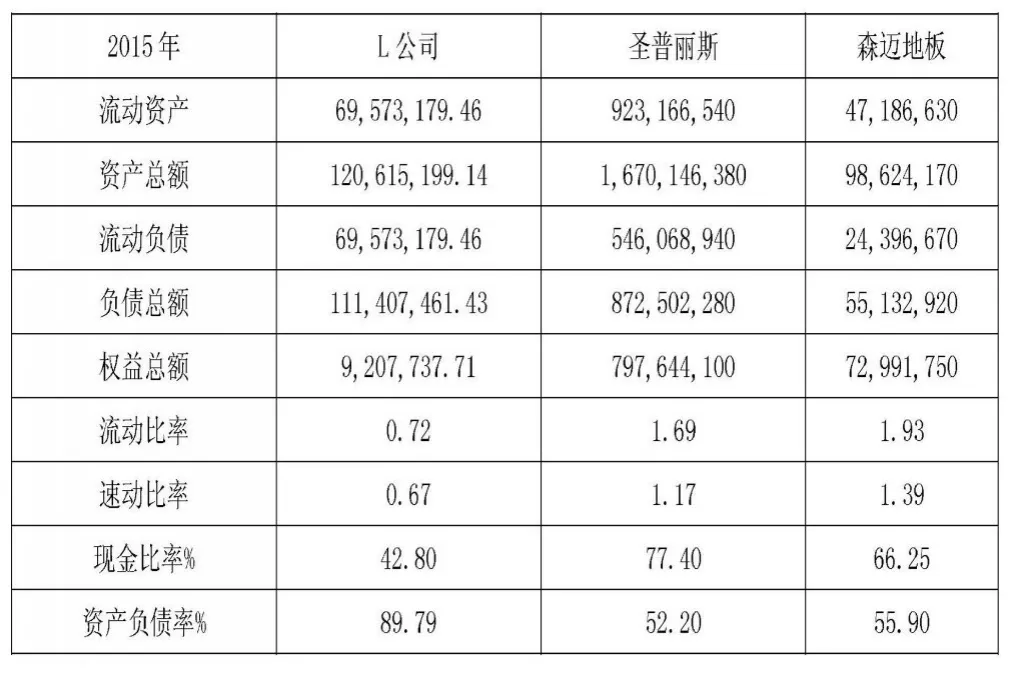

根据2015年资产负债表计算得出表3相关数据

表3 2015年L公司偿债能力指标行业横向比较 单位:元

从表3中行业对分析来看,L公司2016年资产规模在行业中处于较低水平,无论是从流动比率还是速动比率来看,该企业的指标都低于行业水平。流动比率小于2,表明该公司的流动资产少,短期偿债压力大,需要不断的举新债还旧债,不利于资金的周转。从表中我们还可以看出,L公司的资产负债率远高于同行业其他两个企业,说明该企业对前途信心很足,利用债权人进行经营活动能力很强。

2.营运能力分析

经营活动是企业主要的经济活动,因此分析企业的营运能力也是为了更好地了解企业拥有的潜力,从而更好地采取措施来提高企业的营运能力。

表4 2015年L公司营运能力指标横向比较

存货周转率是衡量企业存货运营效率的综合指标,从表4可以看出,圣普丽斯和迈森地板的存货周转率都低于L公司的存货周转率,说明L公司在三家公司中存货流动性最强,企业盈利能力较其他两家公司强。而流动资产周转率反映了企业流动资产的周转速度,周转速度越快,企业流动资产的运用效益越高。从表4可以看出L公司的流动资产周转率真介于圣普丽斯和迈森地板中间,处于行业发展的平均水平。

3.盈利能力分析

盈利能力分析通常是一个企业财务分析的重点,是其在一定期间内获得利润的能力,其主要指标有营业利润分配率、成本费用利润率、净资产收益率。

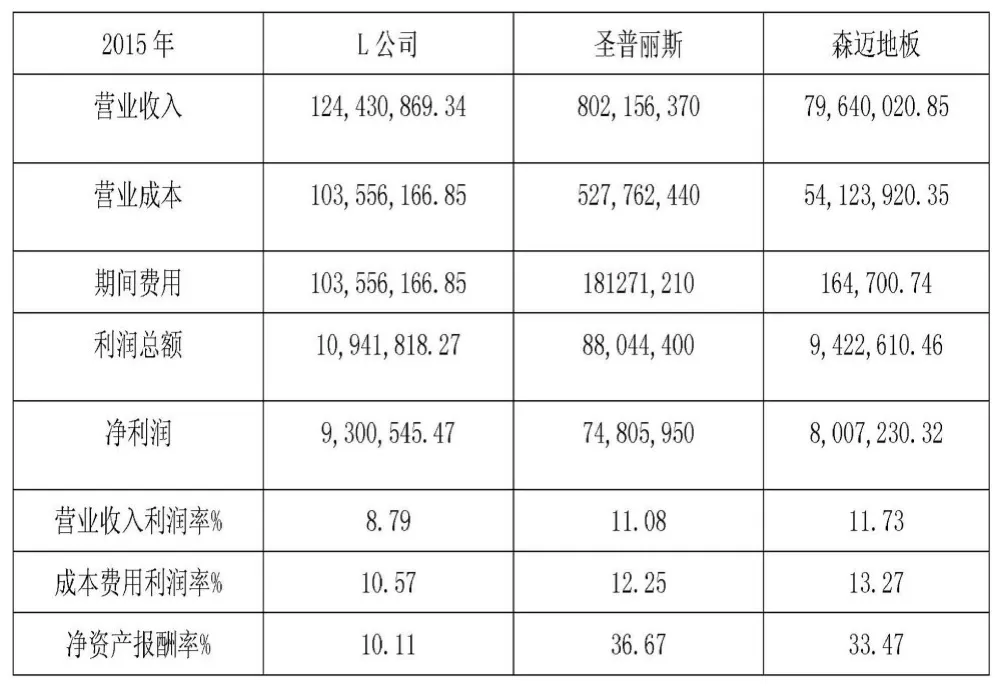

根据2015年利润表计算得出表5相关数据

表5 2015年L公司盈利能力指标横向比较单位:元

从表5对行业横向对比分析来看,L公司的盈利能力普遍低于行业其他公司水平,其中营业收入利润率、净资产报酬率远低于其他地板公司。主要原因一是因为L公司目前还处于创业时期,营业成本较大。二是因为L公司送货、运送木地板的运输费较高,而且业务招待费较高,因此期间费用较高。三是由于L公司并不在木地板生产的主要地区,不具有原材料优势。综上,我们可以看出L公司的单位生产成本较高,从而导致净资产报酬率较低。

4.发展能力分析

任何一家公司都需要分析营业发展能力,以及企业的资产规模是否增加,下面我们主要分析L公司的销售增长率、总资产增长率来体现企业的发展能力。

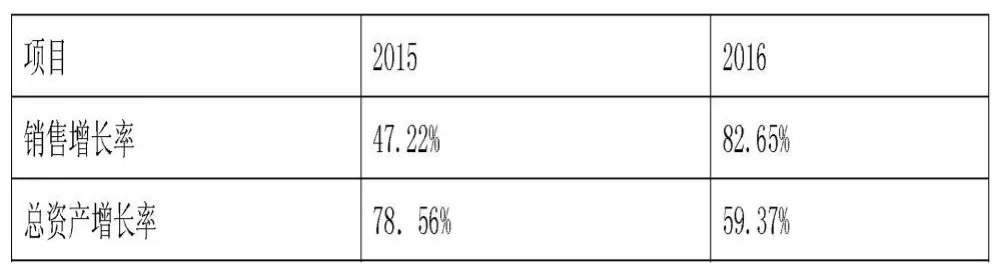

表6 2015年L公司发展能力指标纵向比较

从表6中我们可以看出,该公司销售增长率从2015年的47.22增长到2016年的82.65,说明该公司的发展形势较好,因为该公司的销售增长了36.43,因为该公司在2016年扩大了宣传,增加了企业的知名度,因此销售能力在2016年大大增强,由此可见L公司的销售能力在不断的增强。

五、L公司的前景分析

1.L公司在国际市场的发展前景

在国外实木地板和复合木地板的市场上,L公司的市场份额逐渐增加,买家对这些耐用和创新性的产品十分的喜爱。但是,我国以传统生产为主的企业来说是一种威胁。如果L公司要想发展国际市场就必须降低其木地板的污染标准,降低甲醛释放,提高其科技水平。目前,L公司已经发展了新西兰和俄罗斯国外市场,对于国外来说,L公司较低的价格形成了竞争优势。但是同时L公司也面临一定的挑战,必须要加大对科技的投入,以此来增大自己的品牌能力,这样才能不被市场所淘汰。

2.L公司在国内市场的发展前景

近年来,我国木地板行业整体重视技术创新和知识产权保护,实木地板专利申请总量稳步提高,类型基本上是发明专利和实用新型专利。从专利权人的类型来看,木地板及相关产品的制造商仍然是木地板专利的申报主体,占总申报数量的80%左右,高等院校,科研机构和个人申报约占20%。由此可以看出,L公司可以加大对产品技术的投入,以此来增加产品的综合竞争力。

六、研究结论与建议

1.研究结论

总体来说,开封L公司目前的财务状况还算良好,在木地板行业,发展前景较广阔。但公司想要扩大市场,必须要扩大筹资资金。扩大海外市场,实现产业的升级转换。因此,该公司还有许多不足需要解决,以下针对这些不足对该公司提出对策及建议。

2.建议

由于该公司注重海外市场,所以在此提出几点建议:

(1)在评估投资前,应该先注意该区域的政治风险。

(2)购买海外投资保险,以此来防止因外汇限制、战争和地方政府违约而造成的收入损失风险。

(3)企业应该扩大筹资,加强关注力度,降低对实有资本的依赖度。

(4)L公司应该成立高素质高效率的工作团队。建立健全科学合理的人才培养体系,根据不同人才类型、需求方向开展不同的培训课程。

(5)针对上游需求,注重技术研发。