21世纪海上丝绸之路沿线国家投资风险研究

2019-06-01刘家国郭君雨崔进

刘家国 郭君雨 崔进

摘要:随着共建“21世纪海上丝绸之路”倡议的纵深推进,中国对沿线国家的投资大幅增长。深入研究我国对沿线国家投资风险的分布及其成因,是稳妥推进“海上丝路”建设的关键。通过选取“海上丝路”沿线具有代表性的23个国家2008—2016年间的数据,进行对比分析,发现中国对沿线国家投资量区位分布不均衡、投资强度与风险评级不匹配,并分析由此形成的风险及其成因。为降低中国对“海上丝路”的投资风险,要全面认识东道国的投资风险,积极开拓投资新领域,以提高对外投资的回报和效率,提升对外投资的可持续发展水平。

关键词:21世纪海上丝绸之路;投资风险;风险成因;风险评估

中图分类号:F125

文献标识码:A

文章编号:16735595(2019)05001512

一、引言

“21世纪海上丝绸之路”(以下简称“海上丝路”)是2013年10月习近平访问东盟时提出的重大倡议,受到了国际社会的广泛关注和沿线国家的积极响应。在建设“海上丝路”的过程中,中国的对外投资是加强与沿线国家互联互通的重要纽带。中国对“海上丝路”沿线国家的对外投资快速增长,2015年,中国对沿线国家的FDI(Foreign Direct Investment外商直接投资)流量为1893亿美元,占该年总流量的13%,是全球投资增幅的2倍。可见,“海上丝路”为中国企业走出去创造了机遇和条件,通过开展对外投资,中国已与沿线国家增强了政策、设施、贸易、资金、文化等多维度的互联互通。但投资规模增长的同时,企业也面临着风险与挑战,根据AEI的数据,2005—2016年我国海外投资受阻或失败的案例共202个,合计金额32114亿美元。其中,发生在“一带一路”沿线国家的案例共56起,涉及国家27个,投资金额共计734亿美元,占全部失败案例投资金额的23%。①

随着“海上丝路”倡议的纵深推进,正确预见和防范对外投资风险是一个亟待解决的问题。

企业投资伴随着风险,随着全球化的不断发展,对外投资风险成为学术界的研究热点之一,关于OFDI(Outward Foreign Direct Investment)的研究主要集中在风险成因、风险类型以及风险控制等方面。从风险成因看,Stefan认为,政治环境的变化以及政策的不连续会对企业的经营利润产生重大影响,这种政治的无法预料性即政治风险。除政治风险外,一些其他风险也逐渐成为影响对外投资的关键因素。[1]Sanjaya Lall提出,企业不同的所有制形式在进行对外投资活动时将面临不同程度的风险。[2]从风险类型看,Marh等指出汇率是企业面临的重要风险因素。[3]Hall首次提出了文化差异对企业投资活动会产生重要影响,这是来自对外直接投资的文化风险。[4]Laura等则提出了对外投资过程中企业要面临的法律风险。[5]从风险控制看,Miller提出要从宏观环境、行业环境以及企业本身三个层面来进行风险管理,同时认为企业在相对陌生的国家投资时,需要依赖政府的帮助来获取资源,控制风险。[6]孙芸芸指出中国—东盟自由贸易区贸易便利化水平较低,各成员贸易便利化差异显著,面临众多贸易壁垒与非贸易壁垒的挑战。[7]

中国石油大学学报(社会科学版)2019年10月

第35卷第5期刘家国,等:21世纪海上丝绸之路沿线国家投资风险研究

“海上丝路”建设促进了中国对沿线国家的直接投资和合作,但由于倡议提出不到6年,辐射区域十分广阔,项目投资收益还不太明显,所以现有文献比较零散且国内学者研究更多。郑蕾等指出我国对“一带一路”沿线各地区的投资存在区位不平衡的问题,绝大部分的投资集中在东南亚地区。[8]周五七表示我国对“一带一路”沿线国家的直接投资主要分布在周边邻国。[9]保建云指出“一带一路”沿线国家可能遭受由企业间恶意竞争带来的“敌意风险”威胁。[10]何茂春等认为我国企业治理制度与“一带一路”多数国家存在较大差异,这些差异的存在容易诱发东道国民众的反华情绪,对中国投资者带来不利的影响。[11]李仲平提出政府要加强双边对话,为企业对沿线国家的直接投资营造良好的制度环境。[12]沈蓉认为面对沿线部分国家较高的投资风险系数,为保障投资资金的安全性,政府应建立一套科学系统的评价制度来选择投资目标国和投资项目。[13]黄凌云等提出要加强“一带一路”中对外投资企业的社会责任感,根据不同的投资环境提供不同的社会责任,这对当地政府和企业来说是双赢的。[14]宋彪等通过演化博弈论建立了东道国政府和企业的合作监管模型,指出在“一带一路”倡议实施中,企业需要了解当地政府的政策和行为,以提升我国企业对市场变化的洞悉能力,保障合作的长期稳定发展。[15]除了对投资风险进行定性研究,国内学者还对中国对外投资进行了投资风险的定量研究。

① 根据中国一带一路网,这37个国家包括:马达加斯加、埃塞俄比亚、阿尔巴尼亚、波黑、巴林、埃及、菲律宾、文莱、印度、巴基斯坦、克罗地亚、阿曼、也门、黎巴嫩、约旦、印度尼西亚、缅甸、东帝汶、泰国、新加坡、科威特、马尔代夫、阿联酋、越南、孟加拉、柬埔寨、伊朗、老挝、卡塔尔、马来西亚、斯里兰卡、沙特阿拉伯、南非、坦桑尼亚、莫桑比克、肯尼亚、摩洛哥。

通过对国内外相关文献的梳理发现,现有文献主要從微观层面探讨中国对外直接投资风险,关注某一区域风险或某一类风险的特征描述,已经较全面地涵盖了“海上丝路”对外投资可能遭遇的风险,但未从宏观层面整体把握对外投资格局和风险的关联性,缺乏从全局视角提出具体的有针对性的政策建议。因此,本文着重宏观分析,从“海上丝路”投资区位和投资强度角度出发,剖析“海上丝路”投资面临的风险及其成因,为优化中国企业对外投资、构建风险防范意识提供针对性的参考和建议,最终实现中国企业对外投资的可持续发展。

二、樣本选择与投资概述

自“海上丝路”倡议提出以来,中国与沿线国家之间的投资合作快速发展,中国已经成为重要的资本输出国。由于“海上丝路”是一个开放的国际性区域经济合作倡议,并没有精确的空间范围,本文借鉴中国一带一路网中对各国投资概况的介绍,将“海上丝路”沿线国家限定为37个国家①,在此基础上对投资情况进行概述。

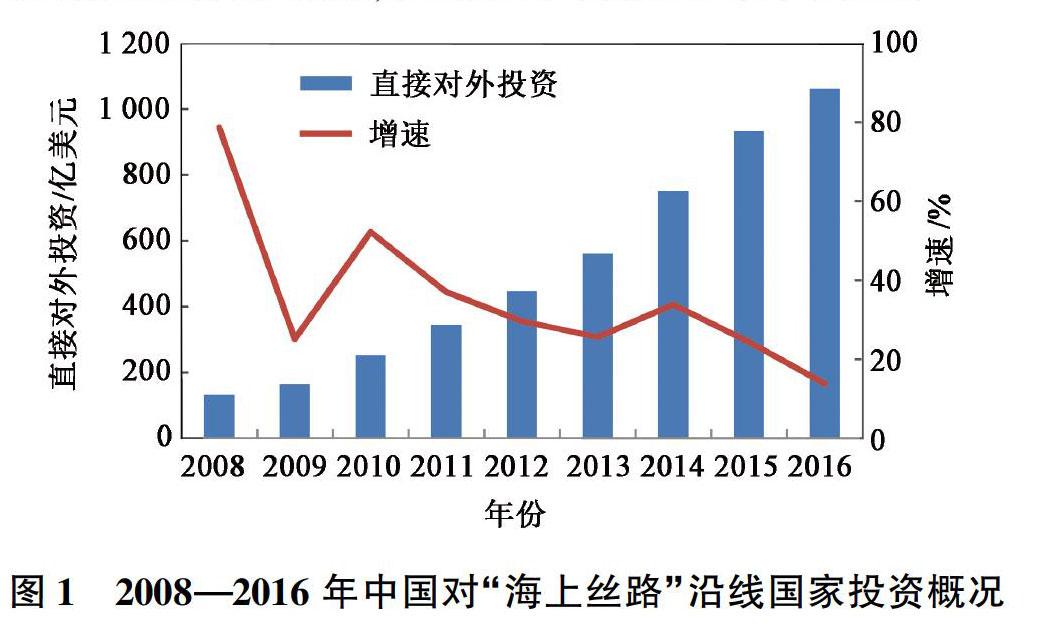

中国对“海上丝路”各国直接投资规模在2008—2016年发展迅速(见图1,资料来源:各年度中国对外直接投资统计公报),从13216亿美元增加到106149亿美元,年均增速约为35%。但从增速看,却有明显的下降趋势,2009年FDI增速为25%,比2008年降低了近53%,反映了金融危机严重打击了中国企业的投资信心。虽然在2010年投资有了明显的恢复,增速达到另一个峰值52%,但此后趋势并不明朗,投资呈现出回落—活跃—回落的态势。2014年中国对外直接投资明显上升,FDI增速达34%,这表明“海上丝路”倡议对促进投资增长有较大牵引作用。但值得注意的是,对比2013年前后FDI增速,2013年之后的增速明显低于2013年之前,即使是在投资高峰的2014年,FDI增速也低于平均水平,2015—2016年投资增速持续下滑。这说明:金融危机进一步彰显了投资的脆弱性,一些东道国在接受外国投资时比较谨慎,尽管“海上丝路”倡议刺激了企业的对外投资意识,使中国企业的对外投资出现了一段时间的增长态势,但近两年企业在投资过程中感受到了沿线国家越来越多的风险,这导致企业对外投资态度更加谨慎,致使从总体上看投资有所增加,但增速下降趋势却未改变。

综上,“海上丝路”倡议提出以来,中国对沿线国家的直接投资额呈现出增长态势,但也要看到,由于沿线国家各种风险交织,已使中国企业对外投资增长率持续下滑,在投资总量增大的同时更应该注重投资质量的提升,否则会带来新的风险,因此需要全面认识东道国的投资风险并进行相应的风险管理。本文选取了“海上丝路”沿线具有代表性的23个国家进行风险研究,从地理上将这些国家划分为4个区域,东盟8国:新加坡、马来西亚、印度尼西亚、越南、泰国、柬埔寨、文莱、菲律宾;西亚北非8国:伊朗、埃及、科威特、阿曼、巴林、沙特阿拉伯、卡塔尔、也门;南亚4国:印度、巴基斯坦、孟加拉、斯里兰卡;南非3国:肯尼亚、莫桑比克、坦桑尼亚。下面将具体阐述两类投资风险。

三、21世纪海上丝绸之路投资区位分布与风险

中国对“海上丝路”沿线地区的投资比较集中,主要分布在经济发展水平相对较高、政治体制比较健全的东南亚地区,且高度集中于新加坡。从长期看,这种集中化的投资空间布局不利于分散风险和可持续发展,因此,需要对投资区位分布不平衡进行分析,以提高中国对外投资的分散程度和差异化,降低投资风险。

(一)投资量区位均衡分析

表1反映了2015—2016年我国对沿线国家投资存量和流量情况。从国家看,2016年中国投资存量排名前10的国家有:新加坡、印度尼西亚、越南、巴基斯坦、泰国、柬埔寨、马来西亚、伊朗、印度和沙特阿拉伯。其中,有6个国家位于东盟,且该区域54%的投资额流向了新加坡;有2个国家位于南亚,吸引了该区域90%的对外投资;有2个国家位于西亚北非,占该区域投资总额的69%。

综上,中国对沿线国家的投资总量差别较大,在同区域不同国家间也表现出空间的不均衡性,具有一定的投资偏好。

结合图2和图3,2008—2016年间,中国对“海上丝路”沿线区域的直接投资存量和流量总体呈现上升趋势。中国对“海上丝路”核心国家的投资存量由2008年的8654亿美元增长到2016年的81912亿美元,增长了近10倍;投资流量由2013年的8599亿美元增长到2016年的10836亿美元,2015年增长最快,达到15529亿美元。这凸显了我国“海上丝路”倡议提出以来所取得的积极成效,但每个区域的投资额各有不同。

中国对东盟的投资在4个区域中数额最高、增幅最大,且各年的投资额皆高于其他地区,是中国对沿线国家投资的主要流向目的地。投资额由2008年的5678亿美元增长到2016年的61428亿美元,增长了11倍之多,在4个区域中增幅最大。每年的投资流量也高于其他地区,且保持了一定的增速,特别是在2015年,投资流量达到了13753亿美元,近乎是2014年投资流量的两倍。

中国对西亚北非直接投资存量呈现上升趋势,投资流量下降较快,但是各年的投资存量仍然与南亚地区持平。

中国对南亚4国的投资额由2008年的1613亿美元增长到2016年的8819亿美元,涨幅近5倍,主要是得益于对巴基斯坦的投资。从投资流量看,2013年后,投资额也有较大幅度的提高,增长很快,说明中国对这一区域的投资越来越重视,南亚还存在着较大的投资拓展空间。

中国对南非3国的投资不管是从存量还是从流量上看,相较于其他3个区域都处于比较低的水平,投资不足,2016年的投资存量仅为3075亿美元。

综上,从各年的投资规模来看,我国对“海上丝路”国家各个区域的直接投资差距明显,在不同区域、同区域不同国家呈现出了空间分布的不均衡性,投资偏好明显。

(二)投资量区位不均衡动因

通过上述分析,本文发现中国企业更倾向于到具备如下几个特点的“海上丝路”国家或地区进行投资:(1)地理距离与中国较近的地区或国家(如我国对东盟投资最多,距离中国较远的南非3国投资量最小);(2)文化同源或相似的地区或国家(如东盟、南亚);(3)交通运输、通讯等基础设施较差的地区或国家(如柬埔寨);(4)能源资源较为丰富的地区或国家(如沙特、伊朗等国);(5)与中国关系较为密切的地区或国家(如巴基斯坦);(6)投资环境优越的地区或国家(如新加坡)。

为了进一步理清各投资不平衡因素及其对中国企业对外投资的影响程度,将投资区位不平衡因素分为:地理位置、文化差异、投资环境和自然资源,测算各因素与投资规模的相关性。

1.地理位置

地理距离的远近会对中国对外投资造成影响。如果国家或地区距离中国较近,可以节省信息成本和运输成本,而且临近国家或地区往往文化差异较小、交往历史悠久,这给投资者了解东道国国情、因地制宜管理和发展企业业务提供了方便。如果被投资企业的地理位置距离较远,可能导致经营的“水土不服”,提高了对外投资的经济成本。为了更好地说明地理位置与投资额的相关性,本文以中国与东道国首都之间的距离为基础,测算空间地理距离大小(见表2)。

由表2可知,中国与东道国的地理距离一定程度上影响了企业的对外投资,东南亚距离中国最近,投资额最多,几乎达到了所有区域总投资额的3/4;南亚4国投资额位居第二,占比1076%;西亚北非和南非由于距离较远,在制度、文化方面与中国存在比较明显的差异,阻碍了中国投资者的投资。

2.文化差异

文化差异是指投资国与东道国在思维方式、价值观和行为反应等的差异程度。中国对“海上丝路”国家投资的辐射空间广泛,随着中国与沿线国家互通的实现,由于宗教、习俗等文化差异,将面临更多的风险和不确定性,处理不当将加剧矛盾冲突,增加企业的管理成本。

从国家看,文化差异最小的是新加坡(238),最大的是科威特(607);从区域看,文化差异最小的是东盟(318),其次是南亚(399),与中国对外投资规模比较一致,这说明相似的文化背景会促使投资者进行投资。东南亚和南亚与中国文化相近,同样深受儒家文化的影响,投资者更能理解东道国的生活习惯和行为规范,当地人民也更容易接受和了解投资企业,这种正向互动对投资者阻力较小。目前,中国在东南亚的投资存量一直很高,且近年来加大了在南亚的投资份额,进一步说明了企业对不同文化尊重和融合能力的关注。反观西亚北非和南非区域内的大多数国家信仰伊斯兰教,投资者对当地居民的文化比较陌生,如果不能正视东道国的价值取向,就容易发生摩擦和冲突。综上,文化差异增加了企业对外投资的门槛和难度,将影响对当地的投资规模。

3.投资环境

根据相关学者的研究总结,选择科教水平(u1)、社会稳定(u2)、产业基础(u3)、制度环境(u4)和人均GDP(u5)五個指标来对“海上丝路”23个国家和地区的投资环境(G)进行测量。其中u1、u3数据来源于《2016—2017年全球竞争力报告》,u2选自经济和平研究所(IEP)发布的《2016年全球恐怖主义指数报告》,u4选自《2016全球治理指标》,u5来自世界银行。全球治理指标包括了6大治理维度方面的数据:话语权和责任、政治稳定性和不存在暴力、政府效率、规管质量、法治和腐败控制,由于6个指标存在一定的相关性,按照突变级数法求出2016年的全球治理指数。类似的,在投资环境中,科教水平、社会稳定、产业基础、制度环境和人均GDP这5个因素具有相关性,可以依据突变级数法,采用平均值的计算方法,对投资环境进行分析和评估,公式如下:

G=(u1+3u2+4u3+5u4+6u5)/5

在进行数据处理的时候,由于各个指标衡量尺度不一样,为了统一计量标准,将每个指标中数值最高得分的国家指标数值赋为1,将其他国家的这个指标除以该项指标数值,即可得到每个国家这个指标的最终得分。指标赋值在0~1之间,数值越高,表示某个指标所代表的投资因素情况越好。最后,按照上述公式计算各个国家的投资环境评价得分的终值,计算结果见表4。

从投资环境最终得分来看,各个国家的投资环境差异显著。结果表明:新加坡投资环境得分为0984分,是23个国家中投资环境最好的国家,在科教水平、社会稳定、产业基础、人均GDP指标上都远远领先于“海上丝路”其他国家。相应地,中国对新加坡的投资,无论是从存量上还是流量上来说,一直居于首位。东盟8个国家的投资环境得分整体都比较高,中国对其投资在这4个区域里面也处于领先水平。

反之,也门、孟加拉、肯尼亚等这些国家,投资环境得分比较低,吸引投资外资的能力较弱。基础设施的落后、社会不稳定程度加深以及科教水平不足,都成为制约中国投资的因素。

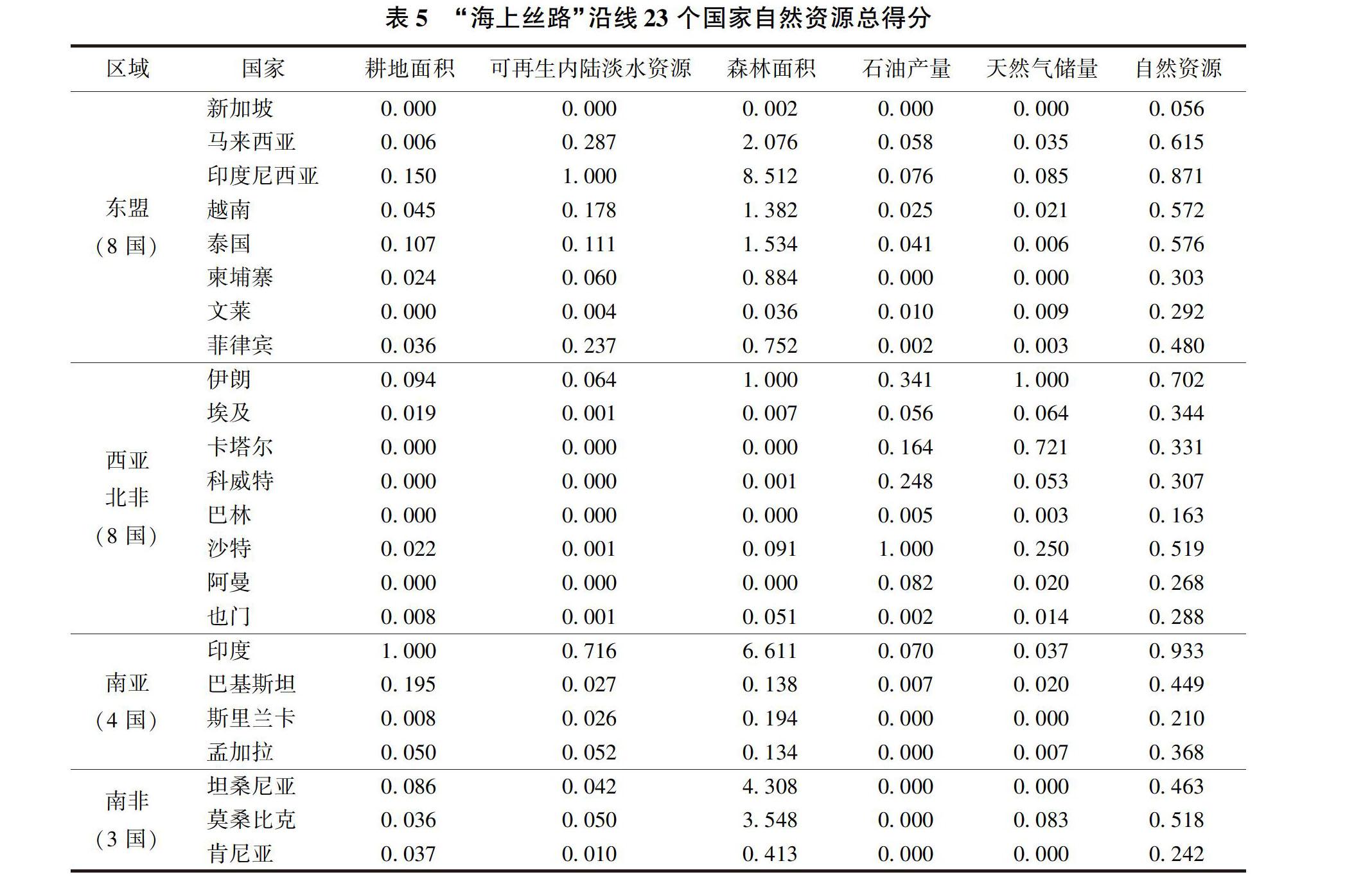

4.自然资源

如果被投资国家的自然资源比较丰裕,或者与投资国的资源互补性较强,那么企业更愿意进行投资。按照《资源科学百科全书》的分类,可将自然资源分为土地资源、气候资源、水资源、生物资源和矿产资源。本文选择人均耕地面积、可再生内陆淡水资源、森林面积、石油产量、天然气储量这5个指标来测量所选取的23个国家的自然资源水平,其中,耕地面积、可再生内陆淡水资源、森林面积这3个指标数据来自于世界银行统计数据,石油产量和天然气储量来自于美国能源信息署EIA的相关数据。

在进行数据处理的时候,同样运用突变级数求平均值得到23个国家的自然资源评价值,计算结果见表5。

从最终结果看,印度、中东以及部分东南亚国家自然资源比较丰富,印度是自然资源得分最高的国家,印度尼西亚次之。从区域看,东盟8国自然资源得分普遍要高于其他3个区域,依托资源禀赋和开采需求吸引了大量中国投资者。从国家看,一些中东国家石油、天然气等战略资源储备非常丰富,例如伊朗、沙特阿拉伯等国,这些国家的自然资源指数得分也很高,中国在这些国家开展了较多的投资活动。

反之,文莱、阿曼、也门、肯尼亚、巴林、斯里兰卡等国得分都在03以下,其中巴林得分最低。自然资源稀缺不利于吸引投资者注意,中国对这些国家的投资存量排名也位于末端。但也有例外,新加坡自然资源指数仅为0056,但由于其高度发达的经济水平、优越的人文环境和完善的基础设施,成为吸引中国投资最多的国家,战略资源虽不充裕,但对投资者影响很小。

(三)投资量区位不均衡风险

“海上丝路”倡议带来的投资机会可能会使一些企业缺乏风险防范意识,2016年超过70%的中国企业投资存量集中在东盟地区,投资流量甚至达到了90%以上的绝对比例。在南亚、西亚北非这些地区,绝大多数投资流向了国内外形势比较紧张的伊朗和巴基斯坦两国。这种风险意识的欠缺表现在以下两个方面:一是盲目投资。东盟一些国家由于距离中国较近,在语言、文化、制度、价值观上差异较小,投资环境比较优越,吸引了大量的中国企业进行投资。然而,众多企业的大规模投资可能使东道国的市场饱和,特别是新加坡这种高收入国家,虽然在上述4个衡量因素中,它的得分都位居前列,但自身的商业及基础设施建设已比较成熟,中国企业要想长远投资,需要从科学技术方面进行突破,但论资金和技术实力,与新加坡本地企业和外国投资者差距较大,在研发创新领域面临着激烈的竞争,不得不转向投资制造生产等低附加值领域,必然导致竞争力不足,被市场淘汰。可见,因投资机遇而盲目进行大规模投资,一旦遭遇不测,会导致企业措手不及,引发更多风险。二是忽视投资收益率。中国对东盟、中东国家的投资大多集中在基础设施领域,如电力、水利、铁路公路、港口等项目,但这些关乎国计民生的基建项目往往有以下特点:资金需求量大、投资时间长且投资回报慢。因此企业对此投资通常面临较大的资金约束,后续资金的持续供应以及日常运营都会面临较大困难。“海上丝路”倡议所带动的基础设施领域项目投资,施工期长、回报率低,企业往往需要通过扩宽融资渠道,来筹措资金完成项目,因此如果企业面临融资问题,很可能出现后续资金跟不上、无法盈利的局面。这对于企业来说,是极不划算的,甚至影响企业在国内的发展。

四、21世纪海上丝绸之路投资强度与风险评级

在研究投资风险时,除了要考虑投资区位,还需要分析投资强度。这是因为虽然地理位置、文化、投资环境、自然资源等因素会造成不同区域投资规模的不同,但不一定会影响对某国的投资流向。例如,本文发现上述因素并不会对一些国家的投资强度产生影响,尽管具有一定风险,却没有改变中国对外投资的分配格局和投资去向,说明这些国家对中国有更大的投资吸引力,但相应地,中国企业也会面临更大风险。

本文通过对23个国家的投资强度和风险进行研究发现中国对沿线国家的投资出现了一定的投资悖论情况。详细讨论如下:

(一)投资强度与风险评级对比分析

图4是截止到2016年中国对“海上丝路”沿线23个国家的投资存量,图5是对这23个国家的风险评级,通过对比投资存量与风险等级之间的关系(见图6),可以发现大多数国家风险等级与投资存量存在对应关系,但也有一些国家投资与风险是不对称的。

为了更好地理清“海上丝路”倡议对23个沿线国家的投资量影响,本文截取了2013—2016年投资流量的情况,也发现了类似的规律,即对一些风险较高的国家仍然投资较多,而一些低风险的国家投资流量却很少(见图7)。

① 风险评级数据来源于本课题组研究测算所得。对“海上丝路”23个国家分国家层面和企业层面测算风险,涵盖21个指标,以打分的方式综合权衡其风险,并按照不同分数段划分为不同风险级别。图中分数越高,表示风险越大。

由此可见,第Ⅰ、Ⅴ类国家存在着投资与风险不对称的情况。文莱、科威特、阿曼、孟加拉的风险评级都很低,然而中国对它们的投资都比较少,文萊最为明显;反观印尼、巴基斯坦、柬埔寨、伊朗和沙特,它们的投资存量都特别高,与之对应的风险却不低。即在中国的对外投资中,存在着投资与风险不对称的问题。

(二)投资强度与风险评级不匹配原因

1.投资收益与风险并存

收益和风险是并存的,通常收益越高,风险越大。伊朗和沙特虽然各自风险都较高,但当地政府重视石油管道、原油和天然气的开发,双方合作能实现能源供需的有效对接,带来巨大的收益,因而成为最热门的投资区域之一;随着国家加大对房地产的调控和微缩力度,很大一部分中国投资者已经转移至东南亚一些国家,以柬埔寨首都为例,房价平均涨幅已高达15%,核心区域平均租金回报率超过108%,因高投资回报率提高了中国的投资强度;印度尼西亚矿业开发需求大,因而与中国的投资关系也比较密切。

反观孟加拉、阿曼两国,虽然风险评级较低,但是中国企业在当地投资代价太大,存在信息成本高、基础设施薄弱、能源电力供应短缺、人民消费能力低等问题,尽管投资自由度比较高,但是资金的回笼会比较困难,因而对这两个国家的投资强度比较低。

2.历史渊源与外交地位

历史外交与投资强度关系密切,两国历史交往越悠久,对东道国的投资优劣势越了解,投资可能性就越高。“海上丝路”沿线一些国家政局不稳,印度长期以来把中国当成“假想敌”,而巴基斯坦与中国关系良好且有历史依托,是中国重要的受援国。巴基斯坦地缘非常重要:是中国免受马六甲困局,缩短到非洲、西亚中东的必经之地,瓜达尔港是中国寻找印度洋出海口的契机,通过合作开发该港口,能扩宽印度洋的海上通道,保证能源运输安全与高效。因此,尽管巴基斯坦局势比较紧张,但中国的海外投资仍然强度很大。

为了量化历史外交关系对投资的影响程度,本文参考了近期文献,选取建交时间、友好城市和两国互访次数为指标,按照突变级数法取平均值得到历史外交的度量值。其中,建交时间为2017年减去两国建交日所在年份,数据来源于中国外交部;友好城市数据根据中国国际友好城市联合会统计得出;两国互访依据两国高层互相交往频率,由外交部网站以及“海上丝路”沿线国家驻华大使馆统计得出,结果见表7。

从最终得分看,进一步证明了历史外交关系会对中国对外投资产生影响。例如第Ⅰ类国家:印度尼西亚、巴基斯坦和柬埔寨,虽然风险很高,但与中国建交已久,中国仍愿意向这些国家进行投资,巴基斯坦得分0907,位于第二位,悠久的历史渊源和重要的地缘使之成为中国资本主要流向国。此外,越南、泰国等第Ⅳ类国家,历史外交得分都很高,越南得分0982,是23个国家中得分最高的国家,它们风险与投资相匹配,同时与中国保持着友好的政治往来,成为吸引投资的主要目的国。

3.交流和了解平台广度

虽然文莱的风险比较低,在23个国家中风险程度仅次于新加坡,但中国向文莱的投资有限,投资存量排名仅20。主要原因在于中文双方缺乏交流和了解平台,民间交流仅限于文化交流、旅游等方面,导致双方交往合作仍未达到理想状态。

4.开发难度与投资企业

科威特虽然国内政治环境比较稳定,人民富裕、社会福利高,能源丰富,对投资者来说是一个理想的投资地点。但相关产业的市场早已被西方国家垄断,中国投资者想要进入这些领域难度很大,面临低投资成功率和回报率的风险。

此外,国有企业在对外投资中占据主导地位(见图9,数据来源:2016年度中国统计公报),虽然近年来非国有企业的占比不断上升,但国有企业仍是对外投资的主力军,占比50%以上。国有企业规模大,承受风险的能力更强,对投资回报的时间忍受度也要强于非国有企业。因此,即使一些国家风险较高,鉴于国企追求经济性的目标并不强烈,仍会向这些国家进行投资。

图92006—2016年中国国有企业和非国有企业对外投资情况

5.比较优势和绝对优势

一些风险比较低的国家,例如阿曼、文莱和科威特,中国投资者大多看中了其丰富的油气资源,但这种资源并不唯一,也就说缺乏吸引投资者的绝对优势;此外,与石油、天然气更为丰富的沙特和伊朗相比,它们的市场容量、基础设施和配套能力并不突出,即缺乏比较优势,这使得这些國家的投资吸引力不足。

(三)投资强度与风险评级不匹配风险

投资强度与风险不匹配可能导致投资失败,增加中国企业投资风险发生的概率。为了进一步理清风险与投资的关系,本文参考了中国对外投资风险案例的国家分布情况(见表8),从数量上,中国企业在东盟地区投资风险案例最多,在南亚地区的投资风险案例最少,第Ⅰ类国家全部出现在了风险案例上;从金额上,在西亚北非地区的风险金额最大,投资失败的大型项目分布在伊朗和沙特阿拉伯,同属于第Ⅰ类国家。其中在伊朗投资的风险金额占据这3个区域的一半以上,达到了5218%;中国在东盟区域投资数额最多,但投资失败的项目数量也最多,其中柬埔寨的投资与风险匹配程度最低;中国在南亚投资失败的国家集中在印度和巴基斯坦,因中国对其投资规模较大,这些国家的投资风险也会较高。

综上,由于“海上丝路”沿线国家绝大多数为发展中国家,部分国家政局不稳,而中国对这些国家的投资强度比较高,那么企业将面临很大风险。这些风险主要包括:政府更迭,项目中途停止;项目本身经济效益差,不能收回成本情况严重;环保标准不过关,项目叫停;文化国别差异,不尊重当地风俗习惯;国内外形势紧张,项目中途停止等等。这需要政府和企业共同采取措施来化解和应对风险。

五、相关建议与对策

(一)全面客观地认识对“海上丝路”国家的投资风险

基于“海上丝路”投资区位的不均衡现象,中国企业应认识到这种投资布局带来的风险,对于投资高度集中的东南亚地区,投资者应权衡由地理距离、文化、资源等带来的投资优势与扎堆投资带来的过度竞争间的投资收益差异;对于投资不足的其他沿线国家,需要中国企业转变思路,克服地理、资源劣势,寻求新的投资领域和空间,通过互联互通降低地理距离和资源、文化等因素对企业投资的抑制作用。

基于“海上丝路”投资强度与风险不匹配现象,应针对不同类型的国家采取差别化的投资策略,对属于“低风险高投资”国家,要继续利用其良好的投资环境及政策,寻找新的投资空间;对“高风险低投资”的国家,在投资时应继续保持谨慎,同时可以针对其投资要素的强项进行投资,提高投资效率;对于“低风险低投资”国家,要找到制约其投资潜力发挥的因素,通过宣传、政策支持等手段鼓励企业投资,挖掘商业机会,抢占更多市场空间,提高投资存量水平;对于“高风险高投资”的国家,要对风险进行详细的评估,做好应急措施和安排,降低投资风险。

(二)谨慎大规模投资高风险地区

中国企业须完善投资策略,不要盲目追求大规模的投资项目,应时常关注法律税收政策、市场需求、汇率波动等方面的信息,控制投资项目风险。对“海上丝路”沿线部分高风险国家,建议中国企业暂缓对其投资,如果决定开展投资,也要在做好全面投资风险管理的基础上,运用多种形式的海外投资风险预防保障手段,规避和降低投资风险。

“海上丝路”倡议确实带来了非常重要的机遇,我们应该积极推进;但是从纯经济的角度看,中国企业在对外投资中需要非常小心谨慎,特别在遇到大投资规模的项目时,需要衡量投资的整体效益,提高对外投资的回报和效率。

(三)积极开拓投资新领域,实现多元化均衡投资

积极开拓中国对“海上丝路”沿线国家投资的新领域,合理选择有投资空间和投资区位优势的国家或地区。中国应充分利用与“海上丝路”沿线国家之间业已存在的投资关系,加强与投资存量还不高但具有相对优势的国家之间的联系,以进一步挖掘投资空间。与此同时,巩固好与投资存量已经比较大、投资比较成熟的国家的联系。密切与具有区位优势的国家或地区经济合作,优先选择这些国家或地区进行投资。

另外,目前中国在能源丰富的国家投资领域较为单一,在这些领域的投资机会已被发达国家抢占的情况下,可以将投资放到其他具有潜力的产业上;对同种资源进行投资不要过度集中在一个或两个国家,需要转变思路,进行分散投资以保障中国战略资源的安全。

(四)增进与沿线国家的共识和互信

中菲、中越南海争端,伊朗核问题对中国能源投资环境构成一定风险。巴基斯坦和东南亚一些国家的社会治安问题,印度和部分中东国家的“中国威胁论”。宗教恐怖主义交错造成流血事件等,对中国与“海上丝路”沿线相关国家投资产生严重负面影响。因此需要增进与沿线国家的政治互信,通过投资合作实现中国与东道国的优势互补。

中国应向“海上丝路”沿线国家大力宣传与解释“海上丝绸之路”倡议的目标和合作领域,化解其误解和疑虑,增进共识和互信。一是政府之间要加强沟通和对话,建立中国与东道国相互沟通和交接的渠道,在互惠互信的基础上深化合作,妥善处理好纠纷,避免冲突和争端给中国企业带来打击,在战略与合作的双框架下沟通和对话;二是民间要搭建好人文交流和对话的桥梁,积极开展多种形式的双边外交,提高中国企业在东道国的责任意识,对于不同的文化与商业习惯,企业应尊重理解,提高适应能力以融入当地的环境,从而使当地政府和民众更容易接受中国的海外投资。通过民间和政府之间的友好交流与合作,一方面为扩宽我国企业对 “海上丝路”沿线国家的投资空间创造机会,另一方面有利于降低一些高风险国家的投资风险,为双方合作共赢打好基础。

参考文献:

[1] Stefan H Robock. Political Risk: Identification and Assessment[J].Columbia Journal of World Business, 1971,6(4):620.

[2] Sanjava Lall. Industrial Success and Failure in a Globalizing World[J]. International Journal of Technology Management and Sustainable Development,2004,3(3):189213

[3] March J G, Shapira Z. Managerial Perspectives on Risk and Risk Taking[J]. Management science, 1987,33(11):14041418.

[4] Edward T Hall. How Culture Colide[J].Psychology Today, 1976,10(2):6674.

[5] Laura B Pincus, James A Belohlav. Legal Issues in Multinational Business Tactics:To Play the Game, You Have to Know the Rules[J]. Academy of Management Executive, 1996,10(3):5261.

[6] Miller K D. A Framework for Integrated Risk Management in International Business[J]. Journal of International Business Studies, 1996,23(2):311331.

[7] 孫芸芸.中国—东盟自由贸易区贸易便利化发展研究——以“一带一路”倡议为背景[J].中国石油大学学报(社会科学版),2018,34(3):1523.

[8] 郑蕾,刘志高.中国对“一带一路”沿线直接投资空间格局[J].地理科学进展,2015,34(5):563570.

[9] 周五七.“一带一路”沿线直接投资分布与挑战应对[J].改革,2015(8):3947.

[10] 保建云.论我国“一带一路”海外投资的全球金融影响、市场约束及“敌意风险”治理[J].中国软科学,2017(3):110.

[11] 何茂春,张冀兵,张雅艹凡,等.“一带一路”战略面临的障碍与对策[J].新疆师范大学学报(哲学社会科学版),2015,36(3):3645.

[12] 李仲平.“一带一路”战略下中国对外投资基础设施的法律风险与对策——基于《补贴与反补贴措施协议》的视角[J].中国软科学,2017(5):18.

[13] 沈蓉.政府引导、企业主导,实施“一带一路”战略[J].中国科技论坛,2015(5):1.

[14] 黄凌云,郑淑芳,王珏.“一带一路”背景下对外投资企业的合作共赢机制研究——基于社会责任视角[J].管理评论,2018,30(2):172182.

[15] 宋彪,徐沙沙,丁庆洋.“一带一路”战略下企业合作及政府监管的机会主义行为演化博弈分析[J].管理评论,2018,30(1):118126.

责任编辑:曲红