基于跨期配比平衡视角对资产负债表债务法的思考

2019-05-30王宏昌

王宏昌

(安徽财经大学会计学院,安徽蚌埠233030)

权责发生制是会计核算基础,允许费用支付期间与费用归属期间分离。所得税费用是公司依据税法按时足额纳税的经济后果,一方面执行收付实现制;另一方面所得税费用作为一种费用,也应贯彻权责发生制。

我国上市公司所得税费用的核算方法,经历了一个嬗变过程:应付税款法→利润表债务法→资产负债表债务法,实现了与国际会计准则的趋同。

应付税款法本质是收付实现制的一种应用,即“本期支付,才是本期费用”;利润表债务法,执行时间相对比较短暂。本文旨在通过例题,分析资产负债表债务法对应付税款法的继承与发展。

一、资产负债表债务法的核心特点

财税分离,导致会计利润与应税利润存在差异,所得税会计就是研究所得税费用的确认和计量。2006年CAS18规定,上市公司应采用资产负债表债务法进行核算所得税费用。

应交所得税=应税利润×所得税税率=(会计利润±永久性差异调整±时间性差异调整)×所得税税率

(一)应付税款法

应付税款法就是先依据企业所得税法计量本期纳税义务,贷记“应交税费-应交所得税”;再借记“所得税费用”,二者金额完全相等。应付税款法的优点:①操作简单,易于理解,即所得税费用取决于税法的要求,本期纳税义务就是本期所得税费用;②确认出上市公司利润表中所得税费用的“主体部分”。

应付税款法的缺点:①计量被动,缺乏配比,即本期所得税费用完全取决于外在的所得税税法,不体现会计利润与所得税费用的配比[1];②信息单一,缺乏预测价值[2],即只反馈本期所得税费用,缺乏有关未来所得税费用的预测信息,不要求所得税费用的跨期平衡。

(二)资产负债表债务法

资产负债表债务法核算所得税费用基本遵循两个基本步骤[3]。

第一步骤:遵循企业所得税法要求,确认所得税纳税义务,形成企业本期所得税费用的“主体部分”,是对应付税款法的一种继承。

第二步骤:从资产/负债的账面价值和计税基础出发,重点就是暂时性差异(主要是时间性差异)的确认、分类以及跨期财务影响,计量本期所得税费用的“微调部分”,是对应付税款的一种补充和发展。

资产负债表债务法的特点:①增加主动,实现数量上配比平衡,既遵循税法的外在要求,又遵循会计的内在要求,实现会计所得税费用与企业会计利润之间因果配比的动态跨期平衡;②增加预测价值,提升所得税费用信息质量,更好地满足股东对企业未来所得税费用的及时预测,保障会计信息的相关性和及时性。

通过以上分析,可以发现资产负债表债务法核算所得税费用的核心特征:即在应付税款法的基础上,将暂时性差异分为可抵扣差异或应纳税差异,确认为递延所得税资产或递延所得税负债,建立现在和未来的桥梁,实现所得税费用的跨期动态配比平衡。

永久性差异只影响本期,不涉及未来期间,所以以下通过分析暂时性差异的影响,解读资产负债表债务法如何实现所得税费用的跨期配比平衡。

二、可抵扣差异产生递延所得税资产,实现所得税费用跨期平衡和预测价值

【案例1】2006年12月25日,甲企业购入一台价值80 000元的不需安装的设备,该设备预计使用期4年,会计上采用年数总和法计提折旧,无残值。假定税法规定该设备预计使用期4年,采取直线法计提折旧,也无残值。假设该企业每年的会计利润都是100 000元,无其他纳税调整项目,所得税税率为25%。不考虑其他因素。

以下结合案例1,通过与应付税款法的对比,分析资产负债表债务法的跨期配比作用和预测价值。

(一)应付税款法核算所得税费用

结合表1数据,可以发现应付税款法的两大缺点:

表1 应付税款法下2007-2010年所得税费用/元

1.从会计利润与所得税费用配比角度看,即使各期会计利润相同,但所得税费用不同,会造成净利润的大幅波动,违背会计配比思想。

2.从所得税信息质量角度看,只反映当期负债和当期所得税费用,只存在反馈价值,不能提供有关未来应纳税和所得税费用的信息,不具有预测价值。

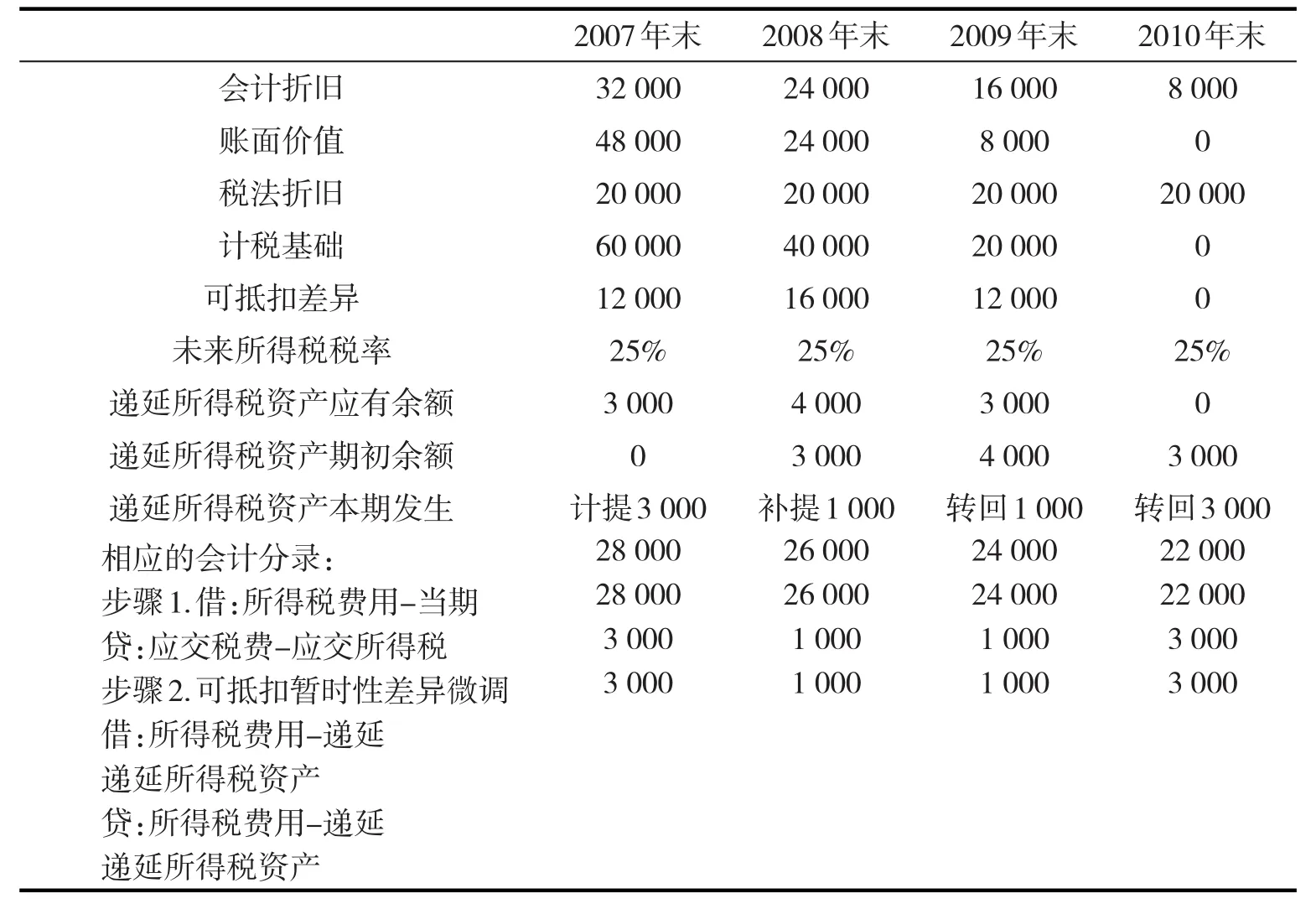

(二)资产负债表债务法核算所得税费用

结合表2数据,可以发现:资产负债表债务法通过确认递延所得税资产,产生两大优点。

表2 确认递延所得税资产情况下,2007-2010年所得税费用/元

1)从利润与所得税费用配比角度看,通过递延所得税资产的调整,各期会计利润相同,所得税费用相同,净利润相同,符合会计配比观念。比如说2007年,当期应交所得税28 000元,但其中的3 000元推迟作为费用,当期称为递延所得税资产。递延所得税资产的确认,有助于实现两个阶段的利润与所得税费用的配比。第一,在本期,所得税费用为28 000元-3 000元=25 000元,实现本期会计利润与本期所得税费用之间的配比。第二,在未来期间,该递延所得税资产转回确认为费用,实现未来期间会计利润与未来期间所得税费用之间的配比。

2)从所得税信息质量角度看,资产负债表债务法提供有关未来应纳税和所得税费用的信息,实现对未来的预测价值。递延所得税资产在形式上是当期的一种“虚”的资产,本质上是一种已经支付的但需要在未来期间跨期摊配的费用。信息使用者以此可以预测:递延所得税资产会脱“虚”向实,会增加未来期间的所得税费用。比如2007年递延所得税资产余额为3 000元,在此可以预测未来所得税费用要高于实未来税负,即未来三年所得税费用=25 000元+25 000元+25 000元=75 000元,未来三年应交税款=26 000元+26 000元+22 000元=72 000元,75 000元-72 000元=3 000元,检验得证。其他年份,类似检验。

三、应纳税差异产生递延所得税负债,实现所得税费用跨期平衡和预测价值

【案例2】2006年12月25日,甲企业购入一台价值80 000元的不需安装的设备,该设备预计使用4年,会计上采用直线法计提折旧,无残值。假定税法规定该设备预计使用期4年,采取年数总和法计提折旧,也无残值。假设甲企业每年的会计利润都是100 000元,无其他纳税调整项目,所得税税率为25%。不考虑其他因素,以下结合案例对比分析资产负债表债务法的跨期配比作用。

案例2的主要过程分析和计算如表3。

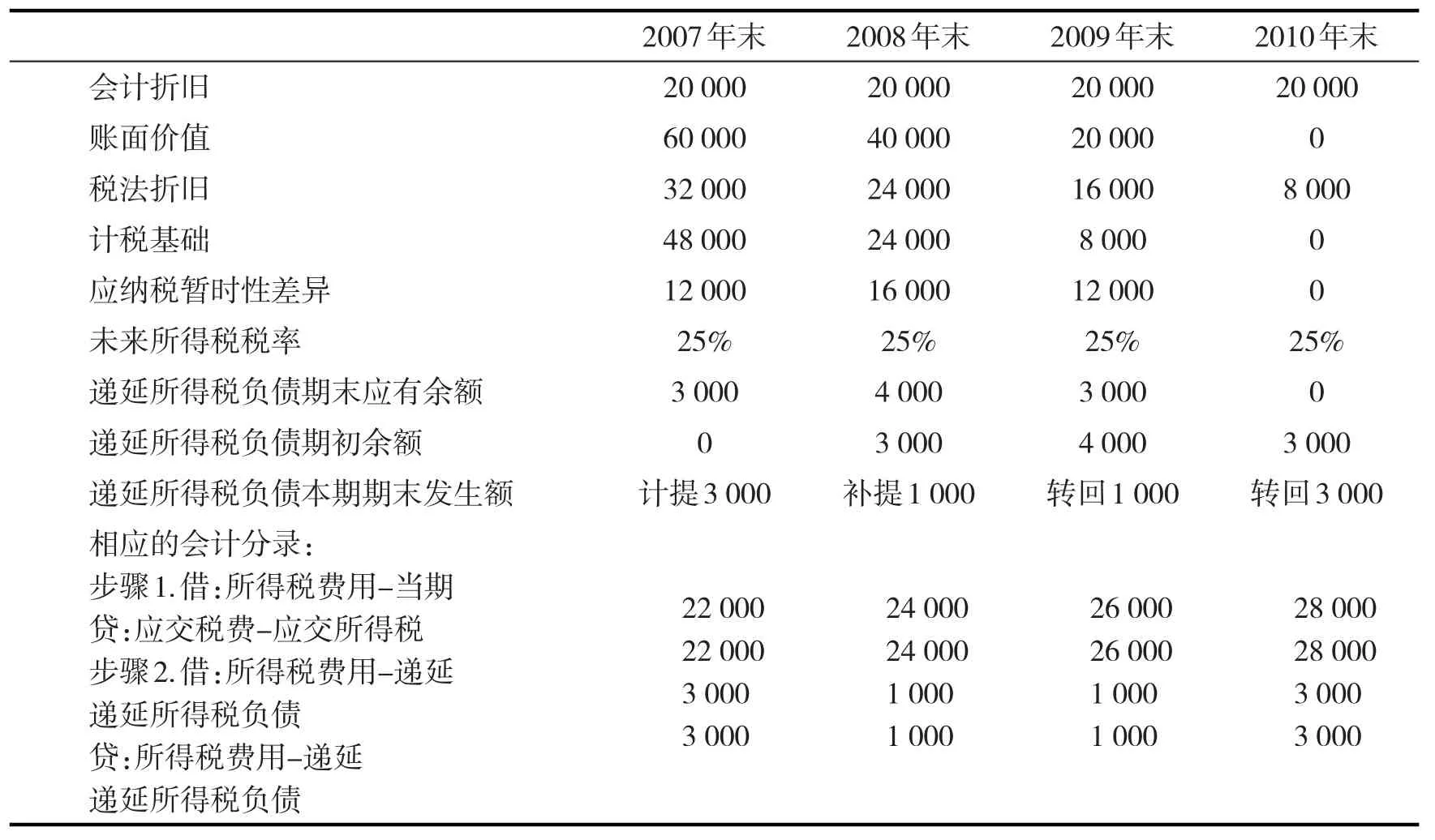

结合表3数据,可以发现:资产负债表债务法通过确认递延所得税负债,实现所得税费用的跨期配比平衡和预测价值。具体阐释如下:

表3 确认递延所得税负债情况下,2007-2010各年所得税费用

1)从利润与所得税费用配比角度看,资产负债表债务法下,通过递延所得税负债的调整,各期会计利润相同,所得税费用相同,净利润相同,符合会计配比观念。

比如说2007年,除了当期应交所得税22 000元,把未来期间应付3 000元所得税费用提前到本期,形成递延所得税负债。递延所得税负债,有助于实现两个阶段的利润与所得税费用的配比。第一,在本期,所得税费用为22 000+3 000=25 000元,实现本期会计利润与本期所得税费用之间的配比。第二,在未来期间,该递延所得税负债转回冲减费用,实现未来期间会计利润与未来期间所得税费用之间的配比。

2)从所得税信息质量角度看,资产负债表债务法提供有关未来应纳税和所得税费用的信息,实现对未来的预测价值。递延所得税负债,在形式上是当期一种“虚”的负债,是与未来所得税费用相关,本质上是一种可提前确认为费用但支付期在未来期间的负债。信息使用者以此可以预测:递延所得税负债会脱“虚”向实,会表现为未来期间应交所得税税负增加。

比如2007年递延所得税资产负债为3 000元,在此可以预测未来应交所得税税负要高于未来所得税费用,即未来三年应交所得税税负=24 000元+26 000元+28 000元=78 000元,未来三年所得税费用=25 000元+25 000元+25 000元=75000元,78 000元-75 000元=3 000元,检验得证。其他年份,类似检验。

四、税率变动的意外冲击下,仍可实现所得税费用跨期平衡和预测价值

【案例3】2006年12月25日,甲企业购入一台价值80 000元的不需安装的设备,该设备预计使用期4年,会计上采用直线法计提折旧,无残值。假定税法规定该设备预计使用期4年采取年数总和法计提折旧,也无残值。甲企业每年的会计利润总额都是100 000元,无其他纳税调整项目,所得税税率一般为25%,在2008年末得知自2009年开始所得税税率调整为15%。不考虑其他因素。

案例3的主要过程分析和计算如表4。

结合以上资料,就各期所得税税率与该期会计利润之间的数量关系而言,可以发现:2008年以前期间,保持配比平衡;2008年当期,由于期末发生意外冲击,未来所得税税率变化,暂时失去平衡;2008年以后期间前,重新实现配比平衡。另外,递延所得税负债,也会体现出其预测价值,在未来脱“虚”向实,表现为未来的所得税税负的增加。

表4 存在税率变化情况下,2007-2010各年所得税费用/元

五、结论

权责发生制确认了所得税费用归属期和其支付期分离的可能性。资产负债表债务法,一方面继承应付税款法,确认所得税费用的“主体”;另一方面,确认暂时性差异对未来所得税费用的影响,确认所得税费用的“微调”。总之,资产负债表债务法,实现本期和未来期间的联系,在数量上实现了所得税费用与会计利润跨期动态配比平衡,在性质上实现了所得税费用信息预测价值的提升。