中国咖啡产业形势分析及发展建议①

2019-05-29侯媛媛

丁 莉 侯媛媛

(中国热带农业科学院科技信息研究所 海南海口 571101)

1 中国咖啡产业发展现状

从全球范围来看,咖啡产销呈不对称分布。咖啡的种植和原料销售主要集中在发展中国家,而精深加工和终端销售主要集中在发达国家,利润相对丰厚。全国咖啡种植和初加工生豆的98%以上集中于云南省[1]。海南省以发展咖啡深加工为重点,大力发展咖啡观光生态小镇拓展咖啡市场[2]。国际贸易方面,中国咖啡以出口咖啡生豆为主,进口以咖啡制成品为主。中国咖啡主要消费市场集中于华东、华南区域,目前中国咖啡消费增长迅速,近10年中国咖啡消费年增长率在15%左右,远高于全球市场2%的增长率。中国咖啡零售市场仍以速溶咖啡为大宗,高占七成以上市场份额。但是,随着咖啡连锁店的高速发展以及消费者对咖啡认知度的提高,焙炒现磨咖啡消费进入高速增长阶段。

2016年,全国咖啡种植面积11.88万hm2,收获面积8.06万hm2,分别同比减少1.63%和增加14.60%。其中,云南省种植面积11.70万hm2,收获面积8.04万hm2,分别占全国总面积的99.4%和99.8%;海南省种植面积0.08万hm2,收获面积0.02万hm2,分别占全国总面积的0.64%和0.25%;四川省种植面积0.11万hm2,收获面积0.07万hm2,分别占全国总面积的0.93%和0.87%。

2016年,全国咖啡总产量16.03万t,同比增长12.96%,其中,云南15.84万t,占全国总产量的98.8%;海南0.03万t,占全国总产量的0.18%;四川0.16万t,占全国总产量的0.99%。全国平均单产1 969.2 kg/hm2,同比下降 1.43%。其中云南1 969.95 kg/hm2,海南1 710 kg/hm2,四川2 250 kg/hm2。全国咖啡总产值25.96亿元,同比增加23.38%(表 1)。

表1 2007~2016年中国咖啡生产情况

2 中国咖啡出口市场分布

2016年中国咖啡豆及其制品出口量为14.86万t,同比增长153.15%;出口金额为9.45亿美元,同比增长352.15%;其中咖啡豆出口量为8.27万t。2016年咖啡豆及其制品进口量为13.18万t,同比增长196.85%;进口金额9.34亿美元,同比增长419.54%;其中咖啡豆进口量5.05万t。

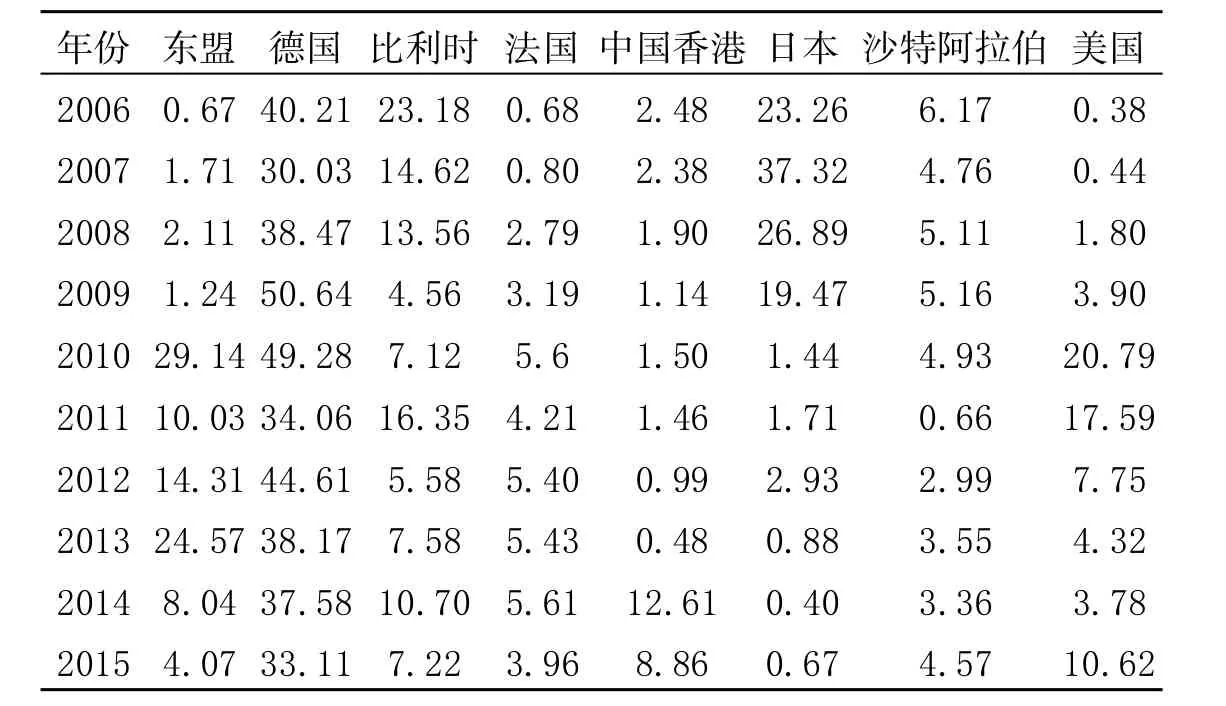

2006~2015年中国咖啡的主要出口市场为德国、比利时、法国、中国香港、沙特阿拉伯、美国等国家和地区,其中德国一直是中国咖啡最大的出口市场,出口份额占比维持在30%~50%;法国、中国香港、美国占中国咖啡出口市场份额也呈上升趋势,分别从2006年0.68%、2.48%、0.38%上升到 3.96%、8.86%、10.26%;日本、比利时占中国咖啡出口市场份额呈下降趋势,日本跌幅最大,从

2006年23.26%下降到0.67%;东盟国家在自贸区建立之前占中国咖啡出口市场份额较小,自贸区建立后迅速上升,2010年出口份额达到最高29.14%,之后有所回落[3]。沙特阿拉伯占中国咖啡出口市场相对平稳,在4.5%左右波动。

具体来看,2012~2015年,东盟、德国、法国、日本从中国进口的咖啡份额下降,分别下降了10.24%、1.15%、1.44%、2.26%;比利时、中国香港、美国进口数量上升,进口数额分别提高了1.64%、7.87%、2.87%;东盟内部成员国老挝、马来西亚、新加坡、越南、菲律宾从中国进口咖啡量份额下降[3],进口份额分别下降了 79.16%、91.19%、86.62%、21.61%、0.17%,印度尼西亚从中国进口的咖啡份额上升了134.38%,增幅较大。详见表2。

总体来看,2006~2015年,德国是中国咖啡的第一大出口国,进口份额趋于稳定;日本是中国咖啡的第二大进口国,2013年以前进口份额较大,之后进口的咖啡份额急剧下降;东盟、比利时、美国从中国进口的咖啡份额波动下降;法国、中国香港从中国进口的咖啡份额稳中上升[4]。

3 中国咖啡产业竞争力比较分析

采用UNcomtrade数据库公布的2006~2015年世界咖啡贸易有关数据,运用国际市场占有率、贸易竞争力指数、显示性比较优势系数3个指标衡量中国咖啡出口竞争力水平。

表2 中国咖啡出口市场分布 单位/%

3.1 国际市场占有率(MS)

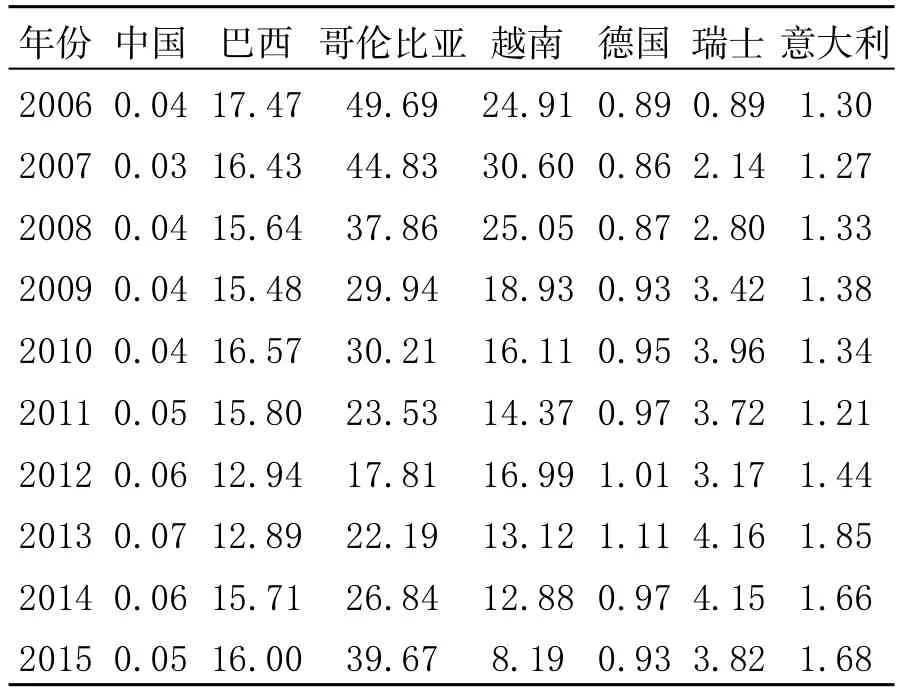

国际市场占有率是指一个国家某类商品的出口额占世界该类产品总出口额的比重,采用国际市场占有率来衡量中国咖啡出口贸易竞争地位,MS值越高,表明国际市场竞争力越强(表3)。

结果显示,巴西咖啡出口国际市场占有率最高,中国咖啡出口国际市场占有率虽与世界主要出口国仍有一定的差距,但自2010年以来,在 “一带一路”及 “自贸区”的战略驱动下,中国咖啡出口国际市场占有率呈逐年上升的趋势,表明中国咖啡出口国际市场竞争力稳步增强[5]。

表3 中国及世界主要咖啡出口国国际市场占有率 单位/%

3.2 贸易竞争力指数(TC)

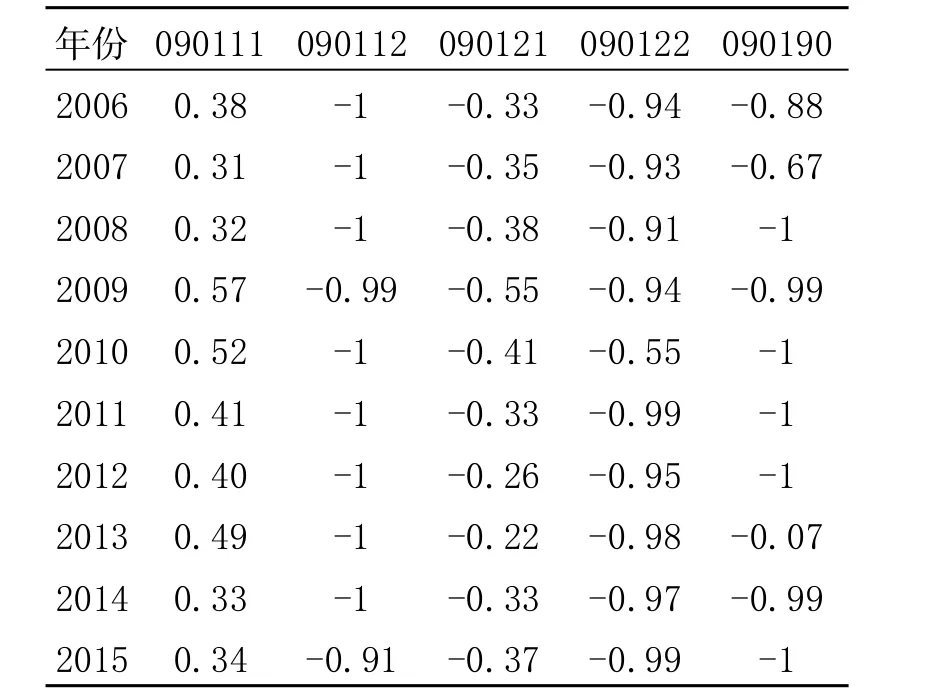

贸易竞争力指数是指一国某种产品进出口贸易的差额与其进出口总额之比。当TC指数大于0,说明该产业具有国际竞争优势;当TC指数小于0,说明该产业不具有国际竞争优势,TC指数值越大,则说明竞争优势越强,反之则劣势较大。咖啡的贸易产品形态主要为(未焙炒)咖啡生豆、(已焙炒)咖啡熟豆和咖啡萃取物调制品三类,其中咖啡生豆贸易量约占咖啡贸易总量的80%。根据国际贸易标准分类(HS)07版中,中国出口到国际市场的咖啡产品主要有未焙炒未浸除碱的咖啡(090111)、未焙炒已浸除碱的咖啡(090112)、已焙炒未浸除碱的咖啡(090121)、已焙炒已浸除碱的咖啡(090122)、咖啡豆荚及豆皮(090190),见表4。

从产业细分看,2006~2015年,只有未焙炒未浸除碱的咖啡TC值大于0,具有微强的国际竞争力,未焙炒已浸除碱的咖啡、已焙炒未浸除碱的咖啡、已焙炒已浸除碱的咖啡、咖啡豆荚及豆皮TC值均为负值且趋于-1,贸易方式已转变为进口导向型。

3.3 显示性比较优势指数(RCA)

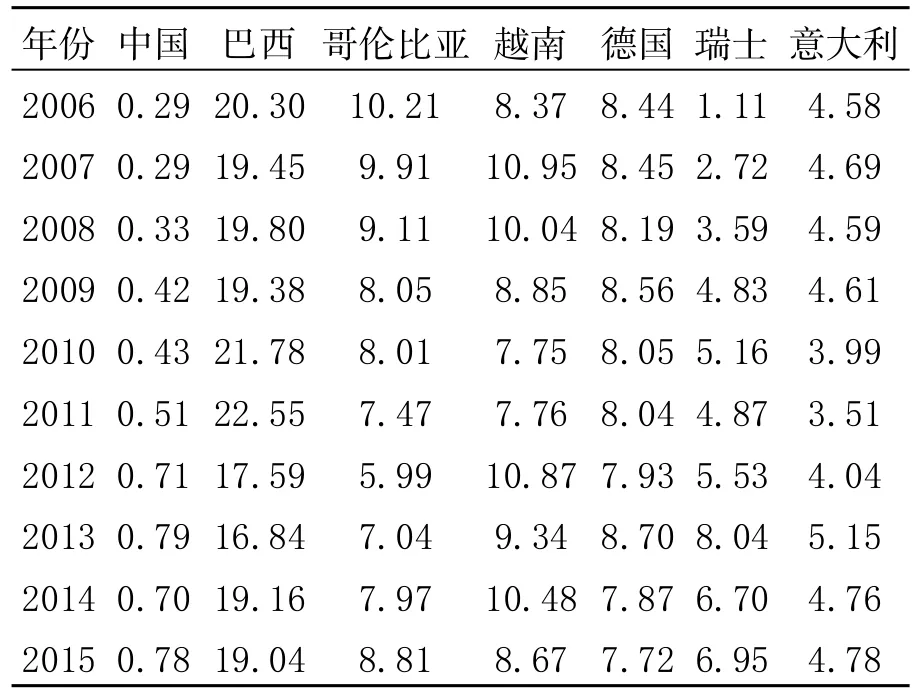

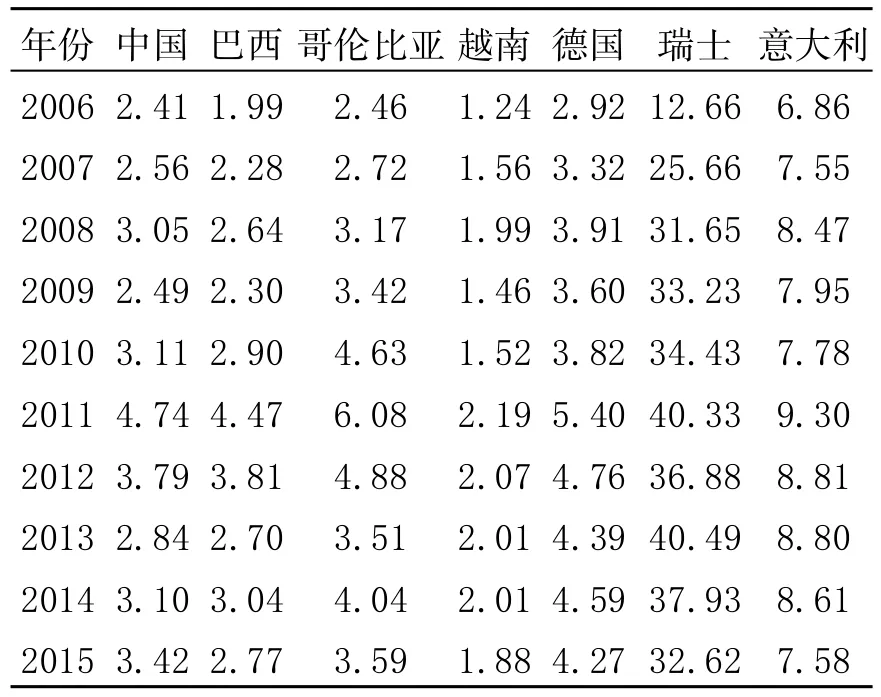

显示性比较优势指数指一国产品出口所占份额与世界贸易中该类产品出口所占份额的比值。运用RCA指数可以有效的反映某一国家某一产业的国际竞争力。一般认为,一国RCA>2.5,则表明该国该产业具有极强的国际竞争力;RCA介于2.5~1.25,表明该国该产业具有很强的国际竞争力;RCA介于1.25~0.8,则认为该国该产业具有较强的国际竞争力;RCA<0.8,则表明该国该产业的国际竞争力较弱,见表5。

表4 中国咖啡产业贸易竞争力指数 单位/%

表5 中国及世界咖啡主要出口国显示性比较优势指数 单位/%

结果显示,2006~2015年,中国咖啡RCA值小于0.8,与几个出口大国仍有较大的差距,中国咖啡出口在国际市场上竞争力较弱;哥伦比亚咖啡RCA值最高,显示出较强的国际竞争力,巴西虽是世界最大的咖啡出口国,但国际市场竞争力却不如哥伦比亚;越南咖啡RCA值虽然较高,但近年呈下降的趋势。瑞士、意大利咖啡RCA值呈上升的趋势,具有很强的显示性比较优势;德国咖啡RCA值维持在1.25~0.8,具有强显示性比较优势。

3.4 国际同业竞争

从国际同业竞争看,中国咖啡在国际贸易中具有一定的价格优势,其价格水平与世界几大咖啡主产国基本持平,略高于越南出口价格[6]。较低的出口价格水平为中国咖啡出口国际市场提供了一定的竞争力,但这与中国咖啡出口产品技术含量不高有一定的关系,见表6。

表6 中国与世界咖啡主产国出口价格比 单位/%

4 中国咖啡产业发展存在的问题

4.1 咖啡种植品种单一

中国咖啡种植90%为蒂姆系列,品种单一。卡蒂姆是阿拉比卡杂交小粒品种,主要特征是以高产、优质、密节、抗病和耐旱,其品质和口感次于铁皮卡和波邦等纯小粒种,很少用于单品咖啡的生产制作。而海南咖啡自从第一株咖啡苗引种成功至今,有近100年的历史,但咖啡树苗及品种改良远远落后于其他国家,不少地区品种严重老化,造成产量低下、品质差、易生病、田间管理成本居高不下[7]。由于咖啡种植周期较长,商家考虑回报的问题,放弃海南咖啡豆的使用,而大量使用越南等地的咖啡豆。

4.2 精深加工不足

中国咖啡豆初加工生产亦主要集中在咖啡种植产区云南。深加工方面,国内咖啡深加工企业以跨国企业为主,其中以雀巢、麦斯威尔的实力最强,仅雀巢在中国的咖啡年生产量就达12万t,而中国本土咖啡精深加工企业虽约有20家,但合计生产能力仅为1.6万t/年,相比于咖啡巨头公司,产能较低[8]。这主要是因为中国咖啡产业在种植、加工技术及产品质量等方面还没有一套统一的行业综合技术规范和标准可参照执行,同时咖啡种植基地的基础配套设施相对落后,且咖啡产业链短,咖啡销售还是以低端产品为主[9]。

4.3 产品认知度低

尽管咖啡进入中国已有100多年的历史,目前中国咖啡产业发展尚处于强调面积和产量的外延式发展阶段,造成市场宣传、开发不足,市场占有率极低,产品过于向原料化、低端化集中。本土咖啡企业普遍小、散、弱,技术落后,产业链短、附加值低未培育出有影响力的知名品牌。无论从市场占有率还是消费者评价方面,咖啡基本处于 “失语”状态[10]。至今尚未有任何一种的咖啡品牌在国内消费市场上获得广泛口碑。

5 中国咖啡产业发展的对策建议

5.1 制定规范化的栽培管理规程,出台统一的行业质量标准

目前,迫切需要由政府、企业及科研单位联合进行科技攻关,研究、制定适合实际、符合国际惯例的规范化咖啡栽培管理规程,出台统一的咖啡豆行业质量标准体系[11],从咖啡品种选育、育苗、种植管理、到鲜果采摘,直至初加工、精加工、品质检测鉴定、仓储、销售等各个环节严格栽培规范和操作流程,加强质量控制和质量管理,并通过在咖啡种植优势区建立咖啡标准化生产建设示范区,进行种植和加工质量标准化试验、示范和推广。有效提升中国咖啡标准化生产水平和咖啡产品品质[12]。

5.2 选育优质咖啡品种,开展精深加工技术研发

对生产效率低的初加工工厂进行全面改造,改善生产环境,推行标准化、清洁化生产;加强与科研院所的合作,通过技术开发、技术咨询、技术入股以及技术转让等方式与国内外知名研究机构开展科技开发和服务协作[13],利用地缘人文优势,积极与东盟国家进行磋商,争取东盟国家咖啡豆进入期货交易平台,建成区域性咖啡期货交易中心,获得云南咖啡在世界的话语权,减少市场风险和自然灾害风险,保护咖农和咖啡企业利益,推动云南咖啡产业稳定发展[14]。

5.3 加快产业升级改造,打造中国咖啡整体形象

推行全产业链咖啡,开展铁毕卡等咖啡优良品种的试点示范,增加精品咖啡的生产布局,提高精品咖啡的种植比重。进一步挖掘咖啡历史文化,逐步创立咖啡特有形象[15]。立足品质,逐渐培育自主咖啡品牌,需要从产业链多个层面着手。实施咖啡品牌统一形象培育工程,鼓励咖啡展示咖啡统一形象。

5.4 借力 “一带一路”,推动产业融合发展

“一带一路”国家战略的实施,给咖啡产业化带来前所未有的机遇。中国咖啡产业必将借力 “一带一路”,利用特殊地缘区位优势和资源优势为基础,辐射柬埔寨、泰国、马来西亚、印度尼西亚、菲律宾等国的东南亚咖啡产业圈,谋求亚洲咖啡产业发展重要地位。