中国资产评估行业发展报告2017(节选)

2019-05-27中评协专题研究小组

■ 中评协专题研究小组

一、资产评估行业业务收入

(一)业务收入情况

1.资产评估行业业务收入总额

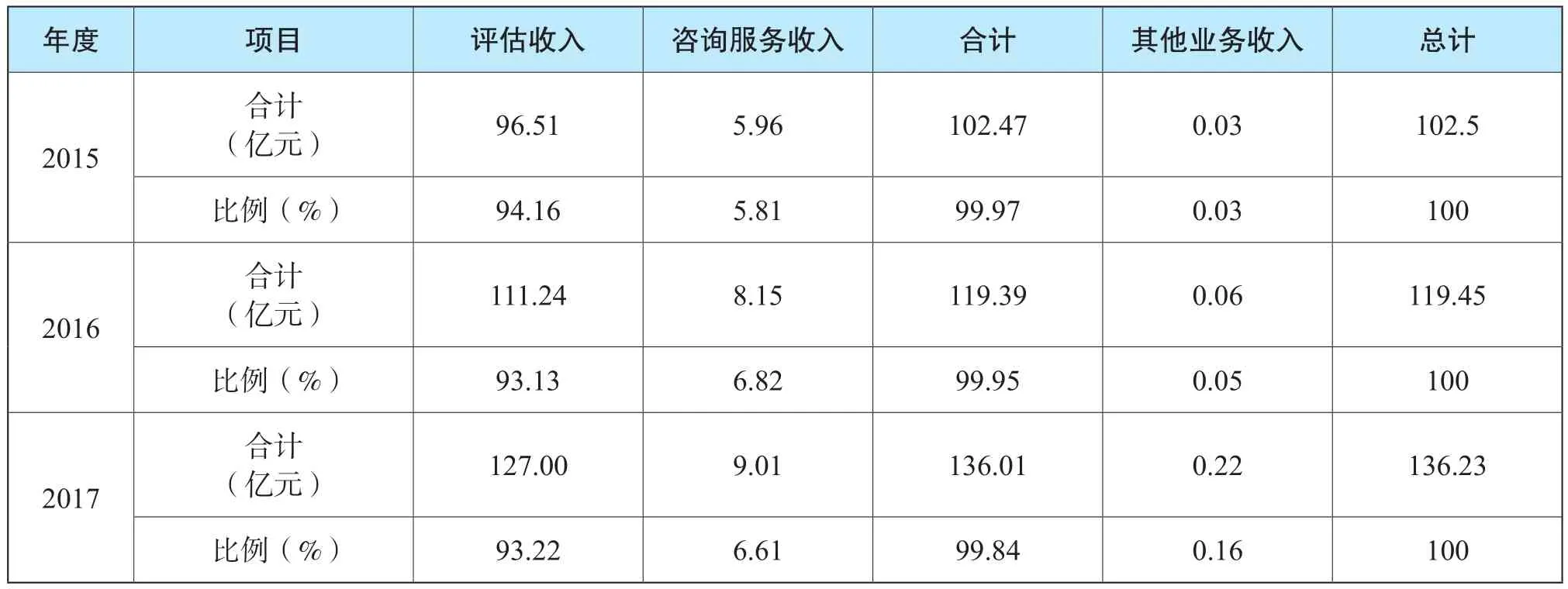

截至2017年底,资产评估行业实现业务收入总额①本报告中的行业收入总额,包括:评估收入、咨询服务收入和其他评估收入(根据目前中评协的报备系统确定)不包括关联业务收入。约136.23亿元,较上年增加约16.78亿元,增长约14.05%(表1);2015-2017年,行业收入总额年增长率保持在15%左右,平均为15.20%。可见,资产评估行业为我国经济发展和资源的优化配置做出了重要贡献。

表1 2015—2017年资产评估行业收入总额及增长率

2.资产评估行业收入总额与全国财政收入、GDP的增长对比

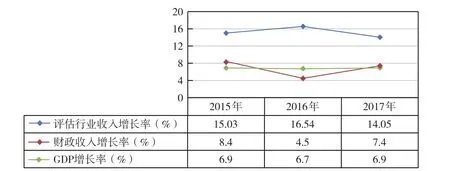

如图1显示,2017年资产评估行业收入增长率约为14.05%,高于同期财政收入增长率(8.4%)和GDP增长率(6.9%)。

2015-2017三年间,相对于财政收入和GDP而言,评估行业收入总额增长显著。这表明,资产评估行业能够在不断变化的经济环境中发挥专业优势,实现内涵式增长,保障了行业的可持续健康发展。

3.资产评估行业竞争程度分析

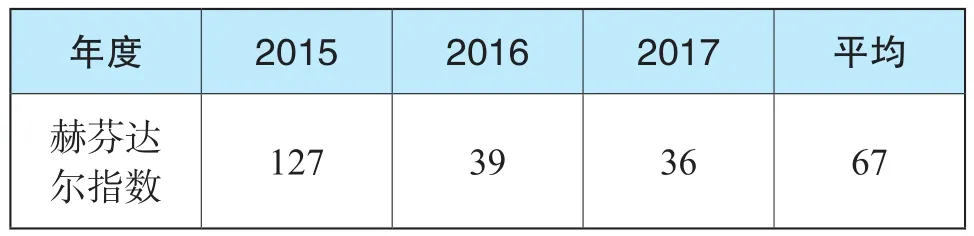

赫芬达尔指数②赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index,简称HHI指数),简称赫芬达尔指数,是一种测量产业集中度的综合指数。它是指一个行业中各市场竞争主体所占行业总收入或总资产百分比的平方和,用来计量市场份额的变化,即市场中厂商规模的离散度。一般而言,HHI值应界于0与1之间,但通常之表示的方式是将其值乘上10 000而予以放大,故HHI值应界于0到10 000之间。是经济学界和政府管理部门经常用来测量产业市场集中度的指标,该指标越小意味着竞争程度越高。通过分析2015-2017年全国资产评估行业收入总额排名前50家机构的市场占有率计算得到的赫芬达尔指数如见表2。

2015-2017年,全国资产评估行业赫芬达尔指数的平均值约为67,HHI在2015年较高,为127,但近两年连续下降至36。根据美国司法部利用HHI作为评估某一产业集中度指标而制定的标准,全国资产评估行业属于竞争Ⅱ型(竞争程度最高)。

表2 2015—2017年资产评估行业赫芬达尔指数

(二)业务收入构成

资产评估行业业务收入包括评估收入、咨询服务收入和其他收入。

图1 2015-2017年资产评估行业收入与财政收入、GDP的增长率

1.评估收入③此处评估收入指资产评估收入和其他评估收入。

截至2017年底,资产评估行业评估收入127.00亿元,占收入总额的93.23%;2015-2017年评估收入一直呈上升趋势(表3),其占收入总额的比例稳定在93%左右。这表明,评估收入是评估行业的主要收入来源且占比相对稳定。

2.咨询服务收入和其他业务收入

截至2017年底,资产评估行业咨询服务收入9.01亿元,占收入总额的6.61%;2015-2017年,咨询服务收入一直呈上升趋势(表3),其占收入总额的比例稳定在6%左右。此外,三年间,其他业务收入占收入总额的比例略有增加,但始终低于1%。总体而言,咨询服务收入和其他业务收入合计占比(在5%—7%之间)较小。

表3 2015—2017年资产评估行业各项收入额度及占比

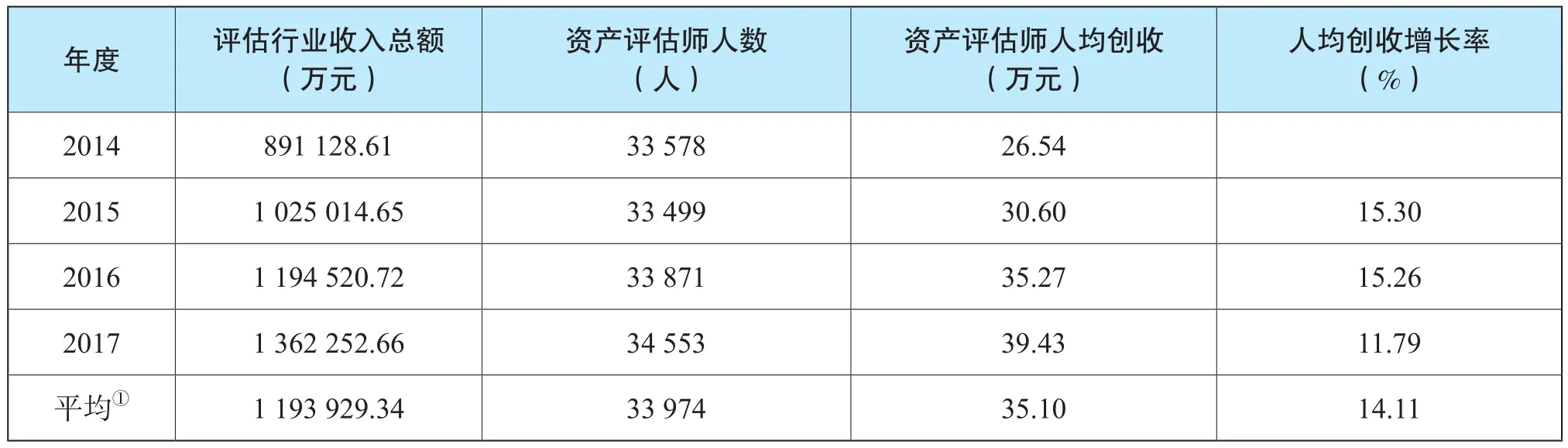

(三)资产评估师人均创收

截至2017年底,在资产评估机构执业的资产评估师人均创收达到近三年的最高水平,为 39.43万元,人均创收较去年增长11.79%(表4)。

2014-2017年,行业人均创收绝对额逐年递增。从2014年的26.54万元增至2017年的39.43万元,近三年平均人均创收为35.10万元。2017年,随着行业收入增长率的小幅下滑,以及资产评估师人数的小幅上涨,人均创收增长率也稍有下降,但仍以不低于10%的速度保持着良好的增长势头。这说明,无论是从行业总体水平还是个体收入来看,评估行业的收入都是具有发展潜力的。

(四)各地区业务收入情况

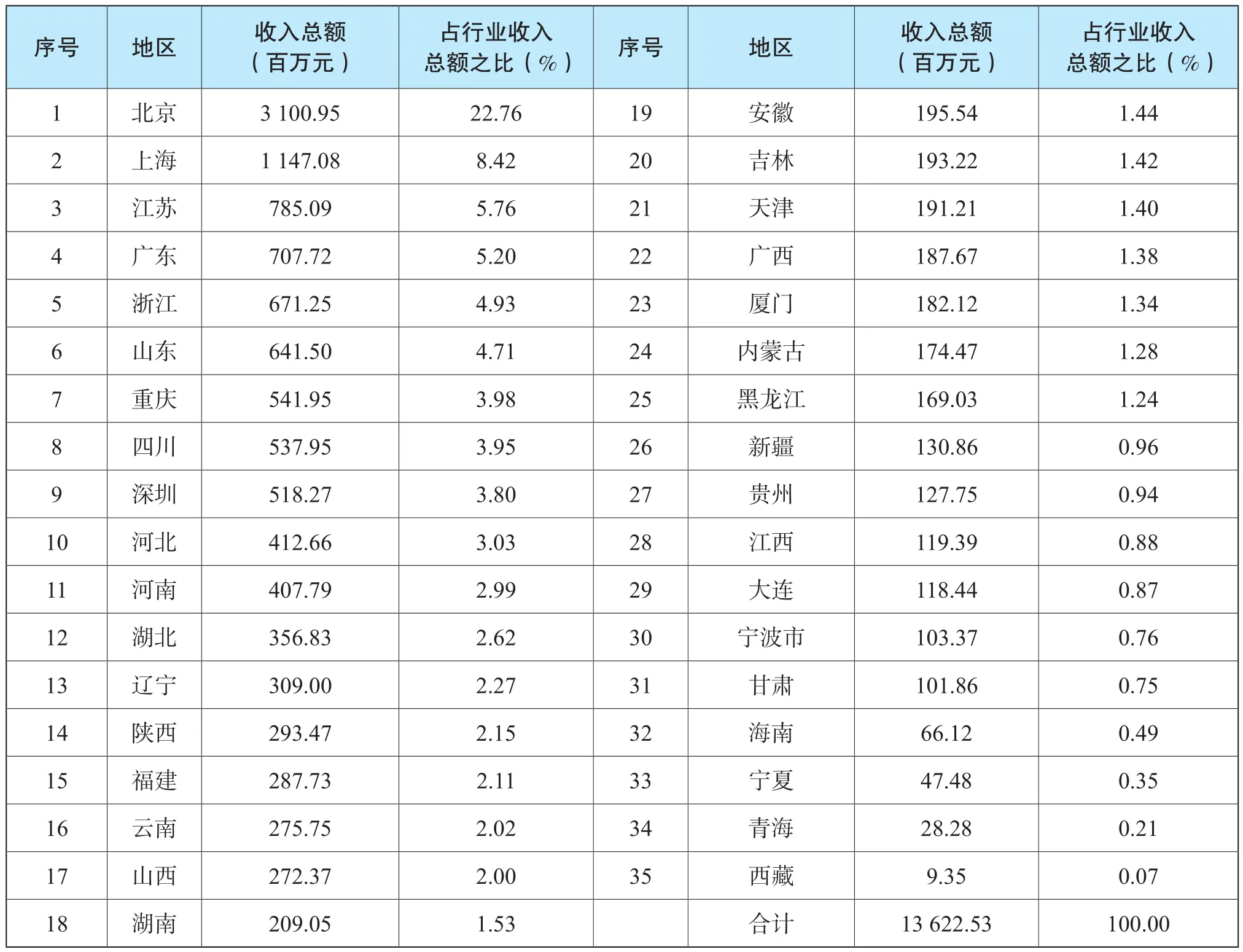

截至2017年底,全国35个地区资产评估机构实现的收入总额及收入分布情况如表5。

其中,收入总额超过4亿的地区有11个,占资产评估行业收入总额的69.53%。具体而言,这11个地区中除西部的四川和重庆以及中部的河南外均分布在东部,东部8个地区的收入总额合计占行业收入总额的58.61%;其中北京的收入超过行业收入总额的二成(22.76%),北京和上海合计超过三成(31.18%)。

表4 2014-2017年资产评估师人均创收及增长率

① 此处为2015-2017年相关数据的平均数,下同。

表5 2017年资产评估行业各地区收入总额

收入总额介于1-4亿的有20个地区,主要分布在东中部,约占行业收入总额的三分之一(29.36%);收入总额少于1亿元的有4个地区,其主要分布在西部,占行业收入总额的比例为1.11%。

此外,资产评估行业收入的区域性特征明显,东部地区占行业收入总额的比例为67.85%,中部地区占行业收入总额的比例为14.12%,西部地区占行业收入总额的比例为18.03%。

(五)不同收入规模的资产评估机构收入情况

1.2017年资产评估机构收入状况

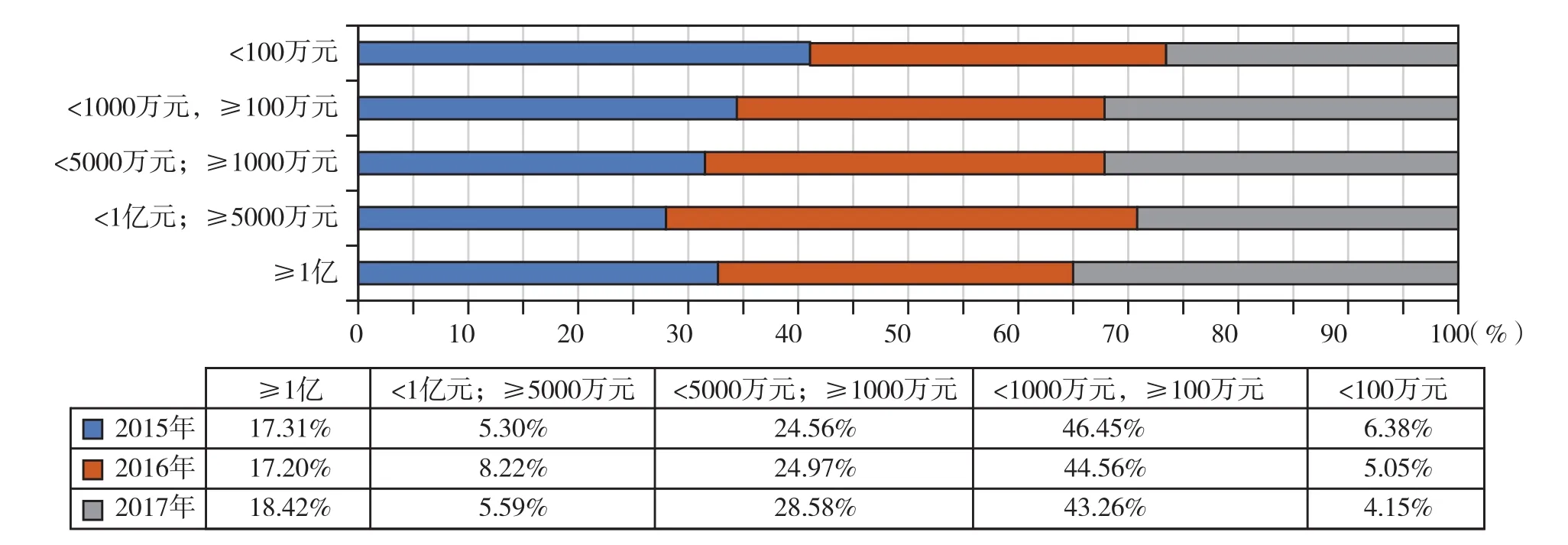

将1亿元、5 000万元、1 000万元和100万元作为收入规模①收入规模是按照1亿元、5 000万元、1 000万元和100万元作为间隔点划分为5个区间。按照此区间划分所体现的数据特点较为明显。的区间间隔点来划分资产评估行业的收入。分布情况见图2。

截至2017年底,收入规模5 000万元以上的资产评估机构收入合计约占行业收入总额的四分之一(24.01%),而该部分机构的数量不足评估机构总数的百分之一(0.69%);收入规模在1亿元以上的资产评估机构共13家②收入规模1亿以上的资产评估机构:中联资产评估集团有限公司、北京中企华资产评估有限责任公司、北京天健兴业资产评估有限公司、银信资产评估有限公司、北京北方亚事资产评估事务所(特殊普通合伙)、上海东洲资产评估有限公司、北京中同华资产评估有限公司、上海立信资产评估有限公司、北京国融兴华资产评估有限责任公司、国众联资产评估土地房地产估价有限公司、深圳市鹏信资产评估土地房地产估价有限公司、中瑞国际资产评估(北京)有限公司、坤元资产评估有限公司。,收入总额为25.10亿元,占行业收入总额的18.42%。具体而言,排名前三的为中联资产评估集团有限公司、北京中企华资产评估有限公司和北京天健兴业资产评估有限公司,三家收入分别约达到3.9亿、3.3亿、2亿元以上。

收入规模在5 000万元至1亿元的共11家,收入总额7.61亿,占比5.59%。

收入规模在5 000万元以下的评估机构数量占比超过99%,收入占比接近75%。

收入规模在1 000-5 000万元的评估机构共203家,占机构总数约为5.82%,收入为38.93亿元,占行业收入总额的28.58%。

收入规模在100-1 000万元的评估机构共2 032家,占机构总数约为58.26%,收入为58.93亿元,占行业收入总额的43.26%。

收入规模在100万元以下的共1 229家,占机构总数约为35.24%,收入为5.66亿元,占行业收入总额的4.15%。

2.2015-2017年资产评估机构收入状况

2015-2017年,收入规模1亿以上的评估机构以较高的速度增长,三年间的平均增长率为28.37%,收入占比③收入占比是该项收入占当年收入总额的比例。稳定在18%左右(图2)。

收入规模在5 000万元至1亿元之间的评估机构收入总额从2015年的5.43亿元增加到2017年的7.61亿元,三年间的平均增长率为36.53%,收入占比稳定在6%左右;

图2 2015-2017年机构不同规模收入总额占行业收入总额比例变动情况

收入规模在1 000-5 000万的评估机构收入总额从2015年的25.18亿元增加到2017年的38.93亿元,2015-2017年收入平均增长率为20.10%。

行业中60%左右的机构其收入处于100-1 000万之间,占行业总收入的40%以上,但从2015年开始已呈现逐渐下滑趋势。其收入增长率稳定在10%左右,相对于收入规模1 000万元以上评估机构而言,其收入增长率较低。

三年来,收入规模100万元以下的评估机构数量逐渐减少,其收入占比各年在5%左右,从2015年以来其收入整体呈下降趋势。

二、资产评估机构和资产评估师

(一)资产评估机构

1.资产评估机构的数量分布

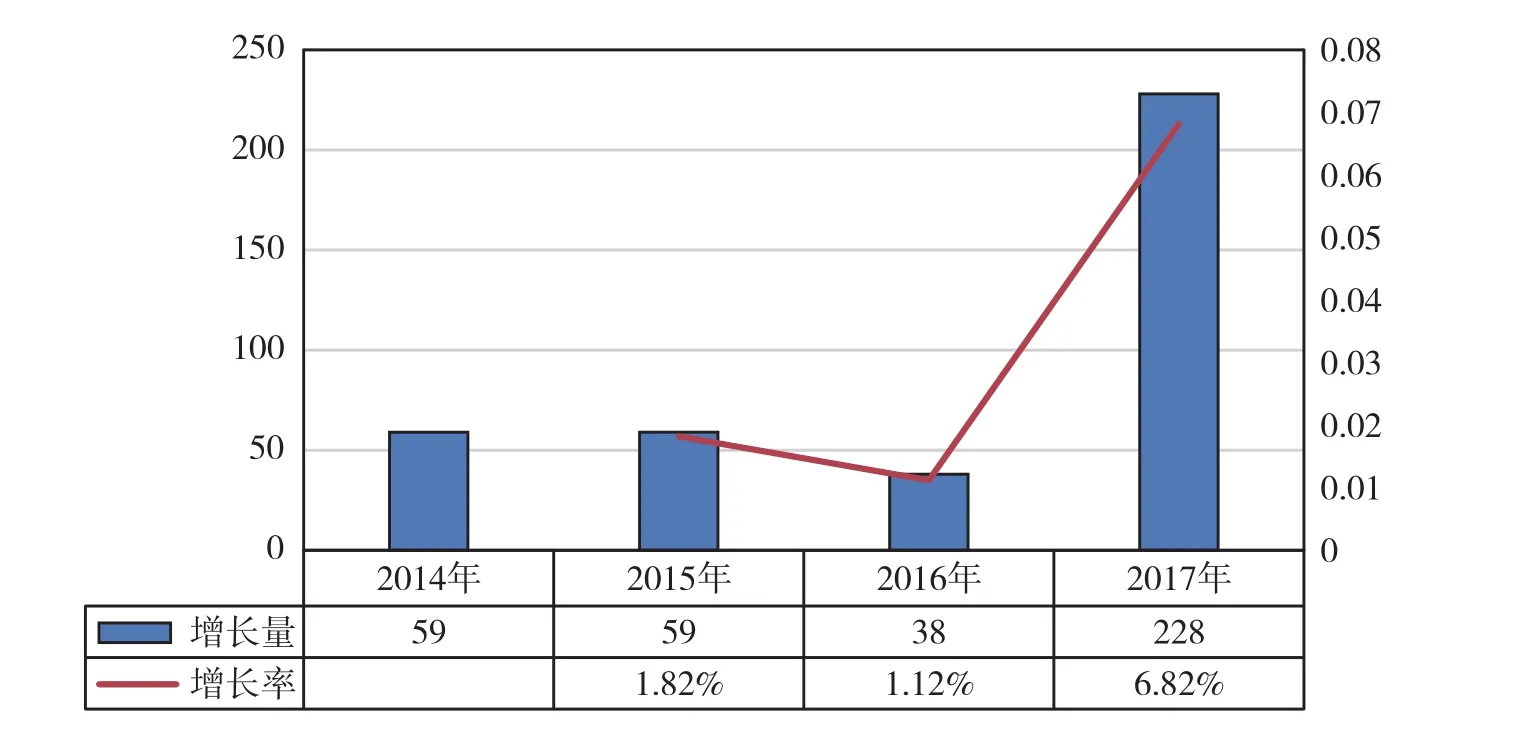

截止2017年12月31日,全国资产评估机构的数量达到3 570家,较2016年增加228家,增长率为6.82%。

将全国35个地区的资产评估机构数量分为五个等级,即200家以上、101-200家、51-100家、20-50家和20家以下进行分析,资产评估机构在各地区分布的数量表现出如下特征:

(1)机构数量超过200家的有山东和北京两个地区;数量在101-200家的有河南、江苏、四川、河北、辽宁、浙江、广东、山西、湖北、黑龙江、内蒙古、重庆和安徽13个地区;数量在51-100家的有云南、吉林、上海、湖南、福建、深圳、广西、陕西、江西、新疆、大连和贵州12个地区;数量在20-50家的有甘肃、天津、海南、宁波和厦门5个地区;宁夏、青海和西藏3个地区的资产评估机构数量均少于20家。与2016年相比,除重庆、安徽和贵州出现数量等级变化外,其他各地区的机构数量均没有明显的变动,总体发展态势平稳。在区域分布上,资产评估机构仍主要集中在东中部①东部包括15个地区,分别是北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南、深圳、厦门、宁波和大连;中部包括8个地区,分别是山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括12个地区,分别是四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。,东部15个地区共1 825家机构,中部8个地区共910家机构,西部12个地区共835家机构。

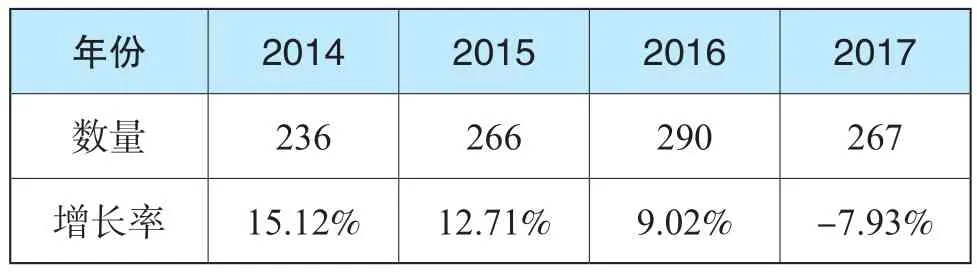

(2)2015-2017年全国资产评估机构总数呈上升趋势,从2015年的3 304家增至2017年的3 570家,三年间共增加266家(图3)。平均增长率为3.25%。

图3 2015-2017年资产评估机构增长量(家)及增长率(%)

(3)2017年比2016年净增加的228家评估机构中,东部地区新增机构数量为105家,撤销13家;中部地区新增机构数量为22家,撤销5家;西部地区新增机构数量为84家,撤销5家。

2.资产评估分支机构数量概况

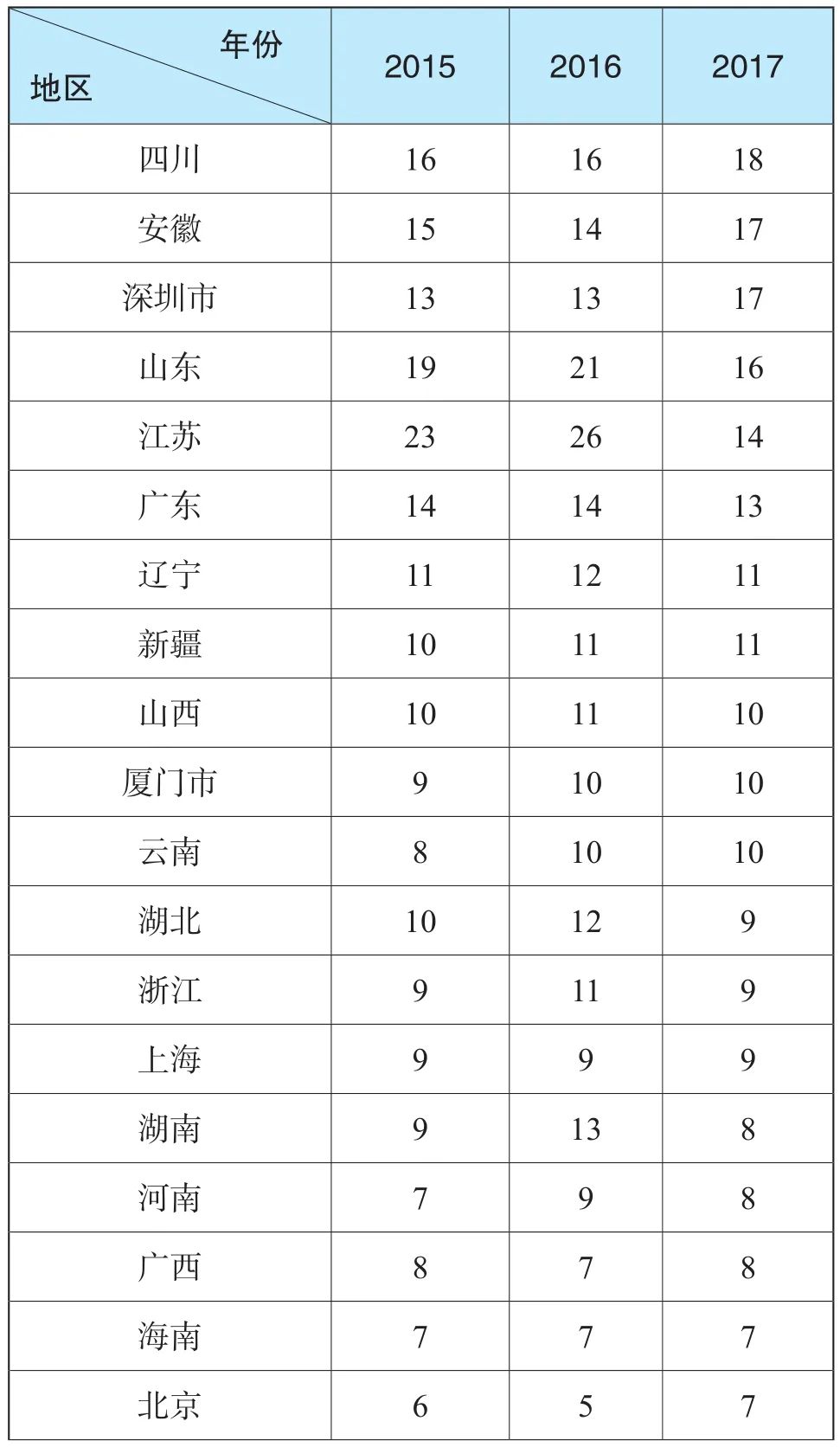

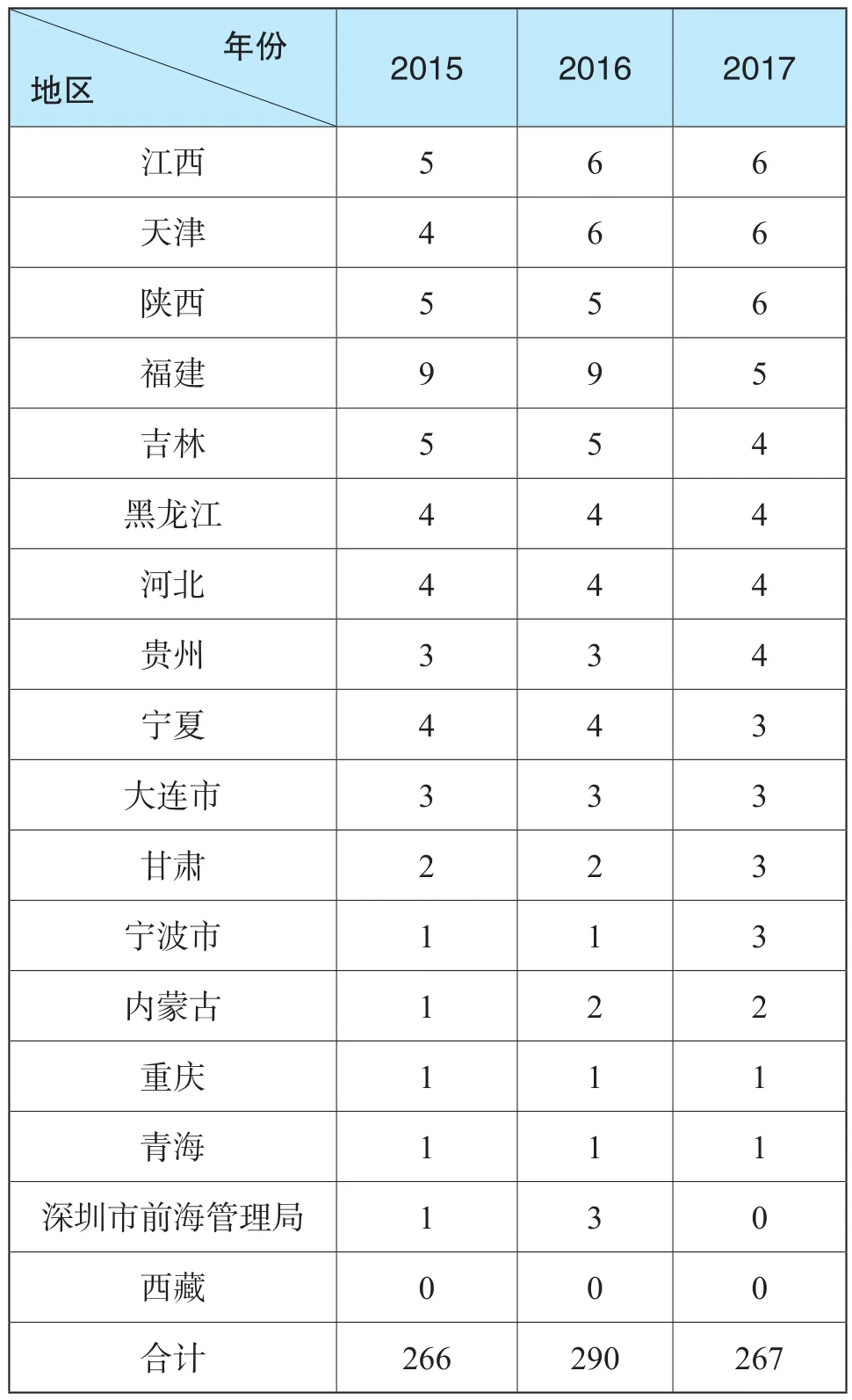

截至2017年底,资产评估分支机构数量达到267家,比2016年减少23家,减少了7.93%;2015-2017年,资产评估机构分支机构数量及增长率情况如表6。

其中,四川、安徽、深圳、山东、江苏、广东、辽宁、新疆、山西、厦门、云南11个地区的分支机构数量均超过10家,合计占分支机构总数的55.06%(147家);西藏仍无分支机构(表7)。

按照东、中、西区域划分,东部地区的分支机构134家,中部地区66家,西部地区67家。

表6 2015-2017年资产评估机构分支机构数量及增长率情况

表7 2015-2017年资产评估机构分支机构分布情况

续表

3.资产评估机构组织形式和资格类型

(1)2017年资产评估机构组织形式和资格类型

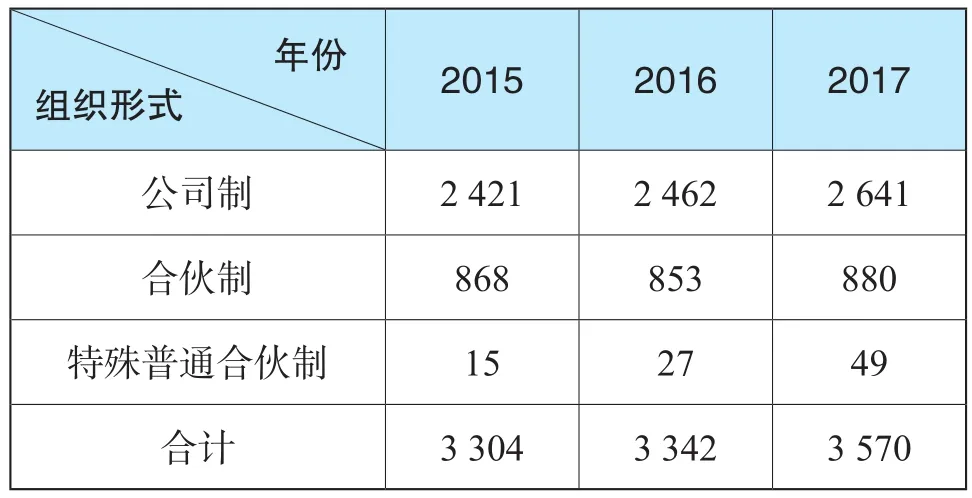

截至2017年12月31日,全国共有3 570家资产评估机构,全年新增228家,年度增幅为6.8%。其中,公司制机构数量增加179家,合伙制机构数量增加27家,特殊普通合伙机构增加22家。

从组织形式看,公司制机构2 641家(73.98%),合伙制机构880家(24.65%),特殊普通合伙制机构49家(1.37%)(见表8)。

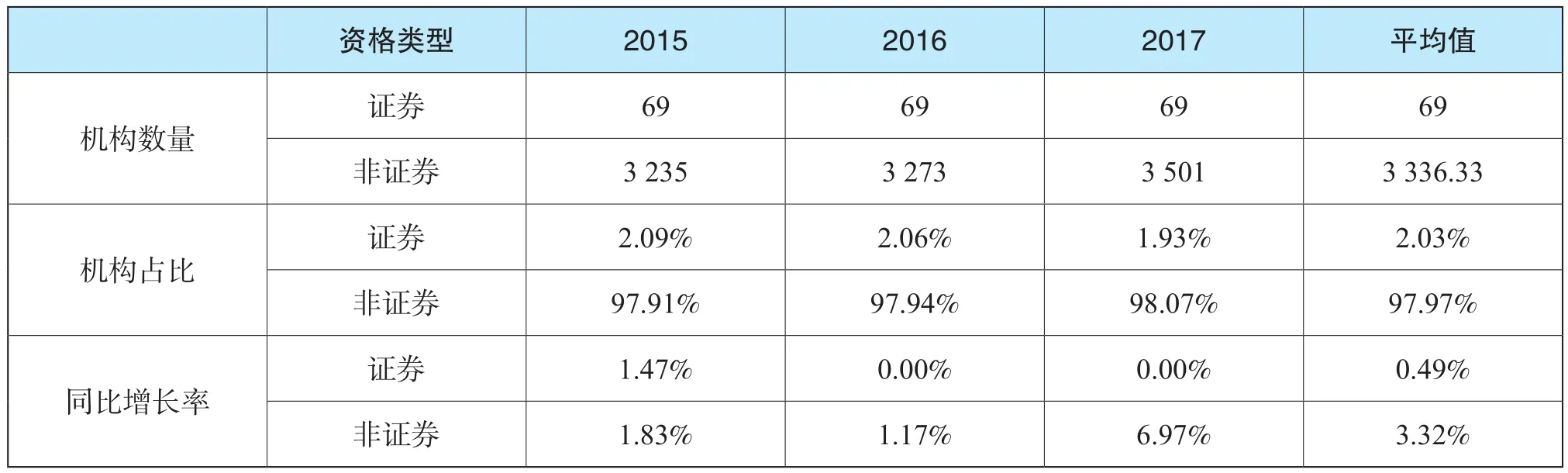

从资格类型看,具有证券评估资格的评估机构(以下简称证券业评估机构)69家(1.93%),不具有证券评估资格的评估机构(以下简称非证券业评估机构)3 501 家(98.07%)。

(2)2015-2017年资产评估机构组织形式变化分析

随着评估机构数量的不断增长,三年间各类组织形式的机构数量也略有变化。

表8 2017年资产评估机构组织形式、资格类型

2015-2017年,公司制机构数量不断增加,三年共增加了220家(表9)。

合伙制机构数量2016年数量下降,2017年有所增长,较上年增加了27家。

截至2017年底,特殊普通合伙制机构(49家)比2016年增加22家。

2015-2017年,公司制(平均占比约为73.6%)仍是评估机构的主要组织形式,合伙制资产评估机构占比(平均占比25.5%)持续小幅下降,2017年特殊普通合伙制资产机构占比首次超过1%,数量呈明显的增长趋势。

表9 2015-2017年资产评估机构各类组织形式数量

(3)2015-2017年资产评估机构资格类型变化分析

2015-2017年,非证券业评估机构仍占绝大多数(平均占比为97.97%),近三年增加了266家(表10),三年来平均增长率为3.32% 。证券业评估机构数量稳定在69家。

表10 2015-2017年资产评估机构资格类型

(二)资产评估师

1.资产评估师数量

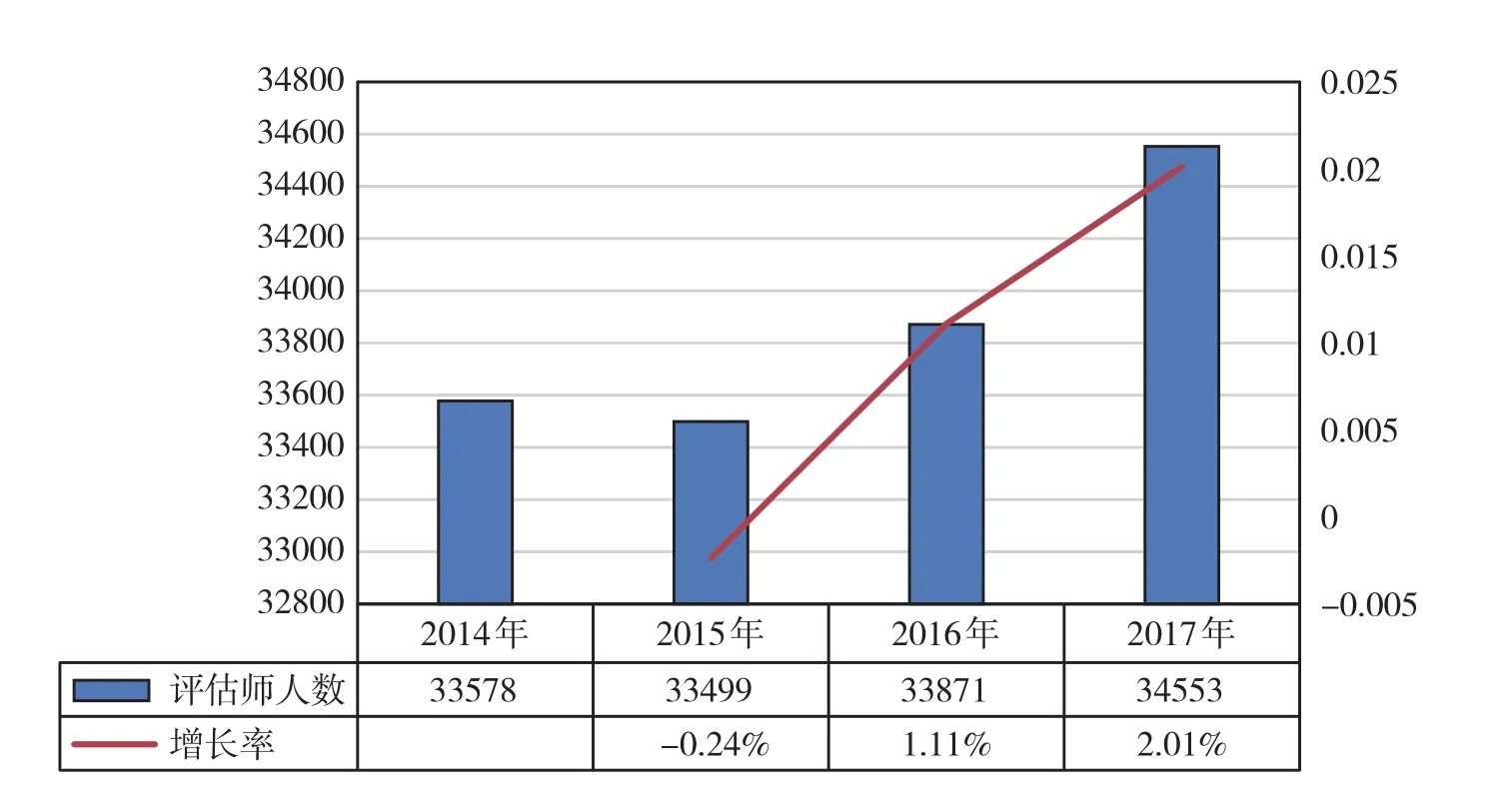

截至2017年12月31日,全行业共有资产评估师34 553人(图4),较2016年略有增加。从2015年至2017年,除2015年因处于资产评估师执业资格由准入改为水平评价的过渡期,资产评估师数量有小幅减少外,以后年度都保持稳定增长状态,平均增长率为0.96%,三年来增加975人。

2.资产评估师结构特征

(1)年龄结构

从资产评估师年龄结构看,截至2017年底,小于30岁的有418人,占比约1.21%;31-40岁的资产评估师 4 064人,占比11.76%;41-50岁的 19 313人,占比约55.89%;51-60岁的8 366人,占比24.21%;60岁以上的资产评估师2 392人,占比6.92%。40岁以上的资产评估师占比约87%。这表明,全行业资产评估师的年龄相对偏高。

2015-2017年,30岁以下的资产评估师数量呈减少趋势,其中,2016年比2015年减少了30.45%,该年龄段资产评估师的平均占比仅为1.41%(表11)。

2015-2017年,31-40岁的资产评估数量平均占比14.34%,共减少了2 134人,年均减少1 067人。资产评估师总量呈增长趋势,处于这一黄金年龄段的资产评估师作为行业的中坚力量呈不断减少趋势。

图4 2015-2017年资产评估师人数变化情况

表11 2015-2017年不同年龄结构资产评估师数量、占比

41-50岁的资产评估师数量三年来平均占比57.50%,即此年龄段资产评估师是行业主力军。

51-60岁的资产评估师数量三年来平均占比20.80%,从2015年5 437人到2017年的8 366人,呈持续增长趋势。

60岁以上的资产评估师数量平均占比5.93%。

(2)性别结构

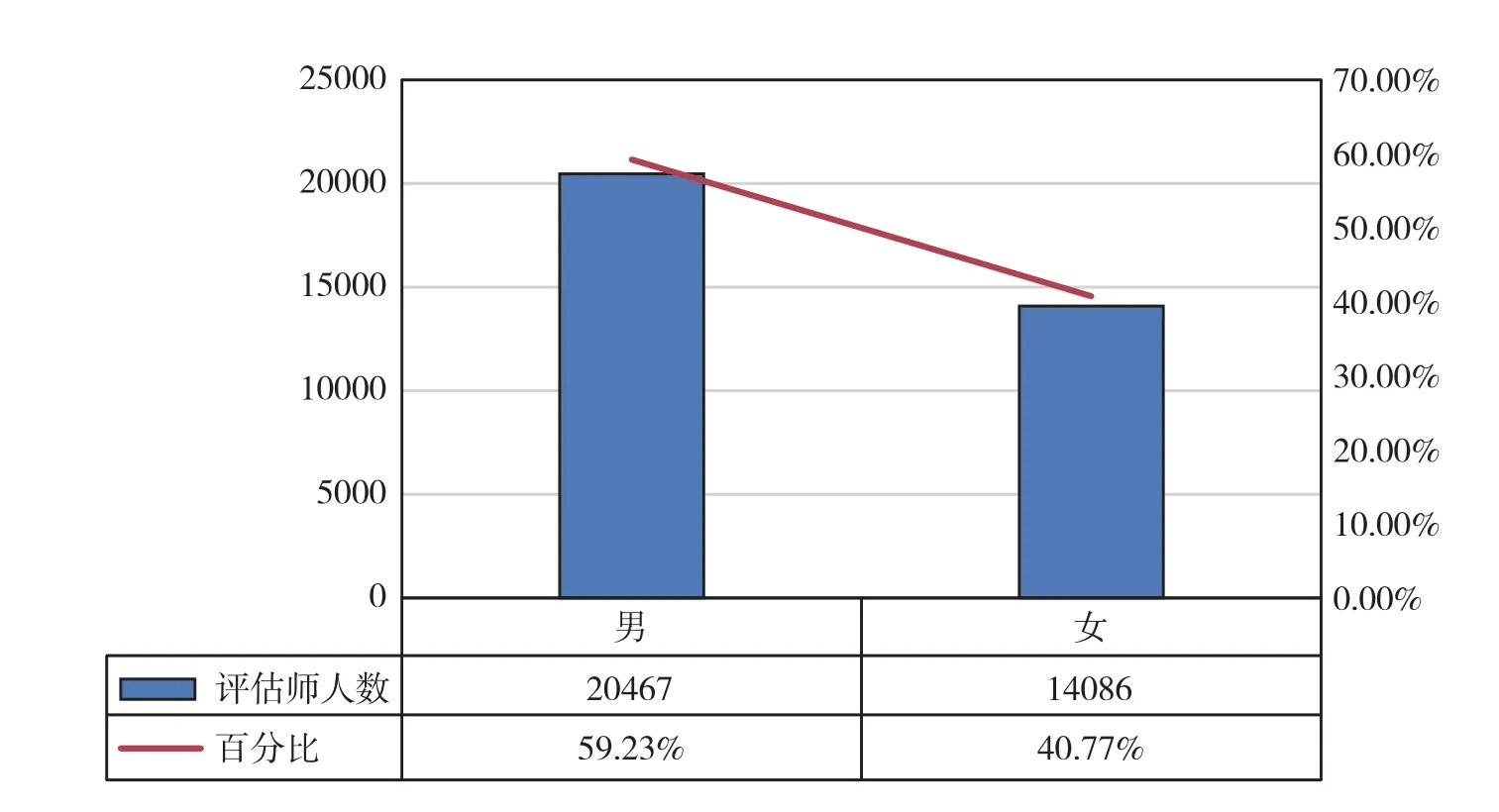

截至2017年底,资产评估行业中男性资产评估师占比59.23%,女性资产评估师占比40.77%。2015-2017年,资产评估师男女性别结构的比例未有较大变化,男女比例保持在3∶2的水平(图5)。

(3)学历、学位情况

①2017年资产评估师学历、学位结构

图5 2017年资产评估师性别结构图

截至2017年底,资产评估师学历学位情况如图6所示:专科学历的资产评估师15 147人,占比约43.84%;本科学历的资产评估师16 961人,占比约49.09%;硕士学位资产评估师1 788人,占比约5.17%;博士学位资产评估师仅有121人,占比约0.35%。

②2015-2017年资产评估学历、学位变化情况

2015-2017年,总体来看,资产评估师的学历层次主要集中在大专和本科,数量均维持在1.5-1.7万人之间,其中大专学历的资产评估师在2015-2017年所占比例保持在45%左右,呈减少趋势;大学本科学历的资产评估师占比保持在47%-49%,逐年呈上升趋势。

2015-2017年,硕士学位的资产评估师人数一直保持增长趋势,至2017年已达1 788人,首次超过5%;博士学位的资产评估师人数占比基本维持在0.3%-0.4%。

图6 2017年资产评估师学历、学位结构

2015-2017年,大专以下学历(依法认定的资产评估师)的资产评估师人数在530-560人之间,2017年占比稍有下降,从1.65%降到1.55%。

2015-2017年,资产评估师的学历、学位结构变化表明,资产评估师的学历主要是本科和大专,同时本科学历和硕士学位层次的占比逐年提高,而专科学历呈逐年下降的趋势。这说明,资产评估行业整体的学历、学位层次在提升。

(4)执业年限

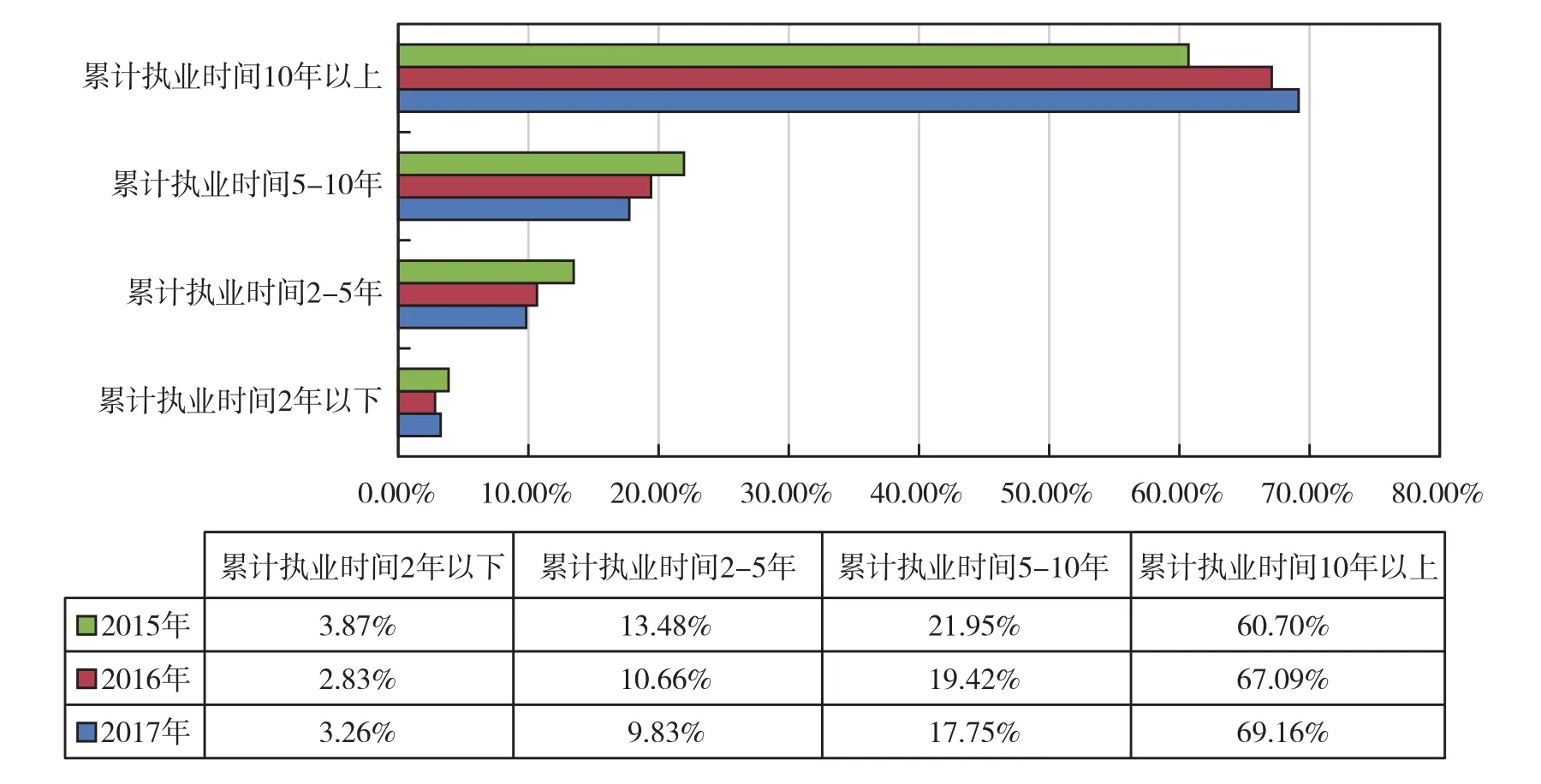

①2017年资产评估师执业年限

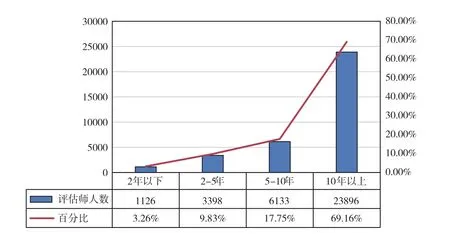

截至2017年底,资产评估师累计执业年限超过10年的有23 896人,占评估师总人数的比例约为69.16%,较2016年(22 723人)增加了1 173人;累计执业年限5-10年的资产评估师有6 133人,占比约为17.75%;累计执业年限不足5年的资产评估师数量为4 524人,占比约为13.09%(图7)。

综上,累计执业年限超过5年的资产评估师约占86.91%,与2016年相比,其所占比例提高了0.40%。

②2015-2017年资产评估师执业年限变化情况

累计执业年限10年以上的资产评估师人数三年内持续增长,三年平均占比65.65%。

截至2017年底,累计执业年限5-10年的资产评估师人数相对于2015、2016年有所减少,人数在6 000 人以上。

累计执业年限5年以上的资产评估师历年的平均人数近2.9万人,平均占比超过85%。

累计执业年限低于5年的资产评估师人数少、占比低。其中,累计执业年限2-5年的资产评估师人数由2015年的4 517人(占比13.48%)减少到2017年的3 398人(占比9.83%)。累计执业年限2年以下的资产评估师人数由2015年的1 298人(占比3.87%)减少到2017年的1 126人(占比3.26%),主要由于2016年人数稍有减少,2017年人数有一定回升(图8)。

(5)政治面貌

截至2017年底,所有的资产评估师中,有中共党员7 956人,占比23.03%;民主党派及无党派人士2 171人,占比6.28%;其余24 426人为群众,占比70.69%。

图7 2017年资产评估师累计执业年限分布图

图8 2015-2017年资产评估师不同执业年限占比情况

三、具有证券、期货相关业务评估资格的资产评估机构

随着社会主义市场经济体制的建立和完善,尤其是国有企业改革的深化和生产要素市场的发育,资产转让和资产重组等各种形式的产权交易日益频繁,资产评估行业得到了蓬勃发展。在市场不断壮大、我国经济体制不断深化的形势下,对资产评估行业提出了更高的要求。其中,具有证券、期货相关业务评估资格的资产评估机构(以下简称证券业评估机构)作为行业的龙头企业,一直引领着行业发展。

(一)证券业评估机构业务收入

1.证券业评估机构的收入总额

截至2017年底,全国证券业评估机构共有69家(占全国资产评估机构总数量的1.93%),收入总额54.90亿元(表12),占全行业收入总额(136.23亿元)的40.30%。与2016年(33.8%)相比,持续上升,平均每家收入约为7 957万元。

2015-2017年,证券业评估机构收入呈现增长趋势,且三年收入增长率都保持在20%以上,呈现稳定增长态势。由此可见,证券业评估机构在资本市场的大环境中稳步地发挥着重要的作用。

截至2017年底,不具有证券、期货相关业务评估资格的资产评估机构(以下简称非证券业评估机构)的数量占比为98.07%,收入占行业收入总额的59.70%,平均每家收入约为232万元。那么,证券业评估机构平均收入是非证券业评估机构的34倍,超过2016年的水平。虽然2013-2017年非证券业评估机构的收入呈增长趋势,平均增长率达到9.53%,但是仍低于证券业评估机构的增长水平。

表12 证券业与非证券业评估机构的收入总额及增长率

2.证券业评估机构的收入构成

(1)评估收入

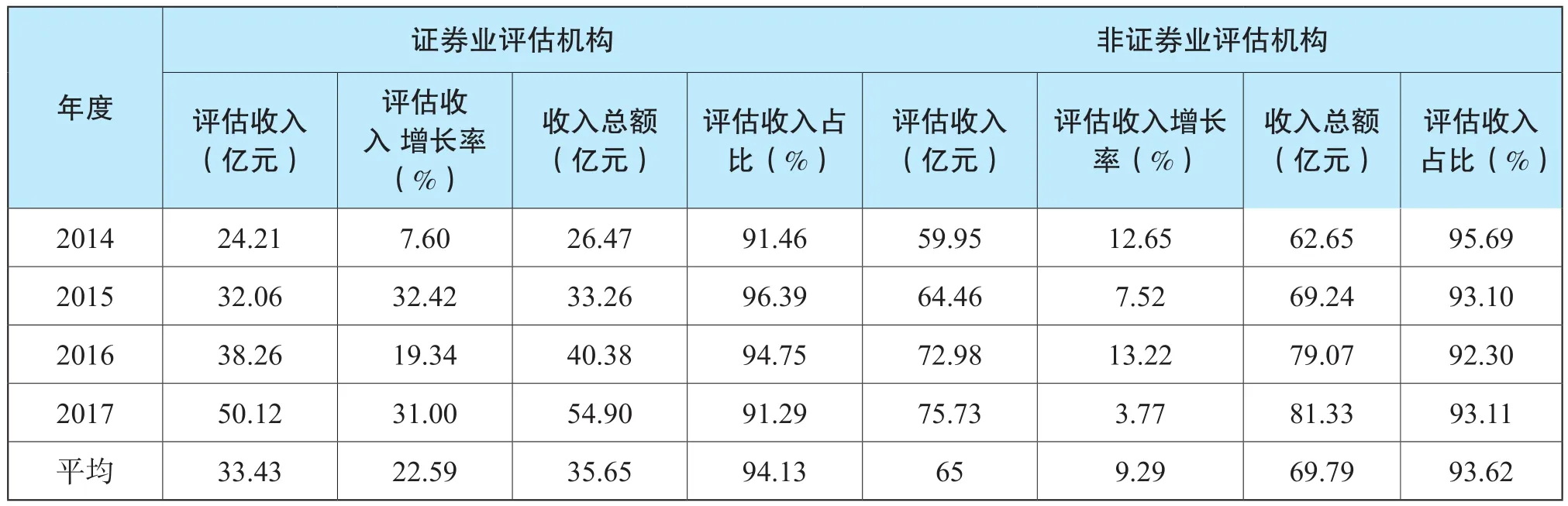

截至2017年底,证券业评估机构的评估收入为50.12亿元,占当年证券业评估机构收入总额的91.29%。2017年,评估收入仍然呈增长趋势,年平均占比94.13%①证券业评估机构的评估收入占当年证券业评估机构收入总额的比例。(表13),增幅继续保持相对稳定的水平。

截至2017年底,非证券业评估机构的评估收入为75.73亿元,占当年非证券机构收入总额的93.11%。2013-2017年该项收入逐年增长,平均增长率为9.29%,每年的评估收入占比均保持在90%以上的稳定状态(平均占比为93.62%)。

(2)咨询服务收入

截至2017年底,证券业评估机构的咨询服务收入为4.78亿元,占证券业评估机构当年收入总额的8.71%,收入的增长与下降波动出现,年平均咨询服务收入为2.21亿元。

截至2017年底,非证券业评估机构的该项收入为5.60亿元,占当年非证券业评估机构收入总额的6.89%。占比较为稳定(平均为6.15%),年平均咨询服务收入为4.39亿元(表14)。

整体来看,非证券业评估机构的年平均咨询服务收入约是证券业评估机构的二倍,且证券业评估机构与非证券业评估机构的该项收入波动都较大,收入的增长与下降交替出现。

表13 证券业评估机构和非证券业评估机构的评估收入、增长率及占比

表14 证券业和非证券业评估机构的咨询服务收入、增长率及占比

3.证券业评估机构的资产评估师人均创收

截至2017年底,证券业评估机构的资产评估师人数增长迅速,人均创收119.09万元,与前几年持续增长相比,呈现回落趋势;而非证券业评估机构的资产评估师人数减少,人均创收达到27.16万元,保持持续增长态势。但证券业评估机构人均创收仍然是非证券业评估的3倍之多(表15)。

表15 证券业和非证券业评估机构的资产评估师人数、收入总额、人均创收及增长率

(二)证券业评估机构地区分布

截至2017年底,69家证券业评估机构中,北京有35家,占比为50.72% ;上海有7家,占比为10.14%;江苏、广东、深圳分别各有三家;天津、大连、浙江、福建、山东五个地区各有两家;宁波、安徽、厦门、湖北、重庆、四川、陕西、新疆这八个地区各有一家;其余19个地区无证券业评估机构。由此可见,证券业评估机构主要分布在经济发达地区。

(三)证券业评估机构资产评估师情况

截至2017年底,有4 610名资产评估师服务于证券业评估机构,占行业资产评估师总数的13.34%。

1.证券业评估机构资产评估师的年龄和性别结构

(1)年龄结构

截至2017年底,证券业评估机构中,资产评估师的年龄分布情况与全行业资产评估师的分布大体一致。

证券业评估机构中,40岁至60岁的资产评估师占比71.30%,而全行业的40岁至60岁的资产评估师占比为80.11%,相比而言少了8.80个百分点。与全行业中该年龄段的资产评估师人数相比,其中41岁至50岁资产评估师占比少7.15%;51岁至60岁的资产评估师占比少1.65%。

而证券业评估机构中,40岁以下和60岁以上的评估师占比为28.70%,要比全行业19.89%高8.81个百分点;其中30岁以下占比为3.38%,高于全行业2.17个百分点;31岁至40岁占比为18.22%,高于全行业6.46个百分点;60岁以上高于全行业0.17个百分点。这表明,证券业评估机构的资产评估师较为年轻,处于事业发展的黄金时期。

(2)性别结构

截至2017年底,为证券业评估机构服务的资产评估师有男性2 718人(占比58.96%),女性1 892人(占比41.04%),与2016年相比,男性比例增加女性比例减少。男女比例接近3∶2,与全行业资产评估师男女比例基本一致。

2.证券业评估机构资产评估师的学历、学位情况

截至2017年底,证券业评估机构资产评估师的学历、学位情况如表16所示。其中,本科及本科以上学历的资产评估师占比66.88%,高于全行业54.61%的水平。具体而言,本科生高于6.48个百分点,硕士生5.31个百分点,博士生高于0.3个百分点。这说明,证券业评估机构的资产评估师文化水平要比非证券业评估机构的资产评估师高,汇聚了大量的高端人才。

3.证券业评估机构资产评估师的执业年限

截至2017年底,证券业评估机构资产评估师累计执业年限如表17所示。其中,执业年限超过5年的资产评估师比例略低于全行业水平,而5年以下的资产评估师比例略高于全行业水平。

4.证券业评估机构资产评估师的政治面貌

截至2017年底,证券业评估机构资产评估师的政治面貌如表18所示。其中,中共党员与其他民主党派和无党派人士占比均比全行业比例略高,群众比例低于全行业水平。

表16 2017年证券业评估机构资产评估师学历结构

表17 2017年证券业评估机构资产评估师累计执业年限分布

表18 2017年证券业评估机构资产评估师政治面貌情况