事业单位内部控制评价指标体系构建研究

——以某财务资产管理中心为例

2019-05-25张放

张放

(安徽省地质勘查基金管理中心,安徽 合肥 230000)

引言

目前,我国的事业内部控制建设处在单位内部自建和自评的阶段,尽管各事业单位逐步建立了内部控制体系,但是经过问卷调查、案例分析、实地研究等方式,张庆龙等[1-2]、李娟等[3]发现部分单位的内部控制的内部评价不可靠,信息公开不透明,缺乏有效的监督和外部评价。在这种情况下,构建事业单位内部控制评价指标体系,开展内部控制评价,评价事业单位内部控制制度建设的科学性和运行的有效性非常必要。

一、事业单位内部控制评价和内部控制目标

内部控制评价,是指单位自行组织的,对内部控制制度设计的合理性和执行的有效性进行全面评价,形成评价结论,出具评价报告的过程。内部控制评价与内部控制的过程是应该是统一的整体,通过构建内部控制评价体系,对内部控制各个阶段做出判断,同时对内部控制目标的完成情况进行分析,指出内部控制存在的缺陷,并提出整改建议。根据内部控制评价定义和评价内容,可以得出以下结论:内部控制评价的最终目标是促进单位发展目标得以完成,因此建立以目标为导向的内部控制评价制度,有利于更加直观的开展内部控制有效性评价[4]。

本文旨在基于内部控制的五目标,结合单位实际情况,通过对目标层层细分,构建单位内部控制评价指标体系,全面考量与内部控制目标相关联的指标,有效发现单位内部控制的薄弱环节,促进单位健全内部控制体制。

二、事业单位评价指标体系的构建—以某厅直属财务资产管理中心为例

(一)基本情况简介

某厅直属的财务资产管理中心(以下简称“财务中心”)为财政拨款一类事业单位,自2016年开始,财务中心将某厅直属的所有事业单位财务纳入财务集中统一管理范围,开展集中统一审核、账务处理和编制报表等一系列财务工作,通过财务集中统一管理提升了某厅会计信息的及时性、准确性、一致性,保护了资金资产安全,提高了资金使用效率。

(二)构建内部控制评价指标

本文以《事业单位财务规则》、基础性评价以及财务中心实际情况为主要依据,结合其他文献,借鉴企业内控评价目标,通过层层细分目标,全面考量与财务中心内控目标相关联的指标,初步构建内部控制的评价指标体系,见表1。

(三)内部控制评价

财务中心通过“以评促建”“以报促建”不断地完善单位内部控制体系,提升内部控制效果。现基于目标导向,采用分析法对财务中心的内部控制情况进行评价。

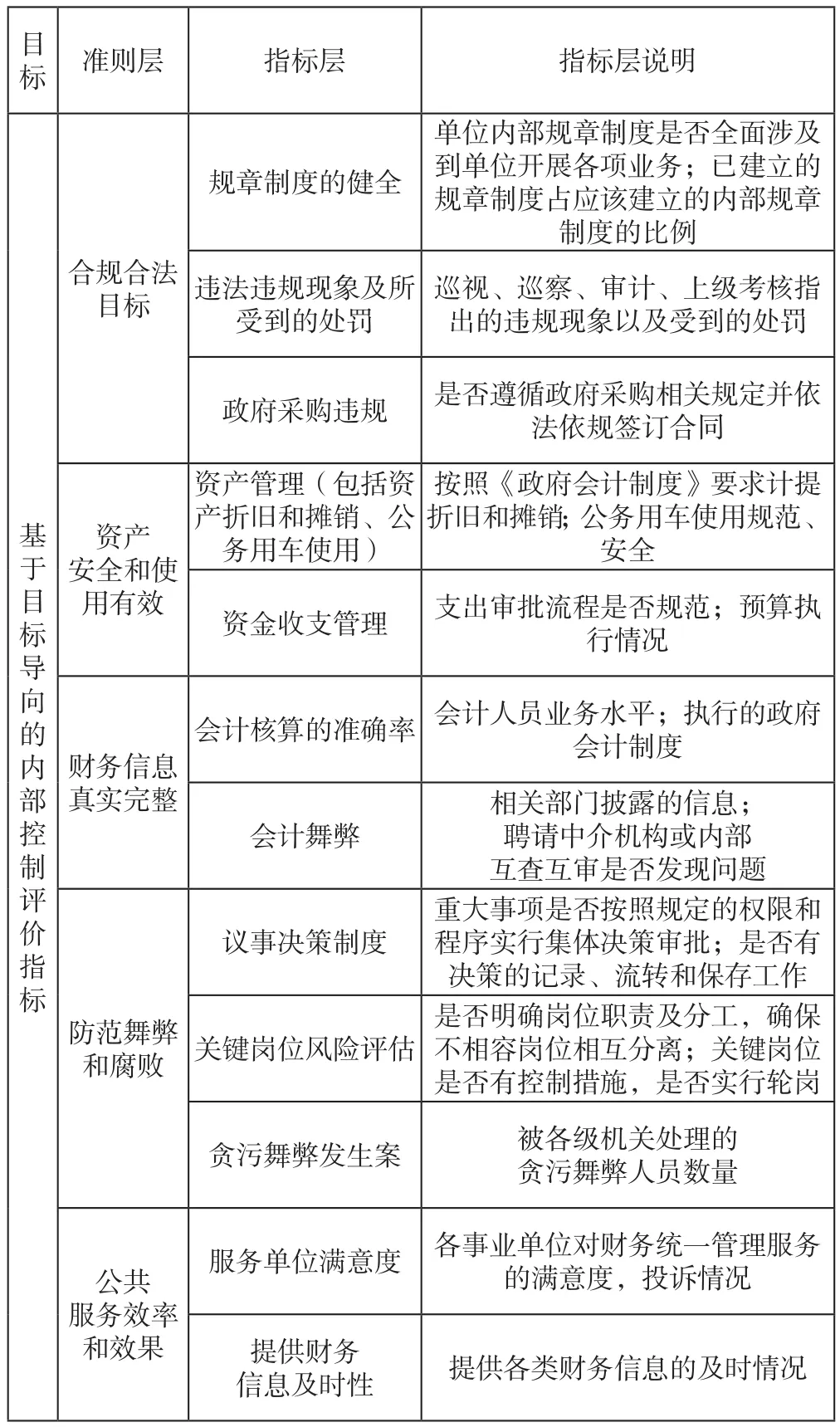

表1 内部控制评价指标说明

1、合法合规目标

(1)规章制度的健全。建立健全财务集中统一管理暂行办法、人事管理、资产管理共23个内部制度,制定内部控制规范手册等内部控制制度,包括了预决算、资金收支、政府采购、固定资产、财务集中统一管理及合同管理等经济业务管理办法,内部控制制度基本涵盖了该单位全部经济业务和经济事项。

(2)违法违规现象及所受到的处罚。自成立以来,接受各轮巡视、巡察、审计以及上级考核,未发生违法违规开展业务活动的现象,未受到处罚。

(3)政府采购违规。严格按照政府采购相关规定开展货物与服务采购,未出现违规现象。

2、资产安全和使用有效

(1)资产管理。制定了单位资产管理制度,对资产配置、采购、使用和处置等关键环节都有严格的控制,未出现资产管理方面的违规情况。按照《政府会计制度》要求计提折旧和摊销;公务用车使用规范、安全,未发生事故。

(2)资金支出管理。支出符合预算管理,经科室负责人、财务、单位分管财务负责人签字后支付,审批流程规范,每月通过编制财务工作简报,对纳入财务统一管理的各个事业单位进行支出预算执行分析,通报预算执行情况。

3、财务信息真实完整

(1)会计核算的准确率。该单位通过内部公文系统及时传递内部控制相关规章制度;制定常规经济支出报销指引印发给单位会计人员以及各事业单位,做好财务规章制度的学习宣传工作,提升业务水平;使用统一财务资产管理信息平台,开展财务统一管理各项工作,提升工作效率。

(2)会计舞弊。建立内部定期互查互审工作制度,针对纳入财务统一管理的事业单位开展账务检查,同时聘请会计师事务所对单位进行定期审计,加强监督防范风险。未被相关部门披露存在会计舞弊现象。

4、防范舞弊和腐败

(1)议事决策制度。建立了主任办公会会议议事制度,涉及到单位重大事项均通过集体讨论做出决策,指定专人从事纪检工作和党风廉政建设工作,加强高风险领域、重要工作岗位、关键人员的管理和监督。

(2)关键岗位风险评估。该单位内设科室和工作人员职责分工明确,岗位职责清晰,领导均有经济、财务类的教育背景和相关工作经验,所有工作人员均持证上岗。制定单位内部轮岗制度,规定关键岗位必须在一定时间内进行轮岗。

(3)贪污舞弊发生案。该单位自成立以来不存在贪污舞弊情况。

5、公共服务效率和效果

(1)服务单位满意度。该单位注重提升服务质量,未发生因为服务质量出现投诉的情况。

(2)提供财务信息及时性。该单位每月能够按时提供资产报表,按时提交月度资产报告,按时交接年度会计资料。

三、评价结果分析及建议

通过对财务中心内部控制评价指标分析,该单位内部控制总体处于较好的水平。在内部控制设计方面,该单位能够结合自身实际,加强内部控制环境和制度建设,建立健全各项工作制度,明确各个部门及相关人员职责,各岗位工作人员各负其责、各司其职,开展工作。在内部控制执行方面,该单位能够按照制定的制度有序开展各项工作,内部控制各项制度执行较好,在运行过程没有出现偏差。

下一步该单位应当加强信息系统建设,通过信息系统进一步推动内部控制的有效实施。同时完善风险评估工作机制,定期开展风险评估。