上市公司财务舞弊识别研究

2019-05-25冯垚方楚嘉

冯垚 方楚嘉

(北京工业大学经济与管理学院,北京 100124)

一、财务报告舞弊定义

财务报告舞弊是指公司或企业,不遵循财务会计报告准则,有意识地利用各种手段,歪曲反映企业某一特定日期财务状况、经营成果和现金流量,对企业的经营活动情况做出不实陈述的财务会计报告,从而误导信息使用者的决策。

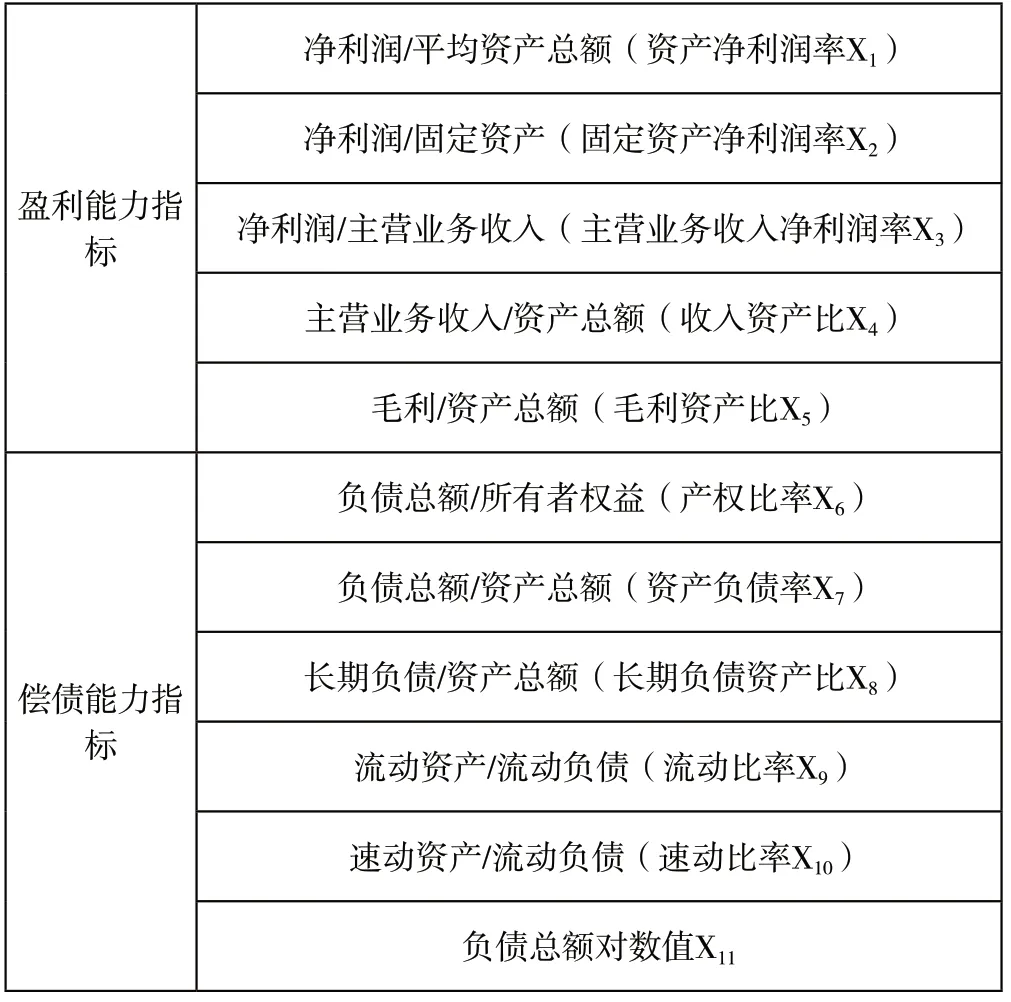

二、指标选取

AICPA于2002年颁布了第99号审计准则(SAS99),要求注册会计师以更积极主动的方式、近乎怀疑一切的职业审慎,在财务报表审计中尽可能发现和揭露舞弊行为。SAS99从动机/压力、机会、合理化借口三个角度,提出了识别财务报表舞弊的42个风险因素(也称预警信号),其中能够在财务报表中有所反映的共11个,而动机风险因素与财务报表舞弊风险的相关性最高,包括与同行业相比,企业增长快速或盈利能力异常高;经常发生入不敷出的经营性现金流量或在报告盈利和盈利增长的同时未能创造足够的现金流量;投资分析师、机构投资者、重要债权人或者其他外部主体因为管理层在新闻公告或年度报告过于乐观而形成不切实际的盈利或增长预期;竞争激烈、市场饱和,毛利率不断下降;企业没有能力符合交易所的上市要求而没有能力偿还负债等。

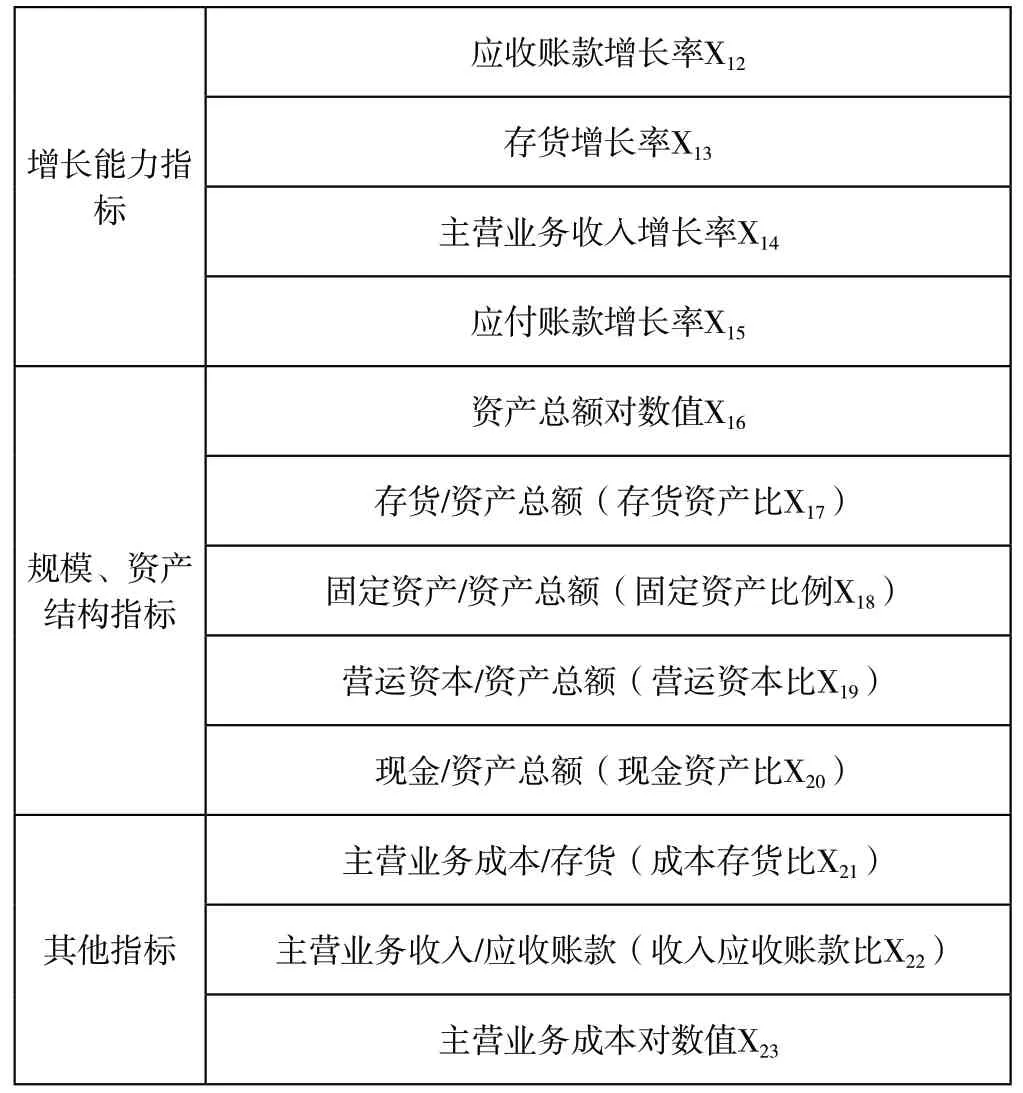

考虑到上述风险因素,本次研究选取共23个财务指标(表1)。

表1 本次研究选取的23个财务指标

应收账款增长率X12增长能力指存货增长率X13标主营业务收入增长率X14应付账款增长率X15资产总额对数值X16存货/资产总额(存货资产比X17)规结模构、指资标产固定资产/资产总额(固定资产比例X18)营运资本/资产总额(营运资本比X19)现金/资产总额(现金资产比X20)主营业务成本/存货(成本存货比X21)其他指标主营业务收入/应收账款(收入应收账款比X22)主营业务成本对数值X23

三、样本处理

本文采用A股市场全部上市公司2018年年报数据计算上述23个指标,共计3633个观测。由于该数据集样本量较大,因此删除存在缺失值及ST股的观测,最终保留3176个样本,其中舞弊样本66个。

四、模型建立

(一)独立样本T检验

将舞弊样本与非舞弊样本的各指标分别进行方差齐性检验,基于其结果进行独立样本T检验,初步了解两组样本间具有显著性差异的指标。检验结果显示资产净利润率、主营业务收入净利润率、收入资产比、毛利资产比、应收账款增长率、主营业务收入增长率、应收账款增长率、存货资产比、营运资本比、现金资产比、收入应收账款比和主营业务成本对数值共计12个指标的舞弊样本与非舞弊样本之间具有显著性差异。

(二) Logistic回归模型

1、模型介绍

对上市公司财务报告舞弊进行分析时,因变量为二分类变量,其取值只有两种,即舞弊(取值1)和非舞弊(取值0)。同时,Logistic模型不需要严格的前提假设,具有较高的实用性。因此本次研究采用Logistic回归模型进行建模分析。最终p值越接近1,说明该上市公司存在财务报告舞弊行为的概率越大。同时为了降低各指标间存在的多重共线性,利用逐步回归的思想,分别采用向前选择和向后剔除法建立回归模型。

2、使用向前选择法建立的模型

使用向前选择法将自变量由少到多逐个引入回归方程。最终通过显著性检验并引入回归方程的变量为资产净利润率、毛利资产比和存货资产比,其参数估计系数取值均为负值,说明各指标与因变量之间存在负相关关系。

Logistic模型表达式为:

3、使用向后剔除法建立的模型

使用向后剔除法时,开始变量都在方程中,之后按自变量对因变量的贡献由小到大依次剔除不显著的变量,最终通过显著性检验并最终引入回归方程的变量为毛利资产比、资产总额对数值、存货资产比和营运资本比,其参数估计的系数取值均为负值,说明各指标与因变量存在负相关关系。

Logistic模型表达式为:

(三)模型有效性检验

根据模型拟合统计量,向后剔除法的Logistic回归模型的各个信息准则的取值更小,说明该模型比向后剔除法拟合得更加充分。向后剔除法的模型一致部分的百分比为68.9%,不一致百分比为27.7%,发生比率C=0.706,表明事件发生的概率比事件不发生的概率大的可能性有0.706,证明模型的有效。使用向后剔除法的模型的一致部分百分比和C值略小于向前选择法的模型,说明向前选择法的模型预测能力更好,但两个模型的预测能力相差不大。因此,本次研究选取拟合更为充分且预测能力较好的向后剔除法logistic回归模型。

最后,通过模型得出的存在财务报告舞弊行为概率选取概率最大的十家上市公司,其中仅三家上市公司与实际披露的情况相同,说明模型结果与实际结果存在一定偏差。

五、局限性

首先,本文仅考虑了在2018年被披露的存在财务舞弊行为的上市公司,因而实际存在财务报告舞弊行为但未经披露的上市公司的财务数据会导致系统误差。再者,识别上市公司财务报告舞弊不能仅从财务报表数据进行分析,还要考虑到上市公司管理制度等不能反映在财务报告中的因素及其对财务数据的影响。最后,本次研究仅使用年报中的财务数据,因此模型仅适用于短期财务舞弊行为识别,不具备长期预测的能力。同时,舞弊行为的披露具有不定时性,因而对于市场产生负面影响的时点难以通过拟合模型予以把控。

六、结语

舞弊与非舞弊上市公司的多个盈利能力指标和增长能力指标具有显著差异,可以帮助初步识别财务报告舞弊。最终结果表明考虑毛利资产比、资产总额对数值、存货资产比和营运资本比的Logistic模型可以帮助筛选舞弊行为概率较高的上市公司,模型有效性检验结果较好,但与实际披露的舞弊企业对比发现实际结果仍存在一定偏差。